会计师事务所的规模与审计收费

——全流通发行制度实施后的新证据

2010-01-05王恩山

王恩山

(东北财经大学 会计学院,辽宁 大连 116023)

会计师事务所的规模与审计收费

——全流通发行制度实施后的新证据

王恩山

(东北财经大学 会计学院,辽宁 大连 116023)

我国股权分置改革后的全流通发行制度增强了IPO的市场化因素,为审计作用的发挥提供了更好的制度背景。通过对2006年6月至2010年6月IPO审计市场分析后发现:(1)相对于本土事务所,国际“四大”取得了显著的审计收费溢价。(2)相对于其他本土事务所,规模较大的本土会计师事务也取得了显著的审计收费溢价。这些发现支持了我国当前众多会计师事务所争先恐后地扩大规模的做法,也为会计师事务所规模与审计收费之间的同向关系提供了新证据。

会计师事务所;规模;审计收费;全流通发行制度;IPO审计市场

一、引 言

从2006年开始,中国注册会计师协会每年都发布会计师事务所综合评价前一百家信息,为社会公众和行业服务对象认识和判断会计师事务所综合实力提供了权威的参考信息,引导和促进了事务所做大做强的发展理念。2007年5月26日,中国注册会计师协会发布《关于推动会计师事务所做大做强的意见》,正式实施行业做大做强战略。2009年10月3日,国务院办公厅转发财政部《关于加快发展我国注册会计师行业的若干意见》,表明做大做强战略得到了政府高层的支持。在监管层的引导下,我国注册会计师行业的合并浪潮一浪高过一浪,具有证券执业资格的各会计师事务所争先恐后地扩大规模,“亿元俱乐部”(年收入过亿元的会计师事务所)年年扩容,2010年达到33家。作为一个市场主体,获取尽可能多的审计收费是会计师事务所生存和发展的重要条件。规模的扩大能够为事务所带来更高的审计收费吗?本文试图利用2006年以来首次公开发行(IPO)审计市场的数据对此做出回答。

IPO审计市场是注册会计师审计业务的主战场之一,不但可以为会计师事务所带来直接的审计费用,还为日后上市公司的年报审计业务等其他业务的竞争赢得先机。而对大多数审计客户来说,上市是企业发展历程中的一次飞跃,很多情况是首次向社会公开,因此相对年报审计来说,对IPO审计师的选择更加认真。我国的IPO制度近年来也进行了一系列的改革,市场化程度逐渐增强。2004年12月,中国证监会发布《关于首次公开发行股票试行询价制度若干问题的通知》,规定我国自2005年1月1日起股票发行定价实施询价制,放松了对股票发行价格的行政限制,标志着我国首次公开发行股票市场化定价机制的建立,增强了机构投资者对股票发行定价的话语权。2005年下半年,为了配合股权分置改革,我国曾暂停了新股上市工作,直到2006年新老划断后,在新的全流通发行制度①下新股发行才重新开闸。2006年 6月 19日,中工国际(002051)成为全流通发行制度下首发上市的第一股。全流通发行制度将控股股东的利益与其股票的市场表现更紧密地联系了起来,公司控制权市场也将更加活跃,作为会计信息质量把关者的会计师事务所也因此显得更加重要。因此,本文选择2006年实行全流通发行制度后的IPO公司为样本,以更好地检验我国当前制度环境下会计师事务所规模和审计费用之间的关系。

通过对2006年6月至2010年6月518家IPO样本公司的实证检验发现:相对于本土事务所,国际“四大”取得了显著的审计收费溢价;相对于其他本土事务所,规模较大的本土会计师事务也取得了显著的审计收费溢价。这些发现表明,会计师事务所的规模与审计收费水平正相关,规模越大收费越高,同时这也为当前会计师事务所争先恐后地扩大规模的做法提供了支持。

二、理论分析与研究假设

(一)理论分析

从理论上来说,我国会计师事务所争先恐后地扩大规模的原因应该是多方面的,例如:迎合政府监管层;降低审计成本;吸引客户;提高审计收费等。限于篇幅,本文不对其他原因进行赘述,只深入讨论和检验“提高审计收费”这一个原因。规模之所以可以提高审计收费,一般来说有两方面的原因:审计质量和市场势力。

1.会计师事务所的规模、审计质量与审计收费

会计事务所较大的规模可以带来较高的审计收费,一个重要原因是较大的规模意味着较高的审计质量。对于资本市场普通投资者来说,审计过程是不公开的,审计报告又是标准格式的,所以审计质量具有不可直接观测性。但审计质量对会计报告的可信性又至关重要,所以投资者往往将容易观测到的会计师事务所的规模或公开排名作为审计质量的替代变量,认为规模越大(或排名越靠前),审计质量越高。这一做法是有理论支持的。DeAngelo(1981)首先从理论上分析论证了事务所规模与审计质量的同向变动关系。DeAngelo认为事务所的规模越大意味着有获取未来更大准租金的机会,如果因质量问题丧失声誉,其损失也将更多,所以大规模的事务所比之小所有更强的提供高审计质量以维护其品牌的内在经济动因。Simunic D(1980,1990)则认为,大规模的会计师事务所具有更好地提供高审计质量的条件和做法,比如大量的专业培训投入、严格的内部复核制度、由享有盛誉的机构论证等,由此可以理性地推断出大规模事务所的审计质量。随后,大量的实证研究也为规模和质量之间的同向关系提供了证据。Palmrose(1988)以发生的法律诉讼案件作为审计质量的衡量标志,发现尽管“四大”因“深口袋”而有更高的被诉可能,但“四大”作为一个整体仍然比“非四大”更少发生法律诉讼;DeFond和Jiambalvo(1991)则发现由“四大”审计的客户比由非“四大”审计的客户更少发生报表错弊和违规现象;Tesh和Wong(1993)发现由“四大”审计的公司比由“非四大”审计的公司有更高的盈余反应系数;DeFond和Jiambalvo(1993)发现因公司进行盈余管理而发生的审计师与管理者意见冲突更多地发生在由“四大”审计的公司;Becker等(1998)发现“非四大”比“四大”容忍客户有更多的盈余管理。

以国内资本市场为背景的研究,也发现了会计师事务所规模与审计质量一致性的证据。漆江娜、陈慧霖和张阳(2004)以2002年末我国A股普通行业上市公司为样本,对国际“四大”所的审计收费和审计质量进行实证检验。研究结果表明“四大”审计收费显著高于本土事务所,而且经“四大”审计的公司每单位资产操控性应计利润额略低于本土事务所审计的公司,这可以从一个角度说明“四大”在中国审计市场保持了较好的审计质量。国际“四大”会计师事务所的规模在我国资本市场上一直遥遥领先,是大型事务所的典型代表,“四大”的高审计质量在一定程度上意味着规模与质量的一致性。当然,对于国际“四大”的审计是否是高质量的以及是否存在审计收费溢价这些问题,在我国还存在争议,这也是本文做进一步研究的意义所在。

2.会计师事务所的规模、市场势力与审计收费

除了通过较高的审计质量获得收费溢价外,大型事务所还可能通过市场势力来谋取收费溢价。一般认为,市场集中度越高,表明市场的竞争者越少,市场的竞争程度越低,越容易导致合谋和垄断行为,从而提高价格。单个会计事务所的规模越大,往往伴随着越高的市场集中度,因此较大规模的几家事务所就具有了市场势力,很可能会进行合谋提高价格。

经济学家按照市场集中度的高低将市场分为四个类型:完全竞争、垄断竞争、寡头垄断、绝对垄断。国外的研究多表明,审计市场属于寡头垄断型市场结构。尽管国内的主流研究(如周红,2002;刘明辉和徐正刚,2006;李眺,2008,等等)表明,寡头垄断型结构对审计市场来说是现实有效的,而且我国的大型事务所并未通过市场势力获取垄断高价。但是这些研究并没有完全消除人们的担心。就本文的研究来看,无论大型事务所是否曾经动用了市场势力,只要其具有垄断地位,具有动用市场势力的能力,那就很难排除其在特定时机动用市场势力谋取自身利益(如审计收费溢价)的可能。

(二)研究假设

上面的讨论说明,会计师事务所较大的规模可以从两个方面带来较高的审计收费:一是事务所规模越大意味着越高的审计质量,所以对审计质量有高需求的客户愿意支付较高的审计费用;二是事务所规模越大,意味着市场占有率越高,在特定市场上的竞争者越少,那么较少的几家事务所就越容易进行合谋,制定垄断高价,即事务所规模带来了市场势力,客户被迫支付较高的价格。那么在我国审计市场上,哪些会计师事务所可以称为较大规模的事务所呢?自1999年脱钩改制后,我国注册会计师行业兴起了一轮又一轮的合并浪潮。特别是2007年中注协正式推出做大做强战略后,合并浪潮达到了新的高度。通过强强联合等措施,事务所的规模急剧膨胀,“亿元俱乐部”于2010年达到33家。除了国际“四大”继续雄踞证券审计市场霸主地位外,一批本土大型事务所脱颖而出,在中注协各年的排名中相对稳定且仅次于国际“四大”所,本土大所阶层初步形成。因此,本文将大型事务所分为两个层次:国际“四大”和本土大所。结合前面的理论分析,本文的研究假设概括为:

H1:相对于本土事务所,国际“四大”取得了显著的审计收费溢价。

H2:相对于其他本土事务所,大型本土会计师事务取得了显著的审计收费溢价。

三、研究设计

(一)样本选择与数据来源

从2006年6月1日至2010年6月30日,我国A股市场共有538家公司首发上市,剔除金融业 15 家(代码分别为 002142、600999、601009、601166、601169、601318、601328、601398、601601、601628、601688、601788、601939、601988、601998)以及数据缺失的 5家(代码分别为 002319、002328、002338、002354、300029)后,本文共得到样本518家,具体组成如表1所示。

表1 样本组成

由表1可知,在这518家样本公司中,中小企业板最多,有382家,占总样本的73.75%,创业板次之(89家),沪市最少(47家)。这种分布状况在一定程度上反映了我国民营经济的迅猛发展,也反映出我国资本市场从为国有企业解困的功能定位中的解脱,开始平等地对待各种经济类型,作为市场中介的会计师事务所应该有了更大的用武之地。从上市时间来看,2010年最多,在半年时间里上市172家,这应该得益于中小板和创业板的急剧扩容。与俗语“骑牛上市,借熊退市”相一致,大牛市使得2007年样本仅次于2010年,有113家。

本文的各种财务和市场数据主要从中国金融研究数据库(RESSET)查询获得,会计师事务所数据从中国注册会计师协会网站(www.cicpa.org.cn)获得。对于缺失的数据,尽可能地从巨潮资讯网等网站手工查询进行补充。本文数据整理采用EXCEL2000软件进行,多元回归分析采用EVIEWS5.1统计分析软件进行。

(二)模型设计与变量定义

1.会计师事务所规模的度量

对于会计师事务所的规模有多种衡量方法,例如:会计师事务所的总收入、会计师事务所的审计收入、客户的资产规模、客户的收入总额等,中国注册会计师协会公布的百强事务所排名是按照会计师事务所的总收入等多种指标综合计算的。收入是事务所生存和发展的基础,本文选用会计师事务所的总收入作为其规模的衡量指标②。按照中注协公布的事务所总收入数据,我们将会计师事务所分为三类:国际“四大”、本土大所和本土中小所。国际“四大”用符号BIG4表示,具体包括:普华永道中天所、安永华明所(包括安永大华所)、德勤华永所、毕马威华振所。本土大所用符号NATIVE6表示,指在2004~2009年的6次全国排名中至少5次入围本土(不含国际“四大”)前10名的事务所,具体来说是指以下六家会计师事务所:立信会计师事务所(2006年以前指上海立信会计师事务所);信永中和会计师事务所;中瑞岳华会计师事务所(2007年以前指岳华会计师事务所和中瑞华恒信会计师事务所两家);利安达会计师事务所(2005~2008年为利安达信隆会计师事务所);浙江天健东方会计师事务所;天健光华(北京)会计师事务所。后两家会计师事务所均代表“天健”二字蕴含的声誉,2008年为浙江天健会计师事务所、2006年为天健华证中洲(北京)会计师事务所、2005年为天健会计师事务所、2004年为浙江天健会计师事务所。

2.回归模型的设计

一般来说,影响审计收费的因素主要有两类,一是影响审计成本的(如客户规模、审计的复杂程度等),二是影响审计风险的(如客户的资本结构、盈利能力等)。所以,借鉴前任的研究成果,控制住这两类因素的影响,本文设计如下两个回归模型:

模型(1)用来检验国际“四大”是否比本土事务所获得了更高的审计费用,预计GIG4的系数显著为正;模型(2)用来检验本土大所是否比其他本土事务所获得了更高的审计费用,预计NATIVE6的系数显著为正。

3.变量定义

模型(1)和(2)所涉及各变量的具体定义见表2。

表2 变量定义表

在各控制变量中,资产规模与应收款存货比两指标用来度量审计业务的复杂程度,控制审计成本对审计费用的影响;资产负债率、流动比率以及净资产收益率三个指标用来度量客户的风险和盈利能力,以控制审计风险对审计费用的影响。

四、实证检验

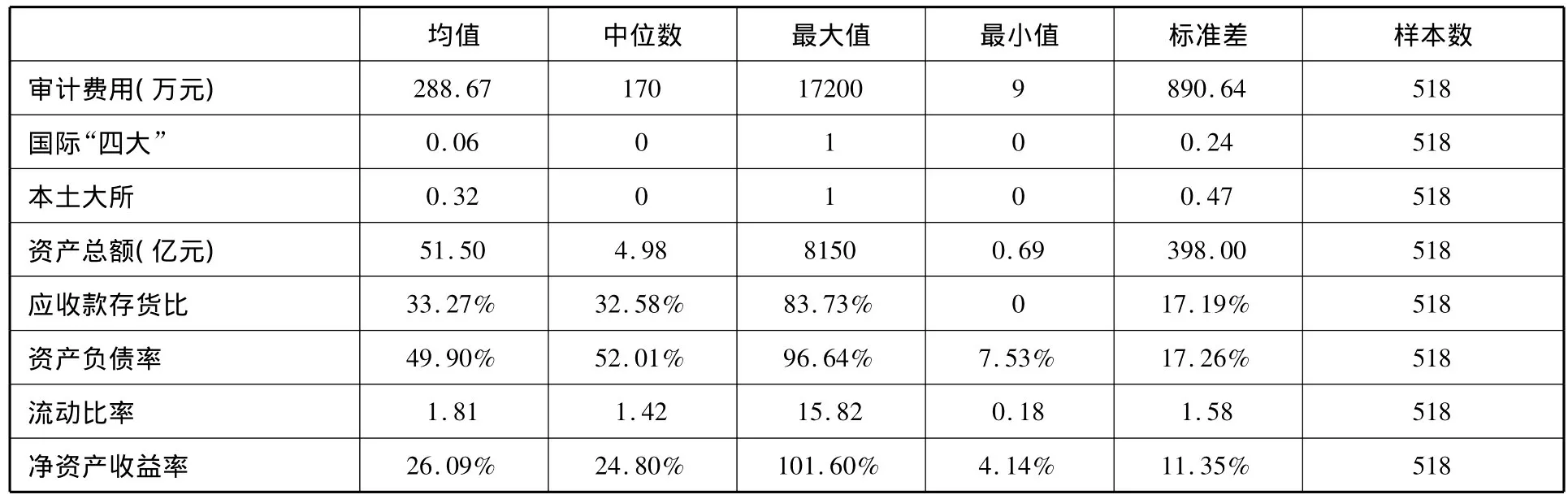

(一)描述性统计结果

表3列示了主要变量的一般描述性统计指标。在518家样本公司中,支付的IPO审计费用平均只有288.67万元,不到资产均值(51.5亿元)的0.06%,这说明独立审计的作用还没有受到市场的充分重视,独立审计的地位还有待提高。国际“四大”的客户数占6%,本土大所的客户数占32%,相对国外资本市场的数据来说市场集中度并不高。净资产收益率均值为26.09%,可见上市前,各公司都表现出了较强的盈利能力。

表3 主要变量描述性统计

(二)多元回归结果及分析

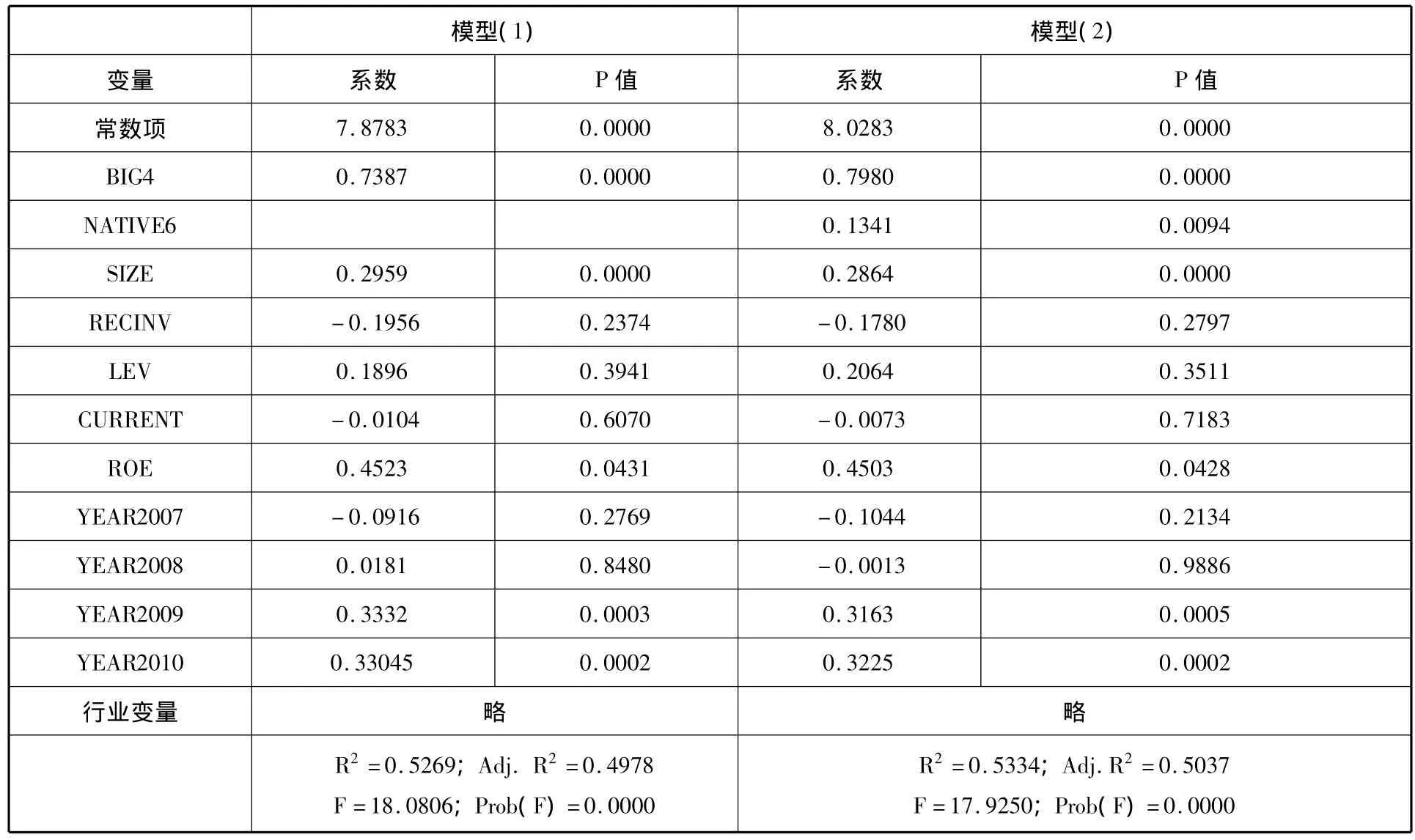

表4列示了通过EVIEWS5.1统计软件按最小二乘法进行多元回归的结果。

表4 多元回归结果

整体来看,无论模型(1)还是模型(2)解释能力都是比较强的,拟合优度与调整后拟合优度均在0.5左右,方程在0.001水平上显著。

模型(1)中国际“四大”(BIG4)在1%水平上与审计收费显著正相关,说明国际“四大”获取了比本土事务所更高的审计收费,这与本文的假设H1相符。模型(2)中,BIG4和本土大所变量(NATIVE6)都在1%水平上显著,系数符号为正,说明国际“四大”和本土大所都比本土其他事务所获得了更高的审计收费,这验证了本文的假设H2。

在控制变量中,客户上市前一年度末的资产规模(SIZE)在1%水平上显著为正,说明审计成本对审计收费的影响是重大的;净资产收益率(ROE)在5%水平上显著为正,说明客户的获利能力与审计收费正相关,这与一般的推测相反,其原因可能在于为了上市客户存在盈余管理行为,而ROE越高代表盈余管理的程度越大,相应审计风险也越大,审计收费也越高。2009年和2010年在1%水平上显著为正,说明与2006年比,2009年和2010年的IPO审计收费显著提高了,这可能表明近年来审计的作用越来越受到市场的认可了。

五、结 论

在政府监管层的积极引导下,我国众多会计师事务所争先恐后地通过各种方法扩大规模。股权分置改革后我国实行新的全流通发行制度,为充分发挥会计师事务所等市场中介的作用提供了更好的制度背景。本文以2006年6月至2010年6月IPO的518家公司为研究样本,实证检验全流通发行制度实施后会计师事务所规模与审计收费之间的关系。结果发现:相对于本土事务所,国际“四大”取得了显著的审计收费溢价;相对于其他本土事务所,规模较大的本土会计师事务也取得了显著的审计收费溢价。这些发现为我国当前众多会计师事务所争先恐后地扩大规模的做法提供了支持,因为会计师事务所的规模与审计收费水平正相关,规模越大收费越高。同时,这些在全流通发行制度实施后的发现,为会计事务所规模和审计收费之间关系的研究提供了新的证据。

注 释:

①所谓全流通发行制度,是指按全部股票定价、全体股票上市流通,只是原有股东与机构股东需要承诺一定的禁售期,在这以后,股票即可上市流通.

②为保证本文结论的稳健,我们也曾用会计师事务所的审计收入、客户的资产规模、客户的收入总额等三种指标度量会计师事务所的规模,结果与本文一致.

[1]李 眺.会计师事务所竞争策略选择[J].山西财经大学学报,2008,(7):111 -118.

[2]刘明辉,徐正刚.审计市场的有效结构:基于产业组织视角的分析[J].审计研究,2006,(2):69 -73.

[3]刘玉廷.我国注册会计师行业改革与发展中新的里程碑——《关于加快发展我国注册会计师行业的若干意见》解读[J].会计研究,2009,(10):3-9.

[4]漆江娜,陈慧霖,张 阳.事务所规模·品牌·价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004,(3):59-65.

[5]王 芸,杨华领.会计师事务所行业专长与审计收费的实证分析——来自中国A股证券市场2003-2005年的经验证据[J].当代财经,2008,(9):126-129.

[6]周 红.法、英、美会计审计市场结构和集中度比较及其对中国的借鉴[J].会计研究,2002,(10):57-62.

[7]Becker,Defond,Jiambalvo,Subramanyam.The Effect of Audit Quality on Earnings Management[J].Contemporary Accounting Research,1998,(15):1 -24.

[8]DeAngelo L.Auditor Size and Audit Quality[J].Journal of Accounting and Economics,1981,(3):183 -199.

[9]DeFond M,J Jiambalvo.Incidence and Circumstances of Accounting Errors[J].Accounting Review,1991,July.

[10]DeFond M,J Jiambalvo.Factors Related to Auditor-Client Disagreements over Income-Increasing Accounting Methods[J].Contemporary Accounting Research,1993,Spring.

[11]Simunic D.The Pricing of Audit Services:Theory and Evidence[J] Journal of Accounting Research,1980,Spring,161 -190.

[12]Simunic D A.Discusssion of External Audit and Asymmetric Information[J].Auditing:A Journal of Practice& Theory,1990,Vol.9(Suppl.):243 -248.

[13]Palmrose Z.Analysis of Auditor Litigation and Audit Service Quality[J].The Accounting Review,1988,63(1):55-73.

[14]Tesh S H T J Wong.Perceived Auditor Quality and the Earnings Response Coefficient[J].The Accounting Review,1993,April.

The Relationship of Scale Audit Fee of Accounting Firms

WANG En-shan

(Dongbei University of Finance&Economics,Dalian 116023,China)

The full circulation distribution system which was implemented after Equity Division Reform has not only strenthened the market degree of IPO in China capital market,but also provided better institutional backgrounds for auditing’s function.Based on the data of the 518 IPOs from June 2006 to June 2010 in China,we find that both the international Big4 and the native Big6 have obtained the audit prenium.So it’s reasonable for accounting firms to expand in scale as possible as it can.

accounting firm;scale;audit fee;full cumulative issued;IPO audit market

F239

A

1007-9734(2010)06-0121-06

2010-10-10

王恩山,男,山东沂南人,博士生,主要从事审计学研究。

责任编校:田 旭,马军英