和谐税收征纳关系的构建

2010-01-05李小文李祖春

李小文,李祖春

(广西大学 公共管理学院,广西 南宁 530004)

和谐税收征纳关系的构建

李小文,李祖春

(广西大学 公共管理学院,广西 南宁 530004)

从博弈论视角看,构建和谐税收征纳关系是可行的。针对我国现阶段税收征纳关系存在的不和谐因素,使用博弈论,以博弈规则优化税制,以博弈良性循环提高征税主体服务质量,以利益博弈表达多元化规范政府用税行为,以博弈均衡原则完善税收激励。

博弈论;和谐税收;税收政策

博弈论是研究理性的不同利益主体之间冲突与合作的理论,它重视不同利益主体行为特征和规律的分析。由于现实中利益冲突与一致的普遍存在,几乎所有的决策过程都可以看作博弈问题。在税收征纳过程中,纳税人总是尽可能少缴税,以减少自身既得利益的损失,而政府要在法律规定的范围内尽可能地多收税,这就形成了税收征纳过程中政府与纳税人之间的税收博弈。①

一、从博弈论视角看构建和谐税收征纳关系的可行性

征纳双方由非合作博弈向合作博弈转化是可行的。在税收征纳过程中,基于利益最大化选择的博弈心理,税务机关与纳税人之间很容易产生非合作博弈,加上博弈双方信息不对称的影响,征纳双方的非合作博弈则可能持续存在。但是由于征纳双方博弈是一种零和的、重复的博弈,选择不诚信会陷入囚徒困境,因而双方在一定条件下会由非合作博弈向合作博弈转化,达到博弈均衡条件下的最优结果。因此,从博弈论的视角来分析,构建和谐的税收征纳关系是可行的。

1.征纳双方的博弈是一种零和的博弈

在动态变化的博弈过程中,税务机关要通过博弈过程达到实现自身职能的目的,纳税人要通过博弈过程达到保障自身权益和履行义务目的的实现,征纳双方在博弈中税务机关有所得,纳税人有所失,二者得失之和为零。如果税收制度和征管制度科学规范,征纳双方经过不断的调整和完善,零和博弈就会持续均衡,即双方合作的收益大于不合作时双方的收益,产生了博弈均衡条件下的最优结果。

2.征纳双方的博弈是一种重复的博弈

在税收征管过程中,税务机关并不是仅同纳税人打一次交道,而是要重复多次地进行博弈,并且税务机关也不是仅同某一个纳税人进行博弈,而是同多个纳税人同时进行重复博弈。在重复博弈中,当事人会谋求长期利益最大化。重复博弈与一次性博弈的根本不同在于,影响局中人决策的因素是长期得益,而不是一次得益。因此,征纳双方的博弈在长期得益的期望下,在一定的税收制度条件下,可以有合作的解。

3.征纳双方的博弈是一种囚徒困境的抉择

如果别人不诚信纳税,而自己诚信纳税,自己的损失则可能增加;而如果别人诚信纳税,自己不诚信纳税,则可以获得额外利益。因而面对纳税义务,采取不诚信纳税的行为是每个纳税人的上策,但这种理性选择却使征纳双方陷入囚徒的困境:正如一桩罪案的两个同案犯作出各自坦白罪行从而多坐几年牢的选择一样,纳税人只能同时选择不诚信纳税从而最终共同承担高昂的成本。征纳双方产生囚徒困境的根本原因在于:博弈的双方互不信任,因而任何一方都只能作出不利于双方的抉择。而博弈论告诉我们,征纳双方的囚徒困境是可以协调解决的。

二、当前我国税收征纳关系存在的不和谐

根据博弈论,博弈双方选择合作或非合作是由博弈者的制度情景、个体经历以及对方状况等因素而决定的。当前的税制结构、征税主体管理措施、政府用税行为以及征纳信息等,都直接影响征纳双方的博弈结果。

1.税制结构缺陷,隐藏征纳矛盾

我国税制结构基本特征是:商品税为主体,所得税处于辅助地位,财产税、资源税等其他税制仅仅起到补充性作用。商品税比重过大,所得税比重过小,致使政府财政收入过度依赖商品税,也就是说商品税的任何波动都直接加剧国家财政收入波动的风险。另外,我国的个人所得税没有考虑不同类型的收入匹配费用成本的差异,也没有考虑取得等额收入的不同纳税人家庭额外负担的不同,②税制结构存在明显的缺陷。例如,增值税将纳税人人为地划分成一般纳税人与小规模纳税人两种类型,实质上是一种税收歧视,这种税制背离了税收的公平原则,制度上隐藏征纳矛盾。

2.征税管理脱离实际,制约征纳和谐

国家管理税收的目标最终要通过税收征收管理活动来实现,任何税制的有效运行、任何税收调控作用的发挥,都需要行之有效的税收管理作为保障。但我国部分税务机关的税收管理活动存在不实事求是的弊端,在下达税收计划任务时,不能很好地结合各地的经济实况,忽略当地经济增长与税收增长之间的相关度。其结果是税收计划任务脱离了税源的具体实际,加上监督制约不到位,征税主体廉政意识缺失,产生以权谋私、人为调节税收收入等行为,直接制约征纳和谐。

3.政府用税行为失范,扭曲征纳和谐

影响纳税主体税收意识的不仅仅是征税行为,还包括政府用税行为是否恰当。税收理应用于维持政府机构的正常运转和为社会提供适当的公共产品、公共服务,但政府在行使用税权的过程中与纳税人之间存在着严重的信息不对称。在激励机制不合理的情况下,部分征税主体、用税主体利用信息不对称的优势侵犯纳税人和委托方的合法利益。例如,征税主体搭税收的便车乱收费,过分夸大税收的强制性征管行为,通过权力寻租私用税款,直接扭曲征纳行为。政府用税行为的失范,会导致纳税人在与政府之间的利益交换关系中权利义务严重失衡,纳税人的义务常常被强制履行,而纳税人的权利却得不到充分的体现和尊重,无法按照预期的状态实现,导致被动纳税心理和偷漏税心理占上风。

4.征纳信息不对称,反向激励征纳和谐

征纳双方信息不对称,给税收征纳和谐以负激励。税务机关对纳税人真实状况的了解处于信息劣势,难以掌握纳税人真实的生产经营状况,纳税人隐瞒税款的机会得到支撑。税企间的信息化发展不平衡加剧了税务机关的信息弱势。会计核算系统、信息管理系统等高新技术增加了税务机关获取纳税人真实财务数据的难度,使纳税人隐瞒涉税信息的能力进一步增强。在税务机关内部,国税与地税之间、上下级税务机关之间、税务部门与其他部门之间在科层制办事流程的规制下,容易出现人浮于事、协调不力,致使税务机关内部征纳信息不对称,为制定征税计划、开展税收工作以及传递税务信息增加障碍,反向激励纳税人隐瞒涉税信息。

三、善用博弈论,构建和谐税收征纳关系

构建和谐的税收征纳关系,强调的当然是合作博弈。合作博弈使征纳双方的利益都有所增加,或者至少是一方的利益增加,而另一方的利益不受损害,整个社会的利益有所增加。相反,征纳双方选择非合作博弈,都努力争取收益最大,矛盾将永不止息。因此,善用博弈论,构建和谐税收征纳关系,是征纳双方的利益需求,也是社会利益的需求。

1.以博弈规则优化税制结构,巩固征纳和谐

(1)完善税收法规,优化税收结构

一是完善税收博弈规则。博弈论的一个基本点是要求对博弈有一套完备的行为规则,因为博弈行为中“每一个局内人可任意选择他的策略”即支配自己的选择。税收博弈的规则就是税收法规,因此税收法规的制定要科学严密,将一切税收经济行为均纳入税法约束。二是优化税制结构。我国税制结构的优化就是要在完善增值税、企业所得税、个人所得税等税种的基础上,将商品税和所得税并重的双主体结构作为税制改革的目标模式。

(2)形成合理的税负结构和税负水平

合理的税负结构要确保政府收入的需要,又不使纳税人的负担过重,保证纳税人税后的经济活动。税务机关要根据区域经济发展水平、政府职能、经济结构和纳税人之间的差异等基本情况,合理界定纳税人的总体税负水平以及税负在纳税人之间的分担比例,保证市场经济主体有较强的自我发展能力。

2.以博弈良性循环提高征税主体服务质量,增进征纳和谐

征纳博弈的良性循环是:纳税人依法纳税——税务机关依法征税并为纳税人提供优良服务——纳税人更好地依法纳税。③征纳博弈良性循环的核心就是征税主体所提供的服务质量,而纳税服务是税收征管工作的灵魂,因此要增进征纳和谐,服务应放在首位。

(1)创新纳税服务手段,优化纳税服务方式

按照服务社会、服务经济、服务纳税人的“三服务”理念以及“始于纳税人追求、基于纳税人满意、终于纳税人遵从”的服务宗旨,税务机关要拓展服务渠道,提高服务水平。围绕纳税人关心的热点问题,以提高征管人员业务素质为基础,以技术创新作为服务创新的支撑,开发征管服务软件,完善税收服务网站;从纳税人需求出发,提供纳税咨询、延时服务与预约服务等个性化服务,积极协调征纳关系。

(2)建立纳税服务考核评估制度

征税主体要在明确各单位、各岗位纳税服务工作职责的基础上,以制度规范纳税服务质量的测评指标、计算方法、信息处理和考核工作流程,对各项纳税服务工作进行量化、细化,使服务工作在质的方面得到真正提升,让纳税人真正满意。

3.以利益博弈表达多元化规范政府用税行为,维护征纳和谐

税收征纳涉及政府与公民的直接利益,这种利益博弈应该容忍多元表达,让不同的纳税人群体有表达自己利益诉求的正常途径。

(1)建立利益表达和反应机制,加强信息交流与用税沟通

政府部门应规范与纳税人的对话、协商和处理问题的反应机制,开展税法在线咨询服务,推行政府用税网上公布制度,让纳税人参与税收管理。总之在税收博弈中,政府税收政策的出台、税制内容的调整以及税收用途的公开,都需要广泛收集纳税人信息,了解政府税收政策对其经济行为的影响。

(2)减少税务稽查人员自由裁量权

“当代理人在税务稽查岗位期望效用与在非税务稽查岗位的期望效用无差异前提下,且在其他因素不变的条件下,代理人败德系数的临界值随着代理人自由裁量权的减小而减小。”④减少税务稽查人员自由裁量权,可从制度上制约税务稽查人员的败德行为,促使其做到公正执法。因此,提高税务稽查人员敬业精神,减少败德行为发生的有效途径应首选事前防范,减少税务稽查人员自由裁量权,加强税法刚性。

4.以博弈均衡原则完善税收激励,保障征纳和谐

(1)设计激励相容约束机制

征纳双方是非对称信息博弈,要使纳税人依法缴税,就要设计激励相容约束机制,坚持“简税制、宽税基、低税率、严征管”。同时促使纳税人真实公布自己的信息,促进博弈双方信息均衡。要保证纳税人在说实话时的收益不小于说假话时的收益,依法纳税的收益比偷税漏税的收益要大。⑤激励相容约束机制既实现了政府的政策目标,也满足了纳税人自身利益最大化的要求。

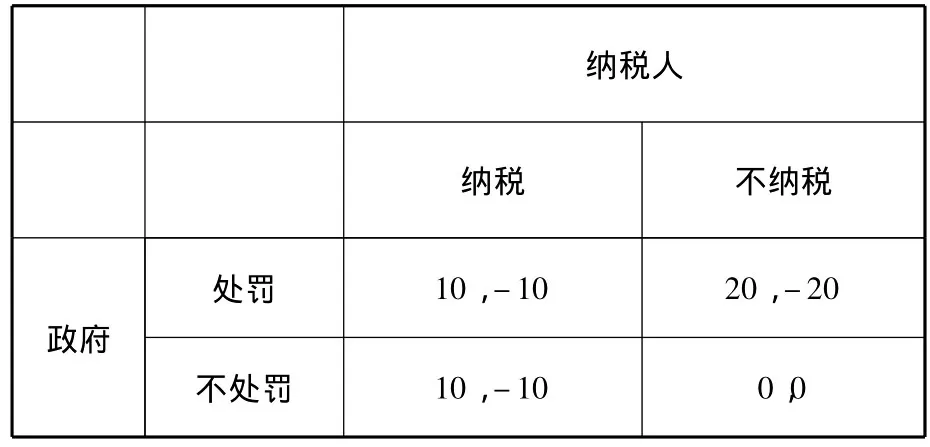

(2)鼓励自觉纳税

纳税人在征纳博弈中有两种选择:纳税或不纳税。政府的相应回应是:处罚或不处罚。政府与纳税人的策略组合及利益得失如表1:

表1 税收处罚博弈②

可以看出,政府只有严格处罚不纳税的行为,方可使双方博弈均衡:第一,在政府对不纳税行为严格惩治的情况下,纳税人的最优选择是纳税,因为纳税人纳税时利益只减少10,而不纳税一旦被发现则利益要减少20;第二,在政府不处罚的情况下,纳税人依法纳税利益减少10,不纳税则利益减少0。纳税人从事市场经济行为,纳税人不纳税,政府不处罚,是难以实现的。因此,督导纳税人明白纳税是最优选择,严格惩治非法行为,是税收征纳和谐的保障。

注 释:

①②③岳树民.中国税制优化的理论分析[M].北京:中国人民大学出版社,2003.

④刘京娟.税务稽查委托代理模型[J].数学理论与应用,2006,26(3).

⑤邱树民,李建清.优化税制结构研究[M].北京:中国人民大学出版社,2007.

[1]岳树民.中国税制优化的理论分析[M].北京:中国人民大学出版社,2003.

[2]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[3]刘京娟.基于博弈理念构建和谐税收制度的基本思路[J].湖南商学院学报,2007,(4):76 -78.

[4]蔡 军.博弈均衡 和谐征纳——税收博弈视角下的和谐征纳关系及其构建[J].财贸经济,2007,(13):13-14.

[5]黄文生.在博弈中构建和谐的税收征纳关系[J].产业与科技论坛,2008,(7):13 -14.

[6]张国华.浅谈构建和谐税收征纳关系[J].武汉工业学院学报,2008,(6):91 -93.

[7]陈平路.一般均衡模型下的税负归宿研究[J].郑州航空工业管理学院学报,2007,(2):49-52.

[8]那 力,臧 韬.税收博弈论[J].税务与经济,2008,(1):55-60.

An Analysis on the Establishment of Harmonious Relationship Between Tax Levy and Tax Payment by Means of Game Theory

LI Xiao-wen,LI Zu-chun

(School of Public Management Guangxi University,Nanning 530004,China)

It is feasible to establish a harmonious taxation relationship between tax levy and tax payment by means of game theory.For the disharmonious taxation relationship between tax levy and tax payment in China,its taxation system can be optimized by means of game principles,and its overall taxation services can be improved through positive game cycle.The governmental tax usages can be standardized through interest game and the taxation incentive can be improved by means of homeostatic game principle.

game theory;harmonious taxation;tax levy and tax payment;tax policy

F812.42

A

1007-9734(2010)06-0092-04

2010-09-25

李小文,男,广西凭祥人,教授,博士,研究方向为政府治理与地方治理。

责任编校:裴媛慧,孙咏梅