金字塔结构与会计盈余可靠性——来自中国民营上市公司的经验证据

2010-01-02张兴亮欧理平

张兴亮,欧理平

(1.中南财经政法大学会计学院,湖北武汉 430023;2.嘉兴学院商学院,浙江嘉兴 314001)

金字塔结构与会计盈余可靠性

——来自中国民营上市公司的经验证据

张兴亮1,2,欧理平1

(1.中南财经政法大学会计学院,湖北武汉 430023;2.嘉兴学院商学院,浙江嘉兴 314001)

以2006~2008年中国民营上市公司为研究样本,研究了金字塔结构对民营上市公司会计盈余可靠性的影响。研究发现,实际控制人的现金流量权与上市公司盈余可靠性呈U型关系;在控制了现金流量权后,实际控制人的控制权越低,即两权分离程度越低,则上市公司会计盈余可靠性越高;上市公司被占用的资金越大,上市公司的盈余可靠性越低。

金字塔结构;资金占用;会计盈余可靠性

一、引言

La Porta et al.(1999)首次从终极控制股东的角度对企业股权结构进行了研究,并提出了金字塔结构(Pyramidal Structure)概念[1]。金字塔结构的重要特征是现金流量权(所有权)与控制权(投票权)的分离,终极控制股东可能以较少的现金流量权对企业进行超额控制,金字塔结构这一显著特征可能会导致终极控制股东的自利行为。此后国内外学者对不同国家和地区的企业特别是上市公司的金字塔结构与企业价值或企业绩效的关系进行了研究。而对企业价值或企业绩效的衡量要用到会计数据,这些指标要么直接来自于上市公司的会计报表,要么间接通过会计报表中的数据计算求得,其中常被用到的是利润(盈余)和收入等数据。因此,会计盈余质量的高低直接影响企业业绩或企业价值的评价。研究金字塔结构对会计盈余质量的影响是优化上市公司股权结构,提高上市公司绩效的前提。

目前,对于金字塔结构影响会计盈余质量的相关研究,主要集中于研究金字塔结构对会计盈余价值相关性的影响[2,3]。然而,对会计盈余质量的考察不仅要考察其相关性,也要考察其可靠性,因为会计盈余信息的作用不仅有价值相关性,还包括契约有用性,而提高会计盈余的可靠性是提高其契约有用性的前提。我国民营上市公司的股权结构复杂,民营上市公司普通存在实际控制人①,且实际控制人的现金流量权与控制权的分离普遍存在[4]。两权分离使民营上市公司的实际控制人具有强烈的攫取控制权私利的动机。实际控制人通过直接“掏空”(Tunneling)②上市公司,以及操纵用于企业契约的会计盈余使其获得最大的收益。

因此,以下选取中国民营上市公司为样本,研究金字塔结构对会计盈余可靠性的影响,因为决策有用的会计盈余信息既包括价值相关性,又包括契约有用性。虽然邵春燕(2010)从金字塔结构内终极控制股东的性质对上市公司盈余可靠性的影响角度,对类似问题进行了初步研究[5]。但本文既验证实际控制人的现金流量权及控制权特征对会计盈余可靠性的影响,又验证实际控制人剥夺中小股东的具体手段——资金占用对会计盈余可靠性的影响[5]。

二、文献回顾与研究假说

1.现金流量权与会计盈余可靠性。根据代理理论,金字塔结构内上市公司的实际控制人或控股股东面临“支撑”(Propping)和“掏空”的权衡。如果实际控制人对上市公司进行支撑,则需要加强对代理人的监督,在上市公司需要资金时,主动减少从上市公司分得的股利,或直接向上市公司提供资金支持,因此,支撑行为加大了代理成本。当实际控制人依据现金流量权取得的收益小于代理成本时,就会对上市公司进行掏空。为掩盖这种掏空行为,上市公司就会进行相应的盈余操纵,从而会计盈余可靠性差,盈余质量低。另一方面,掏空是有成本的,La Porta et al.(2002)认为这些成本包括建立中介公司和承担法律风险等,并首次证明:掏空的比例越高,外部投资者保护水平越高,则掏空成本越大。本文认为,实际控制人的掏空成本不仅包括上述这些直接成本,还包括机会成本,即对上市公司进行掏空所引起的上市公司价值下降给他们带来的损失。民营上市公司的实际控制人或控股股东作为有限理性的经济人,会根据其拥有上市公司的现金流量权权衡掏空的总成本与收益。当实际控制人的现金流量权足够大时,掏空的总成本势必大于收益③,此时他们会加大对代理人的监督,提高上市公司盈余质量,公司价值会相应提高,实际控制人通过现金流量权获得的收益就越大。

因此,实际控制人或控股股东的现金流量权比例对其“掏空”行为的影响具有两面性[7]。西方文献将此称为“堑壕效应”(Entrenchment Effect)④和“激励效应”(Incentive Effect)⑤,并通过相应的经验研究进行了证实[8]。在国内,王俊秋、张奇峰(2007)研究发现,较高的现金流量权会产生利益趋同效应,从而提高盈余信息含量[3]。罗党论、唐清泉(2008)通过分析也说明了现金流量权的这种两面性的存在,认为控股股东侵占的比例与其拥有上市公司的现金流量权负相关,但当控股股东的现金流量权比例达到一定程度,就会通过合理合法的阳光渠道去获得投资回报,而不是通过不合理、不合法的非正式渠道去侵占[9]。我们认为,既然控股股东拥有的现金流量权比例对其“掏空”行为具有两面性,那么,对会计盈余可靠性的影响也应该具有两面性,因为控股股东会通过操纵盈余来掩盖其“掏空”行为。因此,提出以下研究假设:

H1:实际控制人的现金流量权与上市公司盈余可靠性呈U型关系。当现金流量权小于某一比例时,现金流量权越大,盈余可靠性越低;当现金流量权大于某一比例时,现金流量权越大,盈余可靠性越高。

2.实际控制人或控股股东与中小股东之间的利益冲突与会计盈余可靠性。实际控制人之所以采用金字塔结构控制上市公司,是因为实际控制人可以以较低的现金流量权(所有权)获得上市公司较高的控制权,从而实现控制权私利[1,10]。而且,在受金字塔结构控制的民营上市公司中,管理层通常由实际控制人或控股股东指派,这时公司治理的基本问题是控股股东与中小股东之间的利益冲突,主要表现为民营上市公司的实际控制人或控股股东对中小股东的利益侵害[1,6,8,11-13]。而持有较高比例的现金流量权及较低比例的控制权,可被视作控股股东向外部投资者所作的放弃控制权私人收益的一种承诺[14]。因此,在上市公司中,两权分离程度越小,则实际控制人或控股股东与中小股东之间的利益冲突就越小,通过操纵盈余掩盖实际控制人掏空行为的动机就越小;反之,则利益冲突越大,通过操纵盈余掩盖实际控制人掏空行为的动机就越大。Fan& Wong(2002)及卢闯(2009)的研究表明,控股股东现金流量权与控制权分离程度越大,则会计盈余的信息含量或盈余质量越低[1,15]。

Fan,Wong&Zhang(2005)研究发现,我国国有上市公司实际控制人的现金流量权与控制权的分离程度小于民营上市公司[16]。因此,民营上市公司实际控制人的两权分离程度导致了更严重的代理问题[17]。这种存在于民营上市公司中的实际控制人或控股股东与中小股东之间的利益冲突,导致控股股东从自身利益角度来报告会计信息,从而使报告的盈余对外部投资者来说失去了可信性[2]。因此,尽管国内外学者主要研究两权分离对会计盈余价值相关性的影响,但两权分离使得会计盈余价值相关性的下降是由于盈余失去了可信性或可靠性而引起的。基于以上分析,提出假说2:

H2:在现金流量权一定的情况下,控制权越小,即两权分离程度越小,则会计盈余的可靠性可能越高;而控制权越大,即两权分离程度越大,则会计盈余的可靠性可能越低。

3.实际控制人或控股股东对上市公司的资金占用量与会计盈余可靠性。实际控制人主要通过占用上市公司的资金对其进行掏空。作为研究的副产品,本文还对上市公司被占用资金量与会计盈余的可靠性的关系进行了检验。国有上市公司的管理层作为公司的内部人,偏好于构建“公司帝国”和在职消费。与国有上市公司的内部人及其偏好不同,民营上市公司的实际控制人和经理层作为公司内部人,更偏好通过占用资金对民营上市公司进行掏空。罗党论、唐清泉(2007)研究发现,民营控制的上市公司资金占用大于地方政府控制的上市公司[18]。江东瀚(2006)证实了民营上市公司的资金占用现象比国有上市公司更普遍[19]。上海证券交易所研究中心撰写的《中国上市公司治理(2005):民营上市公司治理》的研究结论显示,民营上市公司大股东侵害小股东的情况更为严重。

Bertrand et al.(2002)认为,掏空扭曲了会计盈余数字,降低了会计信息的透明度,加剧了企业与外部投资者之间的信息不对称[20]。资金占用给上市公司带来非常不利的经营后果,影响资本市场的健康发展[7,21];而控股股东为了继续获取控制权私利,减轻来自监管部门、投资者等的监督压力,具有很强的动机掩饰资金占用对中小股东的不利后果,通过向上的盈余管理延迟坏消息的出现以掩人耳目[22]。周中胜、陈俊(2006)研究发现,大股东及对上市公司的资金侵占越严重,上市公司进行盈余管理的程度越高[23]。雷光勇、刘慧龙(2007)证实了控股股东资金占用的规模越大,公司可运用于改善经营管理的财务资源越少,公司进行负向盈余管理的幅度越大[24]。而盈余管理会显著影响会计盈余的可靠性,因此,提出假说3:

H3:实际控制人或控股股东对上市公司的资金占用量越大,则会计盈余的可靠性可能越低。

三、研究设计

(一)样本选择和数据来源

这里以2006~2008年度民营上市公司为基础,从中选取实际控制人采用金字塔控制方式的上市公司为研究样本。剔除ST类的公司以及数据不全的公司后,共得到573个观测值,其中,2006年168家,2007年195家,2008年210家。所用数据来自于CSMAR数据库,数据分析采用STATA10.0。

(二)盈余可靠性的衡量

邵春燕(2010)以非经常性损益占净利润比值的绝对值来衡量会计盈余可靠性,研究表明,现金流量权、两权分离程度对会计盈余可靠性的影响符合预期,但不显著[5]。本文认为这可能与会计盈余可靠性的度量有关,中国证监会于1999年起要求上市公司在年报中披露“扣除非经常性损益后的净利润”,随后又分别于2001年4月、2004年1月、2007年2月及2008年10月发布了一系列关于非经常性损益的专门规定,但对非经常性损益应当具体包括哪些报表项目并没有明确规定。所以,导致上市公司在运用过程中不能将非经常性损益与线下项目明确区分,而只是线下项目与非经常性损益的概念转换,没有发挥非经常性损益披露的实质性作用,从而影响了非经常性损益披露的质量[25]。

借鉴目前国内外文献中常用的从应计项目来度量盈余质量的方法,根据基本Jones模型(Jones, 1991)和修正Jones模型(Dechow et al.,1995)推算的操控性应计(Discretionary Accrual,简称DA)的绝对值乘以-1得到的值(EQ)作为盈余可靠性的代理变量[26-31]。之所以要乘以-1,目的在于便于理解,该值(EQ)越大表明盈余可靠性越高,反之,则盈余可靠性就越低。EQ的具体计算步骤如下:

首先,根据基本Jones模型估计总体特征参数,基本Jones模型:

其中:TAit=(净利润-经营活动产生的现金流量净额)/Ai,t-1。Ai,t-1为公司i的期初总资产,即TAit为经期初总资产调整后的总应计利润额;△REVit是公司i在第t年和t-1年主营业务收入的差额;PPEit为公司i在第t年的固定资产原值;0、1、2为行业或总体特征参数。

采用雷光勇、刘慧龙(2006、2007)的做法,估计总体特征参数[25,32]。

其次,将上述估计的总体特征参数代入修正Jones模型,计算非操控性应计(NDA),即 N DAit= ^α0/Ai,t-1+ ^α1(ΔR EVit- ΔR ECit/Ai,t-1) + ^α2(PPEit/Ai,t-1)。其中:N DAit为经过期初总资产调整后的非操控性应计,△R ECit为应收账款的变动额。

最后,计算会计盈余可靠性(EQ)。EQit= |DAit|×(-1)=|TAit-N DAit|×(-1),关于 EQ值的描述性统计见表2所示。

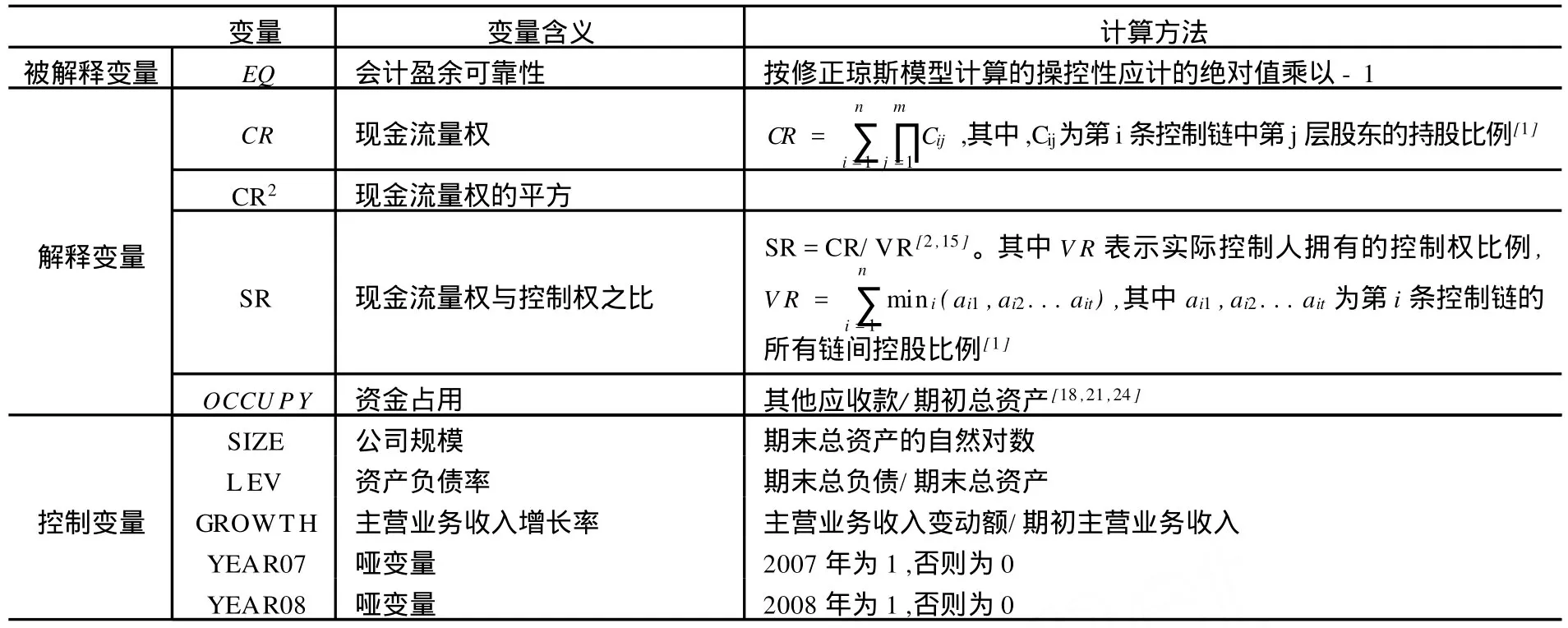

(三)金字塔结构与盈余可靠性的回归模型

采用以下模型来研究金字塔结构中现金流量权、两权分离、资金占用与公司盈余可靠性之间的关系:

模型中各变量的定义见表1所示。

四、实证结果及分析

(一)主要变量的描述性统计

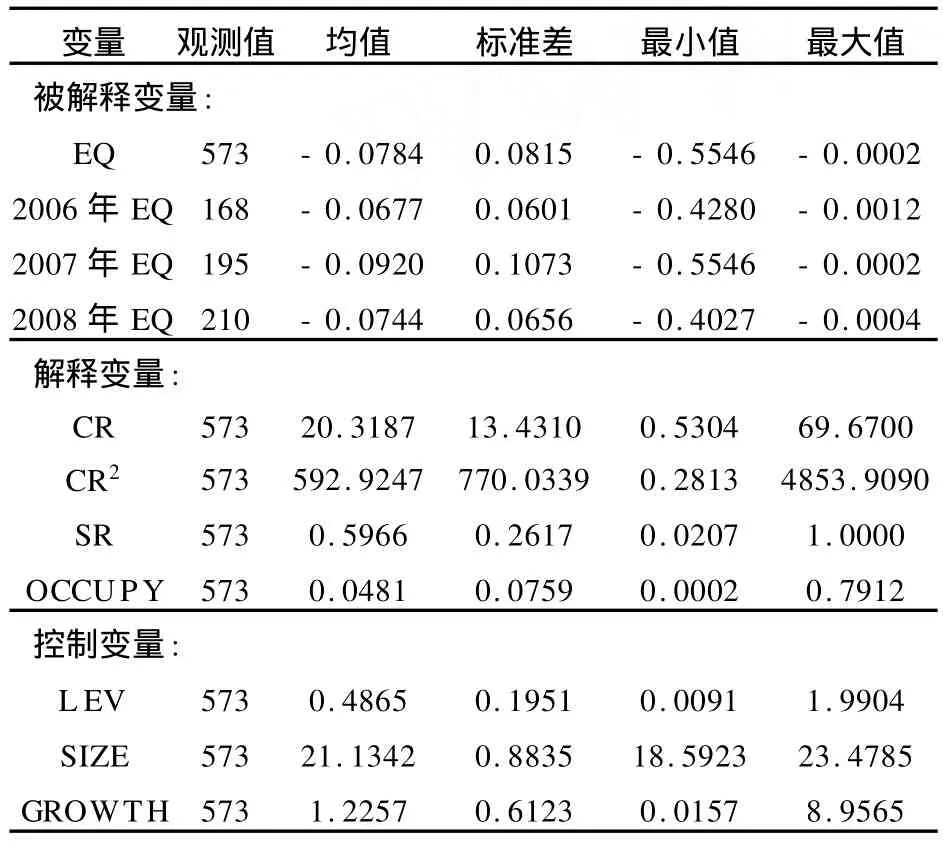

表2报告了回归模型的主要变量的描述性统计结果。与2006年相比,2007及2008年的EQ的均值变小了,说明会计盈余的可靠性下降了。SR的均值为0.5966,即在金字塔结构中,现金流量权平均仅是控制权的59.66%,表明金字塔结构中现金流量权与控制权的分离普遍存在;SR的最小值为0.021,说明有些公司现金流量权与控制权的分离程度十分严重。OCCUPY的均值、最小值和最大值分别为0.0481、0.0002和0.7912,说明民营上市公司资金被占用的现象普遍存在,且不同公司之间差异比较大。

表1 变量定义

表2 主要变量的描述性统计

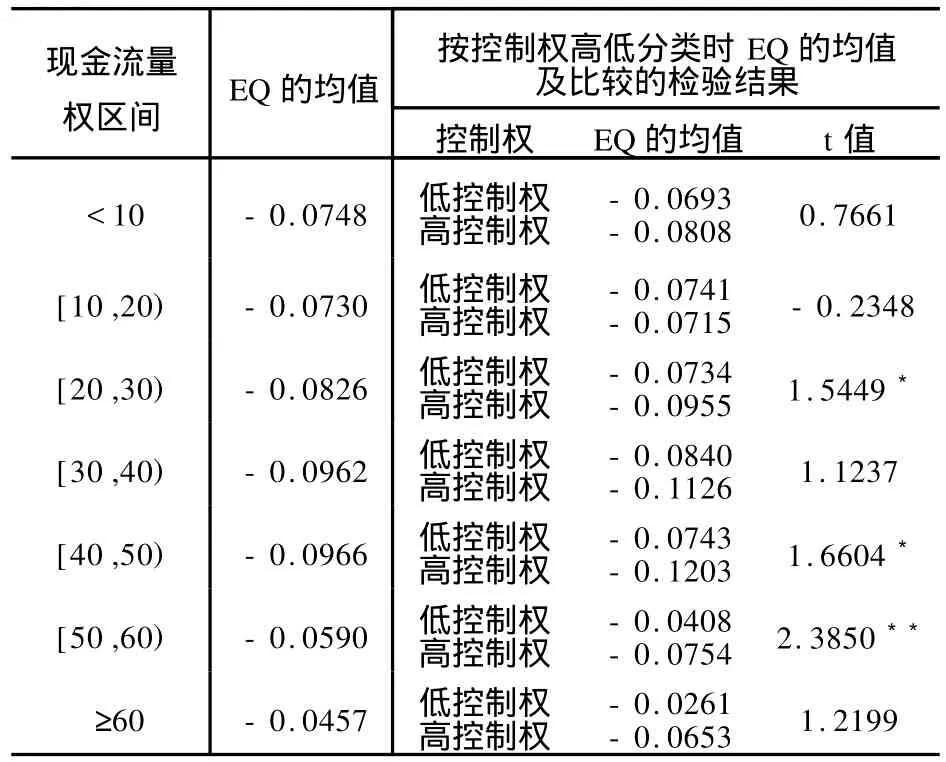

另外,根据表2中现金流量权的描述性统计值将其分成7个不同的取值区间,然后,分别统计各个区间上EQ的均值。同时,计算现金流量权各区间上控制权的均值,并将该区间内控制权小于其均值的定义为低控制权,反之,则为高控制权;然后分别统计EQ的均值,并进行两样本均值的t检验。统计结果表明,除现金流量权取值[10,20)外,所有t值的符号均与预期相符,并且在某些区间内,低控制权下EQ的均值显著高于高控制权下EQ的均值。统计的具体结果见表3所示。

表3 不同现金流量权和控制权下的EQ均值统计表

为了更好地观察现金流量权的不同取值与会计盈余可靠性的关系,根据表3的统计结果进行绘图,从图1可知,随着现金流量权区间取值的不断增加, EQ的均值呈先降后升的趋势,即会计盈余的可靠性随着现金流量权的增大,先降后升;且在现金流量权的取值区间为[30,40)时(全样本组),EQ的均值最小,即会计盈余最不可靠;这为证明假说1提供了初步证据。同时,图1还描绘了按控制权高低对EQ均值的统计结果,除了现金流量权取值[10,20)外,在现金流量权一定的情况下,控制权越小,即两权分离越小,则EQ的均值越大;实际控制人与中小股东之间的利益冲突越小,会计盈余的可靠性越高;同时,低控制权下现金流量权的拐点出现在[30,40)区间,而高控制权的拐点出现在[40,50)区间,说明控制权越高,越需要较高的现金流量权来抑制实际控制人的掏空行为。以上结果为证明假说2提供了依据。

图1 现金流量权与会计盈余可靠性的关系

(二)回归结果及分析

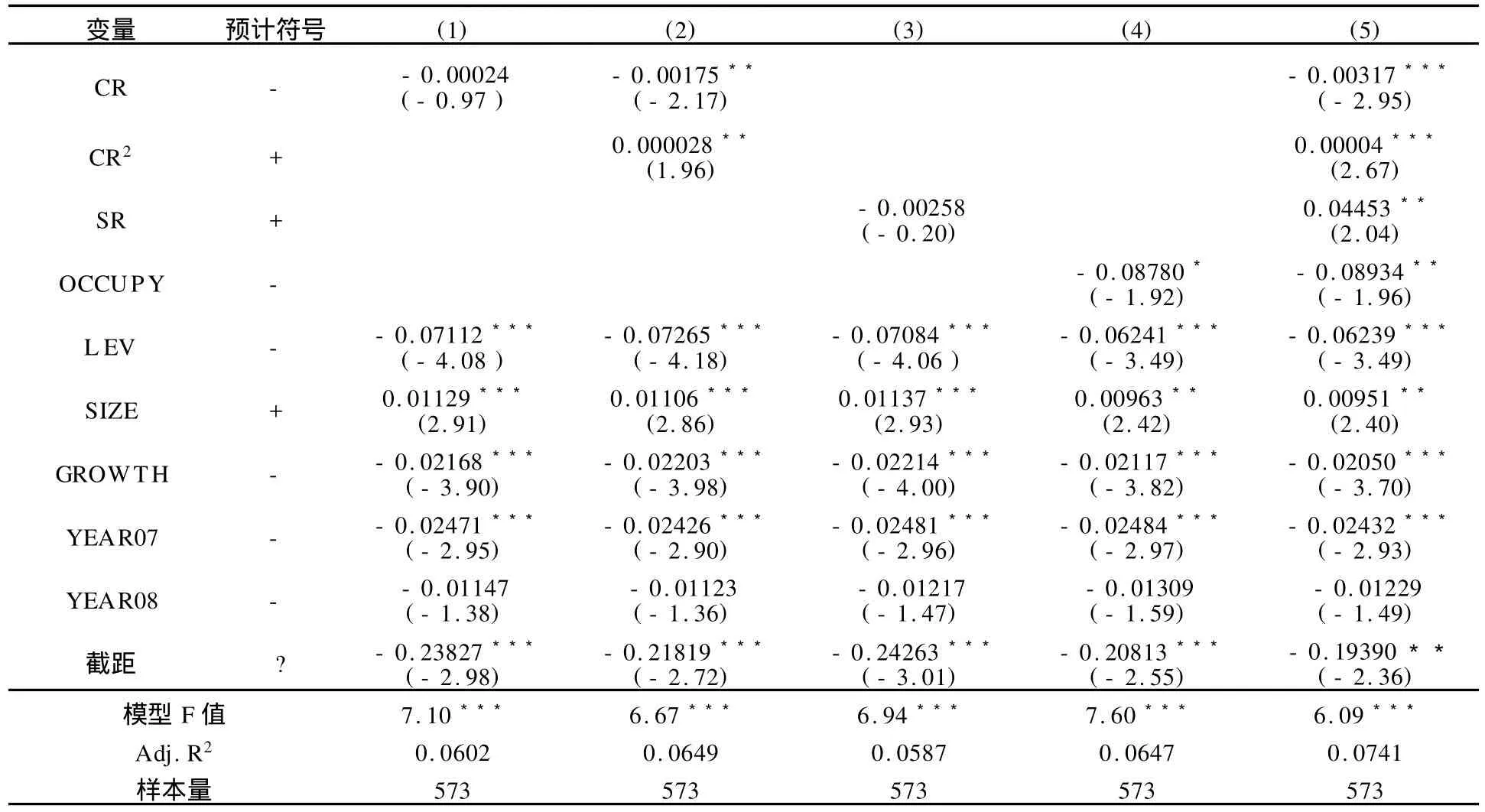

表4报告了模型OLS的回归结果。在模型(1)中,变量CR的回归系数不显著,说明现金流量权与会计盈余的可靠性并不是简单的线性关系。相反,在模型(2)中,CR和CR2的回归系数的符号与预计相符,且统计上显著,说明现金流量权与会计盈余可靠性之间显著呈U型关系,且当CR<31.25时,现金流量权越大,EQ的值就越小,即盈余可靠性越低;当CR>31.25时,现金流量权越大,则EQ的值就越大,即盈余可靠性越高,这与图1的结果一致,因此,证明了假说1。

在模型(3)中,SR的符号为负且不显著,说明现金流量权与控制权对会计盈余的可靠性都有影响;而在模型(5)中,在控制了现金流量权后,SR的符号为正,且在5%的显著性水平上显著,说明在现金流量权一定的情况下,控制权越小(此时SR越大),则会计盈余的可靠性越高,这与图1的结果一致,假说2因此得到了验证。

表4 模型OLS的回归结果(被解释变量为EQ)

民营上市公司资金被占用(OCCUPY)越大,表明实际控制人对民营上市公司的“掏空”行为越严重,那么,民营上市公司就越有动机进行盈余操纵,以掩盖这种行为,从而会计盈余质量会越差。该变量的回归系数为负,与预计符号一致,并且统计上是显著的,回归结果与假说3一致。

从表4可知,民营上市公司规模(SIZE)越大, EQ的值越大,盈余可靠性越高,这与目前大部分实证研究的结果相同。资产负债率(LEV)越高,表明企业风险越大,高负债能够促使企业实施增加应计利润的盈余管理行为,面临强制性契约的企业具有较高的可操纵性应计利润,从而导致会计盈余的可靠性越低。在其他变量一定的情况下,哑变量YEAR07和 YEAR08的回归系数均小于 0,且YEAR07的回归系数在统计上高度显著,说明与2006年相比,2007~2008年会计盈余的可靠性降低了,这也与过去两年的相关事实相符合,比如上市公司从2007年开始采用新企业会计准则,由于新准则大量使用公允价值以及准则执行方面的原因,加大了盈余的不稳定性,使盈余的可靠性降低;2007年底开始席卷全球的金融危机,给上市公司特别是民营上市公司造成了重大影响,同样也降低了盈余的可靠性。

(三)稳健性检验

1.EQ的重新衡量。为了保证研究结果的可靠性,对基本Jones模型进行了分行业、分年度回归,计算行业特征参数,然后,再根据表1中的方法计算EQ,回归结果与表4基本相同,说明研究结果是可靠的。

2.共线性问题。自变量之间的多重共线性会导致自变量的回归标准误变大,从而降低自变量的显著性。在表4所有的OLS回归中,解释变量都是显著的,因此,即使解释变量之间存在一定的共线性,也完全满足OLS回归的条件,因为OLS回归并不排除自变量之间的共线性,而是要求自变量之间没有完全共线性。表4中模型(5)的 VIF均值为4.83,CR、CR2以及 SR的 VIF值分别为14.90、13.62和3.05,因此,CR与CR2之间较大的共线性是导致模型VIF均值较大的原因,而CR与SR之间的共线性问题并不严重。为了修正CR与CR2之间较大的共线性问题,首先对CR进行中心化处理,然后再计算其二次方,回归结果模型(5)的VIF均值为1.91,CR、CR2以及SR的VIF值分别为4.68、2.08和3.05,自变量之间的共线性显著下降,而回归结果并没有太大变化,说明模型及回归结果均是稳健的。

3.异方差问题。为了保证回归的t检验及F检验的有效性,必须考虑异方差对回归结果的影响。由于异方差形式未知,所以,采用异方差——稳健性程序来计算异方差——稳健性标准误,然后再计算t值与F值,结果表明,除OCCUPY外,其他变量的t检验结果并没有太大变化;在模型(4)和(5)中变量OCCUPY的符号均与预计相同,p值大约为0.12,因此,并没有拒绝假说3,而是在较弱程度上验证了假说3。总体来说,异方差并没有对模型及回归结果有较大影响,结果是可靠的。

五、结论与建议

本文以民营上市公司为样本,研究了金字塔结构中实际控制人拥有民营上市公司的现金流量权、控制权等对上市公司盈余可靠性的影响。通过实证分析发现,当实际控制人拥有上市公司的现金流量权(所有权)小于31.25时,上市公司会计盈余的可靠性差,此时现金流量权越小,会计盈余的可靠性越差,可以推测实际控制人表现为对上市公司的“掏空”行为;当现金流量权大于31.25时,现金流量权越大,则会计盈余的可靠性越高,可以推测实际控制人会加大对代理人的监督,以此提高企业的价值,从而获得更高的收益,即现金流量权与会计盈余的可靠性呈U型关系。采用现金流量权与控制权的比值作为衡量实际控制人与中小股东之间利益冲突的变量,研究表明,在实际控制人拥有现金流量权一定的情况下,控制权越大,实际控制人与中小股东之间利益冲突越大,会计盈余的可靠性越差。实际控制人主要通过占用上市公司资金的形式来实现控制权私利,上市公司资金被占用越大,则会计盈余的可靠性越差。

企业是一个人力资本与非人力资本组成的特别合约,会计信息特别是会计盈余在企业合约中起了重要作用[33]。金字塔结构显著影响了会计盈余的可靠性,从而影响了会计盈余的价值相关性和契约有用性。因此,应加大对实际控制人拥有的现金流量权较小、而控制权较大的民营上市公司的监管力度,加强民营上市公司内部治理,提高注册会计师的审计质量,防止实际控制人通过关联交易等行为占用上市公司资金,保护广大中小投资者的利益。

注释:

①根据《上市公司章程指引(2006修订)》,实际控制人指虽然不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。而“控股股东”指其持有的股份占股本总额超过50%以上的股东;或虽持股比例不足50%,但依其持有的股份所享有的表决权已足以对股东大会的决议产生重大影响的股东。国内研究常将控股股东等同于第一大股东。实际控制人可能是控股股东,也可能是控股股东的控股股东。实际控制人这一概念与La Porta et al(1999)提到的终极控制股东的概念基本一致,本文以下将不再区分实际控制人与控股股东这两个概念。

②“掏空”是Johnson et al.(2000)提出的一个概念,指能够控制公司的股东为了自身的利益将公司的财产和利润转移出去的行为。

③掏空的总成本包括直接成本和机会成本,当实际控制人的现金流量权足够大时,则掏空导致上市公司价值下降所带来机会成本会抵销并大于掏空的收益。

④“堑壕效应”指实际控制人或控股股东持有的股份超过一个比例后,会通过侵占外部股东的利益为自己谋取私利,从而损害公司的价值。

⑤“激励效应”指实际控制人或控股股东持股越多,就越有动机收集信息和监管管理层,从而减少代理成本,提高公司价值。

[1]La Porta Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer (LLS).Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[2]Fan,Joseph P.H.,T.J.Wong.Corporate ownership structure and the informativeness of accounting earnings in east asia[J]. Journal of Accounting and Economics,2002,(33):401-425.

[3]王俊秋,张奇峰.终极控制权、现金流量权与盈余信息含量——来自家族上市公司的经验证据[J].经济与管理研究,2007, (12):10-16.

[4]冯旭南,李心愉.终极所有权和控制权的分离:来自中国上市公司的证据[J].经济科学,2009,(2):84-97.

[5]邵春燕.终极控制股东对企业盈余可靠性影响的实证研究——依据2005~2008年中国制造业上市公司的数据[J].审计与经济研究,2010,(1):57-65.

[6]La Porta,Lopez-de-Silanes,Shleifer,Vishny(LLSV).Investor protection and corporate valuation[J].Journal of Finance, 2002,57:1147-1170.

[7]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,(12):3 -13.

[8]Stijn Claessens,Simeon Djankov,Larry H.P.Lang.The separation of ownership and control In east asian corporations[J]. Journal of Financial Economics,2000,58:81-112.

[9]罗党论,唐清泉.金字塔结构、所有制与中小股东利益保护——基于中国上市公司的经验证据[J].财经研究,2008,(9):132 -143.

[10]Johnson,Simon,Rafael La Porta,Florencio lopez-de-silanes,andrei shleifer.tunneling[J].American Economic Review,2000, 90(2):22-27.

[11]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009,(2):106-118.

[12]La Porta,Lopez-de-Silanes,Shleifer and Vishny(LLSV).Investor protection and corporate governance[J].Journal of Financial Economics,2000,58:3-27.

[13]Faccio,M.,L.H.P.Lang.The ultimate ownership of western european corporations[J],Journal of Financial Economics, 2002,65:365-39.

[14]Gomes,A..Going Public Without Governance:Managerial reputation effects[J].The Journal of Finance,2000,55(2):615-646.

[15]卢闯.掏空、公司治理与盈余质量[J].科学决策,2009,(8):27 -31.

[16]Fan,Joseph P.H.,T.J.Wong and Tianyu Zhang.The emergence of corporate pyramids in China[J].Working Paper,The Chinese University of Hong Kong,2005.

[17]吕长江,肖成民.民营上市公司所有权安排与掏空行为——基于阳光集团的案例研究[J].管理世界,2006,(10):128-138.

[18]罗党论,唐清泉.市场环境与控股股东的“掏空”行为[J].会计研究,2007,(4):69-74.

[19]江东瀚.股权结构对非经营性资金占用影响的实证研究——民营上市公司与国有上市公司的比较[J].海南金融,2006,(6): 14-19.

[20]Bertrand,Marianne,Paras Mehta,Sendhil Mullainathan.Ferreting out tunneling:an application to indian business groups [J].Quarterly Journal of Economics,2002,117(1):121-148.

[21]姜国华,岳衡.大股东资金占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005,(9):119-126.

[22]陈政.大股东资金占用与盈余管理:问题掩饰还是揭露[J].证券市场导报,2008,(12):51-58.

[23]周中胜,陈俊.大股东资金占用与盈余管理[J].财贸研究,2006 (3):128-135.

[24]雷光勇,刘慧龙.控股股东性质、利益输送与盈余管理幅度——来自中国A股公司首次亏损年度的经验证据[J].中国工业经济,2007(8):90-97.

[25]孟焰,袁淳,高雨.盈余持续性与政策监管经济后果——非经常性损益信息披露的影响分析[J].中国会计与财务研究,2010 (1):1-31.

[26]Jones,J..Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[27]Dechow,P.,Sloan,R.,Sweeney,A..Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[28]Dechow,P.,I.Dichev.The quality of accruals and earnings:the role of accrual estimation errors[J].The Accounting Review, 2002,77:35-59.

[29]MeNiehols,M.Discussion of the quality of accruals and earnings:the role of accrual estimation errors[J].The Accounting Review,2002,77:61-69.

[30]Francis,J.,R.LaFond,P.Olsson,K.Schipper.The market pricing of accruals quality[J].Journal of Accounting and Economies,2005,39(2):295一327.

[31]李青原.会计信息质量与公司资本配置效率[J].南开管理评论,2009,(2):115-124.

[32]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006,(1):129-136.

[33]周其仁.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996,(6):71-80.

Pyramidal Structure and Reliability of Accounting Earnings: Evidence from Chinese Private Listed Companies

ZHANG Xing-liang1,2,OU Li-ping1

(1.School of Accounting,Zhongnan University ofEconomics and L aw,Wuhan,Hubei 430023,China; 2.B usiness School,J iaxing University,J iaxing,Zhejiang 314001,China)

Using the data of Chinese private listed companies during 2006 and 2008,the effects of pyramidal structure to the earnings reliability in private listed companies have been researched.Results show that there is a U shape relationship between the cash flow right of ultimate controlling shareholders and reliability of accounting earnings;and after controlling the cash flow right,the lower controlling right of big stockholders,the higher earnings reliability;moreover,the more embezzlement behaviors taking place,the lower earnings reliability

Pyramidal Structure;Embezzlement Behavior;Accounting Earnings Reliability

F234.4 文献标识码: A 文章编号:1003-7217(2010)06-0055-07

2010-06-16

张兴亮(1975—),男,江苏邳州人,中南财经政法大学会计学院博士研究生,嘉兴学院商学院讲师,研究方向:财务会计理论;

欧理平(1978—),男,四川华蓥人,中南财经政法大学会计学院博士研究生,重庆理工大学讲师,研究方向:财务会计理论。

(责任编辑:漆玲琼)