美国高收入阶层收入变动与股市关系的实证分析

2010-01-02时学成张彤玉

时学成,张彤玉

(南开大学经济学系,天津 300071)

美国高收入阶层收入变动与股市关系的实证分析

时学成,张彤玉

(南开大学经济学系,天津 300071)

美国收入分配自1980年代出现了加剧不平等的趋势,塞斯等人利用税收资料建立一个长期的高收入阶层的收入份额时间序列,利用其数据建立计量模型考察收入变动与股市指数的关系,发现股市是造成收入份额增长的一个因素,两者存在一定的正相关关系。同时,通过对不同收入组别与股指的相关系数的比较,发现收入阶层越高,其受股市影响程度越大,这也验证了收入越高其在股市中的投资比重越大,其收入增长来源越多地依赖于股市。通过时变参数模型度量了股指对收入份额的弹性系数的动态过程,发现自1981年开始弹性系数略有上升,其原因可能与税率下降及投资热情有关。

高收入阶层;收入份额;股指

一、引言

从美国的次贷危机中可知,美国的收入不平等不断加剧引起了越来越多的社会和经济问题,成为奥巴马政府最需要解决的一个难题之一。度量收入差距的指标和方法有很多,常用的有基尼系数、人口收入份额度量方法、泰尔指数、变异指标等,美国的基尼系数从 1968年的 0.386上升到 2007年的0.470,收入最高的 20%和 5%的人口的收入在1968年所占总收入的份额分别是42.6%和16.3%,然而,到2008年变成了50%和21.5%。这些指标由于统计的不完整性和显示的有偏性,不能够很好地反映高收入阶层的收入情况,因此,本文采用一种特殊的计量方法,以期有效地解决这个难题。2009年美国的克拉克经济学奖授予了一个年轻的学者,他就是加州大学伯克利分校的伊曼纽尔·塞斯(Emmanuel Saez)[1]。塞斯最重要的贡献之一,就是利用美国国税局公布的纳税材料对美国高收入者的收入分布进行了重新测度,并建立了一个横贯百年的长期的收入分布数据库。此处的收入包括纳税申报中的所有收入项目:工资和薪金(包括奖金和实现的股票收益)、商业收入(个体、合伙和小规模经营净收入)和资本收入(股息、利息、租金和其他投资收入),它不包括像福利救济、退休金、失业保险及伤残保险等政府的转移支付。塞斯考察了最高的那10%、1%和0.1%高收入群体的收入份额的变化情况,数据显示从1913年以来美国的高收入者收入分布呈现出U型特征,美国收入最高的那10%人口的收入占国民收入的份额达到了自上世纪30年代大萧条以来的最大额48.5%;最高的1%人口的收入份额达到了21.8%,比1980年增加了1倍多;而最高的0.1%的人口(大约30万)的收入份额相当于1.5亿低收入人口的全部收入[2]。二战之后到上世纪70年代期间,高收人阶层收入份额下降的原因可能与实行高额累进税制有关,通过对纳税申报有关收入来源进行分析,发现工资收入取代了资本收入,认为最近30年高收入阶层收入份额增长是工资收入份额突增的结果,因此,塞斯等认为近30年来高收入阶层主要是由工资收入猛涨造成的。个人所得税的最高联邦税率从91%递减到2005年的30%左右是收入差距变大的一个重要因素。当然,美国高收入阶层收入份额快速增长还受其他因素的影响,如劳动市场制度的变化、财政政策、社会舆论、工会力量的变化以及社会保障的实施等[3]。宋小川(2008)从税收角度分析了累进税率对收入差距的影响,认为税率降低是导致高收入阶层收入份额增长的一个原因[4]。事实上,塞斯对高收入阶层收入的分析,忽视了一个重要的方面,那就是高收入阶层一般拥有大量的股票,特别是公司高管的报酬中很大一部分是公司作为激励政策而授予高管们的股票和股票期权,而在美国近30年良好的股市行情的环境中,其收入是相当可观的。因此,本文着重分析高收入阶层的收入变动与股市行情的关系,以验证这一观点。

二、高收入阶层收入份额与股市指数的实证分析

(一)数据来源及说明

美国1980年代后特别是90年代股市的财富创造效应明显,1989~1999年末美国家庭持有的实际净资产增长了15万亿美元,增幅超过50%,而创造的财富的60%来自家庭持有的股票的增值[5]。由于财富在居民家庭中的分布很不均等,最高富有的1%的家庭拥有接近1/3的美国总资产,而那80%的中低家庭只拥有20%的资产。1998年美国消费者信贷报告提供的有关数据显示,最高1%的资产所有者拥有了超过一半的企业股票,但对其他资产的拥有比例相对要小得多,股票报酬占比很大,所以,股市行情对他们的收入影响非常大。在研究高收入阶层的收入与股市的关系时,由于高收入阶层的收入数据数量难以获取,此处使用塞斯根据税收资料测算的高收入阶层的收入占总收入的份额作为因变量,股市行情指数采用纽约包含金融业的纽约交易所指数和标准普尔500指数作为自变量,数据来自2009年美国总统报告中表B-95。另外,由于这两个股指自1966年才开始统计,而且本文着重研究的是近40年里收入变动情况,所以,时间期限是1966~2006年。

(二)实证分析

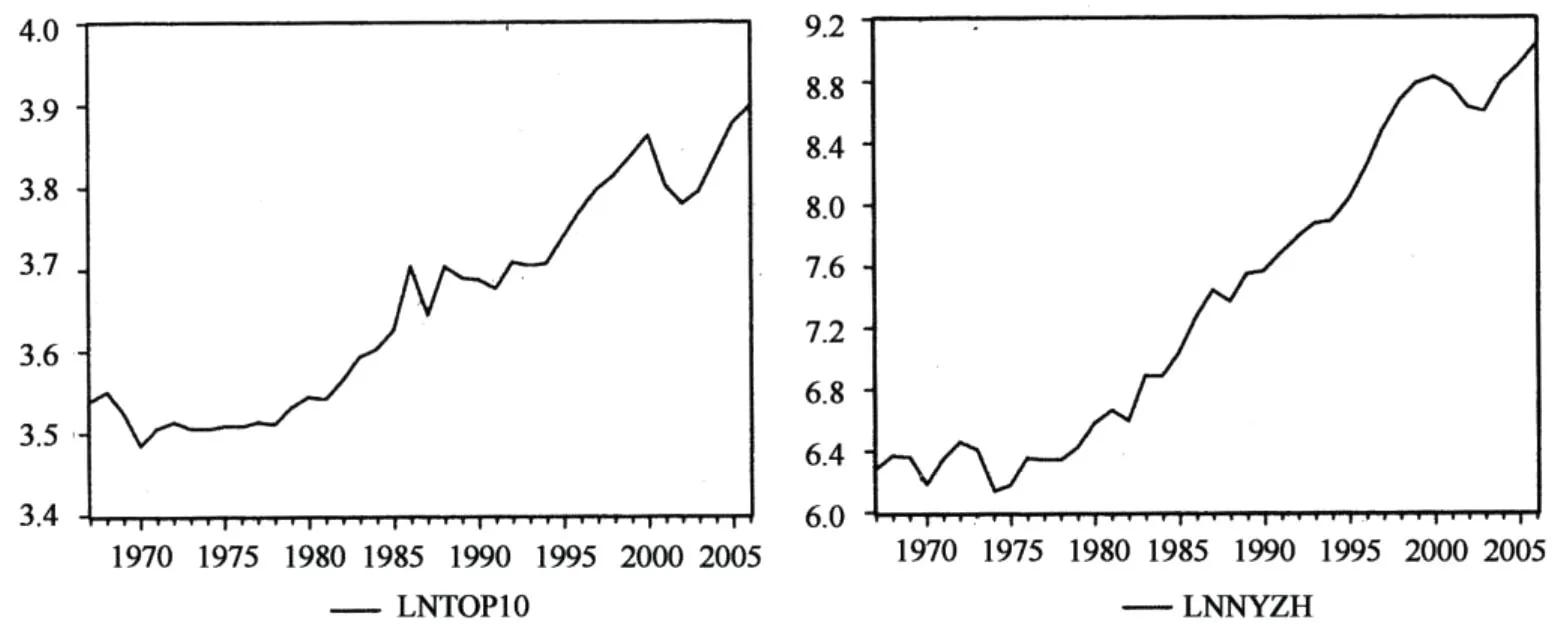

首先以最高10%收入阶层的收入份额为例来研究其与纽约综合股指的关系。由数据可以看出,收入份额在1966~1980年之前基本上两者处于稳定状态,没有大的起伏和波动。此后开始一路上升的趋势,对收入份额而言,在1986年左右有较大的波动,这主要是是由于1986年税率变动引起的,这里不作具体分析。股票指数由于美国宏观经济等各种因素的影响下自1980年代一路猛涨,特别是1990年代,虽然在2001年的泡沫破灭时有大幅下跌,但此后股市又一路上升,收入份额也同样在2001年出现急剧的下降,此后自2003年开始回升并在2005年超过2000年的水平。

为了消除异方差,在做计量回归分析时一般将变量取对数,因此,本文将最高10%收入组的收入份额的对数值定义为Lntop10,将纽约综合股指的对数值定义为Lnnyzh,取对数之后两者的趋势图1所示。

图1 收入份额与股指的趋势图

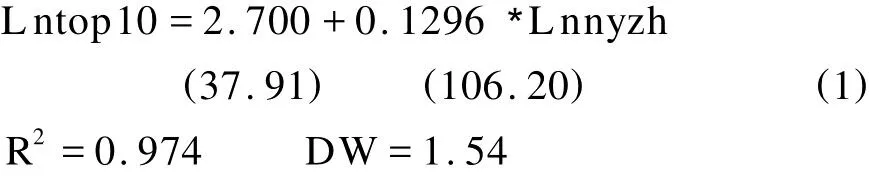

首先用最经典的线性回归方法计量两者的相关性,利用Eviews5.0计量结果如下:

表达式中括号内是代表t统计量,可见t统计量远远大于2,怎也不提显著性水平?5%显著性水平下估计的参数是显著的。而拟合优度R2也非常的好,达到0.974,说明自变量可以解释因变量的97.4%。DW统计量是1.54,经查表得0.05检验水平下的临界值dl=1.44,du=1.54,可知基本上不存在一阶自相关。

方程估计的系数是0.13,说明收入份额与股指存在正相关关系,而且股指变动1%,收入份额变动变动0.13%。

为了避免对非平稳序列进行回归会造成虚假回归问题,需要进行协整检验,而协整分析的首要任务就是检验时间序列的平稳性。从图1中可看出Lntop10和Lnnyzh两个变量均表现出非平稳的特征。为了进一步进行定量的检验,这里利用单位根检验来确定两变量的平稳性,具体采用ADF检验,表1的检验结果显示Lntop10和Lnnyzh的ADF值分别大于5%显著性水平下的临界值,表明样本期间收入份额和纽约股指都是非平稳序列。经过差分后的△Lntop10和△Lnnyzh的ADF检验值分别小于5%水平下的临界值,可见,经过一阶差分后均变为平稳序列,即这两个序列都是一阶整I(l),可用于协整分析。

(1)误差修正模型。为了分析两者的长期关系,利用误差修正模型(ECM)来建立模型。在简单的回归模型中,当使用其差分变量建立回归模型时只能得到短期参数,无法得到长期参数,而误差修正模型则可以得到长期参数。而且此模型包含的全部差分变量和非均衡误差项都具有平稳性,所以,可以用OLS法估计参数且不会存在虚假回归问题。拟建的ECM模型为:

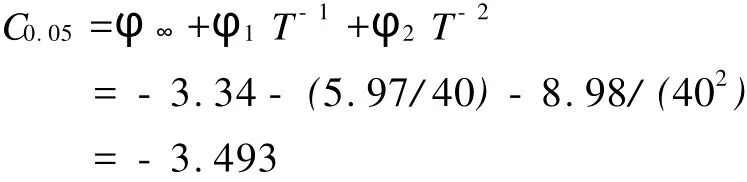

以上用经典的回归计算了两者的相关关系,按照协整的定义,还要进行协整检验Lntop10和Lnnyzh之间是否存在协整关系,如果存在协整关系,可建立误差修正模型,如果不存在协整关系,那么两者就是虚假回归。检验的方法是对两个I(1)时间序列的残差res=Lntop10-2.700-0.1296×Lnnyzh进行单位根检验,如果残差经检验是平稳的则两者存在协整关系。按麦金农公式计算临界值:

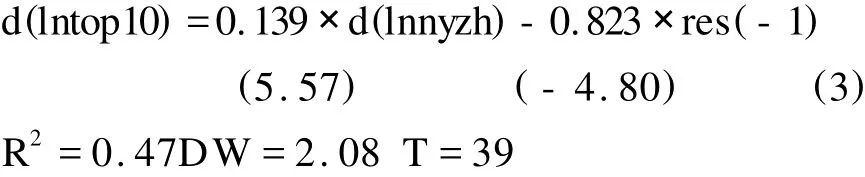

EG=-5.012<-3.493,结论是最高10%收入组的收入份额与纽约股指之间存在协整关系,两者的长期关系就是Lntop10=2.700+0.1296×Lnnyzh,注意这里不能用DF检验的临界值-1.949,尽管这里检验结论相同。按EG两步法建立单方程误差修正模型(ECM)如下:

表达式的回归系数都通过了显著性检验,并且不存在自相关,可见lntop10与lnnyzh之间确实存在长期关系,误差项系数为负,符合误差修正模型的反向修正机制要求。上式表明美国高收入阶层的收入份额的增长幅度低于纽约股指的增长幅度,上一年度的非均衡误差以0.823的比率对本年度的△lntop10的取值作出反向修正。相对于 ECM模型中的△lntop10的实际值(Actual),其拟合值(Fitted)和残差(Residual)序列见图2,可见除在1986、1988两年略微有较大差异外,其他年份的拟合程度都还可以。

图2 模型的残差序列和△lntop10的实际值与拟合值

为了防止用一个收入份额和股指进行研究可能存在的特殊性和不具有普遍性,此处选择了10%、1%和0.1%三种不同的收入组别,经过相对比较会更具有代表性。根据相同的原理可以计算top1、top0.1两个组与股市指数的关系,经过测算和整理后汇总如表1所示。

从表1以看出,各个收入组的收入份额与股指的回归系数均为正值,说明不同收入组都与股指正相关。通过横向比较,不同收入组对股指的系数不同,Top10、Top 1和 Top 0.1代表了最高收入阶层的三个层次,是一个递进关系,三者对股指的相关系数分别是0.129、0.298和0.457,系数表示股指变动对收入份额的影响程度,因此可知收入组别越高受股市影响越大。收入阶层越高,其收入来源中来自股票投资的收入越多,因此,受股市行情影响的程度也就越大,这与现实也是相符的。

表1 不同收入组的收入份额与股市指数关系

(2)状态空间模型。前面的实证研究分析了收入份额与股市指数的关系,并得出了两者之间的相关系数,然而,利用固定参数模型估计的结果有一定的局限性,因为在较长的时间里,变量受国内外政治形势、经济所处阶段、经济政策、税收政策等影响,模型中的参数不一定是固定的,因此,利用最小二乘法等固定参数模型无法表现出来,而状态空间模型中的时变参数模型可以表示出收入与股市效应的动态变化性。其中时变参数模型(Time-varying parameter model)的量测方程(Signal Eqeation)为:

其中yt表示被解释变量,xt是具有时变参数的解释变量,βt是时变参数向量,随被解释变量和解释变量的作用关系变化而随时间变化,ut是扰动项。由于βt是不可观测的,需要通过可观测变量来估计,假定其状态方程(State Equation)为:

并且假定μt,εt相互独立,服从均值为0,方差为δ2和协方差矩阵为Ω的正态分布[7]。

下面利用状态空间模型的时变参数模型来研究两者的关系,构造状态空间方程:

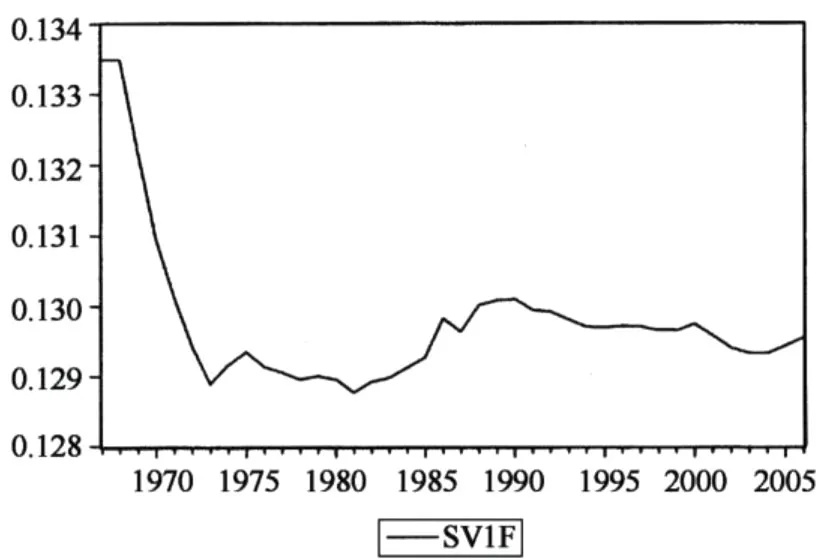

利用卡尔漫滤波(Kalman Filter)算法可得估计,图3给出了两者的弹性系数在1967~2006年期间的变化趋势。在用卡尔漫滤波算法估计时变参数的过程中,由于受到初始值选取的影响,早期的βt不能真实地反映美国高收入者收入份额与纽约股市指数的关系,因此,本文从1972年开始对参数进行讨论。

图3 用状态空间模型方法计算的相关系数的变化趋势

在1972~2006年间,美国最高10%收入组的收入份额与纽约股指的相关系数平均在0.1295水平上,但在1980年代有较大的波动,从1981年开始上升,在1986年有较大的波动,出现一个高峰,随后的1987、1988年又开始上升,持续到1991年左右,随后有所下降,但幅度不大,保持到2000年。2000年以后有明显的下降态势,在2003年达到谷底,随后有所回升。从整个趋势中可以看出在30多年的时间里弹性系数相对比较稳定,这些不太稳定的时间点正好与美国税率变动有关。结合对美国税率改革的历史,可知1981年和1987年的税率大幅下降,一方面使得塞斯利用税收数据测算的收入份额有了波动,另一方面税率的降低也可能增加高收入者投资股市的反应,使得股市财富效应增大。但排除其中的波动因素,我们可以发现自1981年以来,系数还略微有所上涨,也就是说股市对收入影响作用有所加强,其原因可能与1980年代的股市繁荣有关,也说明高收入者有相当一部分的收入来自股市投资。更明显的是2001年的泡沫破灭,股指大跌,高收入者谨慎入市,因此,收入所受股指影响有所下降。另外,我们利用同样的方法对其他不同收入组也进行了状态空间模型分析,其结论基本上与最高10%收入组相同,只不过越高收入阶层所受股指影响越大,这与我们的理论分析也一致,因为越高收入者在股市中的投资或股票期权所占其收入的比例也越大,因此受股指影响越大。

三、结 论

本文利用塞斯测算的美国高收入阶层不同收入组的收入份额40年的数据,分析其收入变动与股市之间的关系。首先,用最经典的线性回归方法计量两者的相关性,发现收入份额与纽约股指存在较强的正相关关系,相关系数是0.129,说明股指每变动1%,收入份额变动0.129%。并在协整检验的基础上建立了误差修正模型(ECM),进一步验证了两者的长期关系。同时,利用相同方法分别又计算了最高1%和0.1%的影响系数,发现收入组别越高受股市影响越大。最后,为了表示出收入与股市效应的动态变化关系,建立了空间状态模型,发现从1981年以来弹性系数略有提高,排除税率下降影响的统计方面的因素,股市行情对高收入者的收入影响是有微小的差异,股市行情越高,弹性系数越高。

塞斯在研究影响收入份额变动的因素时,着重分析了税率变动的影响,另外也触及一些社会规则及文化等因素,而且也认为作为高收入阶层的公司高管的收入迅猛增长是税率变动的一个解释。我们也基本上认同其分析,股市作为美国经济快速发展风向标,其对高收入阶层的收入影响是不言而喻的。通过分析可知,股市确实对收入份额的变动有一定的影响,也就是说实证结果证实了这一推断,股市对社会财富的分配有至关重要的关系。从此结论中,我们也能认识到美国政府在调整收入分配政策时,应该考虑那些拥有大量金融资产的高收入阶层,利用税收来调节资本收入。当然,本文的研究存在一定的缺陷,在建立模型时只是简单的验证两个变量的关系,事实上,影响收入分配的因素是复杂的,因此,还需要综合研究相关因素的影响情况。

注释:

①数据来自:U.S.Census Bureau,Current Population Survey,网站http//www.census.gov.

[1]罗文良,阚大学.公共经济学的新贡献——2009年度克拉克奖获得者伊曼纽尔·塞斯的学术贡献[J].上海经济研究,2009, (7):105-111.

[2]Thomas Piketty and Emmanuel Saez.Income inequality in the UInited States,1913-1998[J].Quarterly Journal of Economics,2003(118):1-39.

[3]Emmanuel Saez.Top income in the United States and Canada over the 20th century[J].Journal of the European Economic Association,2005(2-3):402-411.

[4]宋小川.美国税收制度累进性质的减退对贫富差距扩大的影响[J].财经科学,2008,(10):55-63.

[5]James M.Poterba.Stock market wealth and consumption[J]. Journal of Economic Perspective,2000,(14):99-118.

[6]张晓峒.计量经济分析(修订版)[M].北京:经济科学出版社, 2006:184-200.

[7]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2005:360-362.

Empirical Analysis on the Relationship between Income Changes of High Income Group and Stock Market Index in U.S.

SHI Xue-cheng,ZHANG Tong-yu

(Department of Economics,N ankai University,Tianjin 300071,China)

The income inequality in the United States has increased since the 1980s.Saez and others used the tax data to build a long-term series of income share of high-income group.In this article,some econometric Models are established to study the relationship between the income changes of high income group and stock market index in U.S.The empirical results indicate that the stock market is a very important factor which causes the growth of income share,and there is a certain positive correlation between them.And after the comparison of the correlation coefficient of different income groups,it is found that the higher income,the greater impacts from the stock market index,which verifies the point that the higher income groups invest more money in the stock market.At last,time varying parameter model is used to measure the income elasticity of the stock market index,and it is found that there have be a slight increase of the elasticity coefficient since 1981 probably because of the tax decrease and investment enthusiasm.

High Income Group;Income;Stock Market Index

F830.91 文献标识码: A 文章编号:1003-7217(2010)06-0044-05

2010-08-25

教育部人文社会科学重点研究基地项目“当代资本主义经济新特征研究”(08JJD790150)阶段性成果

时学成(1979—),男,山东潍坊人,南开大学经济学院博士研究生,研究方向:当代资本主义经济;张彤玉(1950—),河北辛集人,南开大学政治经济学教授、博士生导师,研究方向:当代资本主义经济。

(责任编辑:王铁军)