基于数字签名与图像识别的网上银行交易凭证设计

2009-12-29夏钦王亚坤

中国市场 2009年10期

[摘要]网络银行兴起,电子商务发生日益频繁,更多的人正在参与到网络银行交易的行列中。本文在这样的背景下,进一步剖析了大众客户对于网上银行电子凭证的希望和要求,针对这些需求,作者主要采用数字签名加密与位图识别技术,初步设计出一套尝试解决问题的票据凭证,该票据兼顾了网络银行的安全性要求和用户体验的便捷性要求。本文还围绕这一设计分析了其市场前景、客户群、潜力以及改进方向。希望能通过此文对网络银行的健康发展提供可鉴之处。

[关键词]E-parchment;网上银行;数字签名加密;位图识别和扫描

[中图分类号]TP335 [文献标识码]A [文章编号]1005-6432(2009)10-0073-03

1 一次市场调研中的发现

艾瑞(iResearch)市场咨询分析认为我国的大部分网民在网上银行服务的使用上还处于较低层次(只局限于查询等简单业务),原因主要是对于安全的担忧以及得不到效力充足的交易凭证以降低因为安全技术故障等而产生的风险。

目前国内还没有任何商业银行向客户提供电子票据纸质化服务。所提供的所谓电子票据以及其打印票据的效力十分单薄,无法承担起保护银行与用户两方面交易安全的重任。

而另一份市场调查报告,似乎呼应着笔者的担忧。这份调查报告来自本单位的统计学院对于花旗银行客户的无偏向市场调查,而笔者也在此调查发起与结果分析人员之列。这份调查隐藏了发起者背景从而保证受调查者的立场趋近无偏,调查范围广且涉及面宽,抽样框考虑因素丰富(包括职业,收入,地理位置,年龄,学历),样本容量充足,分析调查数据的手段较全面(EXCEL,SPSS为主),以上基本保证了这份调查结果的有效性。

限于篇幅,问卷内容与分析过程在此不再赘述,调查分析结果如下:

网上银行交易的参与情况分析。运用描述统计分析方法,得到结论:网上银行交易市场的发展虽然才刚刚起步,但却存在较大的发展空间。

不同职务人群对交易凭证偏好的影响。进行了单因素方差分析后,发现不同职务的人在考虑时间和费用成本时,对时间成本的偏好上存在着显著差异。其中,趋势表现出:职务越高的人,对时间的要求越高。

网上银行交易凭证的形式分析。运用多重二分法对“是否经常进行网上银行交易”“对于网上银行交易发放的各种交易凭证,你希望以怎样的形式获得或保存”进行交叉分析,我们可以得到以下结论:在未来庞大的潜在客户当中,有相当大比重的人群希望得到传统的纸质凭证,那么,我们的设计——将电子凭证纸质化具有稳固的消费者市场,是网上银行交易的一个必然趋势。

电子票据相关因素的重要程度的偏好分析。从调查结果中可以看出:当人们在进行网上银行交易时面对电子票据的各种相关因素,绝大多数人都认为票据打印和安全保障是最重要的因素。人们希望得到打印出来的纸质票据以及提供方便、可靠的安全和法律保障。

纸质票据的尺寸因素的偏好分析。我们对“您中意的纸质票据的尺寸”进行频数分析,发现:有62.7%的人更偏好于中型的纸质票据,即18cm×8.5cm的大小;有27.1%的人喜欢小型纸质票据,即11cm×5.5cm的大小。

2 对于新票据概念的提出和设计思想

根据上述的调查信息和目前国内用户对于网络银行业务票据的实际心理,笔者认为开发一种提升现有票据安全性的电子票据将对网络银行的普及与适应顾客心理起到积极作用。

2.1 这种新式的票证应该具备如下的功能与特点

2.1.1 安全性

顾客对传统票据和现行电子票据的安全性关注始终是不可小觑的课题。这份新型的票据应该具有以往电子票据不具有的安全性,即保密性,唯一性,不可伪造性以及持久性。

2.1.2 有效性

尽管有效与否很大程度上取决于法律法规的约束,然而作为新产品客体,如果本身无法具备有效性与稳定性的特点,便无法取得法律对这一新生事物的认可。新型的电子票据应具有广泛效力,这表现在:A、票据的信息是稳定的,不可伪造和篡改;B、票据的识别和发行方是持续的,唯一的,不存在多个发行部门,也不存在多种识别结果。

2.1.3 稳定性

票据的内容不能篡改,同时,要能够承受一定程度的污损并仍能够以极大概率被识别使用。

2.2 针对这些基本特点,笔者初步设想拟采用如下手段与技术

2.2.1 采用数字签名加密技术

在用户完成交易生成凭证的同时,在传统的凭证上添加一个加密区域。将用户的基本信息和此次交易的基本信息加密进此区域。这一过程应由银行方面完成并发布。用户不能对此过程掌握信息。

2.2.2 单向识别

这一加密区域应该能被用户和银行方面识别,还原成为传统文字的用户信息和当次交易信息,以便与实际交易信息进行核对。如果核对一致,则交易实际存在且票据真实;如果核对不一致,则票据存在伪造风险。这一验证识别的工具应被银行与用户同时拥有。

2.2.3 脱网保存

用户可以自行进行下载和打印这种新型票据。鉴于部分用户仍有保存票据习惯,这种票据在保存上应提供便利。同时,银行向用户公布验证客户端或者在线验证功能以便用户可以随时随地对一份票据进行验证和知悉具体交易信息。注意,如果发布验证客户端的话,用户可以脱离网络验证,甚至可以携带至任何有计算机的媒介上使用验证。

2.2.4 需要特别注意的单向性

用户只能有验证功能,即验证程序是封闭的不开元的,不可逆的,以确定用户只能从加密区得到信息,而不能知悉如何加密。加密算法只能掌握在银行。

2.2.5 稳定性

优化算法和加密机制,以尽量提高票据的稳定性,使其能经受一定的污损仍能极大程度地可正确识别。

3 实际开发手段与方法设计

3.1 新型票据简介

笔者按照上述的需求与功能设想,初步提出了设计E-parchment电子票据。样图如下:

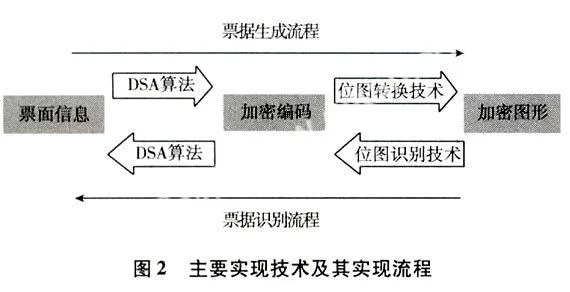

如图1所示,此票据由两部分构成,左侧为传统信息区,右侧为此票据的加密区域。传统信息区包含该票据所涵盖的主要交易信息,以传统的表现形式方便直接阅读。右侧为加密区域,由若干个色块组成,通过这些色块的灰度变化和排列组合形成超过4800种不同的数字组合,而这些数字组合正是由这张票据的信息通过加密算法得到的。此外为了增强加密区域的安全性,在算法中还引入了随机生成的验证保密码以及银行管理层设定的不定时更新密钥在其中,从而保证了改加密图形的唯一可识别性,任何人为的修改票面信息(无论是修改传统票面区信息还是加密区编码构成)都将导致此票据无法通过验证。

3.2 主要实现技术

3.2.1 数字签名技术(Digital Signature)

在该票据的加密技术中,我们运用了数字签名算法(DSA),这种FIPS(Federal Information Processing Stand。ard)公布的签名算法使数字签名随票据信息改变而改变。这种算法不能通过加密图形而被破解,提高了算法的安全性。通过该数字签名技术的应用,确保该票据在实际使用中的安全与可靠,并满足ANSI的加密与银行业务安全标准x9.30-1和x9.30-2。

3.2.2 位图转换与识别技术

考虑到在保持现有票据大小不变的前提下尽量提高安全性,增大加密区域的信息量,该票据在设计中使用了多灰度图形识别技术,即同一色块可以通过其中填充色的灰度变化,分别由白、灰、深灰、黑4种灰度表示4种信息。这样,在保证普通黑白打印机可以顺利打印票据的前提下,保证了该票据的安全性。利用普通扫描仪即可进行票据的识别和验证。通过4种灰度的应用,可以实现4“种组合。在保证使用成本较低的情况下,票据安全性得以大大提升。

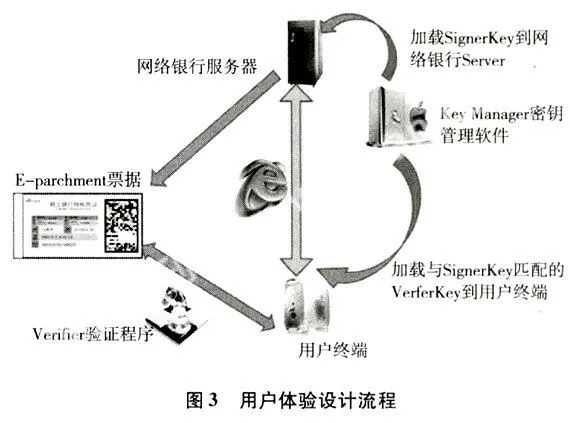

3.2.3 密钥管理:安全性提高的有力保障

银行业由于其特殊的性质,对于交易票据的安全性有着极高的要求。虽然新型票据使用了诸如DSA算法等一系列先进的加密算法,但是仍然不能排除被暴力破解的可能性(即通过枚举法,强行破解出加密算法),因此在此新型票据的设计中,我们引入了一个变化的密钥,通过密钥的变化,DSA算法的依据随即改变,只要通过密钥的改变,就可以杜绝对于加密算法的暴力破解。

一个密钥由若干个Blob组成,每个Blob都是随机生成的64位或128位的排列,它是改变加密算法的要素。若干个Blob组合在一起,就像钥匙上的齿,共同组成了一个新的密钥。我们将密钥分为生成密钥(signerkey)和验证密钥(Verifierkey),分别用于票据生成和票据识别阶段,为了保证票据的顺利识别,这两组密钥应保持同步更新。

为了方便密钥的生成和部署,我们设计了一个密钥生成和部署的软件Keymanager,该软件应当掌握在银行管理层技术人员手中,按照一定的更新频率更新生成密钥。在生成密钥更新的同时,验证密钥也要进行相应的更新,我们建议在客户的验证端采用静默升级(类似杀毒软件的升级方式)的方法,保证验证密钥和生成密钥实时同步。

3.2.4 客户使用体验设计

坚持以人为本,方便客户的思路,笔者以可下载的验证用客户端Verifier和新型票据生成网页。客户在进行网络交易后,可以通过网页获得一张新型票据的图片,该图片可以保存或打印。该票据具有确认此交易的作用,同时,当客户需要验证此票据的真实性时,可以从银行端获得Verifier验证端,并从银行服务器获得最新的与生成密钥对应的验证密钥,之后运用此最新验证端对获得的票据进行验证,知其真伪。

4 新型票据的意义

新型票据的应用,将对网上银行系统的推广具有重要意义:

推动网络银行凭证体系制度规范化,提高整个社会的交易效率,明确法律责任,降低银行与客户双方面风险,降低由于票据诈骗可能引起的诉讼成本,有助于建立一个完整的网络银行票据安全体系。

通过为网络银行业务提供纸质的、安全的票据,提升网络银行用户的使用安全感,从而吸引更多的潜在用户使用网络银行。调查发现,该纸质票据尤其将为中老年用户所青睐,而这批用户正是中产阶级的主力军,是主要资产的所有者。引入该系统能有效地扩大银行的用户群体。

该票据的加密算法和识别技术同时具有很强的可扩展性,通过技术的移植,可以很方便的应用于其他领域。诸如,税证、保险单等多种认证识别领