阿根廷养老金私有化改革失败的原因探析

2009-12-02高鹏刘芳

高 鹏 刘 芳

摘要:2008年11月20日,阿根廷参议院投票通过阿政府提交的将私人养老金国有化的议案。至此,阿根廷政府实施了14年之久的养老金私有化改革宣告失败。本文回顾了阿根廷养老金私有化改革的历史背景,简要介绍了阿根廷的私人养老金制度,并对其改革失败原因进行初步分析。

关键词:阿根廷;养老金;私有化

一、阿根廷养老金私有化改革的历史背景

阿根廷的养老金制度有着悠久的历史,早在1904年,阿根廷政府就建立了面向全体公务员的养老金计划。在此之后40多年,众多养老金计划陆续推出,但是覆盖范围却十分有限。到20世纪40年代中期,只有7%的劳动者被纳入到各种养老金计划。到60年代中期,由于缴费水平和退休年龄没有明显变化,阿根廷政府为了解决养老金计划所面临的财务困境,将先前已经存在的众多养老金计划整合为三种(第一种面向公务员及自雇人员;第二种面向手工业者和商人;第三种面向其他职业者),雇员的退休年龄也有所提高(男雇员为60岁;女雇员为55岁),养老金的缴费率达到20%(雇员5%;雇主15%)。

到20世纪80年代,阿根廷养老金计划的财政赤字不断增长,加之失业率的不断上升和退休人口的赡养率不断下降(从80年代的2.5:1下降到90年代的1.5:1),使得养老金计划在财政收支上更加艰难。而此时拉美地区爆发的债务危机和经济危机导致的通货膨胀使职工的养老金不断贬值,各方面的压力迫使阿根廷政府必须对原有的养老金制度进行改革。

二、阿根廷养老金私有化改革的基本内容

阿根廷议会于1994年通过了《一体化养老金法》(SIJP),对原有的养老金计划进行改革,改革后的养老金制度采用混合型养老金计划以取代原有的PAYG养老金计划。与智利的激进式改革相比,阿根廷的养老金计划改革幅度较小,改革方式比较温和。改革后的养老金制度采用两支柱的框架结构,第一支柱保留了原有的PAYG养老金计划,但是对其中的一些参数进行了改革;第二支柱则仿照智利模式,采用私营部门管理的养老金计划。在对“中人”的补偿问题上,阿根廷政府引入了过渡性养老金,用于补偿在旧制度下有缴费记录的雇员。

(一)、阿根廷养老金制度概述

第一支柱养老金是由国家社会保障局(ANSES)管理运营的PAYG养老金计划。该计划的缴费由雇主承担,缴费水平为雇员工资的16%,任何一个缴费记录满30年的雇员在达到退休年龄时(男雇员65岁,女雇员60岁),均可领取一份基础养老金,其待遇水平大约相当于社会平均工资28%。

第二支柱养老金是含有两种不同的养老金计划,分别为PAYG养老金计划和私营养老金计划。雇员必须在两者中选择一种进行缴费,其缴费水平为个人工资的11%。第一种选择为与收入相关联的PAYG养老金计划,该计划由政府管理运营。以一个缴费满35年的雇员为例,其退休时从该计划领取的养老金替代率大约为个人工资的30%。再加上从第一支柱领取的基础养老金,总的养老金替代率大约为个人工资的58%。第二种选择以个人账户为基础的私人养老金计划,该计划是由私营部门管理的养老基金管理公司(AFJPs,Retirement and Pension Fund Administrators)。该计划的退休待遇取决于雇员的个人账户缴费积累额及投资收益。据测算,雇员能从该计划领取的养老金替代率大约为个人工资的35%,总替代率为63%(第一支柱基础养老金的替代率为个人工资的28%)。单就养老金替代率水平而言,私营养老金计划要优于政府管理的PAYG养老金计划。按照《一体化养老金法》规定,选择PAYG养老金计划的雇员可以转向私营养老金计划,但是选择私营养老金计划的雇员却不能再选择PAYG养老金计划,对于初次就业的雇员,其默认选择权为私人养老金计划。

除了以上两支柱养老金外,政府还引入了补偿养老金,用于补偿在旧制度下有过缴费记录的雇员。补偿养老金(PC,Compensatory Benefit)的计算标准为以往的累计缴费年限*1.5%*1994年之前10年的社会平均工资。

(二)、阿根廷养老金制度的管理结构

所有的PAYG养老金计划是由ANSES管理,而私人养老金计划则是由私营的养老金管理公司(主要是银行和保险公司)管理。在这些基金管理公司中,有一家公司是由政府出资控股。为了更好的协调各AFJPs之间的联系,联邦政府成立了两家民间性质的基金管理公司协会(CAFJP),以协调各基金管理公司的意见,向政府及议会反映有关问题,该协会的经费由各AFJPs提供。

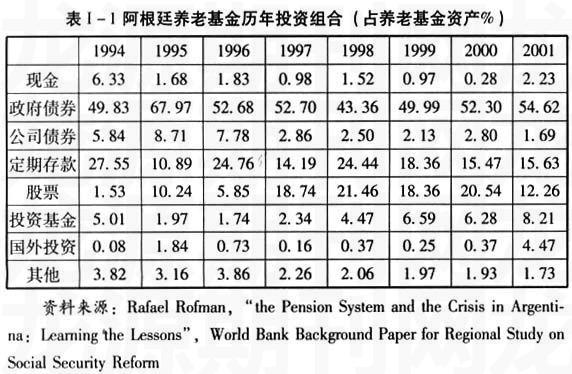

(三)私人养老金计划的投资范围

AFJPs管理的私人养老金实行严格的数量限制投资原则。在该原则制约下,AFJPs可以将其管理的养老金投向政府债券、公司债券、股票及其衍生品等金融产品,也可以进行海外投资。为了保障养老金的安全,在《一体化养老金法》中明确规定AFJPs之间不能相互持有股票,也不能投资保险公司、基金管理公司等。在海外投资方面,目前的投资产品只能限制在政府及公司债券。具体的投资组合见下表

(四)对私营养老金计划最低收益率的规定

为了确保AFJPs管理的养老金能够获得高收益低风险的投资组合,所有的AFJPs都需要做出最低投资收益率的保证,最低收益率为各个AFJPs平均收益率的70%。如果AFJPs的收益率低于最低收益率,该AFJPs需用风险准备金进行补足亏空部分;如果风险准备金不足以弥补亏空时,要用基金管理公司的自有资产弥补;如果公司的自有资产无力承担,联邦年金基金监督局将取消该公司的经营资格,并将其管理的个人账户转给其他基金管理公司。如果某个基金管理公司的收益率高于各基金管理公司平均收益率的130%,则超出的30%部分将作为调剂基金进行管理,以丰补歉;连续3年超过平均收益率130%的部分则并入雇员个人账户。

三、阿根廷实施养老金私有化改革的实效分析

(一)、养老金覆盖面的变化

自阿根廷政府实施养老金私有化改革以来,加入新制度的参保成员呈现逐步上升的趋势。到2004年末,参加统一养老金制度的人口大约为1138万人,占劳动力总量的69%。其中,加入私人养老金计划的有911万人,占参保人口的80%。

(二)养老金投资收益

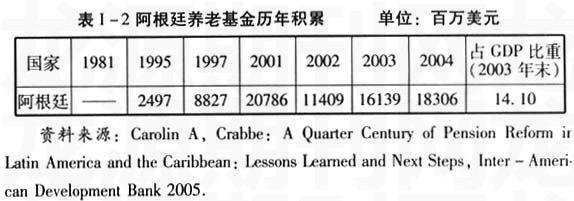

1994年至2002年期间养老基金平均每年投资回报率达到10.4%。到2003年末,阿根廷的养老基金积累达到161亿元,占GDP的14%。(历年养老基金累计余额见下表)

四、阿根廷养老金私有化改革失败原因分析

(一)、改革后的养老金制度覆盖范围有限

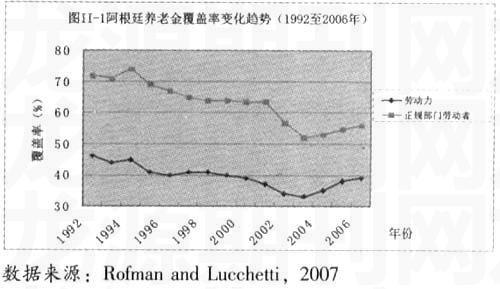

1994年阿根廷实行养老金私有化改革后,其养老金覆盖范围的变化与国内宏观经济环境有着密切的联系。在改革初期,被纳入到新型养老金体系中的雇员并没有呈现出明显的增长态势。随着非正规就业人数的增多、失业率的上升和劳动力市场的不景气,该养老金计划所覆盖的人群也呈现出明显的下降趋势。图II-1显示的是在1992—2006年期间养老金覆盖面的变化趋势。

从图II-1可以看出该养老金制度所覆盖的劳动力从90年代早期的超过45%下降到2000年的不足40%,直至经济危机时期的30%左右。这种覆盖面的下降部分是由于失业率的下降导致,但是经济环境的疲软起着更为重要的作用。

(二)、养老金私有化对低收入群体不利

从图II-1中可以看出,改革后的养老金覆盖面呈现不断下降的趋势,虽然在2003年后有所回升。但是,这种变化却对不同收入群体产生了不同的变化。按照收入五分法将雇员(含自雇人士)分为五个部分,即低收入者、中低收入者、中等收入者、中高收入者、高收入者。从图II-2中可以明显的看出,在1992—2006年

期间,高收入者的养老金覆盖率并没有受到宏观经济环境的影响,反而呈现稳中有升的趋势。但是,低收入者的养老金覆盖率却从1992年的50%左右下降到2006年的10%。可见,养老金私有化对低收入群体更加不利。

(三)、私营养老金计划对雇员失去吸引力

2007年1月底,阿根廷政府宣布对当时的养老金制度进行一系列调整,这次调整的出发点是在PAYG养老金计划和私营养老金计划之间寻求一种财政上的平衡。其中一些细节的改变也直接或间接导致了阿根廷养老金私有化改革的失败。

当阿根廷政府宣布对其养老金计划进行调整后,在短短一年之内,有大量的雇员放弃原有的私人养老金计划转而选择PAYG型养老金计划。主要包括三种不同的情况,分别为强制从私人养老金计划转入PAYG养老金计划的特殊职业者(教师、研究员、外交官等);如果男雇员(55岁以上)、女雇员(50岁以上)的个人账户资金少于2万美元,将自愿转入PAYG养老金计划;第三种人群为那些自愿转换的雇员。据统计,通过以上三种方式转入PAYG养老金计划的雇员达到250万人,大约为2006年底参加私人养老金计划的21%。越来越多的雇员对私人养老金计划表示出不信任,转而投向PAYG养老金计划。

(四)、宏观经济环境的恶化导致养老金资产缩水

由于美国次贷危机所引发的一系列连锁反应,使得2008年全球经济出现滑坡。阿根廷的私人养老金资产在这场经济危机中出现大规模缩水。据阿根廷养老基金监督管理委员会2008年1月底公布的数据,2007年10月底至2008年1月底,阿根廷私人养老基金的账面损失已经超过56亿比索(约合18亿美元),阿根廷养老基金总额从966亿比索减少到910亿比索,损失幅度超过6%。

阿根廷养老基金2007年的平均收益为10.87%,高于官方公布的8.5%的通货膨胀率,但由于许多经济学家认为,阿根廷2007年的实际通货膨胀率高达15%至20%,因此养老基金的投资实际收益为负数。私人养老金资产的严重缩水成为导致阿根廷养老金私有化改革失败的导火索。

(作者单位:西南财经大学保险学院)