新会计准则中的存货计价方法探讨

2009-10-28白石

白 石

提要由于存货的实物流转和成本流转不一致,所以企业可以选择多种发出存货的成本计价方法。本文结合2006年出台的新会计准则,对各种计价方法的含义以及各种方法对企业的影响进行阐述。

关键词:成本计算;先进先出;后进先出;加权平均

中图分类号:F23文献标识码:A

企业的库存商品存货由于经营活动的开展而不断流动,一般来说,发生购进业务时,商品存货流入,发生销售业务时,商品存货流出,本期流入与流出相抵后的结余部分加上期初存货即为本期期末存货。本期期末存货结转到下期即为下期的期初存货,下期继续流动,就形成了企业经营过程中的商品存货流转。商品存货流转包括实物流转和成本流转两个方面。企业商品存货实物在实际商品购销过程中的流转形成商品存货的实物流转。所谓商品存货成本流转,是指购进商品时存货的成本流入,出售商品时存货的成本流出。从理论上讲,商品存货的成本流转与实物流转应当一致,也就是说,购进商品存货时所发生的进价成本应当随着该存货的销售而结转。但在实际工作中,这种一致的情况非常少见,一般来讲,商品流通企业的库存商品存货的数量是比较大的,在不断的存货流转过程中,这些库存商品往往不是同一批次所购进。由于进货地点不同,或者进货时间不同,每一个进货批次的商品的进货单价就不一定相同。也就是说,企业仓库中的同一种存货往往有多个不同的进货价格,在商品售出后,计算并结转本期发出存货成本时,就会发现很难分清你发出的是第几批进的商品,更难确定这些存货的进货单价。这就给讨论存货实物流转与成本流转增加了实际的内涵。事实上,只要是同一种商品,无论销售的是什么时间购进的商品,也无论是哪个批次购进的,都不影响企业正常的营业活动。也就是说,成本的流转顺序和实物的流转顺序是可以分离的,只需要按照合理的成本流转顺序确定已发出存货的成本和期末库存存货的成本即可。理论上讲,企业发出存货的成本计算方法有先进先出法、后进先出法、加权平均法、移动加权平均法等。这些方法内涵不同,优缺点不一样,对企业利润核算及纳税的影响也很大。

一、各种计价方法的基本内涵

1、先进先出法。先进先出法根据先购进的存货先发出的成本流转假设对存货的发出和结存进行计价的方法。

2、后进先出法。后进先出法是根据后购进的存货先发出的成本流转假设,对存货的发出和结存进行计价的方法。

3、加权平均法。加权平均法也称全月一次加权平均法,一般是在月末以期初存货数量和本月购进存货数量作为加权权数,去除期初存货金额和本月购进存货金额之和,计算全月的加权平均单价,并据以确定本期发出存货成本和期末存货成本的方法。

二、举例说明

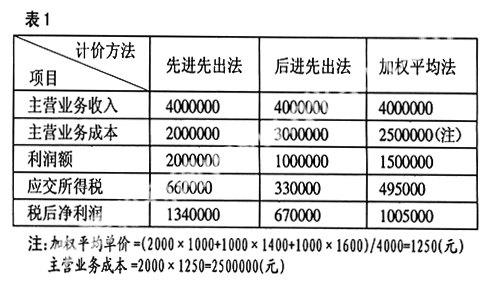

例如:某一商品流通企业,月初结存A商品2,000件,进货单价1,000元。本月第一批进货1,000件,单价1,400元;本月第二批进货1,000件,单价1,600元。本月共销售2,000件(分别是期初结存的1,000件,第一批货中的800件,第二批货200件),销售单价2,000元,假定无其他收支,无税前调整项目,该企业适用所得税税率33%。(表1)

三、简要分析评价

1、先进先出法。先进先出既是一种发出商品成本的计算方法,同时又是一种很好的商品管理制度,先购进的商品先销售,特别对有保鲜和保质期要求的商品更需要采用先进先出的实物流转程序。采用先进先出法计算发出商品的成本,与实物流转程序原理一致,计算结果比较真实。从以上例题的计算中可以看出,在物价持续上涨情况下,采用此法计算的发出存货的成本最低,从而使账面会计利润最大,造成企业的税金支出也是最多。

2、后进先出法。这种计算方法比较适用于散装、堆放的商品,这类商品先购进的部分一般存放在里边和下边,后购进的部分一般存放在外边和上边。在发出存货时,由于自然条件所限,经常是先发出了放在外边和上边的后购进的那部分商品,采用后进先出法计算发出商品的成本,与实物流转程序原理一致。在这种方法下计算的发出存货的成本接近于当前市场价格,使现时成本与现时收入得到配比,从而较合理地确认了当期收益。从以上例题的计算中可以看出,在物价持续上涨的情况下,采用这种方法计算的当期发出商品成本最高,利润额最小,减少了当期交纳的企业所得税。这种方法,把比较高的进货成本分配给了当期已经售出的商品,从而降低了期末结存商品存货的资金占用,减少通货膨胀给企业带来的不利影响,可以提高企业市场风险的能力,符合稳健性原则精神。

3、加权平均法。这种方法只需在月末计算一次,运用起来比较方便。但只能在期末计算发出存货成本和结存存货成本,不能随时从账面上了解存货的销售和结存金额,不利于加强存货的日常管理。另外,无论是物价上涨还是下跌,该方法计算出的结果都有一定的误差,特别是对企业来讲,没有多大的避税空间。

综合以上三种计价方法,从企业获得的税后净利润方面来看,先进先出法税后净利润最多,后进先出法最少。但这只是表面现象。简单来说,不管是采用那种方法计算成本,企业的资金流入是一定的,是通过销售收入实现的,存货发出成本的计算方法,不会影响企业的资金流入量,但会影响资金流出量。在收入一定的情况下,成本越低利润越大,交纳税金就越多,实际剩余资金就越少。物价持续上涨时期的先进先出法就是如此,容易造成利润的虚增,造成虚假现象。而后进先出法则不然。

2006年2月我国财政部为了实现会计准则与国际会计准则的趋同,出台了新的会计准则,新的会计准则就发出存货的计价方法做出了适当的调整,取消了后进先出法。究其原因,主要有以下几点:

(1)虽然存货的成本流转和实物流转不可能做到完全一致,但是在存货的实物流转中为了防止存货的霉烂变质以及使用性能随着时间的推移而逐渐降低,企业一般都会选择先进的存货先发出。而发出存货的计价若采用后进先出法就会与实际情况不符,降低会计信息的真实性。

(2)根据税法规定,如果纳税人采用后进先出法对发出存货进行计价,在申报纳税时,必须用先进先出法等其他计价方法进行调整。也就是说,税法上一直规定不能使用后进先出法,新会计准则取消后进先出法,在此问题上实现了与税法的一致,可以简化相应的处理。

(3)从国家筹集财政收入的角度讲,取消后进先出法有利于国家增强财政收入。我国物价呈现上涨趋势,在物价上涨的时候,企业采用后进先出发对发出存货进行计价时,发出存货的成本是最高的,由此得到的利润是最低的,有利于企业实现合理避税的目的,不利于国家的财政收入,所以新会计准则鉴于此取消了后进先出法。

(4)除上述三点以外,笔者还认为减少存货发出成本的计价方法,减少了企业在存货计价方面的选择范围,在一定程度上可以提高企业与企业之间会计信息的可比性。

财政部要求,从2007年1月开始,上市公司要全面实行新的会计制度,在两三年之间,其他企业的会计核算也应该慢慢地过渡使用新会计准则,所以在存货成本计价方面有利于企业调节利润的空间会越来越小。各个企业应该在正常的市场竞争中寻求从根本上增加企业利润、提高企业市场竞争力的方法,如提高产品的质量、扩大销售等,在此基础上,在会计制度允许的范围内为本企业谋利益。

(作者单位:河南经贸职业学院)

主要参考文献:

[1]财政部会计司编.会计制度讲解.2002.

[2]财政部会计司编.2006年企业会计准则.2006.