和谐企业文化对提高企业内控能力的研究

2009-10-28何建国周秀明冀冬鸽

何建国 周秀明 冀冬鸽

【摘 要】 本文基于对蒙牛乳业培育和谐企业文化基因、创优良内部控制人文环境的案例分析,指出培育和谐企业文化可以创造良好的控制环境,进而通过发挥控制环境基础性作用促进内控能力的提高,而高效的内控制度又进一步推动和谐企业文化的发展,使得和谐企业文化与内部控制能够处于不断完善、提高的良性循环中,得出了企业的持续、稳定、健康发展需要正式制度与非正式制度安排的双重规范、引导与促进的结论。

【关键词】 和谐企业文化; 企业文化; 内部控制; 内部控制环境

一、引言

随着文化越来越成为综合国力竞争的重要因素,建设和谐社会成为我国当前的社会主题,构建和谐企业文化的呼声日益高涨。什么是和谐企业文化呢?和谐企业文化是指以和谐思想作为企业的核心价值观,强调企业各个部分的有机结合、适度调整、和谐统一,在管理中以人为本,对企业内外部子系统进行有序协调,有效整合,形成和谐融洽的企业心理环境和气候,建立员工和企业的双赢结构,实现双方的可持续发展。

巴林银行的倒闭、安然大厦的崩塌以及当前金融危机的爆发等等,引起了人们对提高企业内控能力的空前重视,甚至有人认为出现了“内部控制爆炸”。COSO的内部控制整合架构就是其中的职业性经典,它将内部控制定义为是受企业的董事会、管理层及其他人员影响的,为达到经营活动的效率和效果、财务报告的可靠性、报告的真实性和可靠、遵循相关法律法规等目标提供合理保证而设计的过程,包括控制环境、风险评估、控制活动、信息与沟通和监控相互联系的五要素。

二、和谐企业文化与企业内部控制的关系

(一)内控环境与内部控制的关系

控制环境是内部控制所赖以依存和运行的,对其建立和实施发生影响的各种因素的总和。其主要包括治理结构、组织机构设置与权责分配、企业文化、人力资源政策、内部审计机构设置、反舞弊机制等。

内控环境作为内部控制的首位要素,其好坏直接决定了企业内部控制整体框架实施的效果,是实施内部控制的基础。Stringer& Carey(1995)对澳大利亚8个内部控制优秀的组织进行现场调查发现,随着组织环境的变化,内控环境越来越制约着企业风险评估、控制活动、信息与沟通以及监控等等活动的执行及其执行效果。

(二)和谐企业文化与内控环境的关系

傅晓明(2006)指出,和谐企业文化内涵是企业在长期生产经营、建设过程中形成的理念、信仰、习惯、思维定式等管理者和员工智慧的结晶。它成为企业内部一种统一的意志、精神、向心力、凝聚力,是企业家和企业员工的行动准则。

和谐企业文化作为内部控制环境的有利因素,给企业内部控制的实施创造了更有执行力的良好的人文控制环境。其塑造的管理者的强烈的凝聚力、向心力、号召力与独特的管理风格、先进的管理理念,企业员工群体高昂的士气、强烈的荣誉感以及精诚团结促使的“沟通、尊重、诚信、卓越”的服务意识,给企业注入了强大的凝聚力与旺盛的生命力。高语眉(2008)指出,企业文化可以通过其引导、激励与约束功能使员工尽快领悟企业新的发展战略与经营思路;通过共同使命的认定和团队的建设、情感的管理等来使大家认识到在企业工作的价值所在;通过将企业共同价值观、道德观向员工个人价值观、道德观的内化,使员工在观念上确立一种内在的自我约束的行为标准。

不和谐的企业文化会因不当的个体行为影响内部控制环境,进而影响内控其他要素的执行,促使会计舞弊的出现。秦江萍(2005)指出,CPA在审计对内部控制的内容进行评价时,更应注重个体行为方面,用职业判断分析和挖掘人性方面的舞弊危险。Barker,Donald and Michael(1976)进一步指出,应通过对高层管理人员主导的公司氛围、交易和人事安排的检查建立其控制系统,还可通过审计委员会的复核等预防高层管理人员的舞弊行为。Elliott and Jacobson(1986)的研究也指出:管理当局应通过确保控制环境、董事会、审计委员会和内部审计的有效性,以预防和发现会计舞弊。

(三)和谐企业文化与内部控制的关系

由以上分析可以看出,代表和谐企业文化的管理者的管理理念以及其他个体行为是通过影响控制环境进而间接影响内控效果的。企业内控失效的后果之一就是会计舞弊,由Bologua等(1993)提出的“GONE”理论表达的会计舞弊产生的四个条件中的“贪婪”和“需要”就与行为人个体有关。在此基础上,美国著名的Treadway Committee(1987)提出的著名的反舞弊四层次机制理论就建议任何组织实体,都要突出高层的管理理念在防止会计舞弊中的作用。

和谐企业文化是提高企业内控效果的重要因素。毛华静(2004)指出,和谐企业文化有助于解决团体目标与个人目标的矛盾、控制者与被控制者的矛盾,推动内部控制的顺利实施。同时,它还能弥补内部控制的漏洞,使员工在强烈的责任感、向心力下,有效防范会计舞弊,增强企业内控能力。

高效的内控制度对和谐企业文化的形成具有推动作用。是建明(2005)指出,科学、完善的内部控制制度能够展示企业的精神风貌,融会企业经营理念,打造和谐企业形象,有利于促进优秀企业文化的进一步发展。Bologna,Lindquist and Wells (1993)提出,应建立良好的控制系统,营造一个良好的道德环境来预防和发现纰漏并进行纠正。Albrecht,Werns and Williams(1995)从减少会计舞弊机会和创造一个诚实、开放,具有资助特色的和谐企业文化氛围的角度提出了预防和发现纰漏的对策,以及时补救。

三、“培育和谐企业文化基因,创造优良内部控制人文环境”案例

(一)案例简介

内蒙作为我国乳业巨头之一,在战略决策中,将消费者、股东、银行、员工、合作伙伴和社会“六满意”作为企业的立身之本,将企业利益寓于社会利益之中。为此,蒙牛用“股东投资求回报,银行注入图利息,合作伙伴需赚钱,员工参与为收入,父老乡亲盼税收”的经营理念教育员工;1999年,蒙牛在建厂资金缺乏的情况下,率先建起国内同行业第一个奶车“桑拿浴车间”;在对员工的培养和人才使用上,蒙牛的理念是“有德有才破格重用,有德无才培养使用,无德有才限制使用,无德无才坚决不用”;在管理者的提拔上,采取“任人唯贤”的原则;在与社会的关系中,蒙牛的名言警句是“小胜凭智,大胜靠德”。

正是有了内涵丰富的和谐文化,才塑造了企业良好的形象,在短短7年内创造了蒙牛神话。

(二)案例分析

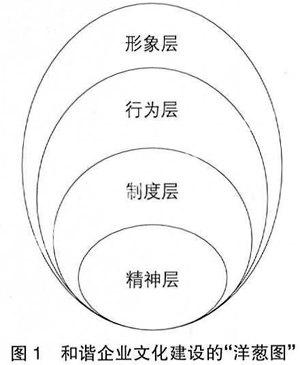

蒙牛乳业的成功不是偶然的。它的成功来源于遵循业界的“企业短期不衰靠人管理,中期不衰靠制度管理,长期不衰靠文化管理”的训言,更重要的是正确贯彻了由杨金廷(2008)提出的和谐企业文化建设的“洋葱图”理论,进而为企业内部控制提供了良好的人文环境。

“洋葱图”理论如图1所示,大体包括物质生活文化、制度管理文化、行为习俗文化和精神意识文化等四个层级。

1.突出重点,凝练和谐文化之魂。由和谐企业文化结构图可以看出,和谐企业文化的核心是精神层次的文化,重点是企业的价值观体系,这正是和谐企业文化建设的灵魂。

蒙牛乳业注重培育共同价值观,在战略决策中,塑造了“将消费者、股东、银行、员工、合作伙伴和社会等六满意作为企业的立身之本”的组织价值观;塑造了“股东投资求回报,银行注入图利息,合作伙伴需赚钱,员工参与为收入,父老乡亲盼税收”的管理者的价值观;塑造了将企业利益寓于社会利益之中的员工价值观;塑造了“有德有才破格重用,有德无才培养使用,无德有才限制使用,无德无才坚决不用,使得每个员工都能够发挥其个人价值”的能够影响人、熏陶人、激励人、引导人和改善人的价值观体系,进而在很大程度上提高了蒙牛乳业内部控制的效率和效果。

2.重在建设,加强和谐企业制度、行为、形象文化体系建设。不断推进物质生活文化、制度管理文化、行为习俗文化和精神意识文化高效、有序的企业运营形态的健康发展,坚持重在建设的方针,着眼长远,搞好和谐企业文化建设。

(1)构建科学有效、有执行力的制度环境。蒙牛乳业在战略决策、经营理念、保护消费者权益、对员工的培养与人才使用、处理社会关系方面都有一套系统的内部管理制度,极大地增强了企业的凝聚力,能够使蒙牛员工逐步养成良好的行为习惯,塑造企业的形象,形成一种企业及员工主动、自觉、习惯化的思维与行为,成为一种企业与员工灵魂性、核心性的文化竞争力,更重要的是使员工之间形成一种良好的自我管理的控制环境。

(2)构建特色性、有效性、自觉性的行为文化体系。蒙牛通过在资金缺乏的情况下,为保证牛奶质量建立“桑拿浴车间”、积极投身于公益事业,并以“只要事关国家、民族大业,公司都积极参与;只有企业关心老百姓的事,老百姓才会关心企业的事”为公益理念等等,既加强员工与管理者制度层面的规范与约束,更重视精神层面的激励、刺激与引导,从而提高管理者与员工的文化素养与行为自觉,形成企业文化提高的原动力,进而形成高水平的和谐企业行为文化。

(3)构建有个性、有特色、有“生命”的形象文化体系。蒙牛的“小胜凭智,大胜靠德”、倡导“每天一斤奶,强壮中国人”的健康理念等等以及以上提到的战略决策、经营理念、保护消费者权益、对员工的培养与人才使用方面的管理理念,向世人展示了其良好的产品形象、服务形象、管理与市场形象,丰富了其有个性、有“生命”的和谐企业形象文化。

3.以人为本,注重人的培养。人作为企业文化活动的参与者与企业文化的体现者,在构建和谐企业文化过程中起着主人翁的主体作用。刘鹏飞(2005)指出,企业文化的发展能够促进内部控制的不断发展、成熟。随着知识经济的到来,企业应更重视生产、经营和管理的柔韧性,在建设企业和谐文化过程中,人力资源也将成为企业中的核心因素。

四、培育和谐企业文化,提高企业内控能力

蒙牛成功的根本在于在“以人为本,加强和谐企业制度、行为、形象体系建设”的基础上形成了一批企业与企业员工共同的价值观,从而形成一定的文化氛围和气势,造就一批与企业荣辱与共的高素质员工队伍,进而推进了物质生活文化、制度管理文化、行为习俗文化和精神意识文化的高效、有序的企业运营形态的健康发展。另外,企业管理者与员工在统一的价值观下,将先进的管理理念化作具体执行力,执行于实际行动中,通过理念转化为提高员工工作的执行力和战斗力,把目标变成现实,实现真正意义上的企业和谐,为内部控制提供良好的人文环境,提高了内部控制的效率与效果。

诺贝尔经济学奖得主诺思说:“自由市场经济制度本身不能保证效率,一个有效率的自由市场制度,除了需要有效的产权和法律制度相配合外,还需要在诚实、正直、公正、正义等方面有良好道德的人去操作这个市场。”因此,如图2所示,企业可以通过建设和谐企业文化,为企业实施内部环境提供良好的人文控制环境,提高风险评估、控制活动、信息与沟通和监控的执行力、效率与效果,进而提高企业内部控制能力。而高效的内部控制制度能够展示企业的精神风貌,融会企业经营理念,打造和谐企业形象,在实施过程中会推动企业文化的进一步发展,使得企业文化与内部控制处于不断完善、提高的良性循环中,使它们相互融合渗透,创造企业与员工需要的制度环境、生产工作环境和企业良好的形象,激发员工的创造力、活力与动力,推进企业持续、稳定、健康发展。综上所述,企业要保持持续稳定健康发展,除了需要正式制度即内部控制等制度的规范与约束外,还需要非正式制度安排即通过建设和谐企业文化等形式。●

【主要参考文献】

[1] 傅晓明,张磊. 和谐企业文化体系与和谐企业的构建[J].统计与决策,2006(11):161.

[2] 高语眉.企业文化的三大作用[J].现代金融,2008(3):48.

[3] 秦江萍.上市公司会计舞弊国外相关研究综述与启示[J].会计研究,2005(6):69.

[4] 是建明.和谐企业文化氛围下构建高效企业内控制度[J].现代商业,2008(30):48.

[5] 毛华静. 由美国通用电气公司内部控制环境引发的思考[J].财会月刊,2004(2):45.

[6] 杨金廷.建设和谐文化的方法论[J].企业管理,2008(12):27-28.

[7] 刘鹏飞.完善内部控制环境的有效途径[J].财会月刊,2005(11):42.

[8] Barker,Donald W. Barreu and Michael. Top Management Fraud:Something Can Be Done Now[J].the Internal Audition,1976(Oct):25.

[9] Elliott R. K and Jacobson P. D. 1986. Costs and Benefits of Business Information Disclosure [J].Accounting Horizons,Vol. 8,No. 4:80-96.

[10] Treadway Committee. Fraud Commission Issues Final Report[J].Journal of Accountancy,1987,(Nov):34.