试谈消费券政策的不足

2009-10-10詹硕

詹 硕

摘要由美国金融危机导致的全球经济危机使中国外贸行业受损严重,拉动内需便成了当务之急。在金融危机特殊时期,消费券正逐渐成为促销售、保增长的重要手段之一。本文主要从微观经济学角度分析消费券政策存在的问题。

关键词消费券消费者消费政策

中图分类号:F126.1文献标识码:A

在金融危机特殊时期,消费券正逐渐成为促销售、保增长的重要手段之一。从短期来看。消费券的使用无疑会刺激国民消费。拉动内需经济发展。保障低收入群体的基本生活,发挥乘数效用,带动相关产业的发展,并在一定程度上解决就业问题,为后期吸引更多的投资创造环境。同时,消费券起了政策导向作用。然而,从长期来看,消费券并不能长期影响需求,对中高收入人群刺激效应不足,在一定程度上是一种超前消费行为。并且必然会导致一定程度的通货膨胀。

1、消费券不能长期影响需求。商务部副部长姜增伟是这样评价消费券的:“在特殊的条件下采取特殊的办法,是一项比较可行的选择。我们的一些城市,比如成都、杭州发放了一些消费券,据我了解已经产生了一定的作用。对拉动消费起到了推进作用。”仔细研读商务部副部长姜增伟的表述就会发现,虽然他言及“(消费券)是一种比较可行的选择”,但同时也讲到“(消费券)是在特殊的条件下采取的特殊办法”。“特殊”二字的言下之意,消费券固然有拉动消费之作用。但其可持续性却存在疑问。调控部门的这一表述理应得到全面理解。消费券绝非拉动市场消费欲望的万能钥匙,否则调控部门也不用十数年来一直为拉动内需而犯愁。而只需要靠一张张花花绿绿的消费券就能够万事大吉了。消费者花掉消费券后,能否长期“慷慨解囊”,关键在于能否建立起消费者的消费信心。消费信心的建立,又与很多方面挂钩。

2、消费券对中高收入人群的刺激效应不足。对于中高收入者来说,他们很难依法得到政府发放的消费券,即便得到,由于其数量很小,也不可能用来支持其购房、买车和旅游等这类弹性消费;而且,由于消费券不是一种经常的、稳定的、可预期的收入,因而也不可能纳入其家庭消费计划,结果同样难以真正刺激他们增加消费。因而,不同收入家庭发放消费券。带来的效用提升比例不同。给低收入家庭发放消费券使其消费选择范围大幅度增加,给高收入家庭发放消费券使其消费选择范围增加幅度不大。

3、消费券的发放必然导致通货膨胀。主流看法认为,消费券属于一种代币物,流动性较差,在一定时间内用掉后,便完成使命,成为废纸一张,因此不会对流通中的货币量造成影响。这种看法没有考虑到消费券的替代效应。

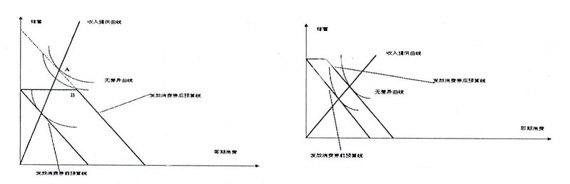

对某个人进行分析,假设该人将自己的财产一部分用于消费,一部分用于未来消费。再假设该人将未来消费的钱全部储蓄,设未来能从银行取出的钱是存进钱的(1+r)倍,那么,未来消费价格即为1/(1+r)。设横轴表示该人现在的消费支出。纵轴表示该人未来的消费支出,则预算线斜率为(1+r)。同时假设该人对现时消费和未来消费有着相似偏好。所以其收入提供曲线是一条直线。

如图,作出发放消费券前后该人的在现时消费和未来消费之间的选择。可以看出。消费券发放后,该人现时消费和未来消费同比增加。这就是说,发放消费券既引起了消费的增加,又不可避免地引起了储蓄的增加。即消费券对现金消费的替代效应。所以,消费券的发放必然导致一定程度的通货膨胀。

4、消费券与超前消费。由于消费券有一定的时限性,消费者必须在短时间内甚至是一次性将消费券用掉。这样,必然导致原本应在超市里储存着,分期被消费者买走的商品,短时间甚至一次性地来到了消费者的家中。这就必然导致超市在一定时期内销售量激增,而后持续一段时间内销售量剧减。这对于超市的进货、存货、销售的固有模式,是不小的冲击,也必然会导致超市效率的降低。

同时,考虑到消费券对低收入人群来说是一笔不小的资金,然而消费券有一定得时效限制,低收入人群必须在短时间内花掉一大笔资金。所以,这样很有可能会导致他们无法达到效用最大化。

沿用相似偏好假设,作图分析消费券发放对低收入人群影响。

如图所示,发放消费券后,无差异曲线与预算线相切于预算线延长线上一点A,这一点是理论上消费者最大效用点。而由于消费券的时效性,预算线的延长线上任何一点是不可达到的。所以消费者只能在时限内使用掉消费券,即消费者在点B进行消费和储蓄,B点即是实际上消费者的最大效用点。可见,由于现行消费券对于低收入人群来说数额较大,迫使他们短时间用掉消费券会使他们获得的效用水平降低。

参考文献:

[1]罗伯特·平迪克,微观经济学,清华大学出版社,2005。