价格传导关系松弛:决定因素与变动趋势

2009-09-29肖六亿

摘要:商品市场供求态势决定着上下游价格传导关系,1998年以前,上下游价格传导关系密切;1998年以后,上下游价格传导关系松弛。1998年前后是中国商品市场由供给约束转向需求约束的分水岭,而且此后下游产品产能日益过剩。上下游价格传导关系的断裂,使它们形成各自的决定机制,下游的居民消费价格主要决定于食品价格,食品价格变动3个百分点,CPI变动1个百分点;上游生产资料价格主要决定于投资率的变化,从1979-2007年经历了四次投资的高峰期,也伴随着上游产品价格的四个上涨高峰期。上下游价格传导不协调反映出上下游产品的市场结构和供求态势,是居民消费全面升级之前的必然产物,同时也给部分企业的生产经营造成了困难。

关键词:价格传导关系;商品供求;食品价格;投资

中图分类号:F124

文献标识码:A

文章编号:1003-854X(2009)08-0022-04

一、问题的提出

在价格体系中,燃料、原材料和动力购进价格,以及工业品出厂价格是上游价格,居民消费价格是下游价格。上游价格是构成下游价格的成本,上游价格变动会推动下游的居民消费价格变动:下游的居民消费价格是最终产品的市场价格.居民消费价格的变化会从需求层面拉动上游生产资料价格的变化。如果价格传导机制顺畅,那么上下游价格之间的互动关系就会很密切,上下游价格就会呈现出同步同向的变化和亦步亦趋的走势。但是从1998年以来,上下游价格传导关系松弛,2004年之后这种趋势愈演愈烈。

从上下游价格传导关系来看,呈现出明显的阶段性特征:1998年以前,工业品出厂价格与居民消费价格同步同向波动。二者亦步亦趋,表明它们之间存在密切的传导关系;1998年以后,工业品出厂价格变动剧烈,上窜下跳。经常穿越居民消费价格曲线,而居民消费价格相对比较稳定,变动幅度较小,表明两者之间的传导关系弱化(见图1)。

上下游价格传导关系弱化的特征也明显体现在月度价格走势中。从月度价格走势看(见图2),从2002年7月到2008年10月,工业品出厂价格曲线曾经五次穿越居民消费价格曲线,上游价格变化幅度有些月份高于下游价格变化幅度,有些月份低于下游价格变化幅度。尤其是2007年5月以来,工业品出厂价格增长幅度不大的情况下,CPI迅速高攀。这说明上下游价格之间的传导关系由紧密变为松弛了。

对于价格上涨中生产资料价格涨幅与居民消费价格涨幅存在的较大差异,我国学术界的主流看法是用上下游价格传导机制来解释,认为生产资料价格上涨对居民消费价格的影响出现了传导时滞和弱化的变异,以及价格传导系数的降低。也有人将这种差异归因于中国不同经济领域体制改革的进度差别,造成上下游产业市场竞争环境差异,进而制约其生产效率和市场反应能力。以1998年为临界点,上下游价格传导关系由密切转变为松弛,并没有引起理论界的关注。为了准确地判断物价走势,为实施稳定的物价政策提供理论基础和现实依据,我们必须解释1998年的拐点现象,诠释价格传导关系松弛的影响和判断价格传导关系的走势,并在此基础上对未来的价格走势和政策效果进行预测。

二、商品供求态势与价格传导关系

1998年前后是中国商品市场供求态势发生转变的分水岭。1998年以前,产品供不应求,市场受供给约束。在商品市场受供给约束的条件下,上下游价格之间的传导关系得以强化。一方面,下游价格的变化容易传导到上游价格,引起其变化。由于产品供不应求,消费需求的扩张,必然引起消费品需求的增加,进而拉动生产资料需求,因此,居民消费价格上升很快引起生产资料价格上涨。另一方面,上游价格的变化容易引起下游价格的变化。生产资料价格的变化意味着投资品成本的变动,在下游产品供不应求的市场条件下,上游生产成本上升通过厂商加价途径传导到下游产品价格,其传导形式直接体现为上游产品价格通过成本压力向下游产品价格的等幅或更高幅度传导,成本上升直接导致商品涨价,这已为我国上个世纪八十年代和九十年代高通货膨胀时期的历史所证实。

1998年以后,产品供给充足,供过于求,市场受需求约束。1998年以后不仅由供给约束转向需求约束,而且产出一直快速扩张,出现产能过剩,产品严重供过于求。从2002年上半年起,相关部门已连续5次对中国商品市场供求趋势进行调查,其间供求平衡和供过于求的商品比例有升有降,几乎没有供不应求的商品。根据商务部对2004年600种主要商品供求情况的分析,供过于求的商品占74.3%,供求基本平衡的占25.7%,没有供不应求的商品。据商务部对600种商品市场供求分析调查结果显示。供求基本平衡的商品占全部商品的比重由2002年的12%提高到2006年的28.7%:长时间在市场上供不应求的商品已经消失(见表1)。市场供求状况的根本改变,推动了我国商品市场格局由生产销售者占主导地位转向由消费者占主导地位。

在商品市场受需求约束,并且产能严重过剩的条件下,上下游价格之间的传导关系被弱化。在这种市场格局中,消费者拥有更多的选择权,降价成为厂商获取竞争优势的重要手段,涨价意味着失去市场,下游产品生产企业很难再通过涨价的方式转移成本上升压力。在进入门槛低、产能过剩、消费不足的情况下,需求成为引发下游产品价格传导的主要动力,下游产品价格的形成由适当的成本决定向现在的市场需求决定转变。所以,上游价格难以向下游传导,下游价格难以影响上游价格。美国等发达国家的商品市场也存在供过于求的状况,但是并没有出现中国现象,原因在于中国是“世界工厂”,产能严重过剩。

严重的供过于求态势阻断了上下游价格传导,导致上游价格和下游价格分别由各自的决定机制决定,即上游价格由上游生产资料的供求决定,居民消费价格由消费品供求决定。投资决定着上游的生产资料价格,由于最终产品供过于求,其态势决定生产成本增加难以传导到下游产品,所以居民消费价格对上游价格反应迟钝。下游生活资料供过于求,主要受需求价格弹性小的食品价格的影响,这也就是上下游价格传导机制不畅通的原因,即下游产品供过于求,并且主要受食品价格影响。

三、食品价格决定着居民消费价格

在上下游价格传导关系断裂的情况下,下游价格主要由食品价格决定,随着食品价格的波动而变化。这是因为,下游价格构成中食品价格所占比重偏大。现行居民消费价格指数统计制度的设计,弱化了生产资料价格上涨对居民消费价格的影响。现行居民消费价格指数由食品等8大类构成,主要可以分为食品类、工业消费品类和服务类价格指数。其中,食品类权重约33-35%(约1/3)。一般而言,只要粮食和肉蛋菜价格稳定,CPI就不会有太大波动。而从生产资料价格大幅度上涨对各行业的影响看,首先会直接影响机械产品、造船业、集装箱制造业成本上升,但居民不直接消费这些产品;其次影

响房屋建筑业,但购买住房目前统计为投资,只有购买住房贷款利息和房租才计入居民消费价格,且权重不大,即使贷款利息和房租变化较大,也很难通过居民消费价格指数充分反映出来;再次还会影响家电行业等耐用消费品,但这些产品受市场竞争格局限制只能通过调整产品结构、更新换代等来缓解成本增加的压力。随着科技进步、劳动生产率的提高,作为消费热点的通讯工具、汽车等一些产品的价格反而大幅下降,也弱化了上游产品涨价对居民消费价格的影响。

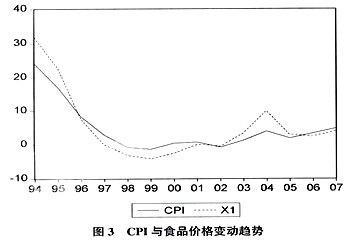

在现行的居民消费价格统计制度下,CPI主要受食品价格影响,八大类商品中食品价格对CPI变动的贡献最大。从CPI与食品价格变动的年度数据来看,食品价格变动与CPI变化整体走势一致,CPI跟随着食品价格变动(见图3)。从1994年至1999年,随着食品价格从31.8%大幅度下降到-4.2%,CPI从24.1%下降到-1.4%;从1999年至2004年,食品价格逐渐上升到9.9%,CPI也回升到3.9%:紧接着食品价格下降,CPI也下降。

食品价格对CPI的贡献从月度数据来看更加明显。利用2001年1月至2008年12月的居民消费价格指数(CPI)与食品价格指数(F)数据,建立了下面的回归模型:

CPI=-2.72+0.33X1+0.09X2+0.08X3+0.01X4+0.11X5+0.11X6+0.14X7+0.16X8

Se=(1.37)(0.00)(0.01)(0.01)(0.00)(0.00)(0.01)(0.00)(0.00)

T=(-1.98)(205)(7.98)(7.38)(1.45)(17.32)(9.6)(53.7)(39.61)

R-squared=0.999 Adjusted R-squared=0.999

F-statistic=36802 Durbin-Watson stat=1.68

上式中,CPI是居民消费价格指数,X1表示食品价格指数,X2表示烟酒及用品价格指数,X3表示衣着价格指数,X4表示家庭设备用品及服务价格指数,X5表示医疗保健及个人用品价格指数,X6表示交通和通信价格指数,X7表示娱乐教育文化用品及服务价格指数,X8表示居住价格指数。

Se是标准误差。F统计量和T统计量说明无论是整体的回归模型还是截距、自变量,在5%显著性水平下都通过了显著性检验,这意味着回归效果显著。判定系数R2和校正的判定系数Ad-R2表明模型解释的可信度非常高,D-W统计量说明回归模型在5%显著性水平上不存在自相关问题。

从计量结果来看,食品价格变动3个百分点,CPI变动1个百分点,可以计算出食品价格对CPI的月平均贡献率,2008年的月平均贡献率是80.2%;2007年的月平均贡献率是84.41%;2006年的月平均贡献率是48.67%;2005年的月平均贡献率是47.25%;2004年的月平均贡献率是84.25%;2003年的月平均贡献率是80.36%;2002年月平均贡献率是25.23%;2001年月平均贡献率是19.91%。

四、投资决定着生产资料价格

生产资料价格决定于投资,投资需求决定着燃料、原材料和动力产品需求,而燃料、原材料和动力产品是工业制成品的上游产品,所以工业品出厂价格主要由投资需求决定。而投资需求决定于经济增长速度,经济快速增长推动投资需求的扩张,首先直接增加了对燃料、原材料和动力等投资品的需求,继而扩大了对国际市场能源、原材料、矿产品的需求,从而拉升了上游生产资料价格。随着这些生产资料价格上涨,中游工业品生产企业生产成本升高、利润下降,从而导致工业品价格上升。

这种传导机制在中国表现得很明显。从发展趋势来看,中国经济历经了30年的快速发展,但是中国经济规模较大,且以外延增长为主,所以是投资驱动型的经济,经济增长速度始终与投资紧密相关。图4描绘了1979-2007年中国投资增长率与工业品出厂价格,以及原材料、燃料、动力购进价格之间的关系,随着投资增长率的变化,PPI也随着变化,二者之间表现出明显的亦步亦趋态势。从1979-2007年,中国经济经历了四次投资高峰期,每次投资波动直接引起能源、原材料价格,进而引起工业品出厂价格波动,由此也经历了四次生产资料价格上涨的高峰期,它们分别是1984年、1988年、1993年和2003年。

1992年初,以邓小平南巡讲话为契机。国内生产建设高速发展,投资需求迅速扩张。1992和1993年两年全社会固定资产投资上涨率分别为44.43%、61.78%,这是改革开放以来固定资产投资增长率最高的两年。主要投资品供不应求,缺口扩大,总供需差率扩大为-6.5%和-7.3%,投资品价格再次迅猛上涨。第一波是拉动生产资料价格猛涨。1993年,钢材、水泥、木材的价格比上一年上涨50%以上,整个生产资料价格平均上涨38.2%,连带各种工业原材料、燃料、动力等的购进价格平均上涨35.1%。第二波就传递到工业成本上升。1993年工业产品出厂价平均上涨24%。2003年固定资产投资增速较快,全年全社会固定资产投资累计完成5.51万亿元,比上年增长26.7%,大大高于2001年的13%和2002年16.9%,形成了1981年以来的第四个投资增长高峰。投资的高速增长和重工业的高速增长,使得国内资源供给趋于紧张,据统计,2003年我国原油、原煤、铁矿石、钢材、氧化铝和水泥的消耗量,分别占世界的7.4%、31%、30%、27%、25%和40%,导致能源、原材料和部分生产资料价格迅速攀升。2003年生产资料价格比上一年上涨8.1%,为1994年以来的最高涨幅。2004年,投资需求增势不减,继续推动生产资料价格的上升,生产资料价格总指数1-5月上涨14.8%。2006年全年,全国城镇固定资产投资比去年同期增长25.7%,增幅虽然较去年同期有所下降,但却是在前两年持续高速增长基础上的高速增长,因而对生产资料的需求迅速扩大,促进了生产资料价格的上涨。短期内城镇固定资产投资仍将保持20%以上的增长速度,保持对生产资料价格上涨的拉动作用。2006年,国家采取了一系列宏观调控措施,控制固定资产投资规模过快增长,取得了明显效果,投资增速下降,特别是产能过剩和潜在产能过剩行业的固定资产投资增速都有比较明显的回落。投资增速回落,

导致投资品和生产资料的需求增长减缓,生产资料价格和原材料燃料动力购进价格的上涨压力缓解,价格涨幅回落。2007年,国家进一步采取了一系列宏观调控措施,严把土地、信贷闸门和严格执行技术、环保、安全等市场准入标准,控制固定资产投资规模过快增长,取得了明显效果,投资增速下降,生产资料价格在低位徘徊。

五、结论与意义

整理中国上下游产品价格的时间序列数据,我们发现,1998年是上下游价格传导关系发生变化的临界点。1998年以前,上下游价格传导关系密切:1998年以后,上下游价格传导关系松弛。探究其原因,我们得出的基本结论是,商品市场供求态势决定着上下游价格传导关系。1998年前后是中国商品市场由供给约束转向需求约束的分水岭,而且此后下游产品产能日益过剩,供过于求的市场环境决定了上游价格向下游价格传导难度加大,而且随着中国过剩产能的加剧,上下游价格传导关系将会继续保持松弛的状况。

首先,在上下游价格传导关系断裂的条件下,上下游价格波动形成各自的决定机制。下游的居民消费价格主要决定于食品价格,食品价格变动3个百分点,CPI变动1个百分点。可以计算出食品价格对CPI的月平均贡献率,2008年的月平均贡献率是80.2%;2007年的月平均贡献率是84.41%。上游生产资料价格主要决定于投资率的变化,从1979-2007年经历了四次投资的高峰期,也伴随着上游产品价格的四个上涨高峰期。

其次,上下游价格传导不协调反映出中国的上下游产品的市场结构和供求态势。目前,我国有90%以上的商品供过于求或供求基本平衡,生产能力明显大于消费能力,制约了生产资料价格向消费物价的传导。同时,上游企业由于进入壁垒较高,企业相对处于垄断地位,具有较强的定价能力;而下游的消费品市场,由于进入壁垒低,接近于完全竞争市场,而且大部分产品基本上都处于供过于求状态。上下游企业所处的市场环境不同,使得上游价格上涨传导到最终的消费领域的难度增加,程度减小,时滞延长。

上下游价格传导关系弱化是中国居民消费全面升级之前的必然产物。中国居民家庭消费水平已达到了一个较稳定的层面,而未来的消费升级尚需收入大幅提高的保证,短时期内发生大的变化的可能性很小。对于面临供给过剩、需求平稳的格局,多数企业只能通过自身消化或降价促销的方式开展竞争,或者通过加强管理、采用新技术、开发新产品等措施,实现最大程度的内部消化,来扩大市场份额。正如汽车、家电、通讯等工业消费品市场价格,并没有因为钢材等上游产品价格上涨、成本增加而提高其产品价格,出现了不升反降现象。

第三,上游产品价格与最终消费品价格涨幅落差较大,对部分企业的生产经营造成了一定的困难。理论上,上游价格上涨带动下游价格上涨,生产资料价格上涨带动居民消费价格的上扬,滞后期一般在6-12个月,而从2002年开始的这一轮生产资料价格上涨的传导链条受阻,上游产品涨价后不能及时向下游传导,生产资料价格上涨不能向居民消费价格传导,表明价格传导机制呈现逐步减弱、时滞延长、上涨幅度缩小的特点。而价格传导效应的变化,使下游企业消化成本上涨的压力增大,一些生产企业左右为难,企业产品涨价空间小,企业利润明显减少。比如,棉纺织企业由于棉花价格上升较快,企业效益急剧滑坡,出口受阻,国际竞争力下降。同时,由于一些中下游企业难以消化压力,价格压力难以传递出去,市场竞争加剧,经过一段时间后企业间有可能出现“重新洗牌”,对银行带来新的不良贷款。

注释:

①根据中国物流信息中心的统计数据,2003年生产资料价格全年平均上涨8.1%,而居民消费价格指数只上涨了1.2%,相差6.9个百分点:2004年生产资料价格平均上涨13.6%,居民消费价格指数上涨3.9%,相差近10个百分点。

②中国价格协会课题组:《关于价格传导机制的若干问题研究》,《价格理论与实践》2005年第2期。

③夏斌:《全球化背景下中国价格传导系数显著降低》,《中国外汇管理》2004年第6期。

④徐诺金:《温和型通货膨胀:对当前物价形势的思考》,《中国金融》2005年第3期。

⑤数据来源于2001-2007年的《中国统计年鉴》和2008年的《统计月报》。

⑥肖六亿、常云昆:《价格传导关系断裂的根本原因分析》,《中国物价》2005年第12期。

(责任编辑陈孝兵)