我国古代土地制度与财政现象研究

2009-08-21王汉章

摘 要:文章认为古代土地制度与财政现象联系密切,分析考证财政现象的起源应联系古代土地制度的变迁。通过考察“井田制”,对“井田制”提出了质疑;对“贡助彻”等财政现象进行了分析;提出了财政现象早于国家的产生,并指出土地财政的发展也是基于此,研究古代财政随土地制度的变迁而发展对今天的土地财政乃至公共财政具有现实意义。

关键词:土地制度 财政现象 井田制 土地财政

中图分类号:F810.2 文献标识码:A

文章编号:1004-4914(2009)07-019-02

财政现象是一种经济现象,经济现象决定财政现象。我国古代的土地制度对社会经济生活至关重要。由此决定的“贡助彻”等被认为是早期的财政现象,因此,探讨和分析财政现象的起源应该联系当时的土地制度进行。

一、“井田制”质疑

一般认为“贡助彻”与“井田制”并存,无“井田制”就无“贡助彻”。但由于对“井田制”历代学者看法不一,当代学者有的肯定、有的否定,我们感到有许多疑问,应重新认识。

其一,史籍记载不一致。《周礼》说“九天为井”,《孟子》说八家共井,同养公田,且“死徒无出乡”,并有夏人五十亩、殷人七十亩、周人百亩之分。“夫”与“家”差别甚大,其他差异更多。

其二,贡纳比例不一。《孟子》是“九一而助”,又说“其实皆什一也”,而八家同养公田,又应为八比一。

其三,甲骨文的田字不是九块等分,有多种写法,不能简单地理解为来源于“井田制”。甲骨文的四种文字。除一字为井形外,其它皆不是井形,也非九块。从字形上分析问题。本身就是一种臆造。

其四,一些学者认为“井田制”始于殷商,行于周。这便使“贡助彻”与“井田制”相脱节,据史书记载应是在夏初就已实行井田制,才有“五十而贡”。而且,既然说它是一种氏族公社土地分配制度的残留,就应产生的更早,至夏商周应逐渐缩小。

其五,“井田”一词最早见于《孟子》,东汉才始有“井田制”的解释。难免有许多臆测成分。“九夫为井”,八家共井,方方正正的沟洫系统,每块均等的分配方法,“死徒无出乡”的规定,这只能是后人对古代田制的幻想和美化,也表明了人们对土地制度理想的一种向往。所谓井田沟洫系统,即使在当今也很难做到,因为地有高低,水向低流,不会存在整齐划一的沟洫。

二、“贡助彻”赖以存在的不是“井田制”,它是与“井田”、“井地”有关的“公田”、“私田”分配制度

“井田制”之所以能够成为一种空想,原因有二:一是受历代学者的臆想、转注、美化的影响;二是历史上确有许多有关井的记载,井由民用,转为农用,继之在奴隶制的“公田”、“私田”分配中,包含了一些“井田”、“井地”的成分,使历史上有许多“井田”、“井地”记载,而实无“井田制”。据考古研究,我国在6000~7000千年前已有水井。汉武梁祠黄帝像旁有“皇帝分所改作,造兵、井田”。唐人杜佑《通典·食货典》说“昔黄帝始经土设井,以塞争端,立步制亩,以防不足,始八家为井……凿井于中”,“迄乎夏殷,不易共制”。《吕氏春秋》有“伯益作井”。《淮南子》说“伯益作井,而龙登玄云”。伯益曾协助禹治水。《诗·小雅》有“禹制丘甸子……六十四井为甸。”这些均可视为井田之“井”。据邯郸涧沟发现的龙山文化时期的水井,深七米余,口宽二米,井底有50余件汲水器。说明当时造井及汲水技术已相当先进。

古籍谈井之处多与乡、里、邑相提并论,实为居民生活区域之标志,说明井在古代生活中关系重大。《孟子》言“方里而井”;《周礼》说“乃经土地而井牧其野,九夫为井,四井为邑”,王安石释为“九夫之地所饮同井故也”;《易经·井卦》中“改邑不改井”;《司马法》有“屋为三井”;《春秋三传》有“牧隰皋,井衍沃”,井衍沃乃打井灌田之意;《风俗通》有“古者二十亩为一井”,并说“因井为市”。这些史料说明,夏商周主要活动于华北平原,倘使在河流两侧,不可能有这种情况,古字耕为“田井”,也说明它是灌田、耕地的生产资料,“井田”也由此而应运而生。古时国家税赋“相地而衰征”也是合乎“井田”的道理。

“井地”是以井为居的氏族基层组织乡、里、邑向奴隶主纳贡的单位,奴隶制君王借以分配土地,奴役“隶农”,征收纳贡,满足其统治阶级的享用。这里边,国王的土地分配,又分为“公田”、“私田”。所谓“公田”是国王王室成员的,收获物直接归还王室所有;所谓“私田”,并非奴隶或自由民的“份地”,而是国王的采地封国中,收获物归奴隶主贵族所有的那部分农田。“公田”、“私田”皆归国有,所以有“藉而不税”的说法。

三、“贡助彻”是夏商周三代对“公田”、“私田”的贡纳方法,奴隶制国家最后取得的是实物收入

1.在夏以前氏族部落已有贡,管理者取得贡物,是由其成员及所属村社自由贡献,自由分配,这一时期为阶级的出现打下了物质基础。

2.夏初是臣服方国自治其田,取其地方物产,贡纳夏王。由于政权不很稳固,国家尚处雏形,贡纳还未完全具有强制性的特征,而是采取部落联盟共同协商的办法,“禹合诸侯于涂山”就是其体现。

3.商代国家已初具规模,国家机器也较为完备,国王直接控制了大量公田和奴隶,因而可以“借民力以治公田”,行助法将收获物上缴国家。

4.周代国家已强盛,土地王有,国王直接控制王室内外大片封疆,于是采取了强制的索取,行“彻”法。这一时期通过彻法取得的国家收入具有了强制性,已相当于以后的田赋了。

四、对财政现象的起源的再认识

我国财政现象是什么?始于何时?主要有三种意见:(1)认为财政现象始于夏代,“贡助彻”是最早的财政现象。其中,对于贡的认识又有两种,一种意见是夏后氏的五十而贡,另一种意见是夏禹的“任土作贡”。据此,财政现象的产生,据今已有4000年。(2)财政的雏形最早产生于“五帝”之一的高辛氏时代。高辛氏在尧之前,系黄帝的曾孙。根据是《历代食货典》有“高辛氏正田均赋”的记载。据此,财政现象始于4000多年以前。(3)认为鲁宣公十五年的“初税亩”为最早的财政现象,距今约2500年。

我们认为财政现象产生于禹以前是可信的。我国历史上传说的伏羲氏、神农氏、炎帝、黄帝及至尧舜禹以前,部落战争频繁,部落经济已经得到了很大发展,剩余产品也较为丰富了。部落成员除了维持自己生活必需品外,能够拿出剩余产品,以贡的形式自愿地交给部落首领支配。部落组织也可以通过征服弱小的民族或部落取得“战利品”。这些获得内部、外部的收入,被氏族部落首领用于部落管理,用于对外战事和自己无偿占有。高辛氏时“正田均赋”,就是整理田地,平均贡赋。这时的贡赋还带有浓厚的氏族公社平均分配的思想。但从这里就已经可以看出,平均贡赋的前提是“正田”。到禹时,“任土作贡”,说明禹是土地税制制定的创始者,它较“正田均赋”,又进了一步。“任土作贡”也说明禹贡的基础也是土地制度的变更,可见,禹治水、整顿国土就成为“作贡”的前提了。

由此看来,作为财政现象的贡赋,早于国家的产生,这也是合乎情理的。不难想象,当国家产生后,有了各种公共需要再去组织财政收入?以军队来讲,没有军队,就不可能有国家。历史上没有军队的国家是没有的。但创办军队,首先要有钱物,以解决军队创办后的衣食,不可能是等到军队建立后再去筹集粮物。兵马未动,粮草先行,这是最简单的军事常识,也是最基本的赋税道理。所以贡赋的产生必早于军队、监狱、警察这样一些国家机器。因此,赋税是政府机器的经济基础而不是别的什么。不能用现在的概念来解释古代的财政现象,换言之,不能因为“财政”一词出现于清末。就否认几千年的财政发展史,任何事物都有其产生、发展、变化的规律性。财政现象也有它的产生、发展、变化的过程,就其完整的财政过程看,必然是先有财政收入现象,而后有财政支出现象。这样看来,所谓“公共物品”是财政产生的前提条件,也就顺理成章了。因为早在原始社会末期原始“公共物品”就已存在,只不过是财政活动的初始阶段。而今公共物品成为公共财政基础,这符合财政运动的基本规律,更符合古代财政发展的事实。而且原始的公共物品是阶段的、集团的利益需要,它是财政产生的先决条件之一。

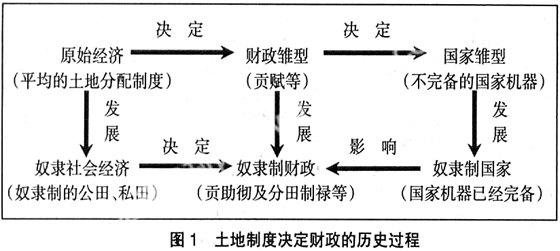

综上所述,财政现象不是国家产生以后出现的,不是伴随着国家的产生而产生的。相反,财政现象的产生是国家产生以及满足“公共需要”的经济基础。但是当“贡”为国家机器提供足够的公共物品基础后,国家开始产生,国家的出现,使贡转化为税,财政现象打上了深深的国家烙印,并具有了强制的、无偿的特征。国家现象的出现和制度完善又促进最初的财政现象不断改变并更加完善,以致发展到当代完整的公共财政形态。这一过程如图1所示。

财政现象的产生是由土地制度的变革决定的。“正田均赋”是这样,“任土作贡”、“五十而贡”也是如此。“初税亩”、“相地衰征”是奴隶制公田、私田崩溃引起的;唐初的“租庸调”、唐中期的两税法反映了“均田制”的兴衰;明朝的“一条鞭法”,清朝的“摊丁入地”都是当时土地制度变革的要求。控制土地和劳动力,是几千年的统治阶级赖以维持存在的经济基础,也是研究财政现象产生以及历代财政变革的一条主线。至今,这一原理仍然具有现实意义。

参考文献:

1.郭沫若.中国古代社会研究[M].北京:人民出版社,1977

2.程念祺.试论中国古代土地制度的公有、私有与国有问题[J].史林, 1997(3)

3.魏天安.从模糊到明晰:中国古代土地产权制度之变迁[J].中国农史,2003(4)

4.陈淳.中国国家起源研究的思考[J].史学月刊,2002(7)

5.黄渭金.刍议水井起源[J],华夏考古.2002(2)

(作者简介:王汉章,天津商业大学财政系主任,副教授,主要研究方向:财政税收理论 天津 300134)

(责编:若佳)