基于因子分析法的上市公司内部人控制度综合评价研究

2009-08-01李丹

李 丹

[摘 要]本文以2003年深市上市的制造业企业为研究对象,选取了7个评价内部人控制程度的指标,采用因子分析法提取4个主因子综合存在于各变量中的信息。最后通过计算因子加权总分,来对各上市公司的内部人控制度进行综合评价。

[关键词]内部人控制;因子分析法;综合评价

doi:10.3969/j.issn.1673-0194.2009.12.038

[中图分类号]F276.6;F224.7[文献标识码]A[文章编号]1673-0194(2009)12-0110-02

1 引 言

我国大部分上市公司是从国有企业改制而来,控制股权的主体是国家或法人,但有效持有主体缺位,致使产权主体虚置,大股东对上市公司的监控机制有名无实。同时,中小股东不仅持股比例低而且分散,缺乏监督和约束内部人的动力与手段,导致我国上市公司内部人控制现象十分严重。

国内很多学者对上市公司内部人控制现状及程度进行了研究,对于评价公司内部人控制程度的方法,何浚(1998)引用了“内部人控制度”来作为替代内部人控制程度的指标[1],陈湘永 等(2000)也以内部人控制度作为指标进行定量分析[2],冯彩、高波(2004)分别采用了内部董事比例、两职兼任状况、经理层持股比例等几项评价指标进行实证研究[3]。而本文认为,仅仅采用某一指标作为内部人控制度的替代指标,其包含的信息量不足,要科学评价公司的内部人控制程度,必须用一套单项指标构成指标体系,综合各单项指标的信息,合成为一个综合指标,综合反映上市公司的内部人控制程度。在众多综合评价方法中,因子分析法近几年越来越受到重视。

2 样本及变量指标的选取

本文选取2003年在深市上市的制造业企业为研究样本,并剔除了一些数据资料不全的上市公司,最终得到270家上市公司作为研究样本。对于评价内部人控制程度的指标,选择以下7个单项指标。

(1)内部董事比例(INCONTROL)

何浚(1998)引用了“内部人控制度”的概念,内部人控制度=内部董事人员/董事会成员人数。这一衡量方法虽具有不完全性,但在一定程度上反映了内部人控制的一个方面,本文将借鉴何浚的方法,将内部董事比例作为内部人控制的一个评价指标。

(2)股权结构虚拟变量(STATE)

针对中国上市公司内部人控制问题,2001年8月中国证监会规定上市公司“在2002年6月30日前,董事会成员中应当至少包括2名独立董事;在2003年6月30日前,上市公司董事会成员中应当至少包括三分之一独立董事”。也就是说,从2003年开始,我国上市公司中的独立董事比例将有大幅提高,若按照“内部人控制度”这一指标,可以认为我国上市公司内部人控制局面将大为改观。但由于国有股权高度集中这一产生内部人控制问题的根源并未改变,因而不能从根本上改变内部人对独立董事的操纵局面,导致独立董事不独立、内部人控制依旧。由此可见,仅仅选择内部人控制度这一指标是不够的,因此本文将加入与股权结构相关的一个虚拟变量STATE。界定:STATE=1,该上市公司的第一大股东是国有股,并且处于绝对控股地位(持股比例超过50%);否则,STATE=0。

(3)未设置审计委员会(AUDIT)

审计委员会的设置有助于加强对管理层的监督,促进上市公司会计诚信度的提高,对内部人控制能起到一定的制约作用。而且,由于审计委员会的设立具有非强制性,仅起到指导性作用,在内部人控制较严重的上市公司可能未必会考虑设立审计委员会。因此可以将未设置审计委员会(AUDIT)作为衡量内部人控制程度的指标。界定:AUDIT = 1,上市公司未设立审计委员会;AUDIT=0,设立了审计委员会。

(4)管理层在董事会任职的比例(MANAGER)

用“董事会中董事兼任经理的人数/董事会总人数”来表示,由于我国的上市公司大部分由原来的国有企业转制而来,所以还保留着原来国企的许多特色,没有实现经理层和董事会完全分开,很多公司中的经理同时为董事,具有双重身份。一般认为,该比例越高,经理人的利益越容易在公司实现,内部人控制度就越强。

(5)是否存在两职兼任(PARTTIME)

两职兼任是指董事会成员和经理成员的重叠,包括总经理兼任董事长、副总经理兼任董事长以及总经理兼任副董事长等情况,两职兼任将使公司治理结构中的监督制衡机制难以发挥作用,为内部人控制提供便利。界定:PARTTIME = 1,上市公司存在两职兼任;PARTTIME=0,不存在两职兼任。

(6)高管人员报酬利润率(PAY)

内部人控制通常还表现为工资、奖金、福利增长幅度远远大于盈利增长幅度,本文借鉴已有学者的研究方法,将高管人员报酬利润率作为衡量内部人控制的其中一个指标,计算公式为:高管人员报酬利润率=上市公司前三名高管人员报酬总额/本年度公司净利润。

(7)管理费用率(ENCOST)

上市公司管理层的实物消费一般表现为公司管理层购买高档消费品、装修办公室等方面的支出,这方面的支出通常被计入管理费用,这些费用的发生以及费用额度与实物消费行为密切相关,导致获取同样收入水平时费用过高,在内部人控制严重的上市公司,管理层的随意奢侈消费可能会造成这一指标值的升高。界定:管理费用率=管理费用/主营业务收入。

以上指标各自从某一方面反映了上市公司的内部人控制程度,如果单独使用则不够全面,因此本文考虑利用SPSS中因子分析法,将以上衡量内部人控制程度的单个指标进行综合,形成一个综合指标作为内部人控制程度的替代变量。

3 因子分析步骤与结果

在处理过程中选取了以下几个方案:①在求因子载荷矩阵时采用主成分分析法;②在提取因子时采用特征值大于1(因子解释原有变量总方差的情况见表1);③在因子旋转时采用最大方差法[4](旋转后的因子载荷矩阵见表2)。

在表1中,按照提取原则即特征值大于1,应该提取前4个因子,它们所解释的方差占总方差的78.44%,这4个因子可以解释原始数据的大部分信息。

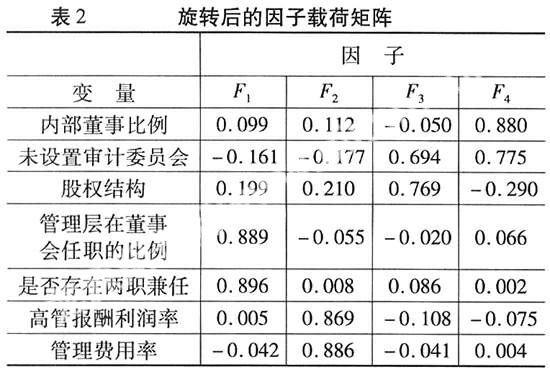

从表2可以看出,第一个因子在“内部董事比例”、“未设置审计委员会”变量上有绝对值较大的载荷系数,主要从对管理层的监管角度反映公司内部人控制程度,监管力度弱,则内部人控制程度则可能越大,主因子1对初始变量的方差贡献达23.84%,是评价内部人控制程度的主要方面;第二个因子在“股权结构虚拟变量”上有绝对值较大的载荷系数,对初始变量的方差贡献达23.3%,重要性仅次于主因子1;第三个因子在“管理层在董事会任职的比例”、“是否存在两职兼任”上有绝对值较大的载荷系数,主要反映了管理层的双重身份对内部人控制程度的影响,它在重要性排名中占第三位,对所有初始变量的方差贡献为15.655%;第四个因子在“高管报酬利润率”、“管理费用率”上有绝对值较大的载荷系数,主要从管理层薪酬及在职消费水平方面反映公司内部人控制程度,其重要性排名为第四位,对所有初始变量的解释率为15.643%。

根据因子得分系数和原始变量的标准化值可以计算出每家上市公司4个因子的得分数F1,F2, F3和F4。最后,对270家上市公司的内部人控制程度进行综合评价并排序。以旋转后4个因子的方差贡献率为权数计算因子总得分,计算公式为:

F=0.238 4F1+0.233 01F2+0.156 55F3+0.156 43F4,最终可以得到所有样本公司的因子总得分排名。由于本文在设置单项指标时均考虑到了取值的同向性,即内部人控制程度越大,则指标取值越大,因此最终的因子得分越高,表示该公司内部人控制程度越严重。

4 研究结论

通过对评价上市公司内部人控制程度的7个指标进行因子分析,可以发现主因子1与主因子2在因子重要性排名中位居前列,两者对所有初始变量的方差贡献之和约达50%,两个因子的含义分别为对管理层的监督力度与公司国有股权集中程度,由此可见这两个因素是影响评价上市公司内部人控制程度的主要因素,若要改善内部人控制程度,应主要从这两个方面采取措施。如通过减少内部董事、引进各具特点又优缺互补的外部董事、设立审计委员会等措施,实现对公司管理层的全面、高效监督。此外,降低内部人控制度,很重要的一点就是要改善上市公司的股权结构,要有步骤、有计划地降低国有资本在上市公司中的持股比例,从根本上逐步解决上市公司“所有者缺位”问题,也为提高董事会的监控效率提供了前提。

采用因子分析法对评价内部人控制程度的单个指标进行综合,将其合成为少数几个因子,并进而计算出综合得分,便于我们对公司内部人控制问题的全面认识,最终找出影响内部人控制度的决定性因素,达到更深层次的认识。此外,因子总得分F是因子分析的最终体现,也是内部人控制度综合信息的载体,在以后的实证分析中可以使用F作为内部人控制度的替代变量进行数据建模或进行分类评价等研究。

主要参考文献

[1] 何浚. 上市公司治理结构的实证分析[J].经济研究,1998(5).

[2]陈湘永,张剑文,张伟文.我国上市公司“内部人控制”研究[J].管理世界,2000(4).

[3] 冯彩,高波.内部人控制对上市公司绩效的影响——以沪市为例进行的研究[J].华东经济管理,2004(5).

[4] 薛薇. SPSS统计分析方法及应用[M].北京:电子工业出版社,2004.