抗战时期川康区食糖专卖政策对内江糖业的影响

2009-07-31覃玉荣邱晓磊张继汝

覃玉荣 邱晓磊 张继汝

关键词:抗战时期;川康区食糖专卖局;食糖专卖政策;内江地区;糖业经济

摘要:蔗糖业是民国时期四川内江地区的支柱性产业。抗日战争初期,由于人口内迁、军需剧增等诸多因素的影响,内江糖业经济得到巨大发展,蔗糖产销量在全国首屈一指,“甜城”美誉驰名中外。然而抗战中后期,内江糖业经济却很快走向衰退,追寻其原因,除了因战争而导致的外销不畅、通货膨胀等因素外,川康区实行的食糖专卖政策是极为重要的因素。食糖专卖税率的大幅度提高严重损害了制糖商和蔗农的积极性,造成甘蔗总供给减少和食糖生产的萎缩,而官收、官运、官卖的垄断经营政策则严重破坏了内江糖业的市场机制,最终导致了内江糖业经济的破产。

中图分类号:K265.9文献标志码:A文章编号:1009—4474(2009)03—0128—05

蔗糖业是民国时期四川内江地区的支柱性产业。抗日战争爆发后,由于人口内迁、军需剧增等诸多因素的影响,内江糖业经济得到巨大发展,蔗糖产销量在全国首屈一指。1940年内江蔗糖产量达到了历史最高点,占四川省白糖产量的37.58%,是新中国建立前产糖最多的一年,“甜城”美誉驰名中外。

但是,随着战争的持续,整个国民经济也进入了战时轨道。1941年4月,国民党五届八中全会决定,对盐、糖、烟、火柴四种生活必需品实行专卖。“所谓专卖,就是垄断,是以国家为主体,以政治权力为依托,参与社会产品的分配、再分配,控制产品收购、运输、销售的全部或若干部分,是一种综合性的财政经济手段”。

在食糖专卖方面,国民政府于1942年先后成立了川康区、粤桂区、闽赣区食糖专卖局管理食糖专卖事宜,并相继颁布、施行了《战时食糖专卖暂行条例》、《战时食糖专卖条例实施细则》等13种单行规章条例,食糖专卖政策逐步形成。

川康区食糖专卖局规定蔗农和制糖商从事食糖原料及其成品的生产,专卖机关按事先核定的价格对成品进行收购,再由专卖机关在此价格之上加入食糖专卖利益生成批发价格,向承销商和零售商发售,名义上形成了“民制、官收、官运、商销”的机制。

但实际上国民政府却“采取收而不购,专利而不经营,以无本通商的手法来垄断和掠夺食糖”。即政府并不直接出资收购食糖,而只是将产品运抵糖栈存放,由专卖机关按数配给各承销商,再由承销商直接向制糖商缴价承购,而专卖机关则根据财政部制定的《川康食糖专卖局专卖利益收纳办法》的规定,“按各地批发价格,核定收购价格并按30%收纳专卖利益”。此种掠夺和损害生产者利益的做法给以内江糖业为主导的川康区糖业经济的进一步发展带来了不利影响。

一、食糖专卖税率对食糖生产的损害

食糖专卖利益的征收,大大提高了食糖税率。实行食糖专卖后的税率相较于1940年国民政府颁布的《财政部糖类统税征收暂行办法》中所规定的糖类15%的统税,整整提高了一倍。

根据“拉弗曲线”最优税率理论可知,任一社会“在某个水平的税率以下,税率弹性为正,即税率提高,税收收入相应增加。超过这一水平,税率弹性为负,即税率提高,税收收入不仅不会提高,反而会减少,意味着此时税率提高使税基减少了”。当某一经济状况下所征税率使税率弹性为负,会导致税率与税收收入成负相关的关系。如果此时政府实行的税率超过了最优税率,就有可能使社会总供给减少。

换句话说,抗战时期所实施的食糖专卖税率超过了最优税率水平,严重挫伤了制糖商和蔗农的积极性,造成甘蔗总供给的减少和食糖生产的萎缩。是导致抗战时期内江乃至整个川康糖业经济衰退的重要因素之一。

1对制糖商利益的损害

食糖专卖利益是战时国民政府对专卖区内的食糖承销商所征的税收,而专卖利益的征缴使得处于“利润末端”的制糖商的利益受到了损害。按规定,专卖机关要向其征收相当于食糖收购价格30%的专卖利益,而食糖收购价格则是由专卖机关所组织的糖类评价委员会按照产制成本及合法利润来制定的。据《糖类评价委员会组织规程》,评价委员会委员中“除该区食糖专卖机关主管人员为当然委员外”,其余均由专卖机关聘任的当地党政首长、商会糖业公会人员以及公正士绅等数人组成。虽然该规程中有糖类收购价复议的规定,看似民主,实则极为苛刻:只有当“该区糖业公会会员过半数之出席,三分之二之决议认为不适当”@时,申述人才能向专卖机关提出异议。如此一来,国民政府就垄断了食糖的收购价格。

由于战时恶性通货膨胀使一般物价上涨,这必然带动食糖产制成本的上升,而食糖的收购价格的涨幅却因受到专卖机关的操纵而远远低于同期产制成本的涨幅。以1943年6月川康区专卖机关核定的食糖收购价格为例,“每万斤白糖十四万四千元,仅及成本十八万六千零四十三元的百分之七十七;桔糖六万零三百元,仅及成本八万六千零八十元的百分之七十;糖蜜三万四千八百元,仅及成本五万零八百三十元的百分之六十六”。

国民政府就这样通过实施专卖政策独占了食糖的批售利润,不仅抢占了绝大部分商业利润,也抢占了生产利润。广大制糖商不堪忍受如此之重的压榨,纷纷转产、减产甚至停工,从而造成了食糖生产的萎缩。

2对蔗农利益的损害

过高税率的施行,也使蔗农深受其害。从表面上看,食糖专卖利益是针对承销商征收的,但由于专卖机关垄断食糖收购价,制糖商不得不压低或变相压低甘蔗收购价,将“利润危机”转嫁给蔗农,以最大限度地扩大利润空间,从而保证获得利润。

一方面,由于种蔗投资较高,资金周转不灵,蔗农不得已以“卖青山”、“预卖糖”的方式将当年甘蔗以低价预售给制糖商来筹得款项。据1940年5月金陵大学《四川内江糖业调查》记载:“旧有之农村借贷制度,其书立之借约,每月利息有2.5分至3分不等。至于预卖农产,其价格低廉,较之新贷登场之价格尚低1/3或1/3以上”。

加之抗战时期受通货膨胀的影响,预卖价与市价反差更大,使蔗农损失惨重。当时内江地区流传着一首歌:“年年卖青山,剜却心头肉;肥了糖房主,瘦了种蔗户。”充分表达了广大蔗农备受盘剥、压榨的痛苦心情。

而另一方面,由于糖商压价收购甘蔗,使蔗糖差价悬殊。这一点可以从表1的1940—1944年成渝地区甘蔗生产成本和白糖市价的对比中得到印证。

从表1可以看出,1940~1944年每万斤白糖市价与每万斤甘蔗生产成本间的比值基本保持在30~50之间(折合战前币值),蔗农受到了严重的盘剥、压榨。

而由于受战时通货膨胀以及食糖专卖政策等因素的影响,1942~1944年每万斤甘蔗生产成本的平均值比1940年的数值高出近1.5倍,基本是高位运行;同时,1942—1944年每万斤白糖市价与每万斤甘蔗生产成本间的差额又以每年近20%的幅度减小,制糖商的利润空间受到打压,由此形成了

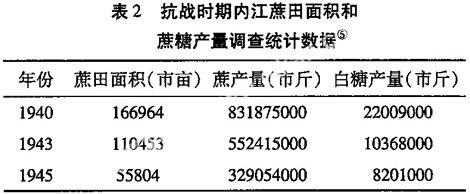

一条“购价垄断及专卖利益征缴—食糖产销差价大一制糖商、蔗农利益受损”的恶性循环链,导致众多蔗农纷纷弃蔗种粮,制糖工业陷入停滞、徘徊状态,最终造成了内江蔗糖生产的萎缩。此论断可从表2有关抗战时期内江蔗田面积和蔗糖产量调查统计数据的变化状况中得到证实。

纵向对比,1945年内江蔗田面积、蔗产量和糖产量分别为55804市亩、329054000市斤和8201000市斤,分别仅为1940年的33.42%、39.56%和37.26%,且该三项指标分别以平均每年超过10%的速度下滑。不可否认,内江糖业经济的衰退与战时恶性通货膨胀、战争形势的演变等因素有关,但是究其根源,还在于川康区食糖专卖政策本身所存在的弊端。

二、垄断经营对糖业经济市场机制的破坏

垄断经营对糖业经济市场机制的破坏首先表现为对蔗糖产购销各环节作了严格限制,使经济发展缺乏活力。国民政府通过对食糖实行民制、官收、官运、官专卖的专卖政策,全面控制了食糖产、运、销的各个环节,并形成了对蔗糖业的垄断,其结果是使糖价暴涨。过去,由于糖业属于农村副业,市场糖价一贯以糖和米的交换价值作标准,在未实行专卖之前,糖价向来保持在“一斤白糖抵三斤多米”的水平,而实行专卖后,则需要六至十斤米才能换一斤白糖。而且这仅仅是糖与米的交换价值的比较,若以当时货币贬值、物价飞涨来核算专卖后的糖价,就更高得惊人了。由此来看,川康区食糖专卖政策的实施使市场机制遭到了严重破坏,使经济的运行和发展缺乏活力,最终使内江糖业经济走向衰退。

其次,垄断糖价,限制竞争,致使食糖外销发生严重困难。在专卖政策下,食糖收购价格被专卖机关所垄断,整个糖价的生成完全游离于市场机制之外,缺乏市场调节。而且由于战时通涨的因素,财政部所核定的糖价并不能完全反映食糖供求状况。而《战时食糖专卖暂行条例》规定,食糖“非经政府之许可不得由国外输入,并不得由未施行本条例之区域移入”,同时要求对于“自国外输入或自未施行专卖区域移入者另缴平衡税”,具体来说,即获准输入之外糖,应“报由专卖机关按照购糖成本、所需运杂费、税款等核定收购价格……缴纳专卖利益,贴用专卖凭证”后才能销售。国民政府此举旨在借保护“川糖”维护其因食糖专卖而在川获取的巨额专卖利益。

此外,专卖政策的施行与专卖利益的征收,使“川糖”外销价格上涨,缺乏市场竞争力,进而加速了外销市场的萎缩,造成食糖外销困难,最终导致外销食糖量锐减。

据川康区食糖专卖局统计,“1942年度推销西北的食糖量为数仅21.7万余斤,推销豫鄂二省的仅12.3万余斤,两处合计共34.09万余斤,比同期供应重庆的糖量46.82万余斤还少得多”,而1943年外销食糖量更是陡降,推销“西北的糖量仅为5.4万余斤,推销豫鄂二省的则减为9.39万余斤,两者合计不过14.8万余斤,较之同期供应成都、重庆二市86.1万余斤的1/6弱”。

由此可见,由于受原料缺乏、外销市场疲软等因素的制约,内江乃至整个川康区糖业经济都陷入衰退。加上通货膨胀、货币贬值的因素,国民政府所获取的巨额食糖专卖利益也大受影响,呈逐步下滑的趋势见表3。

从表3中的数据来看,1942—1944年食糖专卖利益收入呈数倍增长的趋势,且增幅大得令人咋舌,然而其实际价值(折合战前币值)却逐年减少。与1942年相比,1944年内江和川康区食糖专卖利益收入的预算数的实际价值分别减少了15.96%和37.76%,其下降幅度之大,自然引起了国民政府的高度警觉,并使其最终决定于1944年7月开始将征收食糖专卖利益改为征实物,由此宣告了食糖专卖政策的破产。而食糖征实本质上则是专卖政策的一种延续,其对制糖商和蔗农的压榨有过之而无不及,这对由于食糖专卖政策而饱受摧残并陷入衰退的四川内江糖业经济来说无疑更是致命的打击。

三、结语

抗战期间,国民政府出于控制市场,增加财政收入,调控和稳定物价以及统制战略物资等方面的需要而实施的川康区食糖专卖政策,曾一度使国民政府的财政收入大幅度增加。

然而,由于国民政府没有妥善地解决增收与平抑物价、征税与扶持税源的矛盾,而是以垄断糖价、控制蔗糖产销环节等有损于蔗农和糖商利益的方式来确保专卖利益,其结果是尽管出现了财政收入增加的短期效应,但长远来看却使内江糖业经济的市场机制遭到严重破坏,并使内江糖业经济陷入衰退。这种利益分配失衡的做法也最终导致了食糖专卖政策的迅速破产。从这个意义上来说,国民政府所实施的食糖专卖政策是导致内江糖业经济由盛转衰,直至破产的重要原因。从另一方面来看,在抗战的特殊背景下,由于国民政府政策的变化而导致四川内江糖业经济由盛转衰的历程,也正是中国民族工业盛衰荣枯的历史缩影。