基于连续红利支付和随机波动率的未定权益定价模型

2009-07-05魏岳嵩林美艳

魏岳嵩,林美艳

(1.西北工业大学应用数学系,陕西西安 710072;2.淮北煤炭师范学院数学系,安徽淮北 235000; 3.大连交通大学数理系,辽宁大连 116028)

基于连续红利支付和随机波动率的未定权益定价模型

魏岳嵩1,2,林美艳3

(1.西北工业大学应用数学系,陕西西安 710072;2.淮北煤炭师范学院数学系,安徽淮北 235000; 3.大连交通大学数理系,辽宁大连 116028)

研究了具有连续红利支付和随机波动率的未定权益定价问题,利用等价鞅测度的方法推导了风险中性下的欧式未定权益定价公式.

未定权益;随机波动率;等价鞅测度

1 引言

自Black和Scholes建立了著名的Black–Scholes期权定价公式以来,许多有关金融衍生证券方面的理论研究都是以其作为基础进行的.然而随着对金融市场的更深入的认识,人们发现现实中的金融市场远远有别于Black–Scholes模型中所刻画的金融市场,包括M erton在内的许多学者对该模型进行了各种各样的修正和推广,其中文[1-2]分别建立了随机波动率下的期权定价模型,文[3]则讨论了基于布朗运动和泊松过程共同驱动下的欧式期权定价问题.本文以他们的研究为基础,主要讨论了基于连续红利和随机波动率的未定权益定价问题,从服从扩散或跳扩散的单一资产出发,通过等价鞅侧度方法,给出了风险中性下的定价公式,推广了文[1-3]的结论.

2 模型构造

金融市场中有一种无风险资产证券和一种风险资产股票,债券的价格过程Bt,t≥0满足方程

3 若干引理和命题

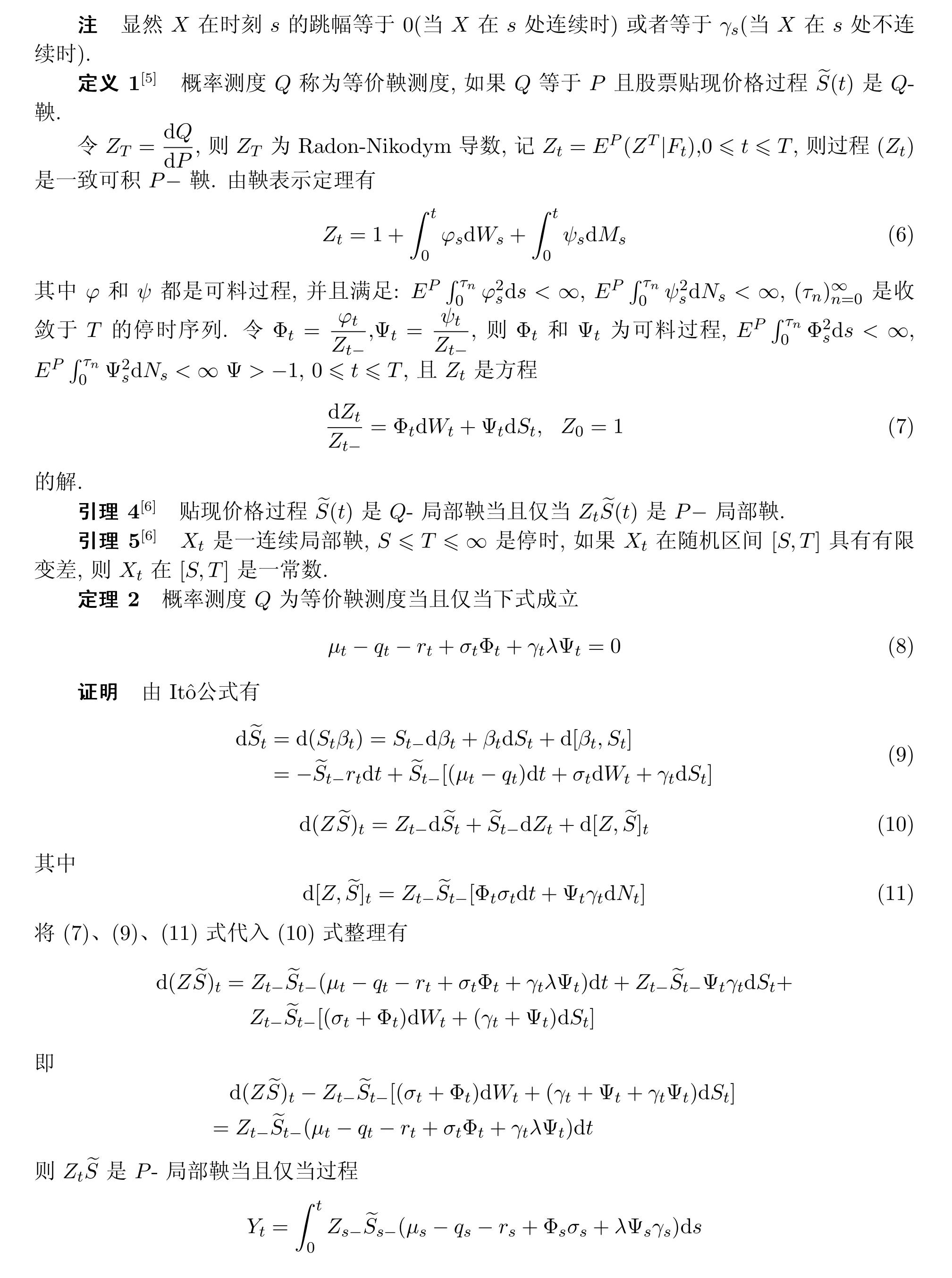

引理1[4]具有右连左极(RCLL)的简单路径的有限变差过程是个半鞅.

引理2[4]如果At是局部鞅,Bt是有限变差过程,则At+Bt是半鞅.

引理3[4]Xt是一半鞅,X0=0,则存在半鞅Zt满足方程

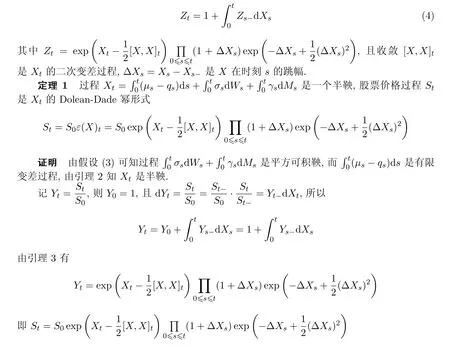

4 欧式未定权益的定价公式

[1]Hull J,W hite A.The pricing of op tions on assets with stochastic volatilities[J].The Journal of Finance, 1987,42:281-300.

[2]Heston SL.A close-form solution for op tionswith stochastic volatility with app lications to bond and currency options[J].Review of Financial Studies,1993,6:327-343.

[3]王峰,徐小平,赵炜.布朗运动和泊松过程共同驱动下的欧式期权定价[J].纯粹数学与应用数学,2004,20(1):79-82.

[4]Protter P.Stochastic Integration and Differential Equations[M].Berlin:Springer-Verlag,1990.

[5]雍炯敏,刘道百.数学金融学[M].上海:上海人民出版社,2003.

[6]Protter P.A partial introduction tofinancial asset pricing theory[J].Stochastic Processes and their App lications,2001,91:169-203.

The con tingen tclaim pricing with continuous dividend and stochastic volatility

WEIYue-song1,2,LIN Mei-yan3

(1.Departm ent of App lied Mathem atics,Northwestern Polytechnical University,X i’an 710072,China; 2.Departm ent of Mathem atics,HuaiBei Coal Industry Teachers College,Huaibei 235000,China; 3.School of Mathematics and Physics,Dalian Jiaotong University,Dalian 116028,China)

In this paper,we discuss the p ricing of the European contingent claim with continuous dividend and stochastic volatility.By using equivalent m artingalem easure and the risk-neutral princip le,we deduce the pricing formula of the European contingent claim.

contingent claim,stochastic volatility,equivalentm artingalem easure

O211

A

1008-5513(2009)02-0351-05

2007-11-10.

安徽省高校青年教师科研资助项目(2008jq1070).

魏岳嵩(1975-),讲师,研究方向:金融数学.

2000M SC:60K 35