刍议投资者关系管理对融资成本的影响

2009-06-23黄新建石永静

黄新建 石永静

◆ 中图分类号:F276.6文献标识码:A

内容摘要:国外研究表明,投资者关系管理对于提升上市公司治理、增强投资者信心具有重要意义。本文采用博弈论的方法,探讨了投资者关系管理在我国上市公司融资过程中的影响,肯定了投资者关系管理在削减融资成本、保护中小投资者方面发挥的积极作用,为上市公司关注投资者关系管理提供了理论基础。

关键词:投资者关系管理 股权融资成本 博弈

股票市场是投资者和上市公司进行资金融通的平台。股票市场的本质是信息市场,信息是投资者判断公司价值的基础。然而,信息不对称无论是在国外还是国内市场都较为普遍。这种非对称性决定了投资者需要通过判断已掌握上市公司信息的全面性、真实性,做出对投资风险的预测。由此,投资者关系管理(investor relations management,简称IRM)在近年来得到上市公司、监管部门的高度关注,并受到无数中小投资者的推崇。

众多的学者从理论和实证两个方面探讨了投资者关系管理为股票市场带来的积极影响,包括对IRM与公司治理、财务声誉、股票价格的研究。而对于投资者关系管理与股权融资成本的关系,现有的研究则显得不足。本文将通过博弈分析的视角,来阐述投资者关系管理的积极影响。

相关文献研究

投资者关系管理(IRM)在本质上是公司治理的一种重要途径。Craven & Marston(1997)通过架构投资者关系管理评价量表,证实了投资者关系与公司治理之间的显著相关性。Eng & Mak(2003)也指出投资者关系管理已经成为公司治理的重要组成部分,与公司治理的其他治理机制存在紧密的相关关系。

在公司治理过程中,投资者关系管理(IRM)的实施可以提高公司财务声誉。Deephouse(1997)认为好的财务声誉可以提高公司绩效,降低融资成本,提升股票价格,创造竞争性壁垒等。

同时,投资者关系管理(IRM)可以减少投资者与上市公司之间的信息不对称。Brennan和Tamarowski(2000)的发现支持了这一观点,指出投资者关系管理对信息不对称有着积极影响。Lev(1992)的检验结果也表明,连续有关公司新闻和活动的信息发布,能够降低投资者对负面消息的反映,建立与投资者之间熟悉信任的关系。Botosan(2006)继续证实了这一说法:更多的信息披露减少了公司和股票市场的信息不对称,尤其是分析师和基金经理。也就是说,如果分析师和基金管理公司拥有更多的信息,他们将评估未来现金流量,以减少不确定性。

Marston(1996)认为一个成功的IRM可以给现在和潜在的投资者提供一个关于公司业绩和前景的一个准确描述,从而降低投资者的预期风险,引起公司业务和股票市场价值增加。Higgins(1992)的检验结果证实:好的投资者关系管理能够建立与投资者良好的关系,提高投资者满意度,增强投资者对公司的忠诚度,并最终实现股价的提高、资本成本的降低等目标。

国内学者的研究支持了“投资者关系管理(IRM)削减了资本成本”这一说法。马连福、胡艳(2008)通过考察2005年深交所A股市场,发现投资者关系管理水平越高的公司,本年度以及下一年度权益资本成本较低。刘善敏、林斌(2008)来自公司网站投资者关系管理的实证发现,投资者管理活动,特别是加强与投资者之间的战略沟通确实能够起到降低股权融资成本的作用。

博弈模型建立及分析

投资者关系管理是公司通过充分的自愿性信息披露,结合运用金融和市场营销的原理加强与投资界的沟通,促进投资界对公司的了解和认同,实现公司价值的最大化的战略管理行为。良好的投资者关系管理,通过提高投资者满意度、忠诚度,为上市公司带来了更低的股权融资成本。本文试通过博弈模型证明:投资者关系管理有利于削减融资成本、保护中小投资者利益。模型建立如下:

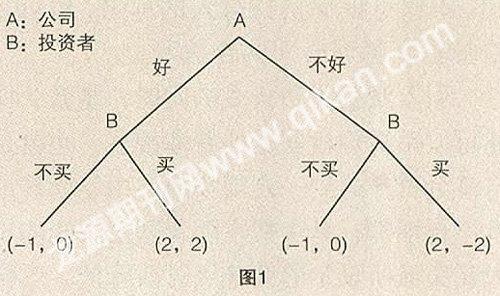

上市公司A和投资者B在动态博弈中,行动有先后次序,后者可以通过先行动者的行为获得有效信息,修正自己的反应。上市公司A拥有投资者B所不知道的超级信息(内幕信息)。投资者B无法得知公司A状况的好坏,只能通过观察公司A的经营状况,从而决定是否进行投资(如图1)。

假定公司披露了反映公司状况良好的信息。投资者观察了该信息,认为其真实可靠的概率为50% ,于是投资者做出买的行动的预期效用为E1=2×50%+(-2)×(1-50%),做出不买的预期效用为E1=0×50%+0×(1-50%),这里E1 = E1′。所以投资人买与不买的预期效用相同。根据期望效用理论,理性的决策者只有在进行投资的期望效用大于不投资的期望效用时,才会进行投资。当期望效用相同时,投资者是否做出投资行为取决于投资人的风险偏好。

投资者关系管理的实施会产生另一种均衡。投资者通过与上市公司的互动、参与管理决策、及时反馈信息,认为公司发布的信息可信度比较高(70%),能够比较真实公允地反映实际状况。则投资者将会对已有的判断做出相应的修正,做出“买”的决策的预期效用为E1=2×70%+(-2)×(1-70%)=0.8,做出“不买”的预期效用为E1=0×70%+0×(1-70%)=0。显而易见,理性的投资者为了追求更高的效用,会做出买的决策。上市公司为了吸引更多的投资资金,势必开展更多的投资者关系管理活动。而投资者通过与上市公司的互动,增强了投资信心,相应地降低投资者估计未来收益时考虑的风险水平。投资者掌握上市公司信息越多,给定股票的期望回报越低,从而使资本成本降低。也就是说,投资者关系管理较好的公司更容易得到投资者的青睐,更容易以较低的融资成本,在资本市场上融资成功。

假定公司根据会计准则披露了反映公司状况不好的信息。在没有进行投资者关系活动的情况下,投资者认为该信息真实可靠的概率为50%,投资人买与不买的预期效用相同。然而,开展投资者关系活动,将打破原有的均衡。投资者对于公司发布信息的可信度,将在原有的判断基础上做出修正(70%)。这就使得“买”的预期效用变为E2=2×(1-70%)+(-2)×70%=-0.8,做出“不买”决策的预期效用则为E2=0×70%+0×(1-70%)=0。也就是说,投资者关系管理极大降低了投资者对不良资产进行投资的可能性,保护了中小投资者的利益。从另一个方面来讲,投资者关系管理提供了对上市公司的外部监督,防止内部人侵占行为。

结论及启示

随着以美国为代表的上市公司“外部市场约束”模式日益成为主流,IRM的重要性在西方得到进一步的加强,在我国也取得了普遍认识或认同。但是,由于我国上市公司股权相对集中,“一股独大”现象比较普遍,几乎没有被敌意收购的危险,所以缺乏改善和投资者特别是中小投资者关系的压力。

要提高IRM水平关键在于上市公司真正意识到投资者关系管理的重要性。加强投资者关系管理,减少上市公司与投资者之间的信息非对称性,引导资源流向经营状况更良好的公司,起到对资源配置的优化作用。投资者也应该提高自己的股东意识,积极参与上市公司有关活动,通过“以脚投票”等方式来行使自己的权利,从而起到规范上市公司行为的目的。长远来看,实施投资者关系管理,有利于重建我国资本市场诚信度、树立投资者信心、提高上市公司质量。同时为创造公开、公平、公正的投资和融资市场提供一个重要途径。

参考文献:

1.马连福,胡艳.投资者关系管理水平与权益资本成本—来自深交所A股上市公司的经验证据[J].经济与管理研究,2008(6)

2.刘善敏,林斌.投资者关系管理与股权融资成本—来自公司网站投资者关系管理的实证发现[J].财经研究,2008(5)