企业特征现金流与投资行为

2009-06-08支晓强孙茂竹

支晓强 孙茂竹

【摘 要】 文章研究了企业现金流与企业投资行为之间的关系,考察了企业特征对二者间关系的影响,发现:我国上市公司表现出显著的投资现金流敏感度;规模较大的企业的投资现金流敏感度更强;面临严重融资约束的企业投资现金流敏感度较低。表明融资层级理论和自由现金流假说都对我国上市公司的融投资行为有一定的解释力度。

【关键词】 企业特征; 投资现金流敏感度; 融资约束; 投资行为

一、引言

正确分析和解释企业的投资行为无论对于理论界还是实务界都有重大的意义,而理解融资结构对企业投资行为的影响正是从财务视角来分析这一问题的有益尝试。按照Myers和Majluf提出的融资层级理论,由于企业内外部信息不对称,外部融资的资本成本高于内源融资的资本成本。故此,受融资约束的企业,即内外部融资成本差异巨大的企业,其投资支出应该与企业内部产生的现金流有密切的正相关关系。Fazzari,Hubberd和Petersen发现面临融资约束的企业表现出了较强的投资现金流敏感度,为融资层级的存在提供了证据。我国学者也发现了类似的证据,如冯巍,郑江淮等。也有学者将投资现金流敏感的程度作为企业融资约束程度的替代变量,如江伟。但是在我国现实中,企业的融投资行为很复杂。一方面,一些企业面临融资难的问题,由于无法获得足够的资金,或者获取资金的成本异常高昂,企业不得不放弃很多投资机会,面临着融资约束。另一方面,有很多企业重融资、轻投资,甚至将融资作为最终目标。故此,很多人将上市公司的股权再融资行为称为“圈钱”。同时也出现了上市公司频繁变更募集资金投向的情况,而且相当一部分上市公司变更募集资金投向的理由并不令人信服。后一方面情况的理论解释是Jensen提出的自由现金流假说,该假说认为经理们在构建自己的企业帝国,不惜将资金投向净现值小于零的项目。上述两种方面的情况都会导致较强的投资现金流敏感度。显然,融资层级理论与自由现金流假说都对投资现金流敏感度提供了解释,但是二者具有不同的政策含义。融资层级理论更多关注企业内部和外部的矛盾冲突,正如Myers和Majluf的文章中那样,假设经理层和现有股东的利益是一致的。自由现金流假说更多关注经理和股东之间的矛盾冲突,或者说控制者和所有者之间的矛盾冲突。按照融资层级理论,应该采取措施降低企业内外部的信息不对称;按照自由现金流假说,应该完善相关治理机制以约束经理层的行为。

为了更好地理解我国上市公司的投资行为,探究我国企业融投资行为之间的关系,笔者从企业现金流与企业投资行为之间的关系入手,考察了企业特征对这一关系的影响。希望通过本文的研究,能够有助于对企业投资行为和融资选择关系的深入理解,促进资本结构理论和投资理论的研究。发现我国上市公司表现出显著的投资现金流敏感度;规模较大的企业的投资现金流敏感度更强;面临严重融资约束的企业投资现金流敏感度较低。这些证据表明,融资层级理论和自由现金流假说都对我国上市公司的融投资行为有一定的解释力度。

本文的结构如下,第二、三部分是文献回顾和研究假设,在文献回顾的基础上,将对我国上市公司的融投资行为作出自己的理论解释,进而提出研究假说;第四、五部分是研究设计和实证结果;第六部分是结论。

二、文献回顾

Fazzari,Hubberd和Petersen在1988年发表的文章是第一篇从投资现金流敏感度出发来研究企业融投资行为关系的重要文章。他们根据现金股利支付率将公司进行分组,认为现金股利支付率越低的公司所受到的融资约束越大,外部融资成本越高。结果表明,融资约束越大的企业,投资受现金流的影响较大。Hoshi等用于区分公司融资约束程度的指标是——是否属于财团成员,与财团成员相比,非财团成员的公司将面临更大的融资约束。其结果也表明,融资约束较严重的企业的投资支出对企业的现金流更为敏感。Kaplan和Zingales对前述结论的一般性提出了挑战。他们根据公司年报中的各种定量和定性信息来确定企业的融资约束程度,并依之对企业进行分类。与前述证据相反,他们发现融资约束较少的企业的投资支出对现金流的敏感程度最大。实际上,Kaplan和Zingales认为面临融资约束企业的投资行为并不一定符合单调性假设。Allayannis和Mozumdar认为,Kaplan和Zingales的结果主要是财务困境的企业(表现为负现金流)造成的。他们的检验表明Kaplan和Zingales的结果还受小样本中部分有影响的观察值所影响,当从样本中剔除这些观察值时,融资约束企业的敏感性会更高,总体结果与以前的研究更接近;他们的结果证明了内部财富对投资——现金流关系的重要性,同时也证明了Kaplan和Zingales的结论,即财务状况不佳企业的投资对内部现金流的敏感性较弱。其逻辑是,当企业的现金流严重下降时,企业被推向了财务困境,只能进行绝对必要的投资。所以随现金流的下降而进一步减少投资是不可能的。冯巍(1999)发现,我国企业投资规模不仅取决于投资机会与资金使用成本,企业内部现金流量也对企业投资规模具有显著影响。郑江淮等(2001)按照国有股权的比重对企业进行分组,发现国家股比重越低,所受的外部融资约束越低。

以Fazzari等(1988)为代表的一系列文献的理论基础在于,由于市场不完备,存在信息不对称问题,所以企业内外部资金成本不一致。故此,在投资机会既定的情况下,企业内部资金来源会影响企业的投资水平。如果企业的内部资金来源不能满足投资需求,那么由于外部资金成本的高昂,企业不得不放弃一些投资项目,这表明企业受到了融资约束。而且,外部资金与内部资金成本的差异越大,企业所受到的融资约束越严重,此时企业对内部资金来源的依赖就越强。因此,可以通过研究企业投资——现金流敏感度的横截面差异来计量企业所面临的融资约束程度。企业受到的融资约束越大,现金流与投资支出越敏感。

融资约束强弱的分类标准是文献中关注的重点问题,常见的有现金股利支付率(Fazzari等,1988)、与产业或财务集团的关系(Hoshi等,1991)、财务比率(Cleary,1999)、企业规模(Kadapakkam等,1998)、信用评级(Oliner等,1992)、上市年限(Oliner等,1992)等。利用股利支付率作为分类标准的逻辑是:假定调整资本存量的成本大于调整现金股利支付的成本。那么,如果外部融资成本大于内部融资成本,则在存在好的投资机会时支付很多的股利不符合价值最大化原则。因此,如果融资约束是重要的,有好的投资机会的企业会留存所有或几乎全部收益,这样,与高股利企业相比,受到融资约束的企业的投资就很可能对内部资金来源更敏感。不过,在我国,用现金股利支付率作为分类标准不是很合适。原因在于,我国上市公司的股利支付政策很不稳定和连续,甚至有些收益颇丰的上市公司即便令资金闲置也一毛不拔。与产业或财务集团的关系作为分类标准的逻辑在于,如果企业属于某一有实力的财团或企业集团,则当企业面临资金压力时,财团控制者可以在财团内部安排资金,帮助解决问题,所以这类企业面临的融资约束较小。这一标准在日本等采用主银行制的国家中相对比较科学,国内上市公司往往属于某一“系”,但“系”属公司之间的内部资本市场并非像日本财团那样完善,所以采用这种分类标准在我国也不太可取。当以财务比率或者多个财务比率构建的融资约束指数等作为分类标准时,首先要找到处于融资约束的企业,然后根据它们财务比率的特点来设计融资约束指数。故此,这一方法需要对企业是否处于融资约束状态作出先验判断。信用评级能够反映企业在负债融资时的约束情况,但是目前没有公开且权威的关于我国多数上市公司信用评级的相关资料,所以这一标准也无法采纳。

三、研究假设

由于我国上市公司融资约束标准界定的复杂性,笔者决定换一个视角,从企业规模角度来分析企业的投资现金流敏感度。无论是小企业还是大企业,都在经济生活中扮演着重要的角色。他们一起在外部资本市场上筹集资金,争夺着有限的资金供给。在处于高速发展的经济中,这一问题尤其突出。所以,讨论企业融投资行为的关系很有现实意义。而且,目前关于我国证券市场的研究中,尚没有系统讨论企业规模对投资现金流敏感度的文献。

相对于大企业,小企业面临更多的内部人和外部人的信息不对称。这是因为,一方面小企业跟随的分析师较少,受到市场的关注程度较少;另一方面,小企业在从银行获取贷款时,由于可抵押的资产相对较少,资金取得也会受到限制。如果投资现金流敏感度能够表示企业受到融资约束的程度,而且融资约束越严重的公司投资现金流敏感度越高,则大企业的投资现金流敏感度较低。不过,现有的实证研究得出的结论却与之相左。例如,Vogt(1994)对美国公司的研究发现,账面价值较高的企业表现出较高的投资现金流敏感度。Kadapakkam等(1998)对OECD六国的研究发现,大企业的投资现金流敏感度比小企业的更高。Oliner和Rudebusch(1992)没有发现企业规模对投资现金流敏感度有显著影响。Chow和Fung(2000)等发现上海的大企业比小企业具有更强的投资现金流敏感度,他们认为大企业比小企业面临更强的融资约束,并将其解释为小企业具有更好的管理效率。笔者认为这一解释值得商榷,其关键在于我国企业的投资现金流敏感度并不完全是由于融资约束造成的。如自由现金流理论所认为的那样,管理层滥用企业资金构建经理帝国同样会导致投资现金流的敏感性,即过度投资。

我国的情况如何呢?针对我国的实证研究发现,上市公司的融资行为并不遵从融资层级理论,而是偏好股权融资(如,黄少安和张岗,2001)。陆正飞和叶康涛发现,一些实施了股权融资的公司,其股权融资成本要远高于债权融资成本,而另一些股权融资成本较低,同时也具备股权再融资条件的公司却选择了债权融资,说明股权融资成本未必是解释公司融资行为的惟一因素。股权融资偏好更有可能反映了我国上市公司内部人目标函数与社会最优目标函数之间的偏离。上市公司投资决策控制在董事会手中,股东大会往往沦落为“橡皮图章”。而且,很多公司在获取股权融资后,并没有按照招股说明书承诺的项目进行投资,募集资金投向变更已经成为很常见的事情。这样,公司在作出投资决策时,很可能并非按照资本成本与投资回报率之间的比较关系选择净现值大于零的投资项目。在现实中表现为公司的投资效率低下,公司过度投资。故此,笔者认为,融资约束现象和自由现金流问题在我国都存在。

规模较大的企业“挥霍”内部资金的成本较低,规模较小的企业“挥霍”内部资金的代价较高。因为规模较大的企业可以相对较低的资本成本获得资金,即使大公司“挥霍”掉了内部资金,但是当面临真正有利可图的投资项目时,他们还能够以合适的代价获得资金进行投资;而规模较小的企业就需要为可能会有的投资项目储备资金,表现为对内部资金的“吝啬”使用。按照这一逻辑,规模较大的企业会表现出相对较强的投资现金流敏感度。因此,提出假设1:

假设1:规模较大的企业的投资现金流敏感度更强。

当企业面临严重的融资约束时,企业的投资现金流敏感度并不一定较高。因为虽然与内部现金流相比,外部融资成本较高,但为了维持企业的正常生产经营,有些投资是不得不进行的,所以投资现金流之间的敏感度可能较低,甚至会不敏感。没有受到融资约束的企业,有充分的周转余地,可以根据自身的现金流情况选择投资时机,所以会表现出较高的投资现金流敏感度。因此,提出假设2:

假设2:融资约束严重的企业,投资现金流敏感度较低。

四、研究设计

本文的基本模型为:

I=a0+a1CF+a2CASH+a3S+a4Q+a5LEV+μ (1)

其中a0是常数项。I代表公司的固定资产投资,等于公司本年现金流量表“购建固定资产、无形资产和其他长期资产所支付的现金”①。CF代表公司本年的现金流,等于公司本年现金流量表中的“经营活动现金流量净额”。CASH代表公司的资金存量,等于公司资产负债表中“货币资金”的年初数。S代表公司本年的主营业务收入。I、CF、CASH和S都是上述定义的变量除以公司年初的总资产。Q即托宾Q,代表公司的投资机会,等于(公司年初考虑非流通因素的总市值+年初负债合计-年初流动资产)/公司年初的总资产②。LEV代表公司年初的资产负债率。选择主营业务收入和托宾Q是为了控制企业投资机会对企业投资支出规模的影响,这里估计它们的系数为正。选择期初货币资金是为了控制企业存量资金对企业投资行为的影响,估计其系数为正。选择期初资产负债率是因为考虑到企业资本结构对投资支出的影响,估计其系数为负。

根据Chen和Xiong的研究,当非流通的国有股和法人股在正式市场上交易时,平均折价在70%到80%之间。所以,可以有另一种计算托宾Q的思路。在计算企业权益价值时,对于非流通股不是利用每股净资产,而是利用每股市价,只是对之进行70%和80%的折价。Bai等采纳了这一思路,用流通股的数量乘以市场价值,并分别用非流通股的数量乘以市场价值的30%和20%,以此为基础计算的托宾Q,分别为Q_70和Q_80。在本文中,也利用这一方法计算了Q_70和Q_80,其回归结果与以每股净资产作为非流通股价值衡量标准的托宾Q相似,故此在后文中没有报告。

为了检验假设1,以样本公司上年考虑非流通因素的市值、上年总资产和上年主营业务收入等标准,将样本公司分为规模较大和规模较小两组,来考察规模不同企业的投资现金流敏感度的差异。

为了检验假设2,选择了公司典型特征作为样本公司的分类标准。首先,将样本公司分为经营活动现金流大于零和小于零两组,经营活动现金流小于零的公司即为财务困境公司,受到较大的融资约束。其次,将样本分为T族公司和非T族公司。在我国,上市公司由于连续两年亏损等原因,会被冠名ST。如果再亏损,就会被PT。后来取消了PT制度,推出了*ST制度。这里将这三种企业通称为T族公司。显然,这类企业受到的融资约束更严重。最后,将样本公司分为净利润大于零和小于零两类公司,认为亏损公司面临较大的融资约束。

五、实证结果及分析

(一)数据来源与样本特征

本文以1999年-2004年间在深沪证券交易所发行A股的上市公司为研究对象。样本公司的财务数据和公司治理数据均来自色诺芬数据库(CCER)。在样本选取过程中,由于金融类公司的行业特殊性,剔除了金融类公司,还剔除了投资支出小于等于零的公司;同时,剔除了回归变量数据缺失的公司,最后得到6 289个样本观测值。

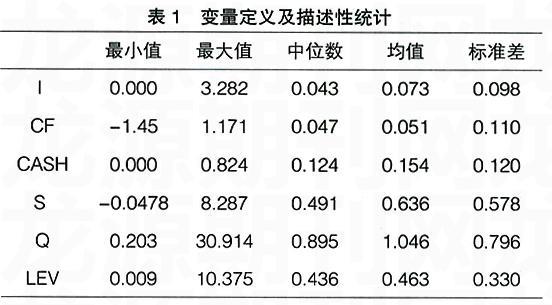

表1是1999年-2004年6 289个样本观测值相关变量的描述性统计。在样本企业中,投资支出与年初总资产之比的中位数和均值分别为4.3%和7.3%;现金流与年初总资产之比的中位数和均值分别为4.7%和5.1%;货币资金与年初总资产之比的中位数和均值分别为12.4%和15.4%。这似乎表明企业将其经营活动产生的现金流全部用于投资,并且还利用其他渠道为投资活动筹资资金。企业平均的资产负债率为46.3%,用以代表投资机会的近似托宾Q的中位数和均值分别为0.895和1.046。

(二)实证结果

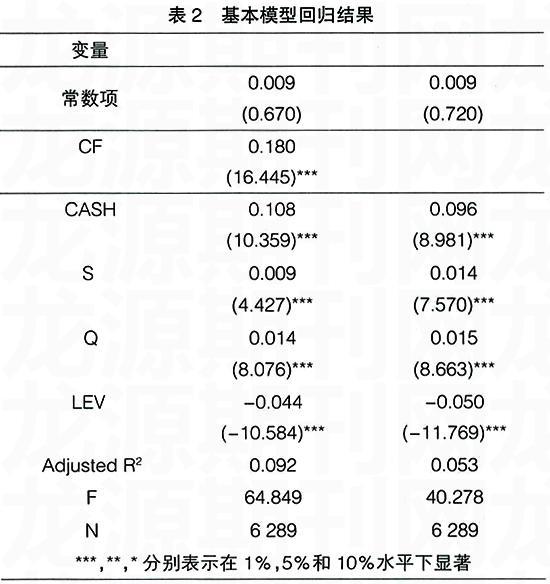

表2第2列是对总样本的回归结果。可以看到,CF的系数为0.180,在1%的水平上显著。这表明企业的投资水平受到内部资金来源的影响。CASH、S和托宾Q的系数显著为正,LEV的系数显著为负。有论点认为,由于托宾Q代表了企业的投资机会,所以投资现金流敏感可能是因为现金流与托宾Q紧密相关。故此,在模型中去掉现金流变量进行回归来看现金流变量的贡献。从表2的第3列可以看出,去掉现金流后,方程的解释力度由0.092降至0.053。这说明现金流变量具有独立的解释力,反映了托宾Q没有反映的信息。

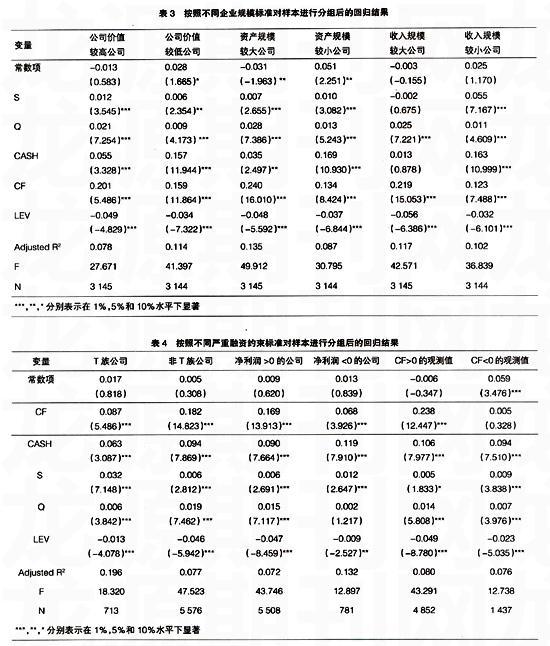

根据企业规模的三种标准对样本进行分类。以6 289个样本的公司价值(用考虑非流通因素的总市值计量)、总资产和主营业务收入三个指标的中位数分别将样本分为市值较高公司和市值较低公司、资产规模较大公司和资产规模较小公司、收入规模较大公司和收入规模较小公司。上年考虑非流通因素的市值的中位数为116 375.33万元,上年总资产的中位数为114 765.79万元,上年主营业务收入的中位数为56 982.26万元。三组分样本中现金流系数的差异应该都能够提供企业规模与投资现金流敏感度关系的相关信息。表3是按照不同企业规模标准对样本进行分组后的回归结果。公司价值较高公司和公司价值较低公司CF的系数分别为0.201和0.159,都在1%的水平上显著。邹检验表明二者在10%的水平上存在显著差异。资产规模较大公司和资产规模较小公司CF的系数分别为0.240和0.134,都在1%的水平上显著。邹检验表明二者在5%的水平上存在显著差异。收入规模较大公司和收入规模较小公司CF的系数分别为0.219和0.123,都在1%的水平上显著。邹检验表明二者在1%的水平上存在显著差异。在不同的企业规模划分标准下,规模较大的企业表现出了较强的投资现金流敏感度,这些都证明了假设1,也说明结果比较稳定。

表4是按照不同严重融资约束标准对样本进行分组后的回归结果。表4第2列和第3列分别是对T族公司和非T族公司样本的回归结果。T族公司和非T族公司CF的系数分别为0.087和0.182,都在1%水平上显著,邹检验表明二者在5%的水平上存在显著差异,结果支持假设2。第4列和第5列分别是净利润大于零和净利润小于零样本的回归结果。净利润大于零的样本中CF的系数为0.169,净利润小于零的样本中现金流的系数为0.068,且都通过了t检验。邹检验表明二者在5%的水平上存在显著差异,结果支持假设2。第6列和第7列分别是对经营活动现金流大于零和小于零的样本按照基本模型的回归结果。在CF>0的样本中,现金流的系数为0.238,在1%的水平上显著,而在CF<0的样本中,现金流的系数为0.005,且没有通过t检验。邹检验表明,这两个系数在1%的水平上存在显著差异。这说明,陷入财务困境的公司投资与现金流并不敏感,支持假设2。上述甄别严重融资约束的不同标准下,回归结果都支持假设2,说明结果比较稳定。面临严重融资约束的企业表现出较小的投资现金流敏感度,表明当企业陷入财务困境时,为了企业的存续,资本成本已经不再是投资决策的重要考虑因素了,至少不是第一位的。

六、结论

上述实证研究结果表明,规模较大的企业投资现金流敏感度更强,而且这一现象不受企业规模计量指标的影响。一般认为融资约束会转化为较高的资本成本,表现为较强的投资现金流敏感度。大企业显然比小企业更容易获得资金,但为什么大企业的投资现金流敏感度更高呢?笔者认为,这是因为规模较大的企业“挥霍”内部资金的成本较低,规模较小的企业“挥霍”内部资金的代价则较高。假设企业的投资行为理性,管理层完全按照股东利益行事,那么融资约束较强的企业会表现出较强的投资现金流敏感度。但如果管理层与股东利益并不完全一致,存在过度投资倾向,那么当企业面临较强的融资约束时,企业反而会表现出较弱的投资现金流敏感度。由于面临较严重融资约束的企业比融资约束较弱的企业更需要珍惜内部资金,他们必须为真正有利可图的投资项目储备资金,表现为对内部资金的“吝啬”使用;或者可以理解为,融资约束让企业致力于提高投资效率,加强了投资管理。另外,发现面临严重融资约束的企业,如T族企业、亏损企业、经营活动现金流小于零的企业表现出了较低的投资现金流敏感度,甚至不敏感。其原因是,企业为了维持自身的生存,必须进行一些投资项目,没有周转余地。当企业陷入此种境地时,资本成本已经不再是首当其冲的考虑因素了。总的来说,经验证据表明,投资现金流敏感度的大小并不能完全表示企业所受到的融资约束程度,融资层级理论和自由现金流理论都能够在一定程度上解释投资现金流敏感度。

不管是面临融资约束还是存在自由现金流问题,这些都将给公司价值带来负面影响。为了治理融资约束问题,关键是要降低企业内外部的信息不对称。我国对上市公司信息披露的监管逐渐在加强,但是为什么内外部融资成本差异还会如此之大呢?近年来证券市场频繁出现的舞弊案件对投资者信心打击巨大,造成了对公司的不信任,从而在提供资金时索取更高的溢价。为了解决这一问题,除了继续加强信息披露,加强上市公司和中介机构诚信建设以外,还应当广泛引入信用评级等中介,进一步降低企业内外部的信息不对称。解决自由现金流问题的关键是公司治理机制的进一步健全和完善。在我国,除了经理与股东之间代理问题导致的自由现金流问题以外,作为控制权拥有者的大股东与中小股东之间的代理问题同样会招致自由现金流问题。所以,健全对实际控制权拥有者(包括大股东和经理)的约束机制是当务之急。这方面国内已经有比较丰富的文献,故此不再赘述。●

【参考文献】

[1] 冯巍.内部现金流和企业投资:来自我国股票市场上市公司财务报告的证据[J].经济科学,1999(1).

[2] 郑江淮,何旭强,王华.上市公司投资的融资约束:从股权结构角度的实证分析[J].金融研究,2001(11).

[3] 江伟.我国上市公司控制性股东掏空与支持行为的实证分析[J].经济科学,2005(2).

[4] 黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11).

[5] 陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗[J].经济研究,2004(4).

[6]Myers,S.,and N. Majluf,Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984(1).

[7] Fazzari,S. M.,R. G. Hubbard,and B. C. Petersen,Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1).

[8] Jensen,M.,Agency Costs of Free Cash Flow,Corporate Finance and Takeovers,American Economic Review Papers and Proceedings[J].1986(2).

[9] Hoshi,T.,A. Kashyap,and D. Scharfstein,Corporate Structure,Liquidity and Investment:Evidence from Japanese Industrial Groups,Quarterly Journal of Economics[J].1991(1).

[10] Kaplan,S. N.,and L. Zingales,Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?,Quarterly Journal of Economics[J].1997(2).

[11] Allayannis,G.,and A. Mozumdar,The Impact of Negative Cash Flow and Influential Observations on Investment-Cash Flow Sensitivity Estimates[J].Journal of Banking and Finance,2004(5).

[12] Cleary,S.,The Relationship between Firm Investment and Financial Status[J].Journal of Finance,1999(2).

[13] Kadapakkam,P.,P. Kumar and L. Riddick,The Impact of Cash Flows and Firm Size on Investment:The International Evidence[J].Journal of Banking and Finance,1998(3).

[14] Oliner,S. D.,and G. D. Rudebusch,Sources of Financing Hierarchy for Business Investment[J].The Review of Economics and Statistics,1992(4).

[15] Vogt,S. C.,The Cash Flow/Investment Relationship:Evidence from US Manufacturing Firms[J].Financial Management,1994(2).

[16] Chow,Clement Kong-Wing,Michael Ka Yiu Fung,Small business and liquidity constraints in financing business investment:evidence from shanghais manufacturing sector[J].Journal of Business Venturing,2000(4).

[17] Chen,Zhiwu,Xiong,Peng,The Iliquidity Discount in China[R].Working Paper,Yale University. 2002.

[18] Bai,Chong-En,Liu,Qiao,Lu,Joe,Song,Frank M.,and Zhang,Junxi,Corporate Governance and Market Valuation in China[J].Journal of Comparative Economics, 2004 (4).