决策技术在外购液化气加工生产中的应用

2009-06-02张风英常树森

张风英 常树森

【摘 要】文章探讨了决策技术在外购液化气加工生产中的应用问题。

【关键词】分析优选 目标利润 效益

针对上述问题,南阳PP分厂拟定了运用科学的决策手段,确定原料的外购加工方案;并通过本装置经济运行模型的建立,确保目标利涧的实现。具体的方案及目标是:

南阳石蜡精细化工厂聚丙烯分厂(以下简称“南阳PP分厂”)是一个设计规模为10000吨/年的小厂,由于原料不足,装置生产一直未达到设计规模。近年来,聚丙烯市场需求空前旺盛,产品价格一路攀升,南阳PP分厂也迎来了扩大生产规模,提高经济效益的黄金周期。为充分发挥南阳PP分厂装置潜能,实现规模化效益,2008年厂方做出了外购聚丙烯原料进行生产的决策。然而在市场经济模式下,在装置现有技术与经济运行水平下,外购丙烯和液化气两种原料何者赢利能力更佳?面对宕荡起伏的市场价格,采取怎样的加工方案才能保证目标利润的实现?就成为该厂必须和首先应当解决的问题。

一、全年加工方案的分析优选

南阳PP分厂聚合装置的最大生产能力为12000吨/年聚丙烯,要达到最大规模生产需丙烯原料13000吨,除去利用本厂液化气所能提供的原料7400吨,需外购丙烯原料5600吨。而这部分原料是直接外购丙烯原料,还是外购液化气再转化为丙烯原料,抑或是二才兼顾?其外购量应为多少?这些需要分析市场行情和装置实际生产能力,并最终通过经济效益的预测做出决策。

1.外购方案的提出及分析。南阳PP分厂现有加工能力为32000吨/年气体分馏装置,其最大处理量可达45000吨/年,即除去加工本厂自产液化气33600吨外,还有加工12000吨外购液化气的余量。因此综合市场及装置能力等因素,该厂提出以下方案:

方案一:最大限度地外购液化气(12000吨)生产丙烯原料,不足部分(3000吨)直接外购丙烯。虽然液化气加工经脱硫醇、气体分馏再经聚合才能生产出聚丙烯产品,加工成本较高,但原料成本低,原料与产品价差较大,且据资料显示,该优势本年度内会将继续加大,该方案与这一市场形势是吻合的;另外液化气原料较丙烯原料更容易在市场上得到。

方案二:最大限度地外购丙烯原料进行加工,即缺口5600吨丙烯原料全部直接外购。这一方案显然加工过程简单,加工成本低。但是原料成本较高,产品利润空间小,有一定的经营风险;另外,外购料组成复杂,增大催化剂配比及反应条件控制难度,甚至出现反应疲软或不反应现象,具有生产风险性。

2.方案的决策。方案一和方案二哪个经济效益更好呢?该厂利用统计决策手段——决策树法对两种方案进行优选。

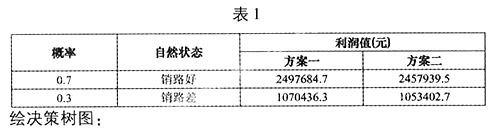

首先根据近三年来液化气、丙烯及聚丙烯的平均价格,装置现有的能耗、物耗、人工成本水平,预测两种方案的全年损益值(万元),并给出产品销路好、销路差两种自然状态的概率:

计算各点期望值:结点2:2497684.7×0.7+1070436.3×0.3=2069510.18;结点3:2457939.5×0.7+1053402.7×0.3=2036578.25。

由此可见,从经济效益讲,合理的加工方案应是方案一,即最大限度地外购液化气(12000吨)生产丙烯原料,不足部分(3000吨)直接外购丙烯,以确保2008年聚丙烯产量达到最在设计规模,并实现效益最佳。

二、建立本装置量、本、利模型,引领月度加工生产,实现目标利润

总体方案的确定,只是规定了全年加工的方向,在实际的操作中,每个季度每个月度的市场价格都在不停地变化,因此外购原料的量也必须随之变化,才能保证当期加工利润最大化,确保年度300万元目标利润的实现。在南阳PP分厂原料、动力及产品完全执行市场价的情况下,通过对装置基础数据(能耗、物耗等)的采集整理及2008年价格预测,建立了附合本装置目前实际水平的利润—价格模型。模型如下:

赢亏平衡模型:△P0-0.237PL=2132.28(目标利润为“0”)

目标利润模型:△PP-0.237PL=4091.99(目标利润350万元)

其中:△P0、△PP——零利润、目标利润下产品与原料的理论价差;

PL——丙烯原料的市场价。

实际运作中,将实际市场价差△PP′与理论价差△PP(包括零利润、目标利润两种状态)作比较,便可预警生产的盈亏状况,判定标准如下:

若:△PP′<△P0亏损;PP′=△P0盈亏平衡;△P0<△PP′<△PP盈利但达不到目标利润;△PP′≥△PP实现目标利润。

根据以上判定结果,指导当期加工规模的大小,保证装置在盈利的安全状况下运行,并尽可能在目标利润许可的市场环境下多加工生产,保证实现并超额完成目标利润。

下表2为2008年1-12月份在△PP′≥△PP的情况下比计划多加工外购原料统计:

注:表中价格全为含税价。理论价差为目标利润(350万元)模型下的理论价差。10月份停工检修未作统计。△PP-0.237PL=4091.99

上表显示:2008年有6个月实际价差高于理论价差,在此市场情况下,多安排加工外购原料累计达3550吨。其结果必然带来高于计划加工规模的机会利润。

三、经济效益及效果

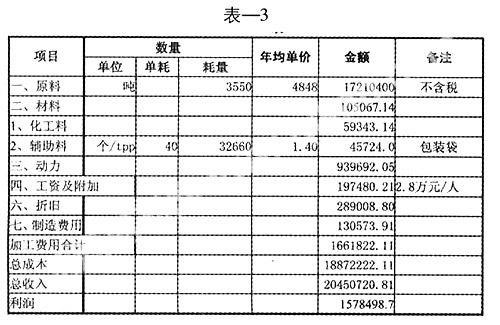

1.可计算效益:将实际市场价差△PP′与目标利润价差△PP作比较,在△PP′>△PP市场状况下,2008年1-12月份,累计多加工外购原料3550吨,该新增加工量产生效益即为该项目活动所取得的机会利润。计算如表3:

2.不可计算效益:在取得可观经济效益的同时,还取得了很好的管理成果。一是该活动成果预警和引领聚丙烯的生产经营活动,确保了扭亏为盈,减少了经营风险。二是该活动成果采用创新管理的理念,形成了附合本装置现有实际水平的利润—价格模型,并可以根据物价变化修正所建模型,引领今后的生产经营,必将产生更大的经济效益。

参考文献:

[1]陈轲.企业战略成本管理研究[M].北京:中国财政经济出版社.

[2]孙学军.论企业财务战略管理[J].财会通讯,2001(11):13-14.

[3]邓厚平.刍议战略管理会计与战术管理会计[J].会计之友,2001(11):16-17.

(作者单位:河南油田南阳石蜡精细化工厂物流管理部;中国石油股份有限公司河南销售分公司)