经济欠发达地区寄卖行兼营典当业务的合理性研究

2009-06-02吴倩

吴 倩

【摘 要】随着现代典当业的复兴,寄卖行违规兼营典当业务的问题日益突出,而经济欠发达地区尤为严重。本文就该现象的合理性问题,对安徽省宣城市宣州区典当业现状做了深入调查和分析。寄卖行兼营典当业务,虽然违规,但基于外部环境的可能性和内部条件的可操作性,它客观上契合了大众对民品典当的需求,一定程度上缓和了经济欠发达地区典当供求失衡的状况,其存在具有合理性。国家应当正确引导,堵疏结合,为寄卖行兼营典当这种特殊的民间融资方式建立一个合法的活动平台,最大限度地发挥其积极作用。

【关键词】典当业 寄卖行 经济欠发达

20世纪50年代后期,随着社会主义改造的进行,中国传统典当业逐渐销声匿迹。直到1987年12月30日,四川省成都市开办了新中国第一家典当行——成都市华茂典当服务商行,标志着古老的典当业再次复生。但伴随着典当业的发展,各种违规现象也不断出现,寄卖行悬挂“典当”字样,非法兼营典当业务的现象屡禁不止,而经济欠发达地区尤为严重。本文采用面谈和随机问卷等多种方式对安徽省宣城市宣州区典当行概况及寄卖行兼营典当业务的现状进行了深入调查和研究。

一、我国典当业、寄卖行的相关规定

2005年商务部颁布的新《典当管理办法》将“典当”定义为,当户将其动产、财产权利作为当物质押或者将其房地产作为当物抵押给典当行,交付一定比例费用,取得当金,并在约定期限内支付当金利息、偿还当金、赎回当物的行为。典当行(典当公司),必须申报国家商务部批准,具有国家商务部颁发的《特种行业许可证》、工商部门颁发的《营业执照》,根据《典当管理办法》第8条规定:“典当行注册资本最低限额为300万元;从事房地产抵押典当业务的注册资本最低限额为500万元;从事财产权利质押典当业务的(指证券、股票等),注册资本最低限额为1000万元。”

“寄售”即“寄卖”,是指顾客将旧货等按一定的价格委托寄卖行出售,寄卖行按出售价格的一定比例收取保管费和佣金的一种商业形式。寄卖行依照相关法规不许经营的范围:(1)根据《中华人民共和国金银管理条例》第22条规定,不允许经营黄金、铂金;(2)根据《中华人民共和国担保法》第41、42条规定,不允许经营机动车和房地产;(3)根据《典当管理办法》,不允许经营有价证券或股票;(4)根据《典当管理办法》第5条的规定,不允许挂有“典当”字样进行经营。

二、宣城市宣州区典当业发展概况

1.正规典当行概况

根据官方统计资料,宣城市2007年GDP为336.7亿,在安徽省17个市中排名第13名,经济发展水平较低。受经济发展水平限制,宣城现代典当业兴起较晚,发展缓慢。截止2008年底,宣城市宣州区仅有3家经国家商务部批准成立具有独立法人资格的典当公司:

从注册资本看,三家典当公司的注册资本均高于1000万元,这三家典当公司均可从事动产质押、房地产抵押和财产权利质押典当业务。从主营业务来看,三家典当公司均以房地产抵押业务为主,很少经营动产质押业务和财产权利质押业务,业务内容单一化;受房市走低影响,典当公司为控制风险,把房产抵押业务由住房抵押转向门面房抵押。

2.寄卖行兼营典当业务概况

值得注意的是,要全面了解宣城市宣州区典当业发展现状,就不能忽视寄卖行所兼营的典当业务。根据市工商部门的统计资料,宣城市注册登记的寄卖行有159家,宣州区约占四分之一,最早的成立时间为2002年,注册资本从一万到十几万不等,以4至5万居多。宣城市宣州区的寄卖行主要集中于青年路。虽然根据《典当管理办法》及相关法规,寄卖行不允许经营典当业务,不允许悬挂“典当”字样,但通过对青年路28家寄卖行的暗访发现,这些寄卖行均兼营典当业务。根据实地调查,这28家兼营典当业务的寄卖行中,有2家即“民生当铺”和“如意典当”直接将典当作为寄卖行的名称,有一半的寄卖行悬挂有“当”字样,并且28家寄卖行均张贴有“抵押”字样,这里的“抵押”为寄卖行对术语的误用,实指动产的“质押”和不动产的“抵押”,其行为实质是兼营典当业务。其兼营的典当业务范围主要是黄铂金、手机、电脑、家电、摩托车、汽车和房产的典当,其中以民品为主。这些寄卖行的典当利率(含保管费)很高,一般为5%或6%。当金的确定要视当物的具体质地而定,当金最高金额一般不超过当物估价的50%。黄铂金、手机、电脑、家电、摩托车等多以十天为一个当期,即每十天付一次利息,汽车多以一个月为一个当期。典当期限短则十天,长则三个月。逾期不还或者不来办理交纳利息的手续,当物就作为死当被卖掉。

三、寄卖行兼营典当业务的合理性分析

1.基于外部环境的合理性分析

(1)典当业供求失衡,而寄卖行兼营典当业务弥补了供给不足

需求方面,就宣城市而言,该地区典当行业存在广阔的潜在市场空间。调查中,典当融资的方便快捷得到了大多数人的认可,63%的被访者认为典当行业应该发展。有56%的人表示他们在急需融资的时候会选择典当行,这些人群都有可能成为典当行的客户,且以民品典当需求为主。供给方面,截止2008年底,调查地正规典当公司仅有3家。从实际业务来看,三家典当公司均以房地产抵押业务为主,很少经营动产质押业务和财产权利质押业务,客户对象多为中小企业。总之,宣城市宣州区典当业供给需求严重不匹配,矛盾突出,而寄卖行兼营典当业务以民品典当为主,契合了市民需求,缓和了典当供给与需求不平衡的状况。

(2)市民对典当业、寄卖行的认识误区为寄卖行兼营典当业务创造空间

为了解市民对典当业、寄卖行的认识情况,共发放调查问卷200份,收回有效问卷192份,回收率为96%。根据调查,有相当数量的被访者对现代典当行业缺乏了解。17%的人表示详细了解,29%的人表示比较了解,41%的人只是见过或听说,13%的人称一点不了解。关于寄卖行是否可以经营典当业务的问题,74%的被访者认为寄卖行可以经营典当业务,21%表示不清楚,5%的人认为寄卖行不能经营典当业务。此外,超过八成的市民把悬挂有“当”字样的寄卖行当做典当行,对寄卖行不准经营典当的法规限制基本不了解,而且为数不少的人认为寄卖行兼营典当是合法的且很便民,有13%的被访者称自己曾去过寄卖行典当过物品。可见,市民对典当和寄卖的认识误区为寄卖行兼营典当业务创造了生存空间。

(3)大量社会游资为寄卖行经营典当业务提供了资金支持

从准入门槛来看,根据《典当管理办法》第8条规定,典当行的准入门槛高,成立前需经商务部门、公安部门的层层审批,获得经营许可证后,才能到工商部门注册登记寄卖行成立的条件以及审批程序很简单,公安局核发特约许可证,然后凭特约许可证到工商局办理登记,取得营业执照即可营业,寄卖行的注册资本一般为几万元到几十万元不等,规模较小。从利润水平来看,根据宣城市宣州区的调查,三家典当行的利率和综合费基本按照《典当管理办法》收取,而被调查的28家寄卖行多以十天为一当期,收取最低不低于5%的利息(含保管费等),月利息率远高于正规典当行。资金的趋利性使得大量社会游资涌入门槛较低的寄卖行,为寄卖行经营典当业务提供了资金支持。

(4)政策不健全,行业主管部门缺失,使寄卖行兼营典当业务成为可能

目前为止,我国还未曾有关于寄卖行的法律法规出台,或相关行业自律措施加以制约,造成执法依据欠缺。此外,没有明确的监管部门来管理这个行业,业务任其自由发展。就公安部门而言,它仅仅是审批寄卖行是否有营业场地、仓库和防盗设施等,从治安角度发放特种行业许可证;而工商部门只是凭公安部门批出的特种行业许可证核发营业执照。从目前情况看,公安部门和工商部门都不能算作寄卖行业的主管部门,因此实际上寄卖行业无行业主管部门,这也是造成寄卖行经营典当现象大量存在的一个重要因素。

2.基于内部条件的合理性分析

(1)寄卖行兼营的典当业务类型主要是民品典当,契合了市民需求

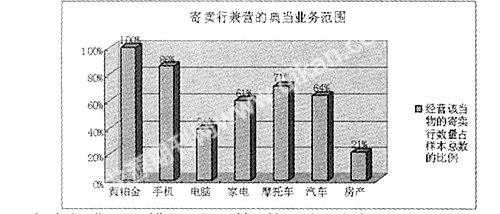

寄卖行兼营的典当业务多为民品典当,其客户对象主要是市民个人,契合了市民对民品典当的需求。此次调查的28家寄卖行兼营的典当业务范围主要包括黄铂金、手机、电脑、家电、摩托车、汽车和房产的典当。不同当物的经营状况如下图所示,经营率据前三位的当物分别是黄铂金、手机和摩托车,汽车与家电的经营率也都超过六成,而房产的经营率仅占21%,远远低于民品业务,可见寄卖行兼营的典当业务以民品为主。而该地的三家典当行主要经营房地产抵押典当,几乎不经营民品,所以寄卖行兼营的典当业务和正规典当行的典当业务不冲突,是互补的关系。正是由于寄卖行经营的民品典当契合了经济欠发达地区群众对民品典当的需求,它才得以生存并迅速发展。

(2)寄卖行准入门槛低,发展快,数量多,分布广

根据调查,从2002年宣城出现第一家寄卖行到现在,寄卖行发展迅速,全市证照齐全的寄卖行就多达159家,宣州区就有超过40家寄卖行,数量多,分布广;而宣城第一家典当行国诚典当有限公司也成立于2002年,但宣城正规典当公司发展至今仅有三家。寄卖行高数量和广分布为其经营典当业务提供了网点优势,能更好地接近有典当需求的客户,便于典当业务的办理。

(3)营业时间长,为临时急需资金的客户提供便利

根据调查,宣州区的三家典当公司营业时间基本为上午8:00-11:30和下午2:00-5:30,仅白天营业,且营业时间短。而这些兼营典当的寄卖行由于是个体经营,营业时间较长,晚上大多都营业,部分寄卖行提供全天候24小时服务。由于寄卖行营业时间长,往往能为临时急需用钱的个人提供资金,为其救急济需。

四、总结

本文就经济欠发达地区寄卖行兼营典当业务的合理性问题,对经济欠发达城市安徽宣城市宣州区进行了实地调研。根据对该调研地三家典当行、28家寄卖行的访谈调查以及对市民的问卷调查,我得到如下结论:

第一,经济欠发达地区,受经济发展水平限制,经国家批准的正规典当行数量少,业务单一,主要经营以中小企业为客户的房地产抵押典当,不能满足广大市民对民品典当的需求,供给与需求严重失衡。

第二,基于外部环境的可能性和内部条件的可操作性,寄卖行兼营典当业务尤其是民品业务,虽然违规,但客观上契合了大众对民品典当的需求,便利了群众生活,一定程度上缓和了经济欠发达地区典当供需失衡的状况,其存在具有客观合理性。

第三,对于从事非法融资、发放高利贷、收赃销赃等活动的寄卖行,应严厉查处;对那些“便民”寄卖行从事典当业务,国家应当承认其客观合理性,一方面可以通过多层次的典当门槛设置使寄卖行转而注册典当行去经营典当业务,另一方面可以针对寄卖行设置专门法规,正确引导,堵疏结合,为寄卖行兼营典当这种特殊的民间融资方式建立一个合法的活动平台,最大限度地发挥其积极作用。

参考文献:

[1]黄鉴晖.中国典当业史[M].太原:山西经济出版社,2006.

[2]梁勤星.四川寄售行、典当行的现状及规范发展对策[J].西南金融,2006,(10):39-42.

[3]刘建生,燕红忠,王瑞芬,石涛.山西典当研究[M].太原:山西经济出版社,2007.

[4]曲彦斌.中国典当学[M].石家庄:河北人民出版社,2002.

[5]孙建业.典当从业基本知识[R].安徽省典当行业协会,2007-10-25.

[6]张成君,王元亮,杜继宝.对经济欠发达地区典当融资的调查和建议[J].

[7]张次兰.典当行、寄售行等违规经营需引起关注[J].经济师,2008,(8):197-198.

[8]典当管理办法[S].2005-02-22.

(作者单位:中国人民大学财政金融学院)