橡皮股票风潮再研究

2009-05-27张秀莉

摘要:1910年,上海爆发了橡皮股票风潮。风潮的爆发是国际市场橡皮原料价格上扬、上海橡皮公司夸大宣传、中外银钱业积极支持和大众投机等因素综合作用的结果,最终导致资产价值与股票价格严重脱离。风潮发生后,大部分橡皮公司虽面临着资金短缺的困难,但仍继续经营,橡树种植面积和橡胶出口量逐步增加。二三十年代,橡皮股票又两度出现交易热潮,并曾普遍发放股息。

关键词:橡皮股票风潮;上海橡皮公司;价格泡沫;企业经营

中图分类号:F832.9;K25文献标识码:A文章编号:0257-5833(2009)04-143-12

作者简介:张秀莉,上海社会科学院历史研究所助理研究员、复旦大学历史系博士研究生(上海200235)

1910年,上海爆发了震惊中外的橡皮股票风潮,导致大量钱庄倒闭、商家歇业,许多投资者倾家荡产,因此而自杀者近百人。对于这样一次影响巨大的金融风潮,民国时期即有一些著述提及。建国以后,除有关著述中有所涉及外,还有一些研究专文。这些研究成果关于风潮发生原因的观点可概括为以下几项:(1)欺骗引诱说:认为橡皮股票价格暴涨是由于某西人来沪设立橡皮股票公司,扬言种植橡树之厚利,并预测橡皮求过于供,以证明其橡皮股价必涨,竭力宣传,运用各种欺诈手段,引诱人们购买。(2)空头说:认为这些在上海设立的橡皮公司大都是投机家开设的空头公司,有的刚插上橡胶树苗,有的还是一片旷土,有的甚至还没有买妥或租得土地。(3)卷款潜逃说:认为橡皮股票风潮的发生是由于某西人囊饱收手、卷款回国,杳无音信,于是群情怀疑,股票价格一落千丈。(4)外国银行停止押款说:认为由于外国银行停止押款,钱庄因周转不灵大规模倒闭,引发金融风潮。(5)投机说:认为投资者诱于厚利,失去理性,演化为疯狂的投机,使得股票价格暴涨。以往研究中或持一说,或强调一点、对其他因素也略有提及,但对于引发风潮的各种因素的作用及相互关系,缺乏梳理和分析。

就橡皮股票风潮的内容而言,以往成果多着墨于钱庄的倒闭,而缺乏对上海橡皮公司这一主体的论述。因为橡皮股票是实业性质,如果脱离了对于橡皮公司本身的考察与分析,所得出的结论往往流于表面或主观臆断。诸如上海橡皮公司的招股说明书与实际状况之间的差距究竟有多大、它们在橡皮股票风潮发生后如何应对、这些橡皮公司是否继续存在和经营、橡皮股票的交易情形如何、股票价格暴跌与人们的心理和国际市场橡胶价格的回落之间究竟是什么关系等等问题,都缺乏具体的研究。而厘清这些问题对于全面认识和分析橡皮股票风潮是必须的。本文拟在梳理当时中外文报纸和股票统计资料上刊布的上海橡皮公司的广告、股东大会记录、财务报告、风潮发生后股东及各方的言论、橡胶出口统计、橡皮公司概况和橡皮股票交易情形等资料的基础上,对橡皮股票风潮进行再研究,并就教于学界同仁。

一、橡皮股票涨跌原因分析

关于上海橡皮公司宣传手段的较早记载,见于清末著名报人姚公鹤的《上海闲话》:

上海橡皮股票公司之成立也,在光绪三十四年秋间,完全为某外人所组织。某外人为此事作伪之原动力,而该公司则为其犯罪所在地也。……当橡皮股票公司成立前之数月,上海华洋各报发表一长文,名曰《今后之橡皮世界》,洋洋数万言,极言世界橡皮之需要,及未来三十年预算之求过于供。彼时中外新闻记者,不知该著作者之别有命意,以为将为世界实业大放光明也,则亦著论以怂恿之。而孰知此文不过为开设公司之前驱,实其犯罪造意之第一步,则外人犯罪知识之高也。未几而公司成立,未几而广登各新闻纸广告。……然当时普通舆论,对于该公司虽有种种猜测之词,固绝对不疑为诈欺取财也。又未几而股票涨价矣,又未几而飞涨矣。……橡树所在地,为澳洲之各属,某项股票为某公司所发售,非皇家律师之注册,即国家银行代为收股,言之非不动听,实际如何,仅仅根据一二外人之新闻政策,以为事经外人发起,且系实业性质,断无失败之虞。

姚公鹤所说的这家公司即是被称作橡皮股票风潮始作俑者的兰格志拓植公司(Langkat Es-rate)。该公司成立于1908年,在荷属东印度政府注册,最初营业以荷属东印度石油、煤和木材为主,后来才将重心转到橡树种植上来。从上述记载来看,姚公鹤显然认为该公司的成立即是作伪,作伪欺骗的手段则是通过广告舆论的宣传,并因此导致股票价格飞涨。其后对于橡皮股票风潮的研究多沿袭姚公鹤的这一论断。事实上,1908年时在上海已经出现的橡皮股票还有Perak、Kalumpong、Senawang、Tebong等。但在此时,橡皮股票在整体上并没有引起人们多大兴趣。当1908年Perak以每股65两,Kalumpong以每股50两的价格销售时,应者无几。在1908年6月Senawang Rubber Estates Co.,Ld.的一次临时会议上,董事们为了募集种植橡树的资金决定发行票面价值每股100两的新股1250股,先收10两,募集时间不少于一个月,但直至1909年1月,董事们只募集到382股,而不得不发行债券以维持经营。

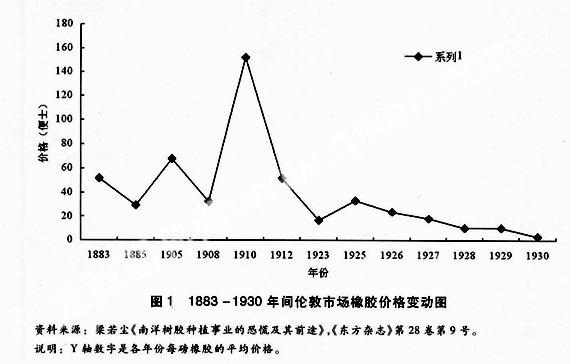

真正促成橡皮股票普遍涨风的是伦敦市场上橡胶价格的暴涨(见图1),这不仅使得橡皮公司在橡胶出口中获得了实在的利益,更促使外商银行参与到橡皮股票的投资中。

从图1中可以看出,1909年起橡胶价格开始迅速上涨,至1910年其平均价格已攀升至每磅153便士,是1908年平均价格的近5倍。如果考虑到1910年下半年橡胶价格的下跌因素,则1910年上半年橡胶的实际价格肯定高于每磅153便士。据统计,当时每磅种植橡胶的生产成本为18便士。两相对比,赢利显然非常可观!

其丰厚利润连业务向来非常谨饬的外商银行也忍不住插手,在橡皮股票的押款上给予破例,而且视银根松紧,抵押折扣可以放宽到50%-80%左右,这种做法既抬高了橡皮股票的“身价”,同时也给热衷购买橡皮股票者在资金上有转圜余地。继外商银行开放橡皮股票抵押借贷之后不久,上海各钱庄和华商银行也群起效尤,收受抵押。至此,投资者买进股票后就可以向银行钱庄抵押贷款,贷得款项后复向证券市场买进股票。如此更番套购,使得橡皮股票犹如脱缰之马。涨势无可遏止,而橡皮公司则乘此把所有股票以高价抛向上海社会。各种股票价格普遍上涨,兰格志股票每股价格1910年3月2日1080两,3月18日1300两,3月21日1600两,3月29日1675两,此后价格一直在1400~1500两之间波动。斯尼王(senawang,又称薛纳王)股票每股价格1910年2月25日630两,3月9日750两,3月18日1200两,3月29日1325两,3月30日1425两,4月7日1550两,4月15日1600两,4月21日1650两,4月25日1675两,5月10日1625两,5月30日1400两,6月27日1300两,7月6日1300两。7月11日1375两。连新成立的橡皮公司股票也利市3倍,如Anglo-Java(英楂华)每股票面价值为1

英镑(当时合规银9两),未经开拍:暗市已涨到20多两,3月上市就涨到27两5钱。Batu An-am(伯土安南)每股面值1英镑,3月上市时已涨至33两。股票价格溢出票面价值达10余倍、20余倍,一般超过原票面价值八九倍者比比皆是,随时可以股票向银行或钱庄押款。

上海橡皮公司的大量涌现就是在这个股票大幅上涨的时期。从1910年1月至7月橡皮股票风潮爆发为止,每个月就有数种乃至十几种新的橡皮股票上市。橡皮公司的招股广告也频繁地出现在华文报纸上。这些橡皮股票公司的种植园都设在南洋各地,为了赢得人们的信任,它们都以较大的广告版面详列公司的相关信息,给人一种可靠而又实力雄厚的印象。仅举两例如下:

《志摩合众橡树地产有限公司节略》:本公司共招股本英金11万镑,计分22万股,每股英金10先令,以每英金一镑作规银9两正,现需先招20万股合英金10万镑正,所有股本业经如数招足,并将来按数分派,诸君所认股数请求书(每股即交规银4两5钱正),及其股银须于西历1910年4月30日礼拜六送交本公司总经理处公益洋行代收。本公司组织及其办理情形,悉遵香港公司章程而行。详列了地产面积、垦种情况、地价、工费、过户、地契、地土、育树园、交通、地租、工人、经营等内容。董事:马好士特君,地亚士洋行。银行:德华银行。总理人:公益洋行。总办事处:上海四川路44号。

《英脱内训纳而橡树地产有限公司节略》:本公司组织内容照香港注册普通章程办理。资本规元30万两,分作6万股,每股5两,各处认定之股均须于5月25号前送交麦加利银行。银行:麦加利银行,律师:哈华托。查帐员:克佐时。总管理:进益洋行。总公事房:上海四川路第128号。验树师的报告:1910年至1911年,可出派辣橡汁5000余磅,1911年至1912年可出派辣橡汁9000余磅,1912年至1913年可出派辣橡汁17000余磅,1913年至1914年可出派辣橡汁25 000余磅,1914年至1915年可出派辣橡汁33 000余磅。按照最贱之价每磅计五先令核算,可得英金22000磅,合银19万两之数。地产面积:565爱克约3400亩,内58爱克已产派辣橡汁。种植:种植派辣橡树58爱克,椒树6爱克4。将来之发达:本公司之地产除已有出产之外,宜将所余之地赶紧栽种,据验师云土质甚佳,可与马来岛之橡汁等量齐观,况转运极便,日后在股诸君可得无穷之利益。

橡皮公司的宣传广告中多借助于已在上海有良好声誉和实力的洋行和外商银行为经理或金钱的收支,诸如公益洋行、进益洋行、壳件洋行、汇丰银行、麦加利银行、德华银行等,聘请的董事也都是上海商界中的名人,还有不少华人董事,以此赢得人们的信任,增加号召力。而且都力图向人们展示其“真实性”和良好的赢利预期。

在国际市场橡胶价格上涨、金融界的推波助澜和橡皮公司各展神通的鼓动宣传等因素的合力作用下,这些新发行的橡皮股票未经上市开拍,价格大多已经溢出票面值很多。因此,虽然新成立的公司越来越多,而热衷于买进橡皮股票的人也越来越踊跃。暴利的刺激将人们对橡皮股票的投资狂热激发起来。以Senawang股票为例,1908年增发新股时认购者寥寥,但到高价的旋风到来后,投资者却以超过10倍的价格购买数月前发行的同一只股票。1910年上半年橡皮股票通过疯狂的投资和无限的抵押,已成为上海商业和金融领域的主要内容,其中大量的是直接投资,整个社会都表现出间接的兴趣。在这些狂热的投资者中,中国人占了绝大多数。据东亚同文会的报告,橡胶股票的投资总额约为6000万两,其中70%~80%的股票为中国人所有。据一般的估计,中国的橡胶股票投资,在上海投入的约为2600~3000万两,在伦敦市场投入约为1400万两。因此,中国人的投资总额约为4000~4500万两。笔者所见的橡皮股票公司股东大会的记录中,有华人董事或华股代表出席的就有39家。据当事人的回忆:在1910年上半年开始,简直无业不谈橡皮股票,无人不谈橡皮股票,以为上海百业鼎盛,终不如橡皮股票可以朝投资而夕致富。上至重要官员,下至难以计数的各地申庄人员、各业的一般商人乃至一般职员,无不纷纷倾囊倒箧,甚或挪借公款,或则奔走告贷,争相购置,橡皮股票简直疯狂了整个上海滩。姚公鹤曾为此慨叹:“当时亲友叙晤,除橡皮股票外,无他谈话,抑若早投资而即晚便可获利者。”

如果将上海橡皮公司的广告宣传和后来所反映的实际状况进行对照,的确存在夸张和虚假的成分。在上面列举的2家公司中,志摩合众橡树地产公司在1911年10月9日便无法维持,决定自动清理。地产转移给新的公司Chemor United Rubber Co.,Ld.,原公司中有5865股的股东没有在新的公司中申请股份,根据协议这些股票以每股80分的价格出售。英脱内训纳而橡树地产有限公司在广告中详细列出了验树师所估计的橡树汁出产数额,但直至1910年11月,资本尚未全额认足,亦未出产橡树汁,代理人认为橡树太小,要等到1911年以后才能出胶。此外还有一些公司公开承认实际营业状况与招股说明书中的预期差别太大。《海峡时报》(Straits Times)也曾宣布:“我们获得的信息已得出这个结论,对于上海的某些估价纯粹是诈骗,那些诈骗者应当被劳役拘禁。”这份杂志举了两个例子,其一是为了达到内容说明书中的目的,将“原有的树桩插入土中,描述为一年期的橡树”,当一个“诚实的”经理人到达那块地产时,发现“曾经被描绘的土地上只有不到一半的面积种了橡树,而且几乎没什么价值”。

但必须明确的是,橡皮公司的虚假宣传既不是引发橡皮股票普遍上涨的充要条件,也不是导致风潮爆发的首要原因。因为大部分橡皮公司的成立是在世界橡胶价格和橡皮股票价格高涨之时,所以在宣传上其赢利预期建立在橡胶的高价格之上是合乎情理的。但由于橡树生产周期的限制,橡皮公司为了宣传橡胶出产的预期,在橡树的种植面积和出产数量上多有编造和夸大。

笔者认为,导致橡皮股票上涨的首要因素是国际市场橡胶价格暴涨,由此在金融业推动、投机者操纵、众人盲目趋利跟风等因素的联动作用下,最终促成橡皮股票价格暴涨,股票价格已与橡皮公司本身的经营相脱节。与之相应,橡皮股票的暴跌也是这些因素交互作用的结果,橡胶价格的下跌、金融业一致切断资金链、股东则是群情怀疑、信心崩溃,使得橡皮公司普遍处于营运资金匮乏的境况。以往的研究多着眼于风潮发生后钱庄的大量倒闭,对橡皮股票也仅以“几成废纸”给予总结,而对作为橡皮股票风潮主体的众多上海橡皮公司的状况,却没了下文,给人的感觉似乎是这些公司在风潮发生后也不存在了。可事实并非如此。橡皮股票风潮发生后,大部分橡皮公司仍继续营业,橡皮股票的交易依然在进行。

二、风潮发生后上海橡皮公司的应对

风潮发生后,除少数公司收束或改组外,大部分公司维持了经营。结束清理的公司,除上文中提到的志摩合众橡树地产公司,还有Kalumpong公司于1911年自动结束,将246 400股股票

(每股面值1英镑)出售给Gula-Kalumpong公司。Sinjohpak公司在1911年的第二次股东大会上,董事们希望筹集资金重组公司。但股东认为管理者经营不善,使公司处于非常糟糕的财务状况,而且橡树还没有出胶,看不到任何前景,更不可能吸引投资者给予投资。因此,股东极力要求召开临时大会讨论公司自动清理的问题。

对于继续维持经营的上海橡皮公司,风潮的直接影响表现为股东失去信心和营运资金的匮乏,当公司的经营者与股东将注意力从股票狂涨的赢利转向公司作为一种实业的经营时,节省经营成本与增加产品收益便成为焦点问题。

1、上海橡皮公司面临的问题

风潮发生后,公众对于上海橡皮公司已没有信心,由繁荣所造成的盲目乐观主义已被无限的悲观主义所取代。一位名为Ajax的股东对投资者在橡皮股票投资上前后判若两人的态度表示不理解:“上海橡皮股票持有者的冷漠的确是一件令人惊讶而又难以理解的事情!值得注意的现象是,就在9个月前他们沉浸在另一种状态中,他们倾尽一切,甚而许多时候透支一切,以任何价格抢购橡皮股票,然而今天他们在破产中静默了,几乎没有试图指责。这种平静的原因何在?是这些可怜的被迷惑者仍然生活在公司发起人为他们编织的天花乱坠的谎言世界里吗?”

股东的不满情绪集中于对橡皮公司经营者的抱怨和不信任。Ajax大声呼吁股东们行动起来,要求公司的董事们立即召开会议,讨论公司的全局事务和橡皮问题。一位名为Jay Denby的股东声称:“我决非打击上海橡皮公司董事们的诚实,如果像对待橡皮工业一样公然维持对于他们商业能力的信心,至少有些人已经被动摇了,我进一步斗胆而言,他们获得或提交的附加报告或重估不会赢得十分之一股东的信心。目前在恐慌的和无经验的投资者中,我们的市场受到未经证实的报告和谣言的影响。”有股东质问:“为什么要在报告和佣金上浪费更多的钱?上海已有太多所谓的专家报告,人们对于报告及其报告编订者的信心已被强烈地动摇。看来与产品本身的弹性相比,需要这些专家投入更多的良心。许多公司已经营了几个月,通过报告,经理和访问代理人以及董事们一定要掌握关于他们财产的更可靠数据,而不是提供半打专家报告。只要他们将所有的事实摆在面前,在关于地产状况确切信息的基础上草拟出要呈给股东的陈述,包括橡树的数量、树龄和尺寸等。当股东们占有这些信息时,还来得及考虑公司的未来政策。吹嘘那些管理者多么有能力、多么节约是没有用的,应该及时给股东们一个公平报酬。”另一位未透露姓名的股东建议,在整体形势不确定的情况下,应立即采取以下步骤:(1)每家公司应在9月30日底以前编制并公布财务报告,告知其运作资本的真实情况。(2)每家地产公司应由最可靠的专家提供一个彻底完全的报告,并对于从1911年1月1日以后五年中的橡胶购买数给出估价。(3)报告应该包括可靠的评估,诸如清理地产、使种植的地块有产出需要多少花费,为了发放像样的股息报酬什么程度是必须的,已种植的地区和将要种植的地区可能的收入回报,运营资本是否够用等,都要提供。还有人认为每家公司的股东都理应拥有关于他们财产的全部详细资料。橡皮报告应该包含公司事务的详细而完整的说明,也不仅仅是对所有橡树的普查,而应伴有关于这些树的状况和种植地块情况的说明。因为只要通过对股票投资真实价值的更全面了解就可使这个社会的信心恢复。

因此,风潮发生后摆在上海橡皮公司经营者面前的问题即是:如何节省经营成本,如何恢复股东的信心。

2、上海橡皮公司的应对

风潮发生后不久,一位名为E.S.Little的外国人建议将上海所有的橡皮公司合并为一家,以节省开支,因为这些公司每年的董事费支出即达10万两,再加上代理人、经理、秘书、办公室租金、查账人、律师的费用每年又要10万两。E.S.Little的建议引起了一些投资者的共鸣。1910年11月9日,上海召集所有橡皮公司的股东开会讨论所面临的“橡皮形势”,讨论是否需要采取联合的方式。经过与会股东的选举,推选出15人组成委员会,并由委员会提出合并的简要方案。但是这一提议并未取得实效,委员会最终只有6个人参加,而且方案提出后也没有引发更多讨论和反应。

面对股东的质疑和指责,上海橡皮公司采取的应对措施是纷纷召开股东大会、公布财务报告,有的发放股息,以期恢复股东的信心,最终目的还是希望筹集更多资金以增加公司运营资本,维持生存。1911年有40余家上海橡皮公司公布了股东大会的记录和经营状况。综观这些公布的报告,可以大致将当时这些公司的经营状况分为经营状况欠佳和经营状况良好这两类。我们可以通过其报告内容了解它们的运营概况。

(1)经营状况欠佳的公司。Talang公司,董事们承认无法保证使地产实现财政自立的承诺。因此决定将股票面值从每股10两降低到5两,将资本从30万两调整到15万两,决定再陆续发行10万两公司债券,年息8厘,持有5年后可转为股票。Kroewoek Java公司第一次股东大会,董事遗憾地承认最初16个月的工作并不像公司成立时预期的那样顺利,直至1910年4月份才开始出胶,预计的橡胶出口量也没有达到。Amherst 6月30日也公布了年度财政报告,其结果并不令人愉快,橡胶出产令人失望。这家公司是其中一家广告宣传做得非常好的公司,但在去年的繁荣期中来得晚了些,从股票价值来看广告没发挥什么作用。对于公司管理者而言即使有好的出产,要支付给股东不错的股息也将是一项艰巨的任务。Shanghai-Klebang公司的报告显示了与去年招股说明书所许诺的那些内容远远不同的结果。秘书的薪水、股息、代理人的报酬等支出已花费了59327两银子。至1911年3月31日第一个财政年度内,利润还不及这一支出数额的四分之一,下一年度的利润看来也不可能支付股息和上海开支的一半。Shanghai-Malay-度因无法筹集资金陷入困境,提议出售公司资产,遭到股东的强烈反对,拒绝按照提议的价格放弃资产,公司得以维持下来。

(2)经营状况良好的公司。Dominion公司截至1910年12月31日资本已全部收足,讨论再发行11250股新股,每股票面10两,将资本提高到337 500两,新股尽可能按比例分配给公司现有股东。但新股不会立即发行。Repah公司有2000株橡树开始出胶,至1912年4月底估计收益约有8000美元。主席称董事有些受运营资金缺乏的阻碍,但他们希望这些不久将会因贷款而得以补偿,因为需要的数字不大,保障也很充足。Senawang公司“因缺乏营运资本而被牵制”。董事会认为弥补资本支出的最好办法就是额外发行新股。橡胶的出口额不断增加,1911年的出口额估计可达13万磅。期末股息是1911年1月31日前已付资本的23%。Karan公司已经有4000株橡树开始出胶,实现了内容说明书上所提出的出产6000磅橡胶的估计。Kota Bahroe公司已取得了相当可观的进步。橡树种植面积已从1170英亩增加到1420英亩,可出胶的橡树

有42000株,比1911年度增加2万株。此外,约有280英亩土地已被清理准备种树。橡胶的出口不断增加。预期将有更大进步。财务状况良好,收支盈余58027两,包括从上年度滚存的37000两。此外还有约52 000两现金,两者合计足以供应营运资金。Padang公司财务状况良好,收支余额77200.45两,足够需用。

由于篇幅所限,在此无法一一列举每家公司的报告,但它们所存在的问题与上述两类公司的概况大同小异,经营不佳者主要是还没有橡胶出产或缺乏营运资金而难以为继,经营良好的公司多已有营业收入,但除极个别的公司外也都陷于营运资金匮乏的困境,缺乏资金几乎是上海橡皮公司面临的普遍困难。尽管董事会提交股东大会的报告未必就是实际经营状况的真实反映,但这种方式使股东得以了解一些情况,并可以对有些问题向董事探询、质疑,参与公司经营决策的讨论,这一点是有积极意义的。

当然,也有股东认为“只要公司支付好的股息,股东就有理由对管理者表示满意”,而财务报告是否公布、股东会议召开多少都不重要。股息通常是在市场上对提高股票价值最有吸引力的。1911年在40家公司中有5家发放股息,1912年至少有10到12家公司发放股息。但从上海橡皮公司的运营资金缺乏和橡胶出产还比较少的事实来看,的确难以赚得足够的利润来发放股息。据一位知情者透露,有些公司“贷款、财产抵押的透支、甚至是债券都被用来支付股息,还有几例用资本来支付股息”。

上海橡皮公司在风潮发生后的应对措施没有挽回投资者的信心和股票不断下跌的趋势,几只在风潮发生后依然维持较高价格的股票到1912年也都跌至票面价值以下。尤其是作为领头羊的兰格志公司的股票从1912年初不断跌价,公司的主席也宣称他们对于股票市场或股票的市价无能为力。另一方面,国际市场的橡胶价格也未能如预期的那样在风潮发生后三四年内维持5先令以上的价格,而是不断下跌(见图1)。特别是在第一次世界大战爆发以后,因运输困难,导致原料无处承销,战争结束后至1922年间由于橡胶生产工厂闭歇既久,缺乏人工与资本,一时不易恢复,并且橡胶生产者方面源源采割,累年积蓄,汗牛充栋,也要有一个消纳的过程。因此,从1914年至1922年间的橡皮营业,几乎岑寂无闻。1922年底到1923年初,由于史蒂芬逊(stevenson)计划的推行使橡胶价格回升,上海又出现了一个橡皮股票投资的热潮。此后长时期内橡皮股票又处于低迷状态,直至1937年上海沦为“孤岛”以后,橡皮股票再度成为投资的热门。在这样的大背景下,上述上海橡皮股票公司有改组、有闭歇、亦有合并,但绝大部分依然继续经营。

三、上海橡皮公司的后续发展

首先从橡胶产量来看,上海橡皮公司有扩张的趋势。通过将1912年6月、1917年11月和1939年上海各橡皮公司橡胶出口额进行比较,即可直观地反映这一趋势:

上海橡皮股票公司不仅在橡胶出产方面有切实推进,而且,在1922年11月后,再度成为上海西商证券交易所(又称众业公所)进出较繁、买卖较多的股票。这次股票价格的上涨同样由于橡皮原料的上涨。1921年,英国鉴于橡皮销路迟滞,派出以史蒂芬逊为首的委员会赴南洋一带调查。制订生产出口限制计划,即“史蒂芬逊计划”。自此计划推行后,橡胶供应量减少,橡皮原料价格突然飞涨。上海橡皮股票,亦因原料涨价,步步高涨,股票价格自1922年11月至1923年6月间上涨了两三倍,少者亦涨了50%。此外,上海橡皮公司在后续发展中几乎都开始发放股息,股息发放除个别年份、个别公司外是普遍推行的。

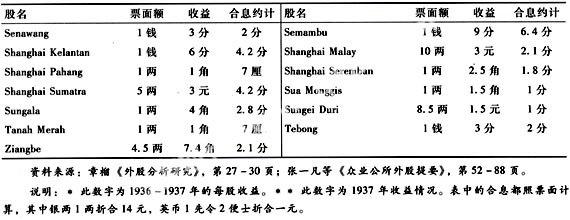

表2显示,1925年各公司派发的股息与股票面值相比而言,收益率是非常高的,即使与股票成交的最高价格相比,其收益率也都在10%以上。1926年,橡皮股票价格一度出现从2先令涨至36先令的景况。但在1928年11月1日英国宣布废止史蒂芬逊计划,从此橡胶生产又进入自由竞争时期,橡胶种植家再度陷入严重的恐慌局面。

在这一发展阶段也出现了一些公司合并、清理与改组的情况。在橡皮股票风潮中影响最大的Langkat(兰格志)公司就经历了几度改组。首先是中国垦植公司和上海银公司由该公司蜕化而出后,改定股份25万股,每股面值由荷币100盾调整为10盾,除种植橡树外兼营锯木厂、油矿、金刚石矿等,但橡树以外各事业频年折阅,亏损70余万元,至1939年,公司将油矿出售,得荷币15万盾,随之将公司股本重行估价,每股由10盾减为5盾,一切亏损之数,统行开除,从此专营橡树种植事业。1925年,Karan Rubber Estate公司与Gula—Kalumpong合并,Karan公司自动结束。

1931年,新成立了一家橡皮信托公司(Rubber Trust)。当时因橡胶价格狂跌,生产成本远在产品价格之上,各公司之缺乏流动资金者,均岌岌可危。由惠通洋行大班等发起组织该公司,募集资本,乘机收买无法维持之公司股份,或合并之。额定2500万股,每股规元1两,最初实收541000股,至1937年收买一家种植园后,股票数额达到1082 000股,计股本规元1082000两。该公司一部分资金投资上海各橡树公司股份,若就市价与其账面价值比较,溢出甚巨。

1932年,10家橡皮公司通过减资改组来增发新股,将股票面值从规元1两调整为1钱。并增发新股吸收资本。这10家公司新增股本数分别为:Batu Anam增6.4万两,Chemor United增4万两,Cheng增70096两,Kroewoek Java增17.6万两,Repah增9万两,Samagaga增67400两,Semambu增6万两,Senawang增7.6万两,Kelantan增7万两,Tebong增32.8万两。

1937年上海沦为“孤岛”后,由于游资充斥,投资外商股票成为资金逃避的一种形式,再加上橡皮原料价格又有上涨,橡皮股票交易出现了又一轮高潮。1940年,上海众业公所上市的外商股票有95种,企业股票有88种,其中橡皮股票就占了35种,约占企业股票总数的40%。其中Batu Anam(Johore)(伯土安南),Chemor United(志摩),Cheng(陈氏),Java-Consoli,dated(楂华康沙),Kroewoek Java(克罗华),Repah(里派),Rubber Trust(橡皮信托),Senawang(薛纳王),Shanghai Kelantan(克伦登),Tanah Merah(太拿马拉),Tebong(地傍)等11种橡皮股票都是成交最多的热门股票。

从表3的统计来看,依照票面来合息,似乎利息优异的也非常多,但是照市价计算,则合息起来,其数字就大不相同。橡皮股票的价格在1938-1940年间增加的程度,大致在一倍至三倍之间。这一期间橡皮股票上涨的主要原因仍在于橡皮原料本身的价格提高了,又因橡皮出售的价格以外币计算,因外汇紧缩,则股票的收入核算起来,自然增多。

四、结语

第一,橡皮股票风潮与此前发生的1883年倒账风潮和1897年贴票风潮相比,根本特征是其起因于对实业股票的投资与抵押,而且反映了上海与国际市场的密切关系。因此,对这次风潮进行研究时应该从橡皮股票公司着手分析其原因与结果,否则得出的结论可能失之片面。

第二,橡皮股票既然是实业性质,其价格最终不能离开橡皮公司经营收益这一基础的支撑。橡皮公司作为一种实业,有它本身的经营特点和生产周期。种植橡树要经过五六年的生长期始能收获,即使五六年的树龄采脂也太早,因为过早采脂不仅伤害橡树的元气,而且树脂淡而不浓,多含水份,质量比较差。所以比较科学的做法是树龄7年时开始割胶,树龄10年以上的收获就逐渐降落,至第十六七年,即经过采割期之第10年,则几乎没有树脂可采。根据马来联邦西塞利种植公司的报告,在1906至1909年4年间平均收获量:7年树龄每树平均产量132磅,每年每树33磅;8年树龄每树平均产量237磅,每年每树59磅;9年树龄每树平均产量485磅,每年每树121磅;10年树龄900磅,每年每树225磅。所以橡皮公司在成立之初的五六年时间内,以投入为主,赢利较小,其资产价值不仅受国际市场的橡胶原料价格影响,而且受橡树生长规律的制约。而在橡皮股票风潮发生前涌现的大量橡皮公司,在还没有出产橡胶甚至还没有种树的情况下,其股票价格已溢出面值数倍、十数倍,失去了实际经营收益基础的橡皮股票价格就如同建筑在沙滩上的大厦,盖得越高越容易轰然而倒。

第三,仅就橡皮事业而言,若当事者营业得当,组织合法,确有获利之可能。但必须指明,1910年橡皮股票风潮中上海橡皮公司在经营上的确存在不得当的地方。首先是管理支出的成本太高,每家公司的规模很小又各自为政,许多董事除了在募集股本上的号召作用外,对如何经营橡皮公司所知甚少,但他们却要将募集的股本、抵押贷款等作为酬劳装进自己的口袋。在经营上还出现以参与投资其他橡皮股票作为公司赢利手段的做法。如Alma公司的董事曾将营运资本全部贷出,在1910年1月22日预付85000两购买了100股兰格志公司股票。另外还购买了2 000股薛纳王股票。当股东质问董事“这是一家橡皮公司还是信托公司”时,主席的回答却是“董事们正在为公司尽最大努力工作,这些贷款带来了极好的收益,而且也非常安全。去年的跌价引起所有这些麻烦,这项交易是合法的”。Provident公司投资了志摩合众地产公司(Cheroot Rub-ber Estates,Ld.)的股票,当股价暴跌引起公司的困难时,主席的解释是“当购买时这只股票看上去很有前途,他们希望借此改善新公司的财务状况”。这些情况可能不只出现在个别公司,它所反映的问题是橡皮公司管理者的不胜任及缺乏对公司长远发展的规划。因为这样造成的后果是通过贷款、抵押等方式投到橡皮公司的钱没有进入生产领域,而是再度进入投机市场,形成信用、资金、价格的泡沫链,一起导致了风潮的爆发。

第四,橡皮股票风潮发生后,尽管有些公司清理或改组,但绝大多数橡皮公司还在勉力经营,它们定期召开股东大会、公布财务报告、发放股息。从资本状况来看,橡皮公司普遍存在营运资金不足的困境,由于资金链的断裂,公司不仅无处贷款,而且股东原来认购的股票大部分未交足金额,亦因为股价的暴跌而停止交款,所以公司不得不通过减资改组增发新股、发行债券等形式筹集资本;从生产状况来看,橡树的种植面积在增加,橡胶的出口量也不断增长;从橡皮股票的交易情况来看,橡皮股票依然占据西商证券交易所的大头;从股票的收益和股息发放情况来看,股东获得了一定的收益。

第五,橡皮股票风潮的发生与人们的投机性有密切关系。橡皮风潮发生后,曾有人做过这样的评论:“这个社会中没有人可自豪地宣称与这次繁荣的不道德无关。公众吵闹着购买股票,董事以他们的名誉为号召,信任卖主或发起人的保证;卖主和发起人则信任其他人的陈述,认为橡皮每磅11先令以上的详细资料不重要,认为公众准备接受提供给他们的所有股份。”这一评论是比较公允的,各方力量在暴利面前都失去了理性的判断,投机的心理占据了上风。所以当人们事后反思失败的原因时,也不得不承认问题其实早就存在。《申报》之《时评》谓:“方橡皮股票之初流行也,沪市逐利者争相购买,欣欣然有喜色,以为非分之财从此可大发矣,谁意不旋踵而前之妄想发财者,至于荡产倾家,而祸犹未已,害中于金融而毒波于外埠,风潮所激荡,乃至市面岌岌不可以终日,亦可谓大惩而大戒者矣。顾以吾民之愚而无远虑,一闻横财之来,辄心旌摇摇而不能自主,虽明知其有无穷之害,而以利令智昏故,终思姑为万一之谋,今纵其创已甚,而他日未必能痛定思痛也,嗟乎,民智未开,民德未进,祸患可以易端,而无由禁绝,可悲而可痛者,夫岂止此橡皮风潮而已哉。”

当然,风潮的发生亦有一定的警世作用。1922年和1937年后曾两度出现投资橡皮股票的热潮,但由于1910年橡皮股票风潮的前车之鉴,故没有因过度投机而诱发金融风潮。曾有人这样形象地描述了橡皮股票风潮对1923年橡皮股票交易的影响:

然而狂热者虽多,如惊弓之鸟者亦不乏其人,狂热者贪图目前之利,虽欲作侥幸之投机,而曾经因此破产或失业者,则以为殷鉴不远,覆辙可惧,即一般实业家经济家亦如目迷五色、坠入五里雾中,以为橡皮营业之前途,发达欤?衰败欤?涨价欤?降价欤?瞻前顾后,踌躇莫决。

但是,在近代上海,人们在暴利面前所表现出的投机心理却时时可见,1897年的贴票风潮和1921年的信交风潮都肇祸于类似的投机行为,众人的盲从与狂热相互激荡往往会摧垮投资的理性,而演化成狂热的投机。“祸患可以易端,而无由禁绝”,可以说是一个非常精辟的总结,其中所蕴含的社会、文化原因发人深思。

(责任编辑:陈炜祺)