并购失败:管理者利益保护还是经济安全威胁解除?

2009-05-25陈玉罡,孙晓辉

陈玉罡,孙晓辉

[摘要]凯雷集团并购徐工机械是国内第一起由国际私人股权基金获得大型国有企业绝对控股权的案例。文章采用事件研究法,以徐工机械控股的上市公司徐工科技为研究对象,分析了此次并购过程中的五个事件:首次签署并购协议,博客门事件,修订并购协议,二次修订并购协议,协议到期。研究表明上市公司股东在前两个事件中获得了显著的正超常收益,而在后两个事件中的超常收益显著为负,至协议到期并购失败后又获得显著为正的超常收益。从并购过程中的市场反应来看,支持经济安全威胁的证据比支持管理者利益保护的证据更强。

[关键词]并购;管理者利益保护;经济安全威胁

[中图分类号] F621[文献标识码] A

[文章编号] 1673-0461(2009)11-0027-06

※本研究得到中山大学青年教师起步资助计划的资助。

一、引 言

私人股权基金(private equity fund)在我国仍属于崭新的事物,它不同于公开发行的共同基金(mutual fund),也与私募基金(private placement fund)有一定的差异。私募基金是指资金的来源是私下募集而不是公开募集的,而私人股权基金则是指资金的投向是私人股权而非上市公司。

由于中国存在巨大的投资机会,私人股权基金正将收购目标定位于中国企业。私人股权基金凯雷收购徐工引发了国有企业资产贱卖的争论,一方认为私人股权基金是“嗜血的蝙蝠”,通过低价收购目标企业资产攫取高额收益,更可能发生的是通过收购行业龙头企业威胁中国经济安全;另一方则认为私人股权基金扮演着“救世主”的角色,通过收购具有发展潜力但同时在技术、管理等方面存在问题的企业,依靠其独特的组织治理结构及投资方式来提升目标企业价值。如果资本市场能有效地甄别私人股权基金的性质,那么通过对收购过程的市场反应研究就能洞见一些端倪。

由于凯雷收购徐工机械案是国际私人股权基金在中国获大型国企绝对控股权的第一起案例,对这一案例进行研究有着重要的意义。本文拟选定徐工机械控股的上市公司徐工科技为研究对象,采用事件研究法,通过对上市公司徐工科技在并购过程中发生的五个事件中获得的超常收益的变化来分析资本市场对各次事件的反应。

二、案例背景

(一)凯雷和徐工

凯雷(Carlyle)集团1987年成立,是全球最大私人股权投资公司之一。为此次收购,2005年2月凯雷专门成立了全资子公司凯雷徐工机械实业有限公司(下称凯雷徐工),注册地开曼群岛。

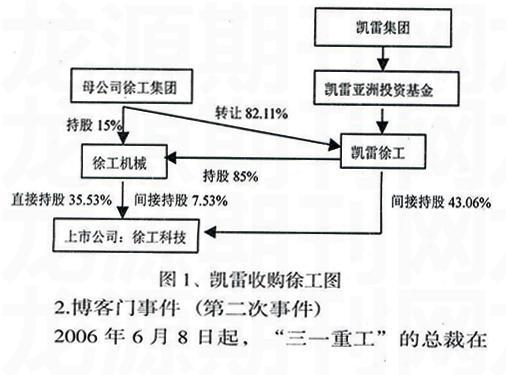

徐工集团是徐州市政府于1989年组建的一家特大型国企集团,是目前国内最大的工程机械制造企业。2002年7月,徐工集团与四家资产管理公司共同出资设立了徐工集团工程机械有限公司(徐工机械)。徐工集团还设立了一个上市公司“徐工科技”。2003年1月,徐工机械无偿受让徐工集团持有的“徐工科技”35.53%的股权,成为上市公司的第一大股东。另外,徐工机械还通过关联公司间接持有“徐工科技”7.53%的股权。

(二)凯雷徐工并购徐工机械过程

1.凯雷与徐工签署第一份并购协议(第一次事件)

2004年,凯雷亚洲投资公司、美国卡特彼勒公司、华平创业投资有限公司、美国国际投资集团、摩根大通亚洲投资基金和花旗六家机构参与了徐工机械售让的公开竞标。首轮出价中,凯雷以接近徐工机械两倍净资产的价格处于领先,原被外界看好的卡特彼勒在首轮竞标中出局。第二轮中,通过各方面的洽谈凯雷最终获胜。2005年10月25日,双方在南京签署了《股权买卖及股本认购协议》和《合资合同》。协议指出徐工集团将其持有的徐工机械82.11%的股权转让给凯雷徐工,转让价格为人民币2,069,125,000 元,凯雷徐工以等额美元于交易完成时支付。徐工机械在现有注册资本人民币1,253,013,513 元的基础上,增资人民币241,649,786 元,增资全部由凯雷徐工认购,其中60,000,000 美元于交易完成时支付;另60,000,000 美元以徐工机械2006 年的经常性EBITDA 达到约定目标作为支付条件。本次股权转让完成后,凯雷徐工将持有徐工机械85%的股权,徐工集团将持有徐工机械15%的股权,徐工机械变更为中外合资经营企业。由于凯雷徐工持有徐工机械85%的股权,将导致间接控制徐工科技43.06%股份,根据《上市公司收购管理办法》,凯雷徐工将触发对徐工科技股东的全面要约收购义务。2005年10月26日,在宣告公司第一大股东徐工机械发生股权变更的同时,徐工机械受凯雷徐工的委托作为履行全面要约收购义务的主体向所有股东发出了要约收购。流通股收购价格为3.11 元/股,共213,622,596股,非流通股为2.24 元/股,96,754,141股。同时合同中对公司董事会进行了安排:合资公司董事会由9 名董事组成,其中2名董事应由徐工集团委派,6名董事应由凯雷徐工委派,其余1名董事应由总经理担任。董事会设董事长1名,由凯雷徐工委派的董事担任,副董事长2名,由徐工集团委派的董事担任。而公司的管理层则基本保持不变。凯雷对徐工收购的关系如图1所示:

图1、凯雷收购徐工图

2.博客门事件(第二次事件)

2006年6月8日起,“三一重工”的总裁在博客上发表自己的观点,认为徐工拥有强大品牌优势,主导产品市场占有率第一,年收入170亿元,却以20亿元出让,是严重的国有资产贱卖。他表示愿意全盘接受凯雷方案,并加价30%也就是26亿元人民币收购徐工,从而引发了“博客门事件”。随后他在另外9篇博客中论证,三一重工这样做既是为了自己,也是为了国家,因为制造业是国家的战略发展产业,而战略发展产业主导权是国家主权。博客门事件至少引发了两大争论:一是国有资产是否被贱卖?二是外资并购是否威胁到国家经济安全?这一争论也引起了政府的重视,延缓了对收购案的审批。

3.凯雷与徐工签署修订协议(第三次事件)

2006年10月16日,凯雷徐工、徐工集团及徐工机械共同签署了股权买卖及股本认购修订协议。凯雷徐工以相当于人民币 1,217,132,353 元的等额美元购买徐工集团所持有的40.32%徐工机械股权(按届时适用的汇率计算);同时,徐工机械在现有注册资本人民币 1,253,013,513元的基础上,增资人民币242,518,744元,全部由凯雷徐工认购,应支付的对价为相当于人民币584,223,529元的美元(按届时适用的汇率计算);上述股权转让及增资完成后,凯雷徐工将拥有徐工机械50%的股权,徐工集团仍持有徐工机械50%的股权,徐工机械变更为中外合资经营企业。收购完成后,徐工的控制权仍在中方手中。这一方案需政府相关部门审批。

4.凯雷与徐工签署再修订协议(第四次事件)

2007年3月19日上市公司发出公告,说明在3月16日徐工集团与凯雷集团再次签订合作协议,徐工集团下属的徐工机械公司国有股权出让比例进一步下调,徐工集团与凯雷集团将分别持有徐工机械55%和45%的股权,中方获得控股权。

协议还就合资公司董事会构成作出约定:合资公司董事会由9名成员组成,其中中方5名,外方4名,董事长由徐工集团委派人员担任。此外,凯雷集团继续承诺合资企业保持徐工品牌,并帮助合资企业引进发动机、载重车底盘等新项目。外方直接或间接转让所持股权须得到中方同意等限制性条款保持不变。

5.凯雷与徐工的协议到期(第五次事件)

2008年7月23日,上市公司接到实际控制人徐工集团书面通知,徐工集团、凯雷徐工机械实业有限公司、徐工集团工程机械有限公司签署的《股权买卖及股本认购协议》等一系列合资入股合同有效期已过。徐工集团与徐工机械也不准备与凯雷方面再次商谈合资事项。

三、研究假设

国外学者曾研究过外资并购对东道国目标公司股价的影响。Eun、Kolodny和Scheraga(1996)研究了1979至1990年间225宗外国投资者收购美国目标公司的事件,发现目标公司在并购消息公布前5天和后5天共11天的期间内获得了37.2%的累积超常收益率。[1]Kuipers、Miller和Patel(2002)研究了1982年~1991年181宗外国投资者收购美国目标企业的样本,发现目标公司在并购消息公布前1天和当天共两天的期间内获得了23.7%的累积超常收益率。[2]Bris和Cabolis(2008)发现跨国并购中目标公司获得的超常收益比国内并购要高。[3]我们将这一现象称为“外资并购正财富效应”。根据以上研究,我们提出研究假设一:

假设一:凯雷收购徐工的消息公布后第一次事件发生期间目标企业上市公司股东获得的超常收益为正。

国外研究还表明,当并购中出现一个竞价者时,目标公司的股东将获得更大的超常收益。Croci(2006)研究表明首次收购消息公告时目标公司在[-2,2]窗口期内获得的超常收益平均为17.32%;当有竞价者出现时,目标公司的股东获得的超常收益为18.46%。而且有竞价者时目标公司不会在收购宣告至收购终止间的过渡期内经历后文提到的反转现象。[4]

假设二:博客门事件发生期间目标企业上市公司股东获得的超常收益为正。

从外界的舆论压力来看,凯雷对徐工的并购行为被渐渐视为敌意收购,当政府介入后,凯雷作出相应让步。在敌意收购中,收购公司支付的溢价相对较高。Servaes(1991) 研究发现在美国,从收购宣告日起至收购结束日止,敌意收购给目标公司带来的超常收益接近32%, 而友好收购带来的累积超常收益仅仅为22%。[5]类似地,Franks and Mayer(1996) 也发现在英国敌意收购中目标公司在(0,20)期间获得的累积超常收益接近30%,而友好收购中是18%。[6]从上面的研究来看,由于政府的介入,目标企业获得的对价会提高,徐工科技的股东获得的财富效应将会增加。我们将这一假设称为“敌意收购溢价假设”,从而有假设三和假设四。

假设三:凯雷第一次修改协议期间目标企业上市公司股东获得的超常收益为正。

假设四:凯雷第二次修改协议期间目标企业上市公司股东获得的超常收益为正。

但也可能存在这样的情况:目标公司的管理层无法有效地对企业进行管理,但却为了保护自己的私人利益(比如在企业中的地位,权利等)而尽可能地阻止并购的发生。Manne(1965)就指出控制权争夺可以作为对管理者的外部控制。[7]如果管理者不能有效管理企业将可能使企业被收购,从而使管理者的地位和私人利益丧失。当外部企业发出收购目标公司的信号时,低效率的管理者将可能被高效率的管理者替代,因而收购信号的发出会给企业带来正的超常收益。但原来的管理者如果在收购信号发出后通过各种方式争取其地位和私人利益,将会在一定程度上损害目标企业股东的利益。一旦原有管理者仍然拥有目标公司的部分控制权的信号发出,将会给目标企业带来负的超常收益。Ruback(1988)研究发现在收购中出现起诉时,目标公司在[-1,0]两天窗口期的超常收益为-1.79%,在收购被管制时为-2.90%。[8]我们将这一假设称为“管理者利益保护假设”。

另外,如果凯雷通过收购徐工机械从而控制行业的龙头企业,进而威胁到中国的经济安全,那么只要凯雷没有退出并购,每一次让步修改协议时都表明收购发生的可能性在增强,市场对徐工科技的反应应该是负向的。Croci(2006)发现因为反垄断而终止的收购中,在宣布收购到收购终止的过渡期间内目标公司的超常收益为-70.22%[4]我们将这一假设称为“经济安全威胁假设”。根据“管理者利益保护假设”或“经济安全威胁假设”,我们可以得出研究假设五和假设六。

假设五:凯雷第一次修改协议期间目标企业上市公司股东获得的超常收益为负。

假设六:凯雷第二次修改协议期间目标企业上市公司股东获得的超常收益为负。

Bradley, Desai, Kim(1983)研究了112起未成功的收购后发现在未来三年内目标公司的超常收益是-2%。[9]Croci(2006)研究了1990年~2001年最终未能成功并购的目标公司的超常收益,发现在宣告终止并购时的超常收益是-10.61%。当目标公司宣布终止时,目标公司的超常收益是-4.33%;而当收购公司宣布终止时,目标公司的超常收益是-14.49%。[4]我们称这一假设为“并购失败负财富效应”假设。

另外,从逻辑上来讲,如果在收购消息第一次公布时目标企业获得正的超常收益,那么表明这一收购是有利于目标企业的。但当收购公司宣告收购终止后,目标企业的超常收益应该为负。同样,如果收购消息第一次公布引起的市场反应是负向的,那么宣告终止后的市场反应应是正向的。Ruback(1988)研究了未成功并购在首次接受要约时和宣告终止时目标公司的超常收益,发现[-1,0]两天的窗口期内,首次接受要约时目标公司获得的超常收益为4.5%,而在要约终止时获得的超常收益为-10.69%。[8]我们称这一假设为“反转效应假设”。根据上面两个假设,我们得出研究假设七:

假设七:当凯雷收购徐工的协议到期期间目标企业上市公司股东获得的超常收益为负。

但如果“经济安全威胁假设”成立,则当凯雷收购徐工失败后,市场对此的反应应该是正向的。因此我们有研究假设八:

假设八:当凯雷收购徐工的协议到期期间目标企业上市公司股东获得的超常收益为正。

四、并购过程中的市场反应变化

1.研究方法

本文采用事件研究法对并购过程中的五次事件的市场反应进行研究。研究窗口将每次事件的发生日定为每个事件期的第0天。如果事件发生日为非交易日或停牌,则顺延至事件发生日的第一个交易日。

(1)由于徐工科技并购宣布日2005年10月26日当天处于徐工科技股票的停牌期,因此我们将公告日后的第一个交易日2005年10月27日定为第一次事件发生日。

(2)博客门事件以2006年6月8日为第二次事件发生日。

(3)修订协议的公告日2006年10月16日定为第三次事件发生日。在这次事件的第27个交易日是股改日,我们剔除这一天的市场反应。

(4)进一步降低外资控股权的修订协议公告日2007年3月19日定为第四次事件发生日。

(5)协议到期的宣告日为2008年7月23日,当日及24日处于停牌期,以7月25日作为第五次事件发生日。

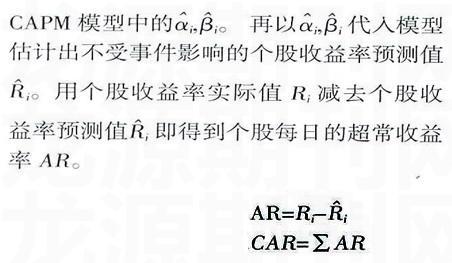

选择 [-30,+30]作为研究市场反应的窗口期来计算个股获得的超常收益率。在此之前先利用每次事件发生日前第121个交易日至前第31个交易日作为估计期,根据日回报率以及上证综合指数日回报率估算出

CAR=∑AR

个股股价数据和指数数据来源于wind数据库。

2.并购过程中五次事件的市场反应

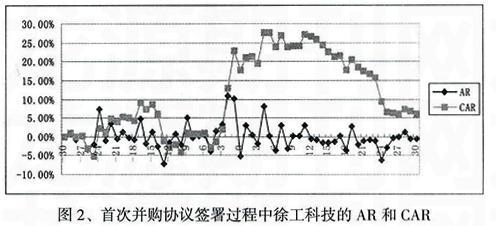

(1)首次签署并购协议时的市场反应(见图2)

2005年10月首次签署并购协议的窗口期 [-30,30]中,有26个交易日的日超常收益率为正。61个交易日的累积超常收益率(CAR)为6.14%。CAR在事件发生日后第5个交易日达到最高,为27.72%。T检验的结果表明整个窗口期的CAR是显著的(t=8.098)。

(2)博客门事件中的市场反应(见图3)

在博客门事件中,有24个交易日的日超常收益率为正。61个交易日的累积超常收益率(CAR)为8.17%。CAR在事件发生日后第17个交易日达到最高,为16.33%。但T检验的结果表明整个窗口期的CAR并不显著(t=0.636)(见图4)。

(3)签署修订协议过程中的市场反应

在2006年10月签署修订协议的过程中,有28个交易日的日超常收益率为正。61个交易日的累积超常收益率(CAR)为-14.53%。T检验的结果表明整个窗口期的CAR是显著的(t=-3.216)。CAR在事件发生日后第1个交易日达到最高,为11%,随后呈现下降趋势。

(4)进一步修订协议过程中的市场反应(见图5)

在2007年3月进一步修订协议的过程中,有21个交易日的日超常收益率为正。61个交易日的累积超常收益率(CAR)为-62.09%。T检验的结果表明整个窗口期CAR是显著的(t=-9.838)。CAR在事件发生日后呈明显下降趋势。

(5)协议到期过程中的市场反应(见图6)

在2008年7月协议到期并购终止的过程中,有34个交易日的日超常收益率为正。61个交易日的累积超常收益率(CAR)为-58.61%。T检验的结果表明整个窗口期CAR是显著的(t=16.656)。CAR在第16个交易日达到最高76.68%。CAR在事件发生前后[-2,2]的5个交易日内就获得31.81%的累积超常收益。

综合以上并购过程中五次事件的市场反应,我们可以看到:

(1)在首次并购方案出台时,投资者预期并购有利于上市公司,因而上市公司的股东获得了显著的正超常收益,市场反应是正向的,假设一得到验证,说明外资并购的正财富效应存在。

(2)博客门事件挑起了三一重工与凯雷的并购之争,即出现了竞价者,这种情况能进一步提高徐工集团的要价,也更有利于其控制的上市公司,因而上市公司的股东再次获得了正超常收益(但检验结果不显著),市场反应也是正向的。

(3)由于博客门事件使得并购进程延迟。凯雷为了推进并购进展,对并购协议做出了让步,并进行了修订,以期成功获得审批。对这一修订的并购协议,市场给出了负向的反应,上市公司的股东超常收益转变成显著为负,假设三没有得到验证,假设五得到验证,说明 “敌意收购溢价”假设没有得到支持,而“管理者利益保护”假设或“经济安全威胁”假设获得数据的支持。

(4)对凯雷的再次让步和修订并购协议,市场又一次给出了负向的反应,同样支持了“管理者利益保护”假设或“经济安全威胁”假设,假设六得到验证而假设四没有得到验证。

(5)协议到期凯雷的并购终止后市场给出的反应是显著为正的,假设八得到验证,市场反应与“并购失败的负财富效应”或“反转效应”刚好相反,而与“经济安全威胁”假设吻合。

五、管理者利益保护还是经济安全威胁解除?

从凯雷收购徐工的全过程中,我们获得与以前的实证研究相似的结果。外资并购的正财富效应在首次宣告收购消息时存在。但随着博客门事件的发生,并购过程被延迟。收购方一再地修改协议并未得到市场的认可。最终收购以失败告终。

从以上五个事件来看,首次并购方案的出台和博客门事件纯属市场行为,因而市场的反应是正向的;然而随着博客门事件的升级,政府的影响力开始起作用,促使凯雷逐渐放弃了控制权。尽管凯雷的让步看上去使国内企业获得了更多的利益,但上市公司的超常收益反而由正转负。这次并购过程中的市场反应的变化耐人寻味。按照管理者利益保护假设或经济安全威胁假设,并购过程中凯雷的让步会损害徐工科技的股东利益。那么这种损害究竟是因为管理者在保护其自身的利益导致的还是因为经济安全威胁的存在导致的?

如果我们从管理者利益保护这个角度出发去看私人股权基金的收购,那么凯雷作为私人股权基金,其收购徐工股权的目的是通过进驻目标公司的管理层,帮助目标公司改善经营管理,从而提升目标公司价值再转手卖出。他们从进入目标公司之初就要考虑将来如何“退出”的问题。他们的进入将替代现有的管理层,这会在一定程度上损害现有管理者的利益。现有的管理层为了保护自身的利益,将会尽可能地阻止收购的成功。收购如果失败,目标公司股东的利益将会受损,从市场反应来看,失败后目标公司股东获得的超常收益应是负的。但从本次事件来看,协议到期后目标公司的股东获得了显著的正超常收益。

并购宣告终止后,市场对此并没出现以往实证研究所表明的负向反应。并购失败的负财富效应或反转效应都没有出现。在正式公告并购终止之前的7月11日,当徐工科技宣布大股东徐工机械正筹划重大资产重组事项,拟通过定向增发的方式收购徐工机械下属企业资产和股权时,凯雷实际上已经出局。为了避免上市公司在宣布并购终止后出现大的反转效应,徐工科技需要提出新的重组方案。Croci(2006)研究发现当有新的替代方案时,宣告以前的并购终止获得的负财富效应不显著[4]。徐工科技在凯雷并购终止前后及时出台替代方案不但没有给自己带来负的财富效应,反而获得了显著为正的财富效应。如果我们从经济安全威胁这个角度出发去看本次收购,那么凯雷在协议到期后,经济安全的威胁被解除,加上目标公司有了新的重组方案,因而股东获得的超常收益是显著为正的。

从整个收购过程来看,本次并购失败最主要的因素在于经济安全,而不是管理者利益保护。

[参考文献]

[1]Eun, C., Kolodny, R. and Scheraga, C. Cross-border acquisitions

and shareholder wealth: Tests of the synergy and internationalization

hypotheses[J]. Journal of Banking and Finance, 1996,20:

1559-1582.

[2]Kuippers.D., Miller, D. and Patel A. The legal environment and

corporate valuation: Evidence from cross-border takeovers

[M/OL].EFA 2002 Berlin Meetings Presented Paper. Available at

SSRN: http://ssrn.com/abstract=277488, 2002:1-49.

[3]Bris ,A. and Cabolis C.. The Value of Investor Protection: Firm

Evidence from Cross-Border Mergers[J]. The Review of Financial

Studies,2008,21: 605-648.

[4]Croci E. Stock Price Performance of Target Firms in Unsuccessful

Mergers and Acquisitions[M/OL]. http://ssrn.com/abstract= 2006,

766304,1-36.

[5]Servaes, H.. Tobins Q and the gains from takeovers[J]. Journal

of Finance, 1991,46(1), 409-419.

[6]Franks, J., Mayer, C. Hostile Takeovers and the Correction of

Managerial Failure[J]. Journal of Financial Economics, 1996,

40, 163-181.

[7]Manne, H.G. Mergers and the Market for Corporate Control[J].

Journal of Political Economy,1965:110-120.

[8]Ruback, Richard S., 1988, Do target shareholders lose in

unsuccessful control contests?[A].in Alan J. Auerbach, eds.:

Corporate takeovers: Causes and consequences [C]. Chicago:The

University of Chicago Press.

[9]Bradley, M., Desai, A. and Kim E. H. The Rationale Behind

Interfirm Tender Offers:Information or Synergy?[J]. Journal of

Financial Economics, 1983, 11( 1-4): 183-206.

Acquisition Failure: Protecting Management Benefit or RelievingEconomic Security from Threat?——Case Study on Carlyle Acquiring Xugong

Chen Yugang1,2,Sun Xiaohui 3

(1.School of Business, Sun Yat-sen University, Guangzhou, 510275,China;2.Shenzhen Junrong Wealth Management Research Insititute,Shenzhen518036,China;3.Security Times,Shenzhen518036,China)

Abstract: Carlyle acquiring Xugong Machinery was the first case in China that international private equity fund intended to acquire a huge state-owned enterprise and obtain the absolute control right. By means of event study, this paper studies the case of the listed company Xugong Technology Co, Ltd.(XTCL)controlled by Xugong Machinery and analyzes five events in the process of acquisition: signing the initial agreement of acquisition, Blog scandal, revising the agreement of acquisition, revising the agreement of acquisition again, and the agreement being due. This paper shows that shareholders in the listed company obtained significant positive abnormal returns in the first two events, significant negative abnormal returns in the next two events, and significant positive abnormal return in the last event. According to the market reaction to the process of acquisition, evidence supporting economic security is more than that in favor of management benefit protection.

Key words: acquisition; management benefit protection; threat to economic security

(责任编辑:张丹郁)