十三周找出现金流的流向

2009-05-21汤维维

汤维维

这场金融危机演化而来的经济危机,还将持续多久?六个月?半年?两年?还是更久的时间?针对这场令每个CFO坐立不安的考验,达雷尔·里格比的建议是:最为快速有效的方式就是提高现金流的使用率。最有成效的提高方式就是通过13周的现金流流向图来找出“差额”,弥补空缺。

正如达雷尔·里格比所说,我们正处于一场低空飞行的湍流之中。在三万英尺上空,我们可以选择通过演算避开风暴或者利用滑行减少能耗,但是如果我们贴地三千英尺飞行,我们必须要迅速反应,无从躲避。这需要更为快速而精准的判断力,而这一切都建立在对已有资源的全盘迅速掌握之中。

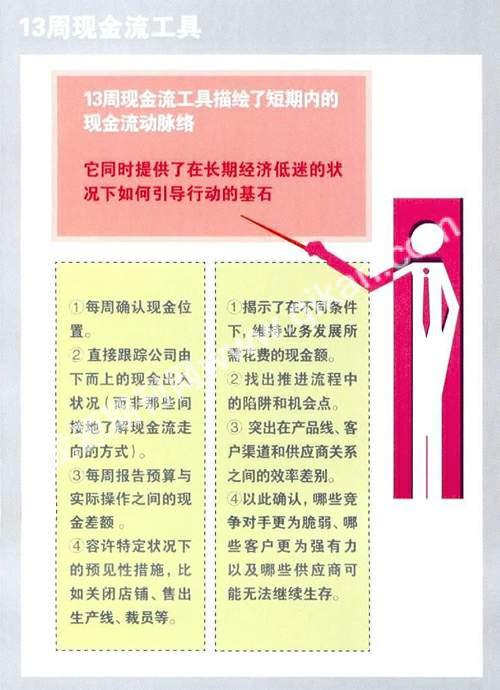

十三周的现金流工具就是低空飞行的测高仪、燃料表(参见下页图)。

BMR:为什么现金流管理突然变得至关重要?

里格比:在这一次的经济危机中,信任的破产是导致多米诺骨牌倒下的根本原因。对于那些现金流管理有问题的企业来说,眼下外部的资金支持已经变得不那么现实,怎样更有效地从内部产生现金流成为更为迫切的任务。而实际上,产生现金流对于一贯不善于管理的企业来说,更是难上加难。

我们看到,沃尔玛正在用更为强劲的手段,通过资源整合以抢夺更大的市场空间。为了获得现金,这家企业削减了投资支出,中止了股票赎回计划,大量削减库存,同时它将原本用于开新店的资金用于旧店改造。这一系列的措施强化了运营效率,并且让沃尔玛能够继续维持最低价位销售,而不是毁掉自己。

BMR:为什么通过观察现金流来管理公司更有效率?

里格比:在眼下的低迷时期,对于现金流和流动资金的观察可以使得管理者明白,需要用多少现金维持企业运转,以及在不同的情形下如何维持商业运转。甚至,有可能让管理者看到潜在的改进机会。

他们也可以同时观察在产品线、顾客渠道、供应商关系等不同层面的投资回报率高低,以此制订更好的战略发展计划。他们还可以将视线外移,观察竞争者、顾客和供应商的现金流状况,以此分析哪些竞争对手是脆弱的、哪些客户更为强健、哪些供应商可能无法继续生存。

BMR:如何使用13周现金流图来提高效率?

里格比:采取提高现金流使用效率的方式非常直接有效。最初你需要尝试观察13周的现金流走向。从公司的最低端向上走,显示出每周中、每月中哪些现金流进入、转出,即在每个业务部门的走向。这种方式可以迅速掌握现金流的实际信息。然后将这个数字与预算数字相比较,那么长期导致差额的那些问题环节就将暴露无遗。

最为关键的做法是,将公司的实际流动资金需求、周期与竞争对手作比较。当详细记录下每个产品线“从原材料进货到最终销售给消费者”这一流程所需要花费的时间之后,与竞争者之间的差距会显示,目前企业的资金利用率是否有效。

除了关注信息收集之外,关注哪些杠杆将带来最佳效果是现金流分析中的关键元素。很多公司发现,在经济低迷时期,那些免费的或者廉价的资金将会掩盖一大堆问题。比如,以往或许粗放式的营销管理并没有问题,当销售速度下降、现金流紧张时,粗放式的销售或者生产成本就过于昂贵了。

BMR:沃尔玛是你所称赞的模范样本。我们看到,经济大萧条下,沃尔玛正在同时做着花钱和省钱的事情,一方面它大肆削减员工分红计划,另一方面,它飞速地增加在中国二三线城市的开店数量。为什么沃尔玛采取这样的经济危机应对策略?这是否会造成战略上的矛盾冲突?

里格比:沃尔玛仍然在消减现金流开支,你可以看到它开店的速度与过去几年相比有明显的减缓趋势。并且,它正在针对现有的店铺翻新,以转换其现有的投资组合。目前,来自已有店铺的销售数量增长为沃尔玛带来了每美元资本的更高利润。

我们可以预见到在不久的将来,沃尔玛仍将有能力通过改善现金流及投资回报来加强其店铺销售与消费者的忠诚度。因此,它将依然会获得来自顾客以及投资者的强力支持,而它的竞争对手在经济动荡中正在被迫撤退并收缩战线。

沃尔玛的超级大卖场被证明是一种强大的具有丰厚利润的盈利零售模式。当经济风暴降临时,所有的企业都会紧盯现金流和流动资金,以此维持稳定。保守的企业会采取防御性的手段,比如减少投资、降低花费和降低红利。沃尔玛的杰出在于它用一套组合拳来应对整个风暴袭击。

BMR:在经济危机中,哪些现金流指标和数据应该是被重点关注的?

里格比:任何现金流可能被堵塞的环节都应该引起公司管理者的注意,比如地域因素、产品线、目标顾客群或者业务流程⋯⋯当现金流进入这些环节,却没有按照议定的时间回归,或者回归的现金流数量不对应时,都值得管理者警惕。当净现值、投入资金的回报或者销售资产比例不足时,经理们都应该提高行动效率或者暂停在这些领域做的进一步的投资。

BMR:在经济低迷的时期,我们是否应该尽量保有现金流,减少对市场份额的扩张?

里格比:每个公司都会对其现金投资有一个隐性的或者显性的折扣率。正在遭遇现金流困扰的企业,应该考虑为它们的投资设定一个更高的折扣率,因为对于它们而言,现金意味着更为急迫而绝望的生存需求。有些时候,这样绝望而紧张的需求会引导公司管理者埋首于日常运营之中,而无暇顾及长期顾客需求。

如果这是危及到你生死攸关的时刻,那么这样的做法并无可厚非,但是显然这样的做法是不明智的。拥有雄厚的财务基础和丰沛的现金流的企业,往往会坚持对客户需求进行投资。这种做法将有助于维系客户,吞噬弱势竞争者的销售和盈利空间。

BMR:有趣的是,每次经济危机的时候,我们都看到GE公司大举投资建设生产线,以期待下一个上升轨道的到来。眼下是否是财务并购的良好时机?

里格比:在经济危机时,你可以用比往常更为廉价的成本来赢得市场。处于弱势的竞争者因为能力不足,将会自觉地放弃市场份额,主动退缩到最有利可图的市场区域。因此更为强有力的竞争者将会捕捉到这一信息,与市场繁荣时期相比,它们能够用更快的速度以及更为低廉的成本来获取市场份额。而这正是这些企业成为王者的基石。

BMR:短期现金流紧张情况下,是否还要维持对长期财务目标的考虑?如何解决长期财务战略与短期财务战略之间的矛盾?

里格比:如果一家公司无法在短期内生存,那么也无需规划长期的发展战略。生存而为明天打拼,是企业最为首要的任务。在经济动荡的萧条时期,管理者需要保证有足够的现金供应以满足短期运营的需求。只有当企业能够应付短期财务需求之后,你才应该去考虑长期投资战略,并筹划通过长期的财务战略来淘汰竞争对手,在可预见的经济上升周期获得更快速的发展。

BMR:如你所说,我们不应用单一的现金流指标来评估公司战略正确与否。哪些指标可以用于评判公司财务状况是否健康?

里格比:任何企业成功的关键都在于,与竞争对手相比,你更能满足消费者的需求。财务结果是对任何一项商业战略最为严格的考核指标。如果眼下你的现金流充足,这意味着你的业务是健康的。如果眼下你的现金流脆弱,这说明战略出了问题,并且你的业务也即将出现问题。你必须马上诊断原因,并采取紧急行动来解决问题。在如今的经济形势下,你几乎已经没有了任何拖延或者犯错误的余地。

从未有任何一个单一指标能够衡量管理决策的对错。公司需要用多个层面的指标来衡量并管理,比如顾客忠诚度、员工参与度、创新能力、业务流程的有效性,现金流管理也是其中之一。现金是企业的血液,管理现金流是商业的主导因素,但它不应该成为评判企业成功与否的唯一因素。

一个立竿见影的机会就是提高现金利用率,但是要达到这一目标需要长期的努力。长期累积的数据有助于管理者发现,是什么导致了流动资金出现差额,以及到底是在哪个环节出现了利润缩减的状况。一旦发现哪些是导致利润缩减的障碍,那么管理团队可以由此找到减少损失、增加利润的方法。