MM定理在中国的适用性

2009-04-28任贤浩

任贤浩

【摘 要】西方经典的资本结构理论MM定理认为,企业倾向于内源融资,在必须进行外源融资时,公司会权衡债务融资的税盾价值,财务困境成本,债务代理成本等成本进行决策,并且企业往往通过债务的方式进行外源融资。而对于中国上市公司的实证研究表明,中国上市公司的内源融资的比重非常低,外源融资又表现出强烈的股权融资偏好,有悖于理论,本文从此入手,探讨MM定理在我国企业资本结构决策中的适用性问题及其形成原因。

【关键词】MM定理 股权融资偏好 债务融资

Modigliani和Mille分别于1958年和1963年在《美国经济评论》上联名发表《资本成本率、企业财务和投资理论》和《企业所得税和资本成本:一项修正》两篇论文,提出了具有开创性的MM理论,认为在一定的假设条件下企业的市场价值与其资本结构无关,负债企业的价值等于同等风险程度的无负债企业的价值加上因负债而产生的税收屏蔽。其后继者又在此基础上进一步提出了权益代理成本和财务困境成本与税盾价值进行权衡的思想。

综合来看,可总结为:企业在面临融资需要时倾向于内源融资,当需要外源融资时,公司会根据债务融资的税盾价值,财务困境成本,债务代理成本等成本权衡资本结构决策。而综合来看,企业往往会保持比较高的财务杠杆。

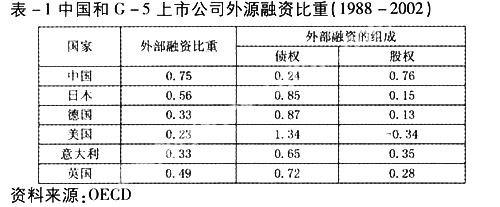

一、中国企业的融资结构分析

关注我国上市公司的资本结构我们就不难发现我国上市公司有着强烈的股权融资偏好。而中国上市公司的这种资本结构决策与理论研究的资本结构理论是完全相左的。

1.国际间横向比较

将我国企业的融资结构和国际上主要国家的融资结构相比可以明显地看出我国企业的融资特点。

表-1反映的是中国和G-5(日本、德国、美国、意大利、英国)的企业融资结构情况,从表中我们可以看出G-5中除了日本之外外部融资都很少,都以内部融资为主。而在外部融资中,都是以债权融资为主,而美国上市公司的外部股权融资则为负增长。可见G-5的融资是符合MM定理关于资本结构相关理论论述的,上市公司的融资顺序为内部融资,然后债权融资,最后才是股权融资。而对比之下,中国上市公司外部融资达到75%,而外部融资中股权融资高达76%,说明中国企业有着强烈的股权融资偏好,与MM定理相关论述完全相反。

2.国内证券市场的发展状况

除了与国际上主要国家相比能反映我国企业的融资偏好外,从我国证券市场上债券和股票规模也能充分反映我国企业的强烈股权融资偏好。

表-2反映的是我国历年的债券和股票规模,可以看出我国股票规模和债券规模严重失衡,企业很少通过债务进行融资,债券市场明显发展不足,这一情况有极大地限制了企业进行债务融资。

二、中国企业背离MM定理的原因

1.我国上市公司不存在通过债务融资的主观动力

从我国资本市场的来看,存在着大量的非流通股,非流通股中大多为占控股地位的国有股,这种特殊的股权结构是我国上市公司股权融资偏好的重要原因。

国有股股东占控股地位,其控股地位使他们常常会损害其他股东尤其是小股东的利益。当上市公司决定融资时,但由于处于控股地位的大股东无法通过二级市场的交易而获利。但因为我国资本市场股票的市盈率普遍较高,流通股的市价较高,大股东可以通过高价配股或增发来提高每股净资产,使大股东的权益大大增加,这种通过高价配股或增发带来的利益远远超过经营业绩增长带来的利益,因而大股东更热衷于股权再融资。

由此来看,上市公司通过上市融资能够给公司带来巨额的现金流入,而在我国现行的股权结构下,大股东能够大量侵占小股东的利益,其在上市圈钱中给自身带来的利益流入要远远大于债务融资所带来的好处。在大股东对公司具有控制权的情况下这种巨大利益促使大量的上市公司进行大规模的股权融资而放弃债务融资。

2.上市公司进行债务融资的客观条件并不成熟

影响上市公司进行债务融资的客观条件主要有银行贷款市场、企业债券市场及企业自身的盈利情况。

从银行贷款看,我国的各大股份商业银行是从国有商业银行脱胎而来,一度承担着沉重的资金供给任务,背负着沉重的坏账负担,因而存在着较为明显的“惜贷”现象。即使是贷款也只是更愿意带给实力雄厚的大中型企业,但这类企业在中国往往有能力上市融资;然而相对弱小的小型企业则由于银行的“惜贷”而无法借到资金进行融资。因而限制了我国企业通过银行贷款来增加债务融资的比重。

从债券市场看,我国债券市场极不发达。从一级市场是债券的发行规模来看远远不及国债。而一般只有那些受国家重点扶持的电力、钢铁、通讯等行业的对国民经济起支柱作用的国有企业和国家重点工程能顺利通过企业债券市场融资。同时企业债的二级市场也没发展到应有的程度。企业债券数量、交易量都很小,许多企业债券不具有流通能力,因此持有风险大。同时债券市场的发达造成债券无法合理定价,企业对发债相对冷淡。

我国《公司法》对企业发行债券融资有着严厉的限制。我国公司法规定股份制公司累计债券总额不超过公司净资产额的40%,最近三年的平均可分配利润足以支付公司债券一年的利息。在很大程度上限制了公司的债务融资的行为。

从我国企业的发展情况来看,大量企业盈利能力低下,限制了我国企业进行债务融资的规模。我国公司普遍经济效益不高,资本收益率偏低,付息压力大。一旦企业利润不足以支付债务利息,公司就可能面临破产的风险,而股权融资不存在付现的压力,投资者投资于股票的目的往往是赚取价差,对公司的分红派息不关心,低分红成为股票市场的普遍现象,因而股权融资显得更为普遍。

参考文献:

[1]黄少安,张岗.中国上市公司股权偏好分析[J].经济研究,200l:12.

[2]贺潇颍,李婕.MM理论及其在中国的适用性研究[J].决策参考,2004,(11):11.

[3]晏艳阳,李静.我国上市公司资本结构特点及其成因分析[J],财务与会计导刊,2003,(l).

[4]张人骥,况成友.上市公司资本结构实证分析[J].外国经济与管理,1995,(8):19.

[5]王玉荣.中国上市公司融资结构与公司绩效[M].北京,中国经济出版社,2005.

(作者单位:中国人民大学财政金融学院)