全球经济危机前后“三驾马车”对GDP的不同贡献

2009-03-29徐静

徐 静

摘要:在经济界,三大需求——投资、消费、进出口贸易被视为经济增长的“三驾马车”,它们共同影响着经济增长的态势。本文根据2008年全球经济危机前后“三驾马车”对我国经济增长的贡献大小,得出结论:我国的三驾马车发展还不均衡,最后提出我国GDP长期稳定发展的政策建议。

关键词:三驾马车;GDP;经济危机;贡献率

在我国新国民经济核算体系中,国内生产总值(简称GDP)已作为核心指标,反映一定时期内经济活动的最终成果。从支出角度看,GDP是最终需求——投资、消费、净出口这三种需求之和,因此经济学上常把投资、消费、出口比喻为拉动GDP增长的“三驾马车”,这是对经济增长原理最生动形象的表述。

一场令人瞠目结舌的经济危机在2008年爆发了。中国的经济也因这次危机而严重受挫,决定中国经济增长的三驾马车对GDP增长的贡献也产生了变化。

一、全球经济危机前

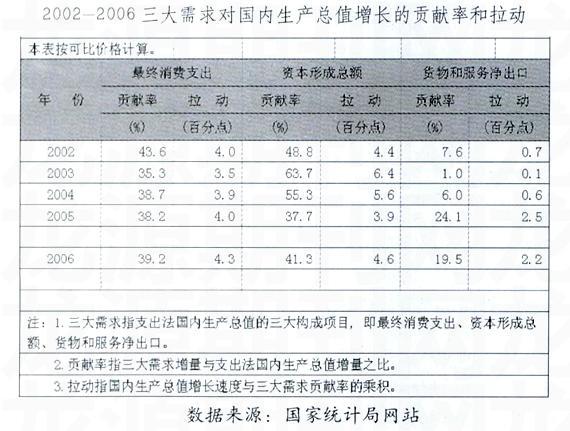

回顾过去,在2003~2007年的经济周期上升阶段,中国经济的增长动力始终是投资和出口,消费对经济增长的贡献相对较小。如下表所示。

对我国2002~2006年的测算结果表明,在上升的经济周期中,在国内最终产品的三驾马车中,消费的增长率远低于投资、出口的增长率。这就必然导致:在三驾马车拉动的增加值中,消费拉动的比重逐年下降,投资拉动的比重大致保持不变,出口拉动的比重逐年上升;在GDP的增量中,由消费拉动的增量贡献最小,投资拉动的增量贡献居中,出口拉动的增量贡献最大。目前的经济增长主要还是依靠投资和出口拉动。

2007年,中国经济继续平稳较快发展,结构调整出现积极变化,投资、出口、消费“三驾马车”共同发力,形成共同拉动经济增长的格局。但是,投资和贸易顺差增长过快,内需相对不足。据国家统计局数据显示,2007年,在11.4%的GDP增长中,消费、投资、净出口分别拉动GDP增长4.4、4.3、2.7个百分点。2007年,我国GDP为246619亿元,同比实际增长11.4%。在“三驾马车”中,社会消费品零售总额89210亿元,同比名义增长16,8%,加快3.1个百分点,全社会固定资产投资137239亿元,同比名义增长24.8%,加快0.9个百分点;贸易顺差2622亿美元,同比增长47.7%,减缓26.3个百分点。

二、200B年,受经济危机的影响,中国经济增长放缓,三驾马车的推动率都在放缓

国家统计局2009年1月22日发布的数据显示,初步核算,2008年全年我国国内生产总值30万0670亿元,比上午增长9.0%,这一增幅创下2001年来新低。分季度看,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%,四季度增长6.8%。分产业看,第一产业增加值34000亿元,增长5.5%第二产业增加值14万6183亿元,增长9.3%;第三产业增加值12万0487亿元,增长9.5%。

尽管去年四季度国内生产总值回落到6.8%的速度,但是全年国内生产总值仍然保持了9%的增长。根据IMF的最新估计,中国的9%的增长率依然是一枝独秀对于世界经济增长的贡献超过20%从拉动我国经济增长的三驾马车的增长情况来看,投资保持较快增长,投资结构有所改善。2008年全年全社会固定资产投资17万2291亿元,比上年增长25.5%,增速比上年加快0.7个百分点,12月份当月全社会固定资产投资增长21.9%。消费方面,全年社会消费品零售总额10万8488亿元,比上年增长21.6%,增速比上年加快4.8个百分点,12月当月增长19%。进出口全年保持平稳较快增长,四季度增速回落较多。全年进出口总额25616亿美元,比上年增长17.8%。其中,出口增长17.2‰进口增长18.5%。四季度进口同比下降8.8%,出口同比增长4.3%。

三、2009年“三驾马车”分化严重

2009年前三个季度我国GDP实现了7.7%的增长,全年“保8”已无悬念。不过,“三驾马车”的贡献分化严重。对于前三季度的GDP增长,投资贡献了7.3个百分点,消费贡献了4个百分点,出口拉动是-3.6个百分点。预计今年全年我国投资、消费、净出口对GDP的贡献率可能呈“8-4-(-2)”的格局。相较2007年的“4-4-2”和2008年的“4.6-4.5-0.9”,投资和消费的不平衡大幅加剧。

四、结论

在2003~2007年的经济周期上升阶段,中国经济的增长动力始终是投资和出口,消费对经济增长的贡献相对较小。2008年和2009年,由于全球经济危机的影响,为了对冲外需急剧萎缩,我国的经济增长主要靠财政和信贷拉动,消费状况没有显著改善,贸易顺差同比增速则连续7个月为负。面对这种情况,在经济增长中降低资本形成的贡献率、提高最终消费的贡献率,即“调结构”是当前我国经济发展的当务之急,也应成为明年经济工作的重点。

自1998年首次提出扩大国内需求以来,我国已经连续11年将扩大内需作为促进经济增长的主要措施。由于经济政策的制定具有连续性和阶段性,可以预见,随着经济回升向好的趋势不断得以巩固,2010年经济政策将会重回“调结构”主线上来。

五、政策建议

基于以上结论,对中国宏观经济政策进行如下预测和建议:

1把调整结构作为长期政策,同时支撑消费行业的发展

2009年,国家已经开始根据经济回升趋势而适度微调中央投资节奏,对于部分产能过剩行业新上项目的审批控制明显加强,新开工和施工项目计划总投资同比增速近几个月持续高位走平。

与此同时,拉动消费的政策也已陆续出台。家电下乡引爆了冰箱、电视和空调的需求释放;购置税减免、汽车下乡、以旧换新刺激了汽车行业快速复苏;医疗保险制度的不断完善也在推动医疗卫生需求快速增长。在“扩内需、调结构”的政策背景下,政府很可能延续对消费的扶持政策。

目前我国居民消费本身就具有较大的潜力。近年来我国居民消费增长迅猛。城市消费步入更新换代期以及农村消费开始追赶城市,成为我国消费长期增长的动力。消费的崛起不仅对中国未来经济增长的可持续性提供有力支撑,也将促进全球经济的再平衡。

在支持政策有望延续和消费潜力开始释放的双重刺激下,明年经济有望继续保持较高的景气度。

2保增长这个目标不会变,适时增加投资

“保增长”仍然是我国当前经济工作的主要任务。GDP的增长不但关系到经济总量,也关系到就业和市场信心,更是上市公司利润提升的基础。

历史数据显示,当经济增速在8%以上的时候,企业利润将加速提升。1997~2002年间,GDP季度累计增速在8%左右波动,上市公司平均EPS的季度累计增速在-40%~10%,2003~2007年间,我国经济快速增长,GDP季度累计同比增速超越8%,甚至攀升至12%以上,期间上市公司平均EPS的季度累计同比增速大幅提升,在2005年和2007年的一季度都一度逼近80%的高位。在未来信贷投放回归常态的背景下,业绩的超预期增长无疑是推升股价的最大动力。

总体来看,经济政策有望围绕“保增长”和“调结构”之间的平衡展开。一方面,“调结构”是我国长期面临的基本任务,是“保增长”的基础,相关政策必将持续推进,另一方面,“保增长”仍然是经济工作的主要目标,如果经济出现大幅回落,也不排除增加投资的可能。