房价波动对消费支出影响的实证分析

2009-03-13邬丽萍周建军

邬丽萍 周建军

摘要:房地产资产是我国居民最重要的资产财富,房价波动通过财富效应影响居民消费支出行为。对全国和特定地区的数据进行稳定性检验、因果关系检验和加入房价变量的消费函数模型实证检验的基础上发现,房价上涨对我国居民消费支出有显著的抑制作用,房价波动的财富效应在不同地区之间存在很大的差异。不同类型商品房屋的财富效应是不同的,财富效应分析可作为考量房地产市场需求结构和价格合理性的一个测度。

关键词:房价波动;财富效应;人均消费支出;地区差异;结构差异

中图分类号:F293.35文献标识码:A文章编号:1003-7217(2009)01-0109-04

房地产资产是我国居民最重要的资产财富类型,居住保障也是居民最基本的需求。房地产价格波动必将导致居民的资产财富数量的波动以及居民消费支出的变动。房价波动的财富效应如何,对消费支出有着怎样的影响,在当前房地产业高速发展、房价上涨过快的背景下,对这一问题的研究具有重要意义。

一、房地产财富效应相关研究综述

对于财富效应的分析一直在Milton Friedman(1957)创立的持久收入理论和Franco Modigliani(1963)创立的生命周期理论的传统分析框架下进行的。持久收入假说认为只有在持久性收入增加的情况下,个人的消费水平才会提高,暂时性收入则对消费几乎没有影响。由于个人必须运用储蓄和借款来平滑消费路径,因此暂时性收入的增加只会提高储蓄水平…。生命周期理论则认为,消费通过高收入时期的储蓄和低收入时期的负储蓄(借款),使消费计划形成了一种平滑的平均消费水平线,即消费水平取决于整个寿命期内的总收入,包括家庭的当期收入和预期的未来收入的现金流,以及其所拥有的财富存量,只有未预期到的财富水平的改变才会影响消费水平。生命周期理论和持久收入理论都考虑到了消费与长期收入的关系,并将财富与收入一样纳入消费函数,这一观点得到许多经验研究的支持‘_。因此,在当前房地产构成了居民财富重要组成部分的前提下,其价格波动只有能够带来持久而稳定收入才会显著影响消费水平,进而在宏观层面上产生如《新帕尔格雷夫经济学词典》(Q—z)(1992)所定义的财富效应:在其他条件不变的条件下,货币余额的变化将会引起总消费支出的变化。

房地产价格波动还可能产生间接财富效应,即由于房地产价格上升导致人们对未来经济发展的预期看好,消费者信心增强从而消费支出增加。Ro—mar(1990)利用美国1929~1932年间的数据实证研究了股价变化对消费支出的影响,论证了资产价格波动的间接财富效应。Zandi(1999)分析了资产价格对消费者信心的支持作用,证明资产价格上涨不仅对参与投资的消费者有影响,而且没有参与投资的消费者也会由于信心的增加而提高其消费支出。间接财富效应主要通过两种渠道发挥作用:一是资产价格上涨反映了较高的当期财富预期,直接支持消费者信心;二是资产市场是宏观经济的先行指标,其价格上涨预示未来宏观经济景气,从而产生较高的未来劳动收入与财富水平预期,影响消费支出水平。

有大量证据显示,房地产价格波动对消费具有显著的财富正效应。Skinner(1989)分析收入动态平行调查数据(PSID)时发现,房地产价格波动导致的居民财富变化对消费的影响较小但很显著。En— gelhard(1996)运用PSID数据对住宅价格增长与住宅所有者消费支出之间进行的检验显示:住宅价格波动的边际消费倾向大约为0.03。由于消费者对住宅价格波动的反应存在不对称性,即获得收益的消费者倾向于增加储蓄和消费,而遭受损失的消费者则不会减少他们的消费,因此他认为住宅上涨对消费的影响要比0.03更大一些。另外Case,Quigley and Shiller(2001)利用美国1982~1999年各州的季度数据以及1975~1999年14个发达国家的数据对股票市场以及住宅市场的差异进行了分析,认为住宅市场的财富效应甚至比股票市场更强。Elliott(1980),Sheiner(1995),Engekhard(1993)分别发现了住宅价格上涨导致消费增加的证据。Case(2003)研究结果表明,房地产财富增加对消费有显著的促进作用,但房地产财富的下降对消费几乎没有任何影响。

现有的理论与实证分析表明,房地产价格上涨对消费具有促进作用,或者在没有体现出财富正效应的情况下对消费没有显著影响。从这些现有研究成果来看,似乎没有证据表明房价波动与消费支出之间存在负相关关系。本文将以中国的数据对这一问题进行实证分析,探讨两者之间存在负相关的可能性,以求对这一问题有更全面的认识。

二、实证分析

1模型、变量选择及其数据来源

模型设定为在传统的消费函数基础上加入房地产资产价格变量,即以收入和房地产资产价格作为解释变量,分析消费支出的变动。

消费和收入变量分别取人均消费性支出和人均可支配收入。房地产资产价格取住宅销售均价可反映房地产资产财富对居民消费支出的直接影响。此外,商业用房、办公楼等其它类型的房地产价格波动也会影响居民的收入预期和消费支出,因此,选择商品房屋销售均价作为房地产资产价格解释变量进行分析也是必要的。

所用数据来源于中国统计出版社出版的《中国城市统计年鉴》和《中国统计年鉴》各年,以及中国指数研究院和国家统计局合作出版的《中国房地产统计年鉴》各年。由于我国房地产市场的形成以1987年土地使用权允许进入市场进行交易为标志,但由于当时房地产市场化程度不高、价格波动不显著,再考虑到资料的可得性,本文的实证分析数据跨度为1995~2006年。为了进行特定地区的比较研究,还需要相关的面板数据,考虑到房地产市场的典型性以及资料的可获得性,在此选择北京、天津、上海、重庆四城市进行分析(重庆因1997年设直辖市,所以其数据跨度为1997~2006年)。

2稳定性检验一ADF Test

为确保回归的真实性,首先必须对时间序列进行单位根检验,也即对随机过程平稳性和单整阶数的检验,在此采用ADF检验法。检验结果表明,除上海人均可支配收入表现为一阶单整外,其余均为平稳序列。

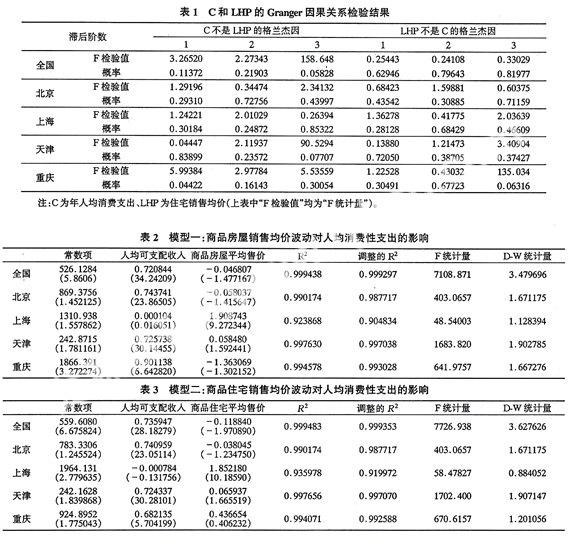

3格兰杰因果关系检验(Granger Causal Rela.tlonTest)

在此选择对人均消费性支出和住宅销售均价进行Granger因果关系检验,结果见表1。从全国数据来看,人均消费性支出是住宅销售均价滞后3阶的格兰杰因,而住宅销售均价则不是人均消费性支出的格兰杰因。北京和上海的人均消费性支出与住宅销售均价不存在格兰杰因果关系。天津人均消费性支出为住宅销售均价的滞后3阶格兰杰因。重庆人

均消费陛支出与住宅销售均价表现为双向格兰杰因,人均消费性支出为住宅销售均价的滞后1阶格兰杰因,住宅销售均价则为人均消费性支出的滞后3阶格兰杰因。

4模型实证检验

由于商品住宅、商业用房和办公用房的价格波动对消费支出的影响存在较大差异,因此设定两个模型,分别以商品房屋销售均价和商品住宅销售均价作为解释变量,拟合效果较为理想(见表2和表3)。

实证分析结果表明:从全国来看,房价上涨对消费有显著的抑制作用,商品房屋销售均价上涨1元。将导致人均消费性支出平均减少0.0468元,而商品住宅价格波动对消费的抑制作用更为显著,商品住宅销售均价上涨1元,将导致人均消费性支出平均减少0.1188元;北京商品房屋销售均价上涨1元将导致人均消费性支出平均下降0.0580元,而商品住宅销售均价上涨1元将导致人均消费性支出平均减少0.0380元,低于全国平均水平;上海和天津两城市的房价波动表现出正的财富效应。上海商品住宅销售均价上涨1元,人均消费性支出平均将增加1.8522元,商业用房和办公用房的财富正效应更为显著。天津房价上涨的财富正效应较小,商品房屋和商品住宅销售均价每上涨1元,人均消费性支出平均分别增加0.0585元和0.0659元。西部城市重庆则表现为:商品住宅均价表现出正的财富效应,价格每上涨1元,人均消费性支出平均增加0.4367元。考虑了商业用房和办公用房的商品房屋总平均售价则对人均消费支出有显著抑制作用,商品房屋平均售价每上涨1元,人均消费性支出平均下降1.3631元。

三、结论及政策启示

房地产资产已成为当前我国居民的主要资产形式,其价格波动对居民消费支出行为存在显著的影响。

1当前我国房地产资产价格上涨对居民消费支出具有显著的抑制作用。这与财富效应理论相悖,也不同于西方发达国家的历史经验。原因在于当前我国住房市场需求暴发性增长的两大推动力:一是城市化的快速发展及人口流动加速而导致的首次购房需求,二是居民收入增加而导致的改善居住需求。这两类需求均为自住性需求,前者具有准吉芬商品的特性,需求刚性必然导致住宅价格上涨挤占其它商品的消费支出;后者的购房目的是自住,房价上涨的财富效应并不能实现,具有一定的虚幻性,因而也无法对消费产生推动作用。只有用于投资的房地产资产才能随着房价上涨实现正的财富效应,而当前我国住房需求主要还是自住需求。

2房地产资产价格上涨对居民消费支出的影响存在着较大的地区差异。就全国平均水平看,商品住宅价格每上涨1元,居民消费性支出将减少0.1188元。而所选的几个主要城市,除重庆商业用房和办公用房具有较强的财富负效应外,其它城市房价上涨对居民消费支出的抑制作用均小于全国平均水平,其中上海房价上涨表现出显著的财富正效应,商品住宅价格上涨1元导致人均消费性支出增加1.8522元,天津房价上涨的财富正效应则较弱。因为,经济较为发达的地区资产流动性也较高,房地产资产的变现能力较强,房价上涨的财富效应较易实现。同时,经济发达地区的投资性购房比例较高,房价上涨的财富正效应也较大。可见,房价波动对消费支出的影响可作为衡量一个地区投资性购房比重的一个测度。

3商品住宅、商业用房和办公用房价格波动的财富效应存在较大差异。就全国平均水平看,住宅价格上涨对消费的抑制作用远大于商品房屋,为其2.54倍。也就是说,商业用房和办公房具有财富正效应,其购买主要是投资行为。

4政策制定时可将对财富效应的测度作为考量房地产商品供给结构和需求结构的一个测度,以及合理安排供需结构的理论支持。财富效应测度同时也是考量房价波动合理性的有效手段。