中国货币政策效果的实证检验:1995-2008年

2009-03-11谢朝华蒋礼圣

谢朝华,李 忠,蒋礼圣

(现代金融研究所,长沙理工大学,湖南 长沙 410076)

一、引言

货币政策是宏观调控的重要政策之一,其有效性的研究一直是国内外学者和实际工作部门密切关注的问题。货币政策的效果就是通过货币政策工具的操作能否实现既定的货币政策目标及其实现的程度。无论理论分析还是实证检验,国内外学者很少综合货币政策的四大渠道分析。论文聚合货币政策传导的四大机制,用货币供应量、实际利率、汇率和实际国民收入这四个变量,建立货币政策有效性检验的SVAR(3)模型,利用我国1995-2008年的季度数据进行向量自回归分析、协整检验、格兰杰因果关系检验和脉冲响应函数分析,将模型分析的结果与现有经典理论相结合进行论证分析,以检验样本期间中国货币政策的有效性。

二、文献综述

关于货币政策的效果在学界主要存在三种观点:短期、长期均有效论,短期有效、长期无效论,短期、长期均无效论。以凯恩斯理论为代表的货币政策有效论认为:货币供给的变化通过影响利率,进而对投资需求发生影响,最终导致总产出发生变动。[1](P520)弗里德曼和菲利普斯提出了附加预期的菲利浦斯曲线,并分别利用长期和短期的带预期的菲利浦斯曲线证明了货币政策在短期内是有效的,而在长期内是无效的,只会加剧经济的波动。[1](P623)货币政策无效论的典型代表是卢卡斯,他认为理性预期使中央银行不能达到预期目标,扩张性的政策只会带来通货膨胀而不会带来经济增长,货币政策在短期和长期内都是无效的。[1](P736)蒙代尔—弗莱明模型(Mundell-Flemming Model)则认为货币政策在固定汇率下对刺激经济毫无效果,在浮动汇率下则效果显著。[2](P271)

货币政策实证检验因模型、数据、国别的不同,结果有较大的差异。Morgese Borys利用结构向量自回归模型,研究发现紧缩的货币政策对产出有负影响,同时带来持久的货币升值;T.K.Jayaraman, Chee-Keong Choong用方差分解和脉冲响应函数的方法研究了1970-2006年斐济的货币政策效应,发现斐济的货币政策产出效应明显,利率,汇率和货币渠道都很畅通;Volker Clausen用向量自回归模型对欧元区的意大利、德国和法国进行分析,发现在长期内,货币政策对德国和意大利的产出效应很明显,但是在法国并不明显;Andrea Brischetto,Graham Voss用SVAR模型研究了澳大利亚1980-1998年间的货币供给量、产出、利率水平和汇率之间的关系,发现样本期间的货币政策的产出效应很小。Jesper Lindé, Marianne用VAR模型研究1986-2002年间瑞典的货币政策,发现开放经济下的瑞典的货币政策的产出效应明显;Gambetti, Luca用VAR模型对1965:1-1994:3美国的物价指数、真实GDP、利率和汇率的月份数据进行研究发现,样本期间的美国货币政策在短期是非中性的,在长期是中性的;Yong li Zhu用国际贸易和国际金融活动作为衡量中国开放程度的因素,通过对1993-2004年中国的季度数据进行分析,发现样本期间中国的经济越是开放,中国的货币政策对产出的影响越是不明显;Harald.Uhlig用向量自回归模型,对美国1965-1996年间的货币政策效应进行分析,发现此间的货币政策没有明显的产出效应;Elsevier加入市场参与者的预期,用向量自回归模型对美国的货币政策效应进行分析,认为美国的货币政策基本没有产出效应;Saibu.M.O 2008(3)利用GARCH模型,对尼日利亚1960-2003年间的财政货币政策进行研究,发现样本期间无论是可预期还是不可预期的财政货币政策都不能引起产出明显的变化;Berument.H,B.Dogan通过对土耳其1987:1-2001:1的产出、通货膨胀状况、货币供给以及开放程度之间的联系进行研究,发现在土耳其,越是开放货币政策越是没有效果。Nihat IʂIK, Mustafa.ACAR研究了1990-2000年间的42个国家的面板数据发现:越开放的经济体,货币政策的产出效应越小,发展中国家比发达国家的货币政策效应更加受限制。[3~14]

刘金全建立的误差修正模型验证了无论是在短期还是长期内,中国的货币需求函数都具有稳健性特征;唐志祥认为不同层次的货币供给都能够促进产出的增加;刘玉红认为,货币政策在中国和美国都有明显的产出效应,但是美国的货币政策效应的时滞比中国的长;高铁梅、刘玉红认为,由于转轨时期货币需求量大幅增加,而货币供给量的相对供应不足导致货币政策在刺激物价水平上的作用不显著,同时利用TARCH模型证明中国的货币政策在紧缩方面的效果要大于扩张效果;刘斌研究认为,虽然短期内我国产出的变化与货币供应量的变化具有一定的相关性,短期内货币供应量的变化将对产出产生影响,货币在短期是非中性的,货币政策在长期是中性的;肖六亿实证检验证明,由于价格和工资粘性的作用,中国货币的产出效应存在,具体表现为不规则的货币供给冲击是中国短期经济波动的主要原因,长期中,货币供给冲击对产出没有影响;刘金全、云航通过对通货膨胀率与实际产出增长率之间的短期波动和长期均衡关系的检验,发现在我国货币中性和超中性等性质在短期内并不成立。孙华妤研究认为货币政策有效性在中国不显著。[15~22]

三、模型与方法介绍[23]

(一)VAR模型和SVAR模型的简介

向量自回归模型(Vector Auto-regression Model,VAR)是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。论文建立的是非限制性向量自回归模型(unrestricted VAR),包含外生变量的非限制向量自回归模型(VAR(p))表述形式:

yt=A1yt-1+A2yt-2+...+APyt-P+Bxt+εtt=1,2,…,T,

(1)

其中yt是k维内生变量向量,p是滞后阶数,T是样本个数。k×k维矩阵A1,…,AP和k×d维矩阵B都是要被估计的系数矩阵。yt-1,yt-2…yt-P都是内生变量,xt是外生变量,εt是k维扰动向量,他们之间可以同期相关,但是不与自己的滞后值相关以及不与等式右边的变量相关,用矩阵形式表示如下:

(2)

从②式可以看出,VAR模型并没有给出变量之间当期相关关系的确切形式,即在模型的右端不含有内生变量,而这些当期相关关系隐藏在误差项的相关结构之中,是无法解释的,而结构VAR模型(Structural VAR,SVAR),则在模型中包含变量之间的当期关系。K个变量的p阶结构向量自回归模型(SVAR(p))的表述形式为:

B0yt=Γ0+Γ1yt-1+Γ2yt-2+…+ΓPyt-P+μtt=1,2,…,T,

(3)

在向量自回归模型的结构式和简化式之间进行转化时,经常遇到模型的识别问题,即能否从简化式参数估计得到相应的结构式参数。对于k元p阶简化VAR模型②式来说,利用极大似然方法,需要估计的参数个数为k2p+(k+k2)/2个,而对于相应的k元p阶的SVAR模型③式,需要估计的参数个数为k2p+k2个。要想得到结构式模型惟一的估计参数,要求识别的阶条件和秩条件,即简化式的未知参数不比结构式的未知参数多。因此,如果不对结构式参数加以限制,将出现模型不可识别的问题。对于k元p阶SVAR模型,需要对结构式施加的限制条件个数为SVAR模型需要估计的系数与VAR模型的差,即施加k×(k-1)/2个限制条件才能估计出结构式模型的参数。这些约束条件可以是同期(短期)的,也可以是长期的。

(二)Granger因果检验

格兰杰因果关系检验法(Grange Causal Relation Test)是美国著名计量经济学家格兰杰(C.Granger)于1969年提出的,后由Hedry,Richard等人发展起来的一种检验方法。格兰杰提出的因果关系定义是利用时间序列来鉴定因果关系的,即假定一个信息集at,它至少包含(xt,yt),根据格兰杰的定义,如果称xt为yt的原因,也就是说,利用xt的过去比不利用它时可以更好地预测yt。

检验过程:先估计当前的yt值被其自身滞后期取值所能解释的程度,然后验证通过引入序列xt的滞后值是否可以提高yt的被解释程度,如果是,则称序列xt是yt的格兰杰成因。

(4)

(5)

具体方法是对公式①、②中的bi(i=1,2,…,m)=0进行检验,这个假设实际上等同于“X不是引起Y变化的原因”。如果拒绝了原假设,则表明X对Y存在格兰杰因果关系,同理可以检验Y对X是否存在格兰杰因果关系。

模型中主要检验实际货币供应量、实际利率、汇率和实际国民收入这四个变量中的单个变量过去的数值序列对其他变量数值的影响程度。这样就能够更好的发现哪一个变量对另外一个变量的影响程度是最主要的,从而对分析和建议提供有力的论证。

(三)SVAR模型的脉冲响应函数

在实际应用中,由于VAR模型是一种非理论性的模型,它无需对变量作任何先验性约束,因此在分析VAR模型时,往往不分析一个变量的变化对另一个变量的影响如何,而是分析当一个误差项发生变化,或者说模型受到某种冲击时对系统的动态影响,这种分析方法称为脉冲响应函数方法(Impulse Response Function,简记IRF)。脉冲响应函数的思想,是用时间序列模型来分析影响关系的一种思路,是考虑扰动项的影响是如何传播到各变量的。

在模型当中运用这个分析思想主要是这四个变量相互之间的变化影响,观察一个量的变化,对其他变量的冲击程度,以便于与现有的经济学理论相结合。

四、实证分析

(一)数据的选择和处理

以1994年为转折点,中国货币政策中介目标的选择经历了由信贷计划开始向货币供给量转变。1994年,实行官方汇率和调剂市场汇率的并轨,实行以市场供求为基础的、有管理的浮动汇率制度。1996年,人民银行对利率工具的使用力度逐渐加大,开始了利率市场化进程。从中国货币政策发展的阶段性,利率市场化进程以及汇率市场化进程情况来看,取1995-2008年的货币供给量M1,汇率水平E和利率水平R三大变量的季度数据和国民生产总值G的季度数据进行分析。

在进行模型分析时,用的是实际GDP(以1990年为100)的常用对数LG,实际M1(以1990年为100)的常用对数LM,真实利率R(实际利率 - 物价指数变动率)。和实际汇率数据E。这样用模型分析出来的结果就是利率,汇率以及货币供给量的产出弹性。

根据SVAR模型的要求,4个变量的模型要有6个模型的限定条件。根据Granger因果检验的结果和实际理论假定:(1)LG对当期的E变化无影响。(2)E对当期的R变化无影响。(3)E对当期的LM变化无影响。(4)R对当期的LM变化无影响。(5)R对当期的LG变化无影响。(6)LG对当期的R变化无影响。

(二)模型的建立

向量自回归模型与式(1)还是有区别的,在式(1)中包含了外生变量xt。由于选取的变量之间都有不同程度的关系,并且还要验证这些变量之间的关系,建立的是LG,LM,R,E的四变量3阶的我国货币政策效应的不含外生变量的向量自回归模型:

(6)

结构向量自回归模型(SVAR(3))模型的表述矩阵是:

B0yt=Γ0+Γ1yt-1+Γ2yt-2+ΓPyt-3+μtt=1,2,…,T

(7)

其中:

其中μ1t,μ2t,μ3t,μ4t分别表示作用在实际利率R,货币供给LM,实际产出LG和汇率E上的结构式冲击,即结构式扰动项,μt~VWN(0,IK)。根据我们前面的假设条件,矩阵B0中B12,B13,B31,B34,B41,B42值都为0。

(三)模型估计的结果

Var(3)模型的估计结果:

(SVAR(3))模型的未知参数检验结果:在模型(6)满足可识别条件(假设条件)的情况下,我们可以使用完全信息极大似然方法(FIML)估计得到LG,LM,R,E的四变量3阶的我国货币政策效应结构向量模型(SVAR(3))模型的所有未知参数,从而可得矩阵B0,εt和μt的线性组合,估计结果如下(样本区间为1995年1季度至2008年3季度)

(四)协整检验

在得到了SVAR模型的系数后,就可以对我们建立的模型进行Johansen协整检验,它是由Johansen在1988年及1990年与Juselius一起提出的以VAR模型为基础的检验回归系数的方法,是一种进行多变量协整检验的较好方法。

在模型(6)中,共有实际利率R,实际汇率e,货币供应量M1的对数LM,以及GDP的对数LG 4个变量,对其进行协整检验的结果可参见表1。

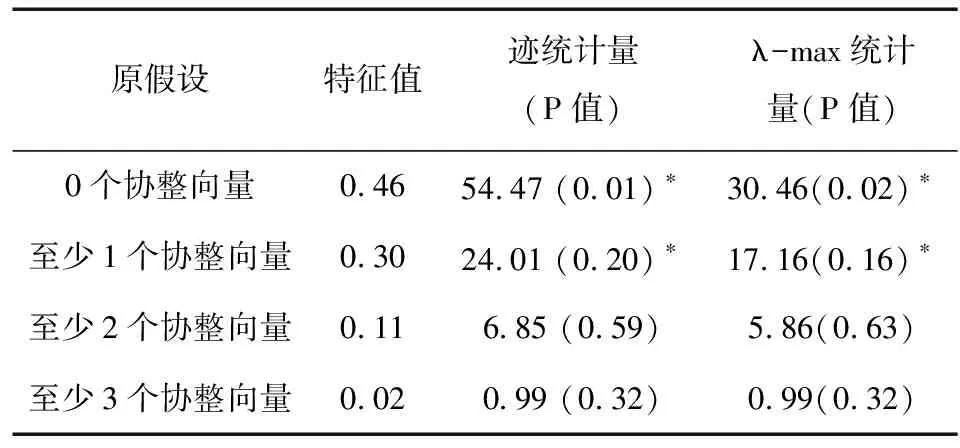

表1 协整检验结果

根据表1可知,迹检验和最大特征根检验都证明在这4个变量之间存在协整关系,这表明中国SVAR模型是具有长期稳定的关系的。基于此,能够对该模型进行进一步的分析。

(五)Granger因果检验

如表2所示,实际货币供给量LM不能够GRANG引起真实产出LG的P值只有0.0003,说明实际货币供给量LM能够GRANG引起真实产出水平LG,中国的货币供给在很大程度上可以作为产出的解释变量;实际货币供给量LM不能够GRANG引起实际利率R的P值0.029,这说明货币供给量也能够作为利率水平变化的解释变量,与传统理论相符合,在固定汇率体制资本受管制同时存在的情况下,货币供给对利率水平的影响还是很显著的;[24](P279)实际货币供给量LM不能够GRANG引起实际汇率E,P值0.356,说明货币供给量对汇率的影响还是不很明显。这可能是因为在我国外汇也只是经常项目下的可兑换,汇率水平还是官方控制的有管理的浮动,还不是自由浮动的。

实际利率R不能够GRANG引起真实GDP(LG),其P值达到了0.19,说明利率对产出的影响还是明显的;实际利率R不能够GRANG引起真实汇率水平E,其P值达到了0.57,说明利率对汇率水平的影响不明显,这可能是因为我国现在的外汇市场也只是在经常项目上可以自由兑换,而金融账户还不能自由兑换,那么汇率的利率平价因素很难发挥作用,限制了利率对汇率的影响水平;R不能够GRANG引起 LM的p 值0.014,说明利率对货币供给的影响还是明显的,可能是因为我国的货币政策在一定程度上取决于利率水平的变化。

表2 格兰杰因果关系检验

实际汇率水平E不能够GRANG引起真实产出水平LG,其P值0.6,也就是说汇率水平在很大程度上不能够影响产出水平,说明在模型方程LG中E的滞后变量应当作为外生变量。这与在封闭的经济体中,货币供给量是货币政策选择的变量,货币存量是内生的,汇率水平是外生变量的经济学理论相吻合。[24](P271)可能是因为:在我国汇率水平是有管理的浮动变化的,导致其变化范围很小,对产出的影响也就不容易显现出来。也可能是由于政府对汇率水平的控制,导致其数值偏离了正常的水平,人们也就难以根据官方汇率做出正确的判断,那么汇率水平的产出效应就很难发挥出来;实际汇率E不能够GRANG引起真实利率水平R,其P值达到了0.19。说明在我国,利率水平的官方调动也在一定的程度上面受汇率水平变化的影响;E不能够GRANG引起 LM的P值是0.15916,说明我国货币政策的变化也在一定程度上受到了汇率水平的影响。

另外从表中可以看到,在我国,产出对利率、汇率和货币供给的影响都是很明显的,这也可能是在一定程度上,我国的利率、汇率和货币供给都是由政府控制,政府在进行决策的时候都受到外界变量的影响。

(六)脉冲响应函数分析

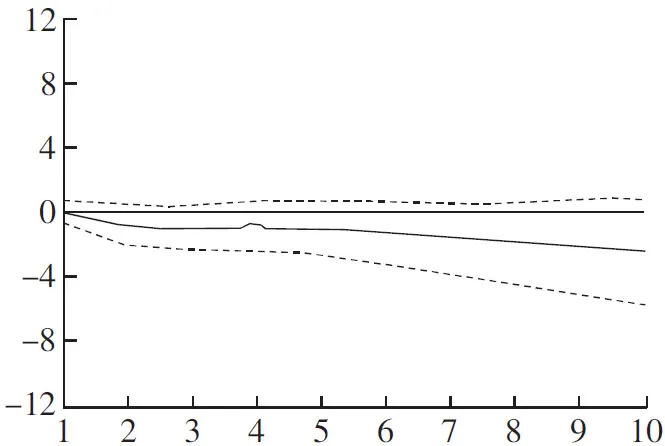

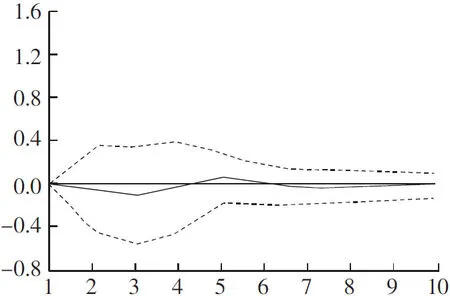

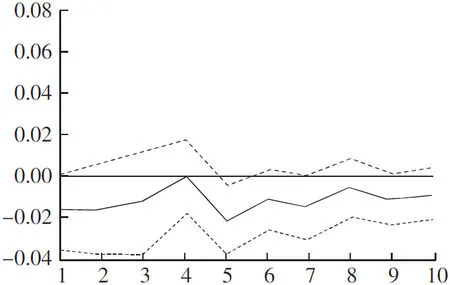

在SVAR模型中可以得到正交化的脉冲响应函数,即可以单独考虑各个变量的冲击对其他变量的影响。利用估计的结果,我们能够得到实际利率R和实际货币供应量LM以及实际有效汇率E的变动对GDP的影响。由于该模型中的实际GDP和实际LM均取对数,所以系数代表了弹性。在图1~6中,横轴表示冲击作用的滞后期间数(单位:季度),纵轴表示GDP增长率的变化,实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

由图1可知实际货币供给LM对汇率水平E的影响基本上一直是一个负值,这与这与一般的经济理论中强调货币供给的增加会导致汇率水平下降的结论相吻合。由图2可知,货币供给LM对利率水平R的冲击基本上一直是一个负的影响,也与货币供给增加导致利率水平下降的观点一致。由图3可知,实际利率R对产出LG的影响是负的,并且这一趋势将一直延续下去。这与理论模型中,利率上升,压缩了投资,进而降低了产出的说法是一致的。

图1 E对LM冲击的响应函数

图2 R对LM冲击的响应函数

图3 LG对R冲击的响应函数

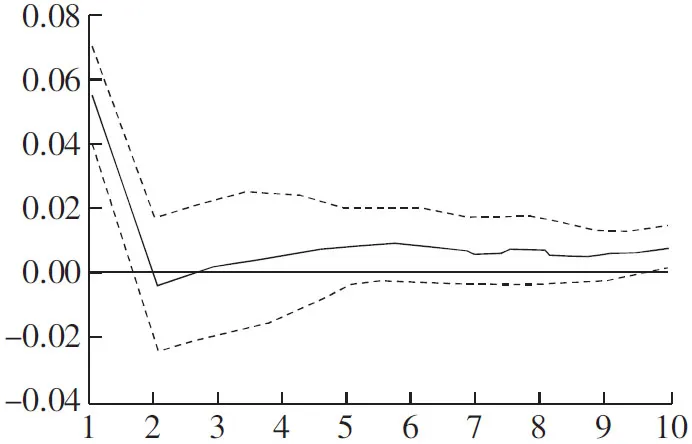

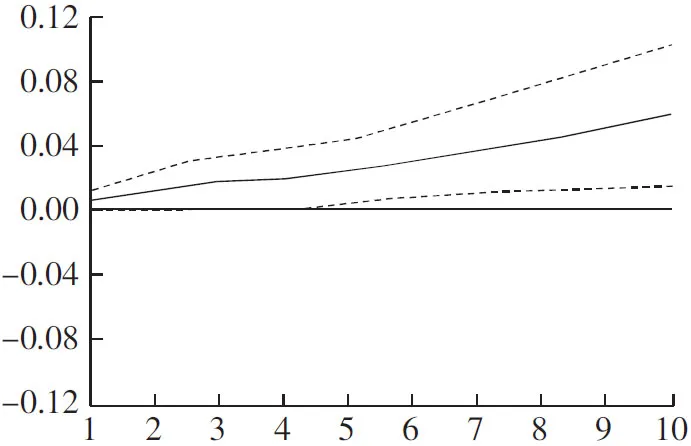

由图4可知实际货币供给LM对产出LG的影响基本上是正数,特别在前期影响达到0.05%以上,然后迅速降低到0.01%左右的水平,但是仍然保持正值,说明在我国货币政策的正效应还是很明显的,其中在第二季度货币政策的效应迅速下降到0附近,然后回升为正值,但是与初始的效应水平比较来说是很小的,综合这两个特征,可以认为样本期间中国的货币政策有效,但是远期的效果非常小。这与短期的货币政策能够刺激产出,长期的货币政策无效的货币政策理论命题很相近。也与在资本控制和固定汇率同时存在的情况下,货币政策的短期效应会随着时间的推移而消失的观点一致。[24](P357)由图5可知利率水平R对汇率水平E一直是一个正的影响,这个结果与汇率决定理论中的利率抵补平价理论,利率水平上升会导致汇率水平的远期贴水相一致。

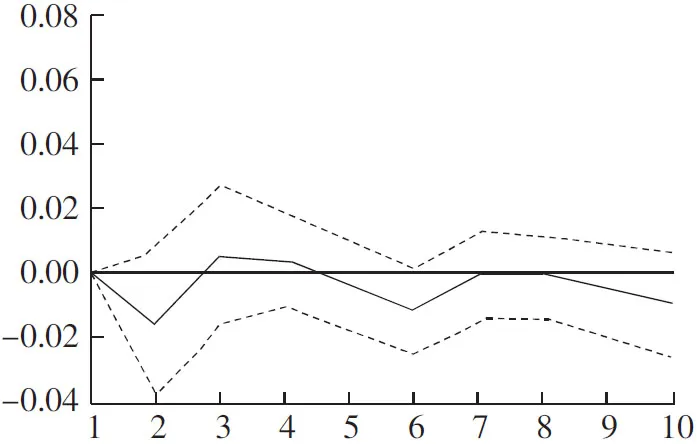

由图6可知实际汇率E对实际产出LG的影响,汇率上升对我国的产出水平有负影响,这与刘玉红得到的结论不一致,也与真实情况中货币贬值的“J曲线效应”相符合。汇率上升,本币贬值,增加出口,必然增加产出,但是从图形中可以看出汇率对产出的影响是有波动的,汇率上升后,初期是降低了产出,然后增加了产出,之后又降低了产出。这可能是因为外贸出口有政府保护的政策,大多是订单贸易的原因,也有进出口企业可以利用金融工具避险的因素包含在里面,所以本币初期的贬值对出口的影响为负,但是随着订单的完毕,本币的贬值效应就会体现出来。在长期当中,由于各国贬值竞争的因素,汇率的超调等因素都会影响本币贬值的产出效应。况且,我们国家的汇率水平并非完全由市场决定。

图4 LG对LM冲击的响应函数

图5 E对R冲击的响应函数

图6 LG对E冲击的响应函数

五、结论和建议

货币供应量、利率和汇率三者对国民收入都有影响,四者之间存在协整关系,说明货币政策短期内有效,但随着时间的延长,各变量对国民收入影响的不一样。我国货币当局应继续实行稳健的货币政策对宏观经济运行进行调节;从模型分析的结果来看,在我国,货币供应量对国民收入的影响要强于利率和汇率对国民收入的影响,货币政策有效,将货币供应量作为货币政策的调控变量是科学的。利率和汇率的变动对产出的影响十分有限,利率水平对汇率水平的影响很小。相反,利率水平的变化还要受到其他变量的影响。

为什么会有这样的结果呢?根据蒙代尔—弗莱明模型的观点:在固定汇率制度下面,货币政策是相对无效的,资本控制和固定汇率同时存在的情况下,货币政策有短期效应,但是会随着时间的推移而消失;浮动汇率体制下面,货币政策是相对有效的。[2]271由前面文献综述可以发现蒙代尔—弗莱明模型的观点还是能够得到一些验证。在布雷顿森林体系下面,以及现在的牙买加体系下面,其他国家的货币盯住美元,而美元不能盯住其他货币,因此美国更像一个封闭的经济体,[24]355并且美国是一个资本高度流动的国家,所以很多学者的研究结果是美国的货币政策无效。Berument, H.and B.Dogan发现在土耳其,越是开放货币政策越是没有效果,[12]土耳其也是一个固定汇率的国家。Yong li Zhu也发现中国的经济越是开放,中国的货币政策对产出的影响越是不明显。[9]所以在固定汇率和政府官方控制资本流动的特征同时存在的中国,货币政策也只能引起短期的产出效应,随着时间的推移,货币政策的效应逐渐削弱。

就目前的研究阶段而言,利率管制仍然没有完全退出我国的货币政策舞台。从2004年10月29日起中国人民银行决定上调金融机构存贷款基准利率并放宽人民币贷款利率浮动区间和允许人民币存款利率下浮,我国的利率市场化进程大大前进了一步,但整个利率机制仍然存在很多盲点:中央银行以何种利率作为基准利率尚未明晰;由于信息不对称和信用体系的缺位,信贷配给仍然存在;信贷市场上的利率主要以存在信贷配给的银行贷款利率为主;还有以民间借贷和典当行等形式出现的“黑色利率”。[25]无法充分反应真实市场供求信息的利率也就无法使企业和居民做出充分的反应。那么在传导货币政策的机制当中,其发挥的作用也就必然的被削弱了。我国汇率对国民收入的影响也是有限的,汇率水平也不能够完全反映出我国利率变化趋势。2005年7月21日,中国人民银行宣布实施人民币汇率制度改革,从以往的盯住美元的固定汇率制度改为以市场供求为基础、参考一揽子货币、有管理的浮动汇率制度。央行每日公布人民币收盘价,作为次日外汇交易的中间价格,其中美元汇率浮动的空间是中间价上下0.3%。自2006年1月4日起,在银行间即期外汇市场上引入询价交易(简称OTC方式),改进人民币汇率中间价的形成方式。这是我国汇率机制的改革前进的一大步。但是我国的汇率仍属实质性固定汇率。在外汇市场,我国中央银行对国内外汇市场的干预成为不可缺的日常行为,在外汇市场上具有垄断性买主或卖主的地位,弱化了市场汇率的供求关系。加上我国外汇管理制度以及外汇储备结构自身存在的一些问题,使我国货币政策通过汇率机制影响国民收入的机制也受到了一定程度的制约。

可见,货币政策效应的传导机制中,货币供给量是主要影响因素。走出固定汇率制度实行浮动汇率制度是货币政策发挥最佳效果的最好办法。就目前来看,其政策效果还是有效的,但是这是建立在资本管制的基础之上,那么在当前的情况下就要比较货币政策带来的收益和资本管制带来的损失,以选择是否继续推行货币政策。利率和汇率对主体有影响,但在市场化程度不高的条件下难以发挥影响。货币供给量主要满足货币需求,利率和汇率以市场机制引导货币流向,货币供给量的结构性投放是计划性的,计划和市场的效率比较取决于市场的完善程度,所以从根本原因和长远来看,市场变量要强于计划变量。因此改善货币政策利率和汇率传导机制的效果的根本应当是继续深化金融自由化改革。货币当局应当继续稳步推进利率市场化,让利率水平真实地反映出市场水平,从而完善我国货币政策的传导机制。我国金融市场初具规模,资本供求平衡,利率水平较低,有利于利率市场化;特别是经过十几年的利率改革,我国在利率市场化方面取得了一定的进展,部分利率已经或基本接近市场化。这些都为利率市场化改革提供了良好的条件和环境。[26]适当放开汇率波动的幅度,可有效减少因汇率扭曲导致的国际套汇套利行为对本国货币供给的冲击,减轻维持汇率目标对外汇储备规模的压力,让汇率水平与利率水平之间的平价关系更加的接近。

[参考文献]

[1]高鸿业.西方经济学[M].北京:中国人民大学出版社,2000.

[2]姜波克.国际金融新编[M] .上海:复旦大学出版社,2000.

[3]Magdalena Morgese Borys, Michal Franta,The effects of monetary policy in the Czech Republic: an empirical study[J].Empiria,2008(4):339-370.

[4]T.K.Jayaraman, and Chee-Keong.Choong, How does monetary policy transmission mechanism work in Fiji? [J].International Review of Economics,2008(4).

[5]Volker Clausen,Asymmetric Monetary Policy Effects in EMU[J].Applied Economics,2006(10):1123-1134.

[6]Andrea Brischetto and Graham Voss,A STRUCTURAL VECTOR AUTOREGRESSION MODEL OFMONETARY POLICY IN AUSTRALIA[R].Research Discussion Paper,1999(11).

[7]Jesper Lindé, Marianne Nessén, Monetary Policy in an Estimated Open-Economy Model with Imperfect Pass-Through [R].Sveriges Riksbank Working Paper Series,2004(167).

[8]Gambetti, Luca ,The Real Effects of Monetary Policy: A New VAR Identification Procedure[J].Rivista di Politica Economica,1999(12):149-69.

[9]Yong.li.Zhu,Openness and the Effects of Monetary Policy: Empirical Evidence from China[J].International Management Review,2006(2):95-103.

[10]Harald Uhlig,What are the effects of monetary policy on output? Results from an agnostic identification procedure[J].Journal of Monetary Economics,2005(2):381-419.

[11]Saibu,M,Oladeji,S.I , Openness and the Effects of Fiscal and Monetary Policy Shocks on Real Output in Nigeria (1960-2003)[J].African Development Review2008(3):529 - 548.

[12]Berument, H,B.Dogan,Openness and the Effectiveness of Monetary Policy: Empirical Evidence from Turkey[J].AppliedEconomics Letters, 2003(10):217-222.

[13]Nihat IʂIK, Mustafa ACAR, Does the Effectiveness of Monetary Policy on Output Depend on Openness? [J].Journal of Economic and Social Research,2006(1):1-18.

[14]Aditi Thapar,Using private forecasts to estimate the effects of monetary policy[J].Journal of Monetary Economics,2008(1):806-824.

[15]刘金全.中国短期和长期货币需求函数稳定性的实证分析[J].管理科学,2006(4):62-67.

[16]刘玉红.中国货币政策有效性的实证分析[D]吉林大学博士学位论文,2007.

[17]徐厦楠.论我国货币政策传导中的利率机制[J].金融理论与实践,2004(8):8-11.

[18]楚尔鸣.中国货币政策汇率传导有效性的实证分析[J].湘潭大学学报,2006(3):52-58.

[19]周英章、蒋振声.货币渠道、信用渠道与货币政策有效性[J].金融研究,2002(9):26-32.

[20]方先明.外汇储备增加的通货膨胀效应和货币冲销政策的有效性[J].金融研究,2006(7):13-21.

[21]蒋瑛棍,刘艳武.货币渠道与信贷渠道传导机有效性的实证分析[J].金融研究,2005(5):1-9.

[22]常云昆,肖六亿.货币供给冲击、产出与物价—对中国货币政策的实证分析[J].山东社会科学,2004(4):31-35.

[23]唐志祥.中国货币政策数量效果研究[D].安徽大学硕士论文,2006.

[24]孙华妤.中国货币政策独立性和有效性检验—基于1994-2004年数据[J].当代财经,2006(7):26-32.

[25]唐旭.储蓄与金融自由化的关系[J].杭州金融研修学院学报,2003(1):4-6.

[26]徐厦楠.论我国货币政策传导中的利率机制[J].金融理论与实践,2004(8):8-11.