中日家电企业环境报告比较研究

2009-03-07綦英楠

綦英楠

摘要:随着世界各国对环境问题的重视程度日益提高,国际上越来越多的企业都自愿定期的在财务报告之外发布自己的环境报告。由于它是企业评价自身的环保行为并向行政部门和公众公开信息的重要手段,这使得这些报告也越来越成为公众和政府以及各利益相关者认识企业、了解企业的桥梁。通过概述中日家电企业环境报告书的实践动态并进行比较,旨在对我国家电企业环境报告发展提供一些启示。

关键词: 家电企业环境报告 环境保护 信息披露

1.日本家电企业环境报告应用研究

据日本环境省进行的《2004年爱护环境企业行动调查》显示,有801家公司(其中510家为上市公司)编制了环境报告书。[1] 企业发布环境报告不仅仅是迫于资源短缺的压力,也出于环境保护意识的提高,他们将环境作为一种财富进行经营,积极完善环境管理体制,包括ISO14000、环境行为评价和会计、信息公开等。[3] 日本家电企业环境报告书的编制近年来开始以经济、环境和社会三大支柱内容为主,朝着企业社会责任为主要发展方向,愈发朝着务实的方向发展。下面将对松下集团2007年发布的年度企业环境报告进行简单介绍,以便更具体的了解日本家电企业的环境报告书。

松下集团的环境报告的内容主要包括:环境理念、环境会计、绿色产品、绿色生产、绿色创意推广、环境经营与人才培养、环境风险应对以及第三方认证。其中环境会计部分更是创造性的融入了自己的独有特色,它分为依据环境省指南的部分和企业自创的部分。“环境保护成本”、“环境保护效果”和“企业内的经济效果”这三部分,大体是以环境省指南为标准的,它可以理解为该公司的环境保护活动的业绩和效果;而“环境保护效果的金额换算”和“顾客经济效果”则是松下集团独自创造的。松下集团为了克服成本与其对应的效果之间单位不同的缺陷,使用金额来评价环境保护的效果。关于这种环境保护效果的金额评价方法,松下集团的做法是以日本国内控制一吨环境负荷量所产生的费用为基准进行评价的,这种尝试可以在更为明确的方面评价环境会计信息中与成本对应的效果。毫无疑问,如果可以明确表示环境保护成本中的某一部分与这样的金额换算的效果部分相对应,环境会计的有效性会更加提高。

日本企业环境报告快速发展的一个突出特点在于日本环境省一系列指导意见所发挥的巨大作用。环境省的一系列有关环境报告书的指导意见的出台,对日本家电企业环境报告在务实的操作上更是具有巨大的推动力。

2.中国家电企业环境报告应用研究

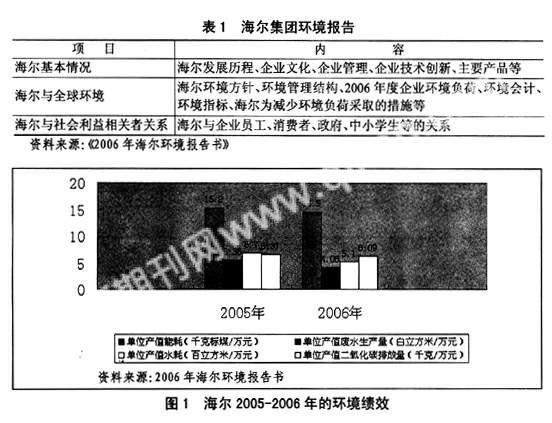

当前我国经济发展越来越受到资源、环境的限制,公民环保意识不断增强,特别是加入世界贸易组织后,我国家电企业面临着环境信息披露的外部压力和环境信息需求双重压力。通过深入研究海尔集团发布的《2006年海尔环境报告书》(表1),将有助于了解我国家电企业是如何借助发布环境报告来应对这些挑战的。

海尔集团环境报告书的重点是介绍企业发展与全球环境关系,介绍生产经营过程中如何进行环境保护和节能降耗,特别是用具体数字来具体描述对资金的投入情况以及所取得效益情况并进行对比分析。这种做法可以量化海尔生产活动对环境的影响,使得完成情况与目标实现的对比更加明晰,便于对以后的相继工作进行修改和完善。更重要的是利于利益相关方对海尔与环境相关的工作做出正确评价。海尔集团环境绩效评价是海尔的一大亮点,它包括四项:单位产值能源消耗量、单位产值水资源使用量、单位产值废水产生量、单位产值CO2排放量。(图1)

海尔集团发布的环境报告书目前在我国已是做得比较成功的典范,它是参照2002版的GRI(全球报告行动)《可持续发展报告指南》编写的。我国家电企业发布环境报告书不仅能增强企业与社会及利益相关者之间的交流,同时也会增强公司提升环境绩效的动力,并进一步提高企业的可持续发展能力。

3.中日家电企业环境报告对比及启示

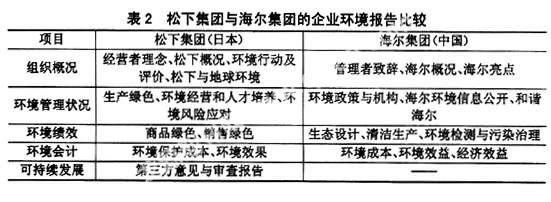

我国家电企业环境报告与日本家电企业相比,无论在内容上还是在发布时间上均有相当的差距,但近几年经过政府的正确引导以及企业的各方努力,我国家电企业发布的环境报告亦愈发完善。表2则是对中国海尔集团和日本松下集团发布的相对比较成熟的家电企业环境报告书进行的综合对比分析。

3.1组织概况

松下集团和海尔集团的环境报告中都介绍了经营理念和企业概况,但松下集团重点突出介绍的是企业经营活动的环境影响、环境业绩、环境活动所产生的财务影响以及“绿色计划2010”;海尔集团与之相比则重点介绍了企业管理、企业文化以及下一年的环境计划。由此可以看出我国的企业环境报告在环境计划方面都仅仅局限在未来的一两年内,缺少长期的战略环境计划,这将使企业在未来发展中可能处于被动,同时也暴露出我国家电企业参与的环境保护活动仍然相对较少,需要进一步增强企业的环境保护意识,提高企业参与环境保护活动的自觉性。

3.2环境管理状况

松下集团的环境报告对绿色生产的理念、环境交流的整体情况、外部评价、相关人才的培养等都作了详细的说明,特别是把环境风险应对作为一部分进行单独的阐述;海尔集团的环境报告则更多介绍了与企业环境政策相配套的机构设置和与其利益相关者的相关信息。我国大部分家电企业的环境信息披露强调的仍然是对环境法规的识别和遵守,这导致在环境保护中缺少主动性和创新性。松下集团的企业环境报告书中有关环境风险应对的部分给我国家电企业在如何完善环境报告探索中具有重要借鉴作用。

3.3环境绩效

松下集团的环境报告不管是绿色商品还是绿色销售各个环节都重在环境保护,海尔集团虽然在这部分同样介绍了生产中的环境保护,但更多的是把环境保护的工作放在对末端污染的治理上,这种中外的差异体现了“末端治理”与“从摇篮到坟墓”的管理理念差异[2]。由此看出,我国政府需要尽快完善企业的环境报告指南,指导家电企业在环境报告中更多涉及环境方面的管理体系、供应链管理、研发、信息披露及捐赠情况,使企业从“政府命令—控制”模式到“企业自我管理—控制”模式的转变,以及从“末端治理”到“污染预防”的转变。

3.4环境会计

松下集团对环境会计内容的披露非常全面,其披露的信息包括环境保护成本、环境保护效果、环境效率等,对环境治理的结果既有环境效益又有社会效益;海尔集团虽然已发生某些环境支出和环境收入,但主要是因为要遵循环境法规而发生的环境支出成本,对环境治理的结果主要是社会效益,这些都使信息使用者无法对企业的环境保护活动有一个全面的了解。独立环境报告模式是一种对企业环境信息进行全面的报告 探索并尝试独立环境报告模式则可以弥补我国企业现行环境报告中环境信息披露不足的缺陷。

3.5可持续发展

松下集团的环境报告还包括第三方的意见书和审查报告书,由于企业环境报告质量的可验证性特征要求必须由独立的第三方对该报告进行审计,所以这一部分更能增加环境报告所披露的环境信息的真实可靠性;海尔集团的环境报告中并没有这一部分内容,只是列举了企业所获得的相关环境管理体系认证,这在某种程度上表明我国现行家电企业环境报告实际上一种环境影响技术指标统计表,因此提供第三方对企业发布的环境报告的评价将有利于保证环境信息的质量与可信度,更利于环境利益相关者了解和监督我国家电企业的行为,以做出正确的决策。

参考文献:

[1]张婉茹,王海澜,姜毅然.日本循环经济法规与实践[M].北京:人民出版社.2008年3月

[2]钟朝宏,干胜道.中外企业环境报告规范比较研究[J].科学管理研究.2006年10月

[3]2006年海尔环境报告书

[4]2007年松下集团环境数据册