小企业会计监督相关问题探讨

2009-02-18丁晓红肖丽

丁晓红 肖 丽

摘 要:文章对小企业进行了界定,分析了小企业会计监督体系的构成,在此基础上分析小企业会计监督中存在的问题,并提出了相应的对策。

关键词:小企业 会计监督体系 存在问题 对策

中图分类号:F275.2 文献标识码:A

文章编号:1004-4914(2009)01-145-02

一、引言

在我国,小企业规模小,数量多,全国注册的中小企业己超过1000万家,占企业总数的90%;实现工业总产值占全国的60%;提供了大约70%的就业机会,占新增就业人数的90%左右①。小企业在我国经济中起到举足轻重的作用,但是由于小企业自身的特点,小企业管理工作尤其是会计工作存在很多不足,影响了小企业的经济效益,阻碍了小企业的发展。2004年5月财政部颁发了《小企业会计制度》,并于2005年1月1日开始实施,此后,理论界对小企业会计工作的相关讨论也逐渐展开。本文基于上述背景,着重讨论了小企业会计监督中存在的一些问题。

二、小企业界定

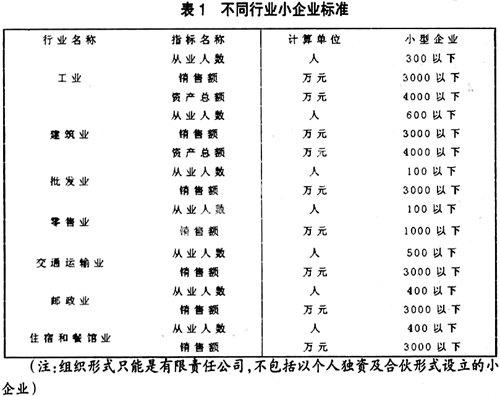

小企业(small-sized enterprises)是一个相对的、发展的概念,在不同的国家有不同的定义。即使同一个国家,在不同的历史时期也有不同的标准,目前主要有定性和定量两种标准。以日本学者末松玄六②为代表的部分学者从定性标准如独立所有、自主经营和较小的市场份额对小企业进行了划分。定量标准主要是从企业雇用人数、企业资产额和企业年营业额等方面进行界定,代表人物有美国学者David J③、Pratten Cliff④等。以上两类划分标准,定量指标更加直观,操作也比较简便;与定量标准相比,定性标准反映了企业内部具有生命力的特征,更具有稳定性,但是较难把握。本文将采用2004年4月27日财政部颁布的《小企业会计制度》中“小企业”的定义⑤,该定义从定性和定量两个方面对小企业进行了科学合理的界定,更为适合我国的国情。制度中所谓的“小企业”,是指同时具备以下两个标准的企业:其一,不对外筹集资金。即不公开发行股票和债券,小企业的资金主要来源于内部积累、金融机构或私人借款、风险投资等方式。其二,经营规模较小。所谓经营规模较小,是指企业有关经营规模的指标值符合原国家经贸委等四部门于2003年2月制定发布的5种小企业标准暂行规定中界定的小企业标准值。具体规定如表1所示。

三、小企业会计监督体系的构成

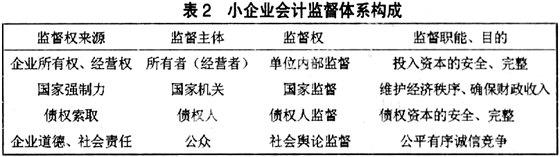

1.单位内部会计监督。单位内部会计监督实际上是一种微观层面的监督形式,具体由企业内部会计机构、会计人员以及企业经营管理者、内部审计机构和人员等对企业的会计工作、会计资料及其所反映的经济活动、经营成果等各方面进行核算监督和制度监督。内部会计监督制度是一个单位为了保护其资产的安全和完整,保证其经营活动符合国家法律、法规和内部规章要求,提高经营管理效率,防止舞弊,控制风险等目的,而在单位内部采取的一系列相互联系、相互制约的制度和方法。

2.国家监督。国家监督也称政府监督,也是一种外部监督,主要是指政府有关部门依据法律、行政法规的规定和部门的职责权限,对有关单位的会计行为、会计资料所进行的监督检查。其目的是为了维护经济秩序、确保财政收入。

3.债权人监督。企业在经营活动中免不了要对外举债,债权人贷款给企业,在预备获得利息回报的同时,更为重要的是保证贷出款项的安全、及时归还,他们自然要审查、监督贷款的投向以及预期获利情况。因此,这类监督权来源于债权索取关系,监督主体是拥有债权索取关系的债权人。

4.社会监督。任何企业都要承担一定的社会责任,要接受来自于社会公众的监督,我国的《会计法》也赋予了社会公众检查的监督权利。社会监督通常采用社会舆论的力量来促使企业公平有序诚信竞争。

小企业的会计监督体系构成如表2所示。

5.四者的关系。上述单位内部会计监督、社会监督、国家监督、债权人监督构成了小企业会计监督体系,在监督形式、内容和方法等方面都比以前有了较大的突破和创新,而且相互之间存在着密切的关系,其中内部监督是基础,具有自律性;政府部门监督是主导,具有权威性、强制性;社会监督、债权人监督是补充,具有约束性。

四、小企业会计监督存在的问题

1.会计基础工作薄弱。小企业的所有权与经营权的分离不明显,企业财产与个人财产界限不清,尤其是小企业中的民营企业,经营者就是投资者自身,因此,有些企业财产与个人家庭财产经常发生相互占用的情况,给会计核算工作带来了极大困难。在企业会计机构设置上,有的独资小企业干脆不设置会计机构,有的企业即使设置会计机构,一般也是层次不清、分工不明确。更有甚者,会计和出纳一人兼,而且是自己家族中的亲信。小企业由于其发展前景及社会对其认同程度较低,同时又没有较好的工作保障,对优秀会计人员的吸收非常有限,会计无证上岗现象非常严重,会计人员的后续教育得不到有效的落实。因此,在会计人员任用上,低水平或任人唯亲,不依法建账,建账不规范,违规操作屡屡出现,小企业的会计信息让人难以置信。由于会计核算的不规范,国家给予中小企业的优惠政策也难以得到落实,因此丧失了发展的好机会,影响了发展。

2.会计监督职能没有得到发挥。实施会计监督,是会计行为合理合规、会计信息真实准确的重要保证。会计监督要求会计人员对本企业的经济活动进行有效的控制,对不合规的经济事项杜绝其发生,或者即使发生了,也不违规地反映在会计信息中。但现实中,小企业的管理者们常常干预会计人员工作,会计人员常常受制于管理者或者受利益驱使。由于管理者观念和思维的问题,往往更看重短期效益,结果丧失长远发展的有利条件及时机,使中小企业的发展壮大受到限制。

3.缺乏完善的内部控制制度。企业的内部控制包括内部会计控制和内部管理控制。内部会计控制主要是指组织内部应用会计方法和其他有关方法,对财务、会计工作和有关经济业务所进行的控制,它不仅包括内部牵制,还包括为了保证会计信息质量而采取的控制。当前我国的中小企业还在迅速发展及扩张,由于财产所有者和经营者之间的经济责任关系分割不清,特别是民营中小企业的管理者们普遍存在着亲情关系,但利益冲突也时有发生,一旦家族成员的利益冲突超过了亲缘的维系力,企业就会分裂甚至破产。建立内部会计控制,可以保证资产收付保管业务正确无误,资产维护手续完备齐全,资产维护手段经济合理,使资产免遭舞弊、差错、盗窃、灾害或其他损害。在会计管理方面,主要是健全并有效地运用会计制度,只有会计制度控制到位,财务会计和其他相关信息才能准确、及时、可靠,才能避免或降低各种风险,才能保证单位经营管理活动的经济性、效率性和效果性。随着我国经济多元化的发展,市场经济体制的完善,有针对性地健全企业会计控制制度,是适应复杂多样经济活动的需要,也是中小企业得以健康发展的需要。

五、小企业会计监督对策分析

1.明确会计责任主体,强化企业法人在会计监督中的责任。明确单位负责人的会计责任主体地位,是保证会计信息真实的关键。作为单位负责人,应对本单位的会计工作和会计资料的真实性、完整性负责,应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。这样就加强了单位负责人为单位会计行为的责任主体地位,为会计工作者明确行使会计监督职能提供了保障。

2.健全内部会计监督的法律体系。会计监督的有效实施,离不开一系列的法律法规,因此要加强我国法律体系的建设。建立和完善统一的会计制度,满足企业多元化经营的需要;明确会计监督、审计监督的执法职责和权限,以实施清晰明了的监督职能;加大法律法规的执行力度,对违规违纪的企业及连带负责人重处,同时还要强化一些相关配套法律及相关法律的实施,加快会计法律体系的建设步伐,使会计监督真正做到有法可依。根据《会计法》的有关规定,结合小企业的实际,从强化内部控制的要求出发,做到经济业务事项、会计事项的审批人员、经办人员、财务保管人员、记账人员的职责权限明确,程序规范、责任清楚,避免因职责不清相互扯皮、推诿,甚至越权行事,造成管理失控,不相容职务必须实行职务分离。

3.小企业会计制度的贯彻与完善。小企业会计制度充分考虑了小企业的会计需求。由于企业考虑到成本,对于没有能力做会计工作的企业,允许其由社会中介机构代理,免去设立企业会计机构的开支。会计信息需求上的变化,决定了小企业的会计应着眼于企业税务的需求和内部信息的需求。在如何满足纳税需求,如何满足业主对企业现金流的控制和管理需求,如何改善中小企业融资薄弱等一系列问题上下工夫。企业应在提供会计信息的过程中讲求成本效益原则,只有小企业会计制度得以贯彻和执行,并在执行过程中得以完善,小企业会计监督职能的作用才能得到发挥。

4.重视信用建设。小企业的信用及发展情况,不仅影响整个社会的信用状况,而且关系到国民经济能否健康发展。为了提高小企业的整体素质和综合竞争能力,改善小企业信用状况,创造良好的信用环境,小企业要遵循诚实守信、公平竞争等原则,依法开展生产经营活动,自觉接受工商行政管理等有关部门的监督管理。此外,小企业要依法进行会计管理,确保会计资料的真实完整,严格遵守国家规定的会计制度。对于严格执行会计制度的小企业,银行应给予积极扶持,以促进小企业会计核算进一步规范化。

注释:

①陈秀芬.对小企业会计制度的理解[J].林业财务与会计,2005(8)

②[日]末松玄六.中小企业经营战略[M].中国经济出版社,1988

③David J.Storey.The Small Firm[M].ST Martin's Press,1992:P137

④Pratten.Cliff.The Competitiveness of Small Firm[M].New York:Cambridge University Press,1991

⑤中华人民共和国财政部.小企业会计制度[S].中国财政经济出版社,2004

(作者单位:山东省青岛经济技术开发区卫生局 山东青岛 266000;山东科技大学经济管理学院 山东青岛 266510)

(责编:若佳)