股市周期与经济增长关联性实证研究

2009-01-28刘玉慧

刘玉慧

【摘要】 在经济扩张期间,股票市场应表现为股票收益率提高,股价上升;经济紧缩期间,股票收益率降低,股价降低。我国股票市场中股价指数与经济增长率波动表现有异常现象。

【关键词】 股市周期;经济周期;实证

一、文献综述

Harris(1997)通过实证研究发现,股票市场对经济增长的作用是相当有限的。谈儒勇(1999)采用1993~1998年有关中国股市发展和经济增长的季度数据进行实证研究,结果表明在这几年里,我国股票市场发展对经济增长的作用是极其有限。邱云波(2009)发现股票名义收益率和经济增长没有关系;虽然股票收益率含有通货膨胀的信息,非常微弱,股票市场不能有效发挥经济预测的功能。实证研究还显示利率对股票收益率的影响有限。

二、实证研究

选用1995~2008年上证综指,GDP季度指标。首先,为了去除通货膨胀对经济周期的影响,将为变量剔出通货膨胀因素,使之成为实际变量。其次,由于季度GDP值存在明显的季节性变得,使用X12季节调整法进行调整。再次,为了使数据具有可比性将所有数据进行修正采用环比数据进行比较。

实际GDP季度增量长率:GGDP=GDPt/GDPt-1

上证指数季度收益率为:GSHt/=SHt/SHt-1

1.1995年-2008年季度股指与季度GDP图形比较

1996之前股市波动与经济周期基本一致,1996~2001年股市周期与经济周期出现背离,2002~2006年股市与经济周期基本一致,2007年~2008年股市与经济周期出现背离。

2.序列平稳性检验

由于经济序列可能存在谬回归,需要检验经济序列平稳性。平稳性检验可以用时间序列单位根检验来表示。GGDP,YSH的检验结果:表明二者均平稳。

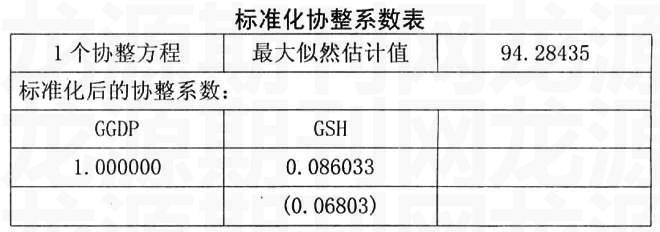

3.协整检验(Cointegration Test)

对多个非平稳时间序列相互之间稳定性的度量,可以用协整性来反映。对于数个随机变量而言,协整性反映的是它们经过线性组合之后非平稳程度的变动性质。

*(**)denotes rejection of the hypothesis at the 5%(1%)level

标准化协整系数表

由表中,可以看出,35.7>14.1 11.2>3.75。这说明股票价格的波动与经济增长间存在着长期的均衡,即它们之间存在着长期的稳定关系,具有共同的随机走势。

4.格兰杰因果关系检验(Grange:CasualRelation)

对GGDP和GSH的格兰杰因果检验:

从中可以看出:据原假设“GDP增长率与股指增长率之间不存在Granger因果关系”被推翻,拒绝它犯第一类错误的概率是0.03813,即GDP增长率引导股指增长率,可以看出股指增长率不引导GDP增长率。

三、结论及启示

1.基于实证的结论

(1)从对1995~2009年数据考察可见:我国股市在反映宏观经济状况的功能发挥可以说是非完全失效。

(2)从资本依存度考察中国股市的宏观效率问题来看,我国的资本化率总体来看还不到三分之一,这就意味着我国的资本市场规模和地位还不够,还不能发挥关键的作用。

2.原因分析

(1)我国股市本身的缺陷。(2)政府的干预。(3)上市公司的缺陷。

3.股市投资者的非理智

从2007年~2008年的分析我们可以看出,导致此阶段不一致的主要原因不再是政策而是投资者的非理性。

参考文献

[1]张亦春,周颖刚.中国股市弱有效吗.金融研究.2001(3)

[2]史代敏.股票市场波动的政策影响效应.管理世界.2002(8)

[3]马洪潮.中国股市投机的实证研究.金融研究.2001(3)