中国“隐形冠军”的关键成功因素

2009-01-06曾涛

曾 涛

摘要:“隐形冠军”是专指一些拥有精确市场定位,高度专业化,并且在相应领域处于世界或地区领先位置的中小企业。文章采用案例研究的方法,以全国最大的服装辅料企业——伟星股份为例,通过对“隐形冠军”概念中国化为“专注冠军”,并提出相关模型,证明这一理论对中国当前中小企业发展将具有重要的指导意义,中国中小企业通过运用“隐形冠军”战略完全有能力获得持续竞争优势并发展成为全国乃至世界的优秀企业。

关键词:伟星股份;中小企业;隐形冠军;专注

一、引言

常规的管理思维认为,只有大企业才是值得学习的管理实践,而在中国企业的管理者当中有两种成功企业的思维模式相当盛行,一种是企业要有很大的生产规模,以推动规模经济降低成本;而另一种思维模式就是多元化的冲动(Simon,2006)。首先,规模经济的确有其必要性,然而基于大规模的需求而导致成本的下降并不意味着生产效率或资源利用率的提高,且因此导致的生产过剩必然只能通过降低产品价格拉动市场消化,并不利于行业的健康发展;其次,多元化的冲动往往是企业发展盛极必衰的转折点。相关研究表明,业务多元化与中国上市公司的绩效呈负相关关系(汪建成、毛蕴诗,2006),为了实现多元化,公司需要拥有全部的战略资产,而不仅仅是一部分战略资产(Markides,1997)。

二、文献综述与研究设计

“隐形冠军”理论最早由德国管理学教授赫尔曼·西蒙(Simon,1992)提出,他通过对457家德国“隐形冠军”企业的调研,在《隐形冠军》一书中详细论述了“隐形冠军”理论,并在随后的研究过程中发现“隐形冠军”并非西方世界独有,而是一个全球概念。蓝海林(2006)将“隐形冠军”的核心观点和其中的内在逻辑归纳为:专注、创新、差异化、国际化、“隐形”。

波特(Porter,1980)在《竞争战略》一书中提出利润率和市场占有率之间是一种U型关系,较小的(目标聚集或差异化)公司以及最大的(成本领先)公司是最能盈利的公司。普拉哈拉德(Prahalad,1992)和哈默(Hamel,1992)认为公司除了根据业务组合,还应该根据能力组合考虑自己的战略,其假定公司拥有不同的资源,这促使公司开发不同类型的战略。

中国大企业的平均寿命约为7-8年,中小企业的平均寿命约为3-4年,而德国“隐形冠军”的平均寿命竟达67年(周善乔,2004),可见中国的中小企业往往只是伴随一个经济周期的结束而退出市场,造成了资源浪费和失业等社会问题。

本文将按照定性的案例研究方法,以形成新的概念和理论(Eisenhardt,1989),把案例分析的结果与提出的初始假设相比较,然后进行修正,以找到与案例相匹配的理论框架,得出假设命题。

本文假设:中小企业在所在领域专注发展,配合产品技术创新、品牌市场推广的“隐形冠军”战略对中国中小企业持续发展并最终成为中国乃至世界领先企业有重要的指导意义。

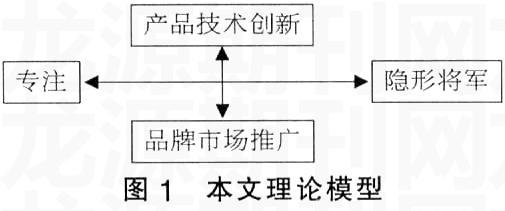

本文理论模型如图1所示:

这一模型以中国中小企业为依托,按照蓝海林(2006)所归纳的成果,单列出专注作为中国化“隐形冠军”,即“专注冠军”的基础;将创新、差异化归纳为“产品技术创新”;将国际化、“隐形”归纳为“品牌市场推广”。三者合力推动中国中小企业成为中国乃至世界的“隐形冠军”。

三、案例背景

伟星集团有限公司专业从事纽扣、拉链、金属制品等服装辅料的研发、制造与销售,年产各类中高档纽扣50多亿粒,是世界上最大的纽扣生产企业之一,也是中国纽扣和拉链行业目前唯一的一家上市公司。其拥有浙江临海花园等五大工业基地,以及国内同行业唯一的省级新产品、新技术研究开发中心,年开发新产品5000个,产品多次荣获国家科技进步奖、国家星火奖。伟星股份拥有遍布全球的营销网点和优质而广泛的客户群体,是国内外众多知名买家以及外贸进出口公司的指定供应商,也是中国30多家行政和事业单位制服纽扣、拉链等服装辅料的指定生产厂家(见表1)。

伟星股份营业收入的主要来源是钮扣和拉链业务,目前人造水晶钻已经成为伟星股份的第三大营业收入来源。伟星股份近3年主要财务指标的变动情况显示,公司在营业收入、营业利润、总资产、所有者权益等财务指标均取得了两位数的增长比率,其成长性显著,在全球金融危机的影响下实现了平稳较快发展。

四、伟星股份关键成功因素评析

(一)持之以恒的“专注”战略

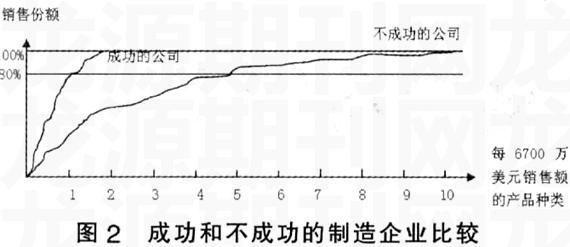

纽扣、拉链、人造水晶钻作为三大产品支柱,力图产品线深而不广。通过对2008年各主营业务分产品收入的分析,伟星股份每6700万美元所代表的产品种类为0.96,销售份额92.03%,低于麦肯锡公司所统计的“成功的公司”的平均产品种类,伟星股份的聚焦战略由此可见一斑(见图2)。

(二)不断提升的跨地域开拓能力

伟星股份非常重视大客户战略和沿海经济圈战略,集中精力做好重点区域、重点客户、重点服务“三个重点”,使公司的市场发展空间得到新的拓展。同时占据金融危机时期优胜劣汰的有利地形,进一步完善营销体系,在巩固和维护好原有客户、原有市场的同时,通过多种方式和途径,挖掘和培育新的潜力客户和市场。

庞大的营销网络同时也是信息网络,各地的市场信息通过强大的网络系统不断返回营销中心,推动营销战略技术的不断改进,从而形成了市场与工厂互动的良好局面。无论是国内还是国际市场,销售额均比上年有超过两位数的增长率。

另外,伟星股份推动的国内首个“一站式(全程)服饰辅料供应”品牌——SAB,禀持“传承服饰文化、提升时尚品味”的使命,着力整合时尚设计、精工制造、专家销售及承诺式服务,为客户提供系统而综合的服饰辅料解决方案。

(三)同业强大的技术创新能力

伟星股份的研发创新实力决定了其持续竞争力的内部来源,也是其产品差异化的基础。伟星股份拥有国内唯一的国家级钮扣和拉链产品研究开发中心、省级技术中心,拥有400多名技术研发人员,人才结构较为合理。每年研发费用所占营业收入比重逐年提升,2008年达到1.7%,研发投入金额达到2514.43万元。2009年伟星股份将引入“成本创新”,加大技术革新的力度,进一步强化公司的研发集成优势。规模和成本的双重优势将会使竞争者面临巨大的进入壁垒。

2008年全年开发新产品共6554款;新技术14项;申请专利32项,其中外观专利22项,实用新型专利7项,发明专利3项;公司被评为“浙江省专利示范企业”,公司本部还获得了“高新技术企业”称号。

(四)良好的利益相关者网络

伟星股份以“诚信勤勉、公平与共赢”的理念为指导,实现持久的全体股东利益最大化。2008年公司荣获“中小企业板上市公司诚信评价”第二位,以及“2008年度浙江上市公司投资者关系管理十佳公司”。这为伟星股份进一步募集资金保持发展势头,以及提高其社会美誉度有巨大的促进意义。

针对上游供应商,伟星股份本着“质量第一、持续改进,同步发展”的原则,在与供应商的合作中,从源头严把质量关,对原料的质地、性能等提出建设性意见,帮助供应商解决技术难题,进行原料改良和研发,不仅使原料为其所用,降低公司采购成本,而且提高原料品质,有利于供应商开拓新客户和提升市场形象,达到双赢。

针对下游客户,公司全面通过ISO9001质量管理体系认证,把产品质量放在第一位,以向客户提供“优质、安全、环保”的产品为基本要求,而且为客户提供“专家式”销售、“一体化”售后服务、“一站式全程”服务。

专注、产品技术创新、品牌市场推广是伟星股份的三大关键成功因素,而良好的利益相关者网络虽不能为公司带来直接经济效益流入,却在伟星股份成功发展的历程中发挥着重大作用。同时也应当注意到,隐形冠军并非不做品牌,而且并非长期刻意隐形,“隐形冠军”重点在于做行业的“冠军”而非“隐形者”。

五、分析模型的修正及结论启示

(一)原假设模型扩展

通过对伟星股份关键成功因素的分析,本文假设“隐形冠军”战略对中国中小企业的指导意义得到了证实。但这一分析模型有一定的局限性,即原模型聚焦于能为企业带来直接经济效应的变量,但通过对伟星股份的分析,原模型应当加入其他间接经济效应的变量,如投资者关系等。

本文理论扩展模型如图3所示:

(二)“隐形冠军”到“专注冠军”的转化

通过分析,按照蓝海林(2006)所归纳的“隐形冠军”核心观点和其中的内在逻辑:专注、创新、差异化、国际化、“隐形”均得到了证实,但这5个维度的不同点在于专注是“隐形冠军”战略的基础和重中之重;创新和国际化是“隐形冠军”战略的两条实现途径;差异化是专注和创新的产物;“隐形”是因为“隐形冠军”企业所生产的产品并不直接面向最终消费者,且其所处的利基市场不为绝大多数人所知,因此“隐形”或者知名度低是“隐形冠军”的充分条件而非必要条件。

在利基的市场中成为冠军需要经历时间、市场、技术革新等多方面的挑战,只有专注于这一块狭小的市场,并长期坚持下去,通过产品技术创新和品牌市场推广,才能成为“冠军”。绝大多数中国中小企业并没有深入理解“隐形冠军”的内涵,即“专注”,通常在短暂专注之后,掉入多元化的陷阱,而非将发展重点发到现有产品的改造和创新上。并且“隐形冠军”时常会令人关注其“隐形”的一面,因此,需要改“隐形冠军”这一容易引发与传统思维模式相冲突的名称为强调“专注冠军”,引领中小企业长期聚焦于一块市场,促进企业在一个窄而深的市场中做大做强,成为中国乃至世界的冠军。

参考文献:

1、赫尔曼·西蒙.隐形冠军[M].经济日报出版社,2005.

2、邓地,万中兴.专注——解读中国隐形冠军企业[M].浙江人民出版社,2006.

3、迈克尔·波特.竞争战略[M].华夏出版社,2005.

4、周善乔.企业战略新思维:培育“隐形冠军”[J].经济探讨,2004.

5、汪建成,毛蕴诗.中国上市公司扩展的业务、地域多元化战略研究[J].管理世界,2006(2).

6、Eisenhardt,K.M.,J.A.Martin.Dynamic Capabilities:What are they?[J].Strategic Management Journal,2000(10).

7、浙江伟星实业发展股份有限公司2008年年度报告摘要.

(作者单位:中山大学管理学院)