私人银行业务对我国收入差距的“马太效应”分析

2008-12-29王继东

中国市场 2008年26期

摘要:中国这些年的改革开放造就了一批富有阶层。根据欧美实践,私人银行业务的利润非常高,中国私人银行业务成为中外银行竞争的焦点。面对私人银行业务的开展,对此,一方面我们欣喜,另一方面,我们要认识到收入差距在加剧,而私人银行业务的开展造成“马太效应”会使这个问题更为严重。

关键词:私人银行业务;收入差距;基尼系数;马太效应

银行个人业务分为个人理财业务、财富管理、私人银行业务三个阶段,其中私人银行业务是顶尖级富人银行,是财富管理的最高阶段。目前,我国国内私人银行业务已成为中外资银行竞争的焦点。2005年9月26日,瑞士友邦银行上海代表处正式开业,这是首家进入中国市场的外资私人银行;2006年1月,法国爱德蒙得洛希尔银行在上海设立代表处,这是首家进入国内的外国家族私人银行;2006年3月28日,花旗银行上海分行内地首私人银行部开业]。2007年3月,中国银行私人银行部在北京和上海开业,渣打银行6月25日宣布在北京启动私人银行业务,8月6日,招商银行宣布其私人银行中心开业。私人银行业务的开展会产生“马太效应”,进一步加剧我国的收入差距问题。

一、居民收入差距进一步拉大

“私人银行是为拥有高额净财富的个人,提供财富管理、维护的服务,并提供投资服务与商品,以满足个人的需求(学者LynBicker1996)。”中国社科院2006年中国社会发展年度报告对7140个居民家庭进行的调查,2006年中国的基尼系数达到了0.496[1],我国基尼系数表明收入差距较大,使私人银行业务的目标客户脱颖而出[2]。

1.私人银行的服务对象是有限制的。目前商业银行的贵宾理财业务的门槛为几十万元人民币,与此相比,无论中资还是外资银行的私人银行部门的开户最低限额远远高于这个门槛(见表一)。如汇丰银行(中国)有限公司在中国内地的私人银行的目标客户是拥有1000万美元净资产,其中可投资资产达到300万美元的群体,开立汇丰私人银行账户的最低存款额为100万美元。

2.私人银行强调资产管理能力。国内的贵宾理财仅局限于以存款为主的货币理财,而私人银行拥有专属私人银行家及投资顾问专家,这些专家通过了解客户的目标、需求、风险的接受程度,根据客户风险承受度与金融需求,为客户设计个性化的财富管理解决方案,以实现保值、增值、资产延续 [3]。

3.全面的金融服务。私人银行业务涉及到居民的生活的方方面面,如对客户进行全方位投融资服务、教育规划、移民计划、信托计划的服务、税务规划、专业的法律咨询、房地产规划等综合服务,满足客户个性化的要求。可以说私人银行的服务会渗透到客户生活的每一阶段、每一个细节、每一个角落[4]。

4.服务更周到。商业银行的贵宾理财一般是一个客户经理对一个客户的1+1模式,而私人银行的服务在人数上更为周到。中国银行北京私人银行采取的1+1+1模式,是1位私人银行家+1位私人银行顾问+1个私人银行经理助理服务模式。

私人银行业务是对高端人群而言的,如招商银行杭州分行私人银行主要目标客户是民营企业,其北京私人银行目标客户主要有四大类,包括全球500强企业高管、演艺界、体育界名人、垄断行业高管以及民营企业主。因此,通过私人银行业务的开展会进一步使高端人劝获得财富累积效应。

二、行业收入差距进一步拉大

波士顿咨询公司发布《2006全球财富报告》显示:中国最富的150万个家庭占有70%的财富,而在发达国家,一般情况下是5%的家庭占有50%至60%的财富,中国已经成为财富最为高度集中的国家之一[5]。波士顿咨询公司2007年10月30日发布的全球财富报告显示,拥有百万美元的家庭金融资产的数量仅占中国家庭总量的千分之一,掌控全国41.4%左右的财富[6]。因此,银行业中的私人银行业务的重要性将会与日俱增,私人业务将成为最具活力和最具发展潜力的领域之一。

而目前,垄断行业在行业收入差距扩大的同时始终位于收入水平前列,同时也是增长最快的行业。智力和资金密集型行业的劳动收入水平则呈现明显上升趋势。2004年银行业在岗职工年平均工资高出各行业在岗职工年平均工资的48.9%。2006年北京市职工平均工资为36097元较高的行业中,银行业职工年平均工资超过10万元[7]。2007年12家上市银行年报显示,民生银行2007年年底人均34.75万元,华夏银行员工人均27.06万元,浦发银行员工人均25万元;工行、中行及交行这些大银行,虽然创造巨额利润,员工基数太大,但人均薪也都在10万元以上。

私人银行业务的高盈利性会使银行业与其他行业的差距拉大。在目前国际银行同业中,私人银行业务是最赚钱、发展最快的业务之一。在私人银行财富管理业务上,20%的客户创造了80%的收入以及120%的利润,据统计资料显示,私人银行客户带来的利润能够达到银行普通零售业务的10倍左右[8]。美国私人银行业务每年的平均利润率高35%,年平均盈利增长12%-15%,其中资产管理费占收入的45%,经纪费占20%,净利息收入仅占25%,都远优于一般零售银行业务的盈利表现。2005年,花旗私人银行业务盈利为12亿美元,大约占集团全部利润的8% [9]。2006年,汇丰集团私人银行业务的税前利润达12.14亿美元。交通银行5%左右的中高端客户贡献了约75%的个人银行业务,中国银行前2%零售客户的金融资产为个人银行业务创造了50%以上的利润[10]。

三、地区的收入差距拉大

国家税务总局计划统计司和中国税务杂志社联合推出的中国纳税百强系列排行榜,2006年在个税纳税百强榜的100家企业分别来自全国17个省份,高度集中在北京、上海、广东三地,三地共计75家企业上榜,占100强比重78.02%,新榜从侧面显示国内居民收入水平的地区差距正在进一步加大。

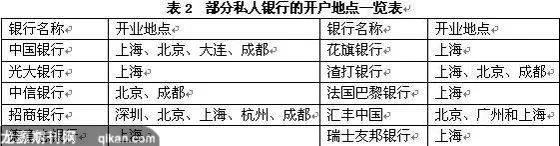

自2001年以来,中国管理资产额超过500万美元的家庭的财富在全国财富总量中的比重从13.3%增至2006年的21.1%[6]。中国富裕人口集中度非常高,主要集中在北京、上海、深圳及东南沿海城市[8]。内陆和其他贫困省份与沿海发达地区之间不断扩大的收入差距。越是发达的地方,如上海、北京等地,东部沿海地区其聚集资源的能力越强,发展潜力越大,居民收入也就越高。中外资银行的私人银行业务的开设地点也是选在收入较高的地区(见表2),私人银行业务的开展会使我国居民收入分配的地区差距呈逐步扩大的趋势。

人均GDP达到1000到3000美元的社会阶段,是最容易产生社会矛盾的阶段。只有在收入比较稳定、收入差距不会持续扩大的情况下,社会比较稳定,没有特别严重的社会冲突,可以继续保持增长。反之,不断扩大的收入差距会不断扩大矛盾,最终导致经济停滞甚至倒退的状况[11]。这不仅增加了社会不稳定因素,而且降低了居民的消费预期,影响了国民经济的持续健康发展,是对建设和谐社会、经济持续发展是最大的威胁。私人银行业务的开展和发展,会使财富积累的“马太效应”逐步显现,穷人越穷、富人越富的状况加大了缩小贫富差距的难度。

作者单位:哈尔滨工业大学(威海)管理学院

参考文献:

[1]董亥宁.中国进入中等收入国家的背后[J].产权导刊,2