两税合一:税制改革的标本

2008-05-14郇丽

郇 丽

中国内外资税收不平等是表现在多方面的,最开始表现在流转税领域,诸如增值税、消费税、营业税等等,这些都在1994年税改的时候统一了。但1994年后,除了企业所得税不平等外,也还有其他的不平等

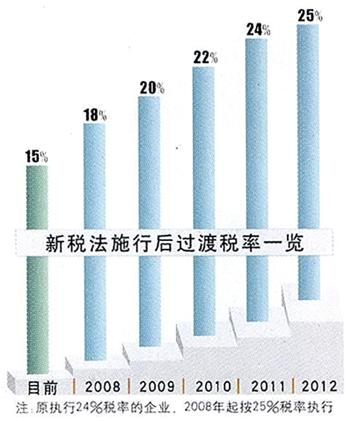

2007年12月29日,中国政府网公布了《国务院关于实施企业所得税过渡优惠政策的通知》,《通知》称自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率。按规定,享受企业所得税15%税率的企业,2008年按18%税率执行,2009年按20%税率执行,2010年按22%税率执行,2011年按24%税率执行,2012年按25%税率执行;原执行24%税率的企业,2008年起按25%税率执行。

虽然新《企业所得税法》早于2007年3月就已经颁布,但这份过渡优惠政策仍只是略微抢在新税法正式实施之前得以公布施行;同时,这也是新企业所得税法正式推出后的第一个补充规定。

企业所得税统一的立法从1993年开始启动,历经13年时间方才脱稿而出,足以表明其间的争议与分歧。2008年,伴随着新税法的实施,其中诸多补充规定也必将随之出台,为此《中国新闻周刊》专访了北京大学财经法研究中心主任刘剑文教授。

作为专家学者,刘剑文教授曾担任《中华人民共和国税收基本法》起草组组长,以及《中华人民共和国财政转移支付法》起草组组长、《中华人民共和国国有资产法》起草小组顾问,是国家税务总局、联合国开发总署项目——《中国税收基本法律研究》的首席专家。

中国新闻周刊:一直以来,税率统一讨论最多的问题就是对外资的影响。日前的企业所得税过渡优惠政策的通知终于给市场吃了定心丸,这样的规定为何没有在新税法中直接规定呢?

刘剑文:之前的外资税收优惠,比较注重地区优惠,却忽视产业优惠,在资源和能源等项目的优惠都不够。现在强调产业优惠为主,地区优惠为辅。譬如,对高新技术企业设置了一档较低的税率以外,还规定了诸如研发费用的扣除等优惠政策。另外,也给了小企业特殊的税收优惠。因为,微型和小型企业在国家所有的企业中占了90%以上。大量中小企业存在的优势在于能够大量的解决就业问题。

但不得不承认,此次所得税法的改革对地方影响是比较大的。中国以前很大的一个特点是地区性优惠,包括在经济特区内、在西部、在东部都有不同的税收优惠政策。若把这些优惠政策完全取消,可能会影响这些地方投资者利益的问题。

我觉得给地方5年过渡期,仍然有范围的问题,譬如哪些地方的企业能享受这样的优惠,哪些地方的优惠需要保留,为什么在实施条例中没有列出来而另行规定,就是考虑到这个问题很复杂,有必要去做一个单行本的规定。

不过,给予老企业过渡期优惠并非是法定必须的,也不是国际上的通行做法。国际上在税收政策调整时,极少给予企业过渡措施安排,只有个别国家会这样做。而中国的改革是渐进的,不是激进的,因此考虑地方利益也是必然的。

中国新闻周刊:工资性支出和公益性捐赠原本属于正常费用扣除范畴,但之前内外资存在着不同扣除标准,这给企业带来多大影响?

刘剑文:但之前内资企业的计税工资标准是1600元,而外资企业的工资支出则可以据实扣除,这也表现出内外资企业的不平衡。当然,以前的工资很低,国家要支付给员工的工资本来也就是很有限的,不过现在已经发生了很大变化。特别是在发达地区和大城市,内资企业的实发工资水平已经远远超过计税工资,所以以后要据实扣除。

另外,现在强调企业的社会责任,鼓励企业的捐赠。以前企业捐款限于应税所得3%以内的部分,这是很低的,这次不但这个基数改了,改为收益总额,所以基数大了,而且3%现在12%,这是个很大的进步。

中国新闻周刊:据说新所得税法实施后,企业想避税将会很困难了,是不是这样?

刘剑文:两税法合并中一个重要制度创新就是建立了中国的反避税制度,反避税的力度很大。按照目前的制度设计下来,要在中国避税难度已经大了很多,国际上先进的制度这次都已体现出来了,三四种制度都用上了。这个反避税制度是立体化的,全面地反避税制度。

从反避税的形式而言,以前我们的企业所得税法,只规定了一种反避税措施,就是“转让定价”问题。“转让定价”是外资企业经常采用的手段,他们高价进,低价出;低价进,高价出,把利润转移到境外,进而避税。然而企业的避税方式是多种多样的,这样单一的规定显然不足以遏制避税问题。

这次企业所得税法改革,除了完善转让定价以外,还增加了资本弱化制度、反避税港制度和一般反避税条款三项反避税制度。如何完善转让定价有两个方面,首先是在转让定价制度里,增加了一个预有定价制度,过去关联企业之间,若不是按照公平交易方法交易,税务机关会找你。

根据预有定价规则,两个关联企业之间关于定价的方法、原则,可以与税务局达成一个协议,税务局认可企业就可以做;其次,预有定价强化了第三方的报告制度,与关联人有某种关系的第三人有报告資料的义务。

再就是避税港制度,有些国家和地区,税率低于我国的25%,比如维尔京群岛,所得税税率为0,很多企业选择在那里注册却在国内经营。类似这样低于我们国家的法定税率,税务当局有权调整。关于一般反避税条款,也就是兜底条款,亦是如此。如果税务机关认为某个交易是不合理的、不公平的,税务机关有权利调整。

但是,什么情况构成转让定价、避税港、弱化资本,眼下的条例里面虽然有部分条款,但都很简单。未来,还要根据《企业所得税法》《企业所得税法实施条例》,由财政部和税务总局来规定具体的方式和方法,以及税务当局处理这些问题的办法。

也就是说,《企业所得税实施条例》还需要诸多配套措施,包括高新技术企业如何认定,以及什么叫资源综合利用项目,还有环保方面,都会有具体的办法逐步出台。

需要强调的是避税不仅外资企业存在,内资企业也存在。因为不同地区之间依然有不同的税负差异。所以,反避税不仅是反外资企业的避税也反内资企业的避税。

中国新闻周刊:内外资所得税的统一在我们国家的税制改革过程中有何特别的意义?

刘剑文:目前对内外资企业实行差别税率的只是个别发展中国家,大多数国家都将内外资企业当作居民企业,都实行统一的企业所得税法,适用相同的税率,这也是企业所得税立法模式的国际发展趋势。

中国内外资所得税的不统一,从1978年的改革开放就开始了。为了吸引外资,国家制定了《中外合资企业所得税法》《外国企业所得税法》,给予外资很多税收优惠政策,这两个税法在1991年统一为《外商投资企业和外国企业所得税法》。

其实,不平等的税负在内资企业之间也存在。在中国的税负是根据身份确定的,不同的身份交税不一样。1994年之前,大中型国有企业的税负就高于集体企业,集体企业高于私营企业,私营企业高于个体工商户,当时大中型国有企业的税率最高曾经达到50%,集体企业达到40%,私营企业最高达到35%。1994年税制改革,内资企业所得税第一次统一为33%。

而且,中国内外资税收不平等是表现在多方面的,最开始表现在流转税领域,诸如增值税、消费税、营业税等等,这些都在1994年税改的时候统一了。但1994年后,除了企业所得税不平等外,也还有其他的不平等,譬如,内资适用城建税,外资不适用。车船使用税内外资也不一样,房产税方面内外资也不一样。所以,在税法统一方面,所得税的统一是有积极意义的,企业所得税统一后其他不统一的都将逐步统一。