南京旭峰化工厂财务分析

2008-04-16牛兆惠

牛兆惠

摘 要:通过对南京旭峰化工厂偿债能力、盈利能力和营运能力三方面的分析,揭示了企业经营效益低的原因是价格机制不合理所致,长期的低价销售虽保有了市场份额,却严重损害了企业经济利益和持续发展。

关键词:偿债能力;盈利能力;营运能力

南京旭峰化工厂成立于1990年8月,注册资金2100万元,主要经营1000号、1500号、1800号液体碳十芳烃系列及均四甲苯、萘、甲基萘等固体碳十芳烃系列化工产品。企业职工170名,其中残疾人近半,享受增值税和企业所得税先征后返双重优惠政策。至2006年12月31日,年销售额已达3亿元人民币。净资产由当初的2366万元增加到4670万元。然而,近年来,由于碳十重芳烃加工业发展过快,产能扩张迅速,市场呈现出供过于求的状况,产品获利空间越来越小。以下通过对2004年至2006年三年财务报告及相关资料的分析,对企业近年来的经营情况及财务状况做一个全面分析。

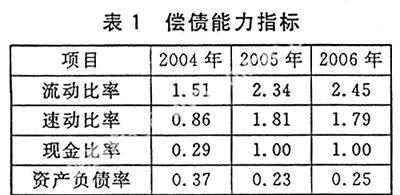

1 偿债能力提高,财务风险降低

企业经营所需要的资产源于二方面:投资者投入和向债权人借入,然而借债必还,企业能否足额偿付到期债务,这是企业的首要问题,是生存和健康发展的基本前提。我们常用流动比率、速动比率、现金比率和资产负债比率等指标来反映企业的偿债能力。

(1)流动比率。流动比率是指一定时期(一般为一年)内流动资产除以流动负债的比率,代表企业用其流动资产偿还到期债务的保障程度。流动比率越高,偿债能力越强,但过高的流动比率表明企业资产利用率低下,经营效益不高。流动比率因行业不同而异,通常认为流动比率为2比较合适大部分企业,见表1,从流动比率的数值看,旭峰化工厂短期偿债能力2004年较弱,2005年、2006年较强;从发展趋势看,连续三年呈上升态势,表明短期偿债能力增强。

(2)速动比率。速动比率是指一定时期(一般为一年)内速动资产除以流动负债的比值,由于扣除了存货、待摊费用等流动性较差的项目,速动比率代表了直接的偿债能力。同流动比率一样,速动比率也存在一个最佳点,通常认为速动比率为1比较合适大部分企业,见表1,从速动比率的数值看,旭峰化工厂短期偿债能力2004年较弱,2005年、2006年较强;从发展趋势看,基本呈上升态势,表明短期偿债能力增强。

(3)现金比率。现金比率是指一定时期(一般为一年)内企业的现金以及现金等价物除以流动负债的比率,代表企业随时可以偿债的能力或对流动负债的随时支付程度。见表1,从现金比率的数值看,旭峰化工厂短期偿债能力2004年较弱,2005年、2006年较强;从发展趋势看,基本呈上升态势,表明短期偿债能力增强。

(4)资产负债比率。资产负债比率是企业负债总额与资产总额的比率,表示在企业的全部资金来源中,从债权人方面取得数额所占比重。代表企业对债务的承担能力和偿还债务的保障能力。该指标越低,偿债能力越强。但过低的资产负债比率表明企业没有很好地利用其资产,经营效益低下。见表1,从资产负债比率的数值看,旭峰化工厂长期偿债能力2004年一般,2005年、2006年较强;从发展趋势看,基本呈下降态势,表明长期偿债能力增强。

从上述分析可以看出,企业的短期偿债能力由较弱转为较强,长期偿债能力由一般转为较强,偿债能力大大提高。然而较强的偿债能力似有资产使用效率低之嫌,由于旭峰厂盈利水平低,资产报酬率低于借款利率,举债经营不利于企业,因此企业只能选择减少有息负债,从而提高整体收益。

2 盈利能力低下,利润增长缓慢

盈利能力是指企业在一定时期内获取利润的能力,通常用销售毛利率、营业收益率、销售净利率、总资产报酬率、净资产收益率等指标反映。

2.1 销售毛利率

销售毛利率是指销售毛利与销售收入之比,直接反映了企业销售获利能力。销售毛利率越高,获利能力越强,企业如没有足够大的毛利率,就很可能陷入亏损状态。近年来,由于碳十重芳烃加工行业产能扩张迅速,导致供过于求,毛利率持续徘徊在低位。见表2.1,从毛利率的数值看,旭峰化工厂盈利能力很弱;从发展趋势看,连续三年呈下跌态势,表明盈利能力减弱。毛利率极低且呈下降趋势,虽然连续三年销量(分别为43970吨、53390吨和58120吨)大幅提高,主营业务利润(分别为446.76万元、529.16万元和737.46万元)依然增长缓慢。

2.2 营业收益率

营业收益率是指企业在正常的经营活动中产生的收益与销售收入之比,表示每百元销售收入可带来的营业利润。该比率越高,获利能力越强,见表2,从营业收益率的数值看,旭峰化工厂盈利能力很弱,2004年、2005年亏损,2006年处于亏损边缘;从发展趋势看,连续三年呈上升态势,表明盈利能力增强。旭峰厂营业收益率逐年提高还得益于管理水平的提高,各项期间费用的节约增加了营业利润,尤其是营业费用(三年分别为410.85万元、237.63万元和171.15万元)。

2.3 销售净利率

销售利润率是指企业实现的净利润与销售收入之比,由于旭峰化工厂企业所得税全额返还,净利润就是利润总额,该比率越高,获利能力越强,见表2.1,从销售利润率的数值看,旭峰化工厂盈利能力很弱,2004年亏损,2005年处于亏损边缘;从发展趋势看,连续三年呈上升态势,表明盈利能力增强。但是旭峰厂销售利润率的提高不是源于营业利润,而是来自增值税退税形成的补贴收入(三年分别为231.65万元、230.6万元和328.17万元)。

2.4 总资产报酬率

它是指企业一定期间内实现的利润净额与该时期平均资产总额的比率,表示每百元资产能创造的净利润额。总资产报酬率越高,表明资产利用的效益越好,盈利能力越强,财务管理水平越高。见表2.1,从总资产报酬率的数值看,旭峰化工厂盈利能力很弱;从发展趋势看,连续三年呈上升态势,表明盈利能力增强。每百元资产只能创造一元左右的净利润额,资产运用效益极低。

2.5净资产收益率

净资产收益率是企业利润净额与平均所有者权益之比,表明企业所有者所获报酬的水平。见表2.1,从净资产收益率的数值看,旭峰化工厂盈利能力很弱;从发展趋势看,连续三年呈上升态势,表明盈利能力增强。

从上述分析可以看出,由于毛利率的低水平,导致企业的生产经营业务获利能力低水平,进而导致资产获利能力和投资回报能力同样低水平。

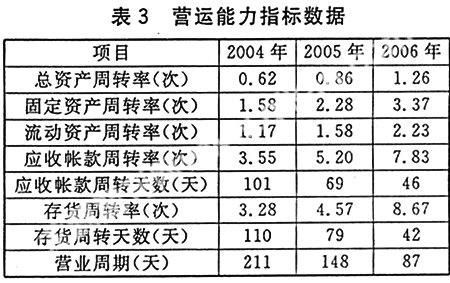

3 营运能力加强,资产利用率提高

营运能力是指企业充分利用现有资源创造社会财富的能力,其实质是要以尽可能少的资产占用,尽可能短的时间周转,生产尽可能多的产品,创造尽可能多的销售收入。反映营运能力的指标通常有六个:存货周转率、应收账款周转率、营业周期、流动资产周转率、固定资产周转率和总资产周转率。

(1)存货周转率。存货周转率(见表3)是指企业一定时期产品或商品销货成本与存货平均余额的比率,是评价公司购入存货、投入生产、销售收回等各环节管理状况和运营效率的综合性指标。通常存货周转率越高,存货周转天数越低,资金流动性越强,存货的管理效率越高。从表3中可见,存货周转天数从110天减少到42天,缩短了64天,存货周转明显加快。

(2)应收账款周转率。应收账款周转率是指企业产品或商品赊销净额与应收账款平均余额的比率。它反映企业的应收账款变现速度和管理效率。一般来说,应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。从表3中可见,应收帐款周转天数从101天减少到46天,缩短了一半,收帐速度明显加快。

(3)营业周期。营业周期是指从取得存货开始到销售存货并收回现金为止的时期。可以通过应收账款周转天数和存货周转天数近似的反映出来。从表3中可见,营业周期从211天减少到87天,缩短了124天,资金回笼加快,运营效率大大提高。

(4)总资产周转率。总资产周转率是指销售收人与总资产的比率。这一比率可用来分析企业全部资产的使用效率,如果这个比率较低,则说明企业利用全部资产进行经营的效率较差,从表3中可见,总资产周转天数从588天减少到290天,缩短了一半,总资产利用率大大提高。

综上所述,由于存货和应收账款周转加快,营业周期缩短,推动了流动资产、总资产周转加快,资产运营能力大大提高。

4 结语

连续三年,旭峰厂的偿债能力和营运能力都有不同程度的提高,尤其是营运能力,营业周期从211天减少到87天,资产利用率大大提高。但同时也可以看出,在产能过剩、行业竞争激烈的情况下,销量能稳步上升,同时存货、应收帐款周转持续加快,营运能力大大提高的同时,并没有提升盈利能力,毛利率甚至还在下降,这只能说明旭峰厂的价格机制不合理,产品订价长期偏低,导致营运能力过剩,盈利能力不足。当然,为保市场份额而采取低价政策,是一种常用的营销策略,但价格的制定要兼顾多方面因素,在旭峰厂资产报酬率低于社会平均资产报酬率的情况下,更应关注盈利能力的提高,同时注意防范风险。

参考文献

[1]周忠惠,张鸣,徐逸星.财务管理[M].上海三联出版社,1998.