谁家的黄金是隐形的

2005-04-29吴红光

吴红光

资产富裕型公司——隐藏的实际资产价值超过账面价值甚至是股价的那些公司,一直是投资大师们追逐和赚取丰厚利润的一些公司

在目前的中国股市,零售业公司实际上是商业地产的大东主

现有会计制度不仅无法反映零售企业实际的资产状况,而且掩盖了零售业资产的实际价值

零售企业的隐形资产

作为我国国民经济的重要行业,长期以来,零售行业一直是我国重组的多发地带,零售商也成为战略投资者争购的主要对象。如2003年发生的金鹰国际举牌南京新百;2004年均瑶集团争购大厦股份;2004年12月雨润集团连续多次举牌南京中商等。零售商之所以成为战略投资者收购的主要对象,其主要原因在于零售商资产价值被严重低估,战略收购价值日益得到市场的认同,由此也进一步强化了零售商资产价值升值的预期。我们认为造成零售业和零售公司隐形资产价值的主要原因有以下几方面。

房地产价格持续上涨是造成零售企业隐形资产价值的主要原因

我国现代意义上的零售业态在新中国成立后出现,其主要为百货企业,改革开放至1998年,我国各地掀起了争上大型百货商场项目的高潮,这使得百货业逐渐成为我国零售业的主角。作为“都市橱窗”的百货企业,其业态的特性决定其门店必须选择在城市、县城以及乡镇的繁华地段,原因在于这些区域交通便利,人流量大,容易形成辐射力强的商圈。与此相对,我国房地产价格在1999年实施住房制度改革以来开始迅速攀升,房价的快速上涨却没有反映在账面价值上,造成了我国零售企业尤其是百货企业所在地商业地产隐形价值的现实。

零售业公司成长性惊人,但仅为战略投资者所青睐

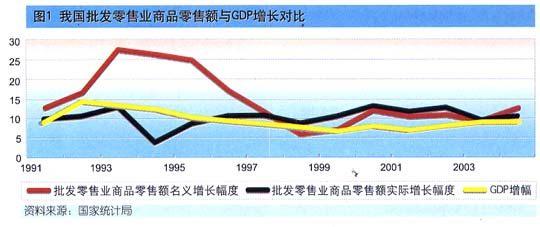

与发达国家相比,我国现代意义上的零售业虽起步较晚,但发展较为迅速。1991~1996年,我国商品零售额的年平均增长率为20.9%。1997~2003年,我国商品零售额的年平均增长率达到9.7%。其中,新兴业态如大型综超业近三年来保持年均40%以上的高速增长态势;以联华超市等为主的连锁企业保持年均30%左右的飞速发展。预计在我国居民收入稳步提升、人口规模继续增长和居民消费升级趋势延续等因素推动下,2004~2010年,我国零售业年均增速仍将达到9%。这表明我国零售业作为消费升级大背景下的受益者之一,仍具有广阔的发展空间。我国零售行业和重点公司的良好成长性成为其获得国内外战略投资者青睐的重要原因。

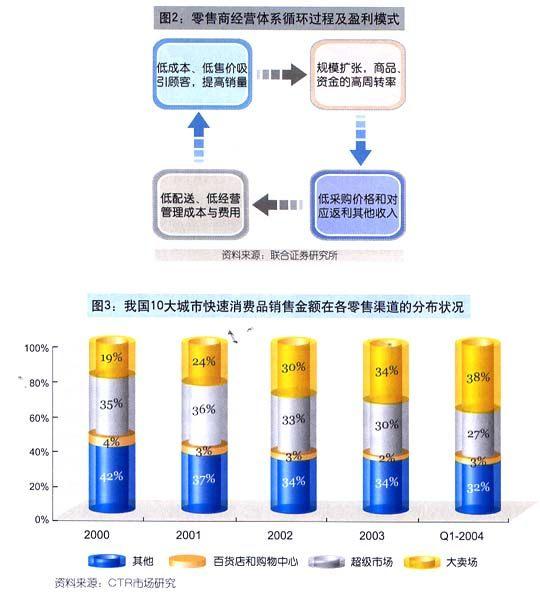

在行业和部分优质公司快速成长同时,由于制造业的日趋发达和消费品市场处于完全竞争市场状态,零售商在制造商与消费者的利益博弈中迅速占据主导地位,对制造商和消费者经济行为带来实质性影响。借助图2这种盈利模式,零售商不仅可以利用供应商的资金实现其低成本规模扩张,且通过高商品、资金周转率掌控大量现金流的流进流出,进而影响着金融市场的稳定。图3表明,主体零售业态如超市、超大仓储超市、百货店和购物中心等已成为我国快速消费品购买和销售的主要渠道。从2000年到2004年一季度,上海大卖场在快速消费品销售中所占市场份额已由原来的24%上升至53%。制造商对品牌零售商销售终端的严重依赖使得销售终端价值日渐显现,重置成本日渐升高。这也是TESCO愿意以50倍市盈率收购乐购的重要原因之一。

优质零售网点稀缺性

优越的商业网点是零售商得以生存和发展之基础,但行业竞争的日趋激烈和零售商跑马圈地的不断进行,加之商业房产租金价格的持续上扬,好的商业网点稀缺性日趋凸显。为达到进入目标市场、抢占优越地段的目的,收购当地的零售企业成为外来零售商和战略投资者进入该地区零售市场和房地产市场的重要手段。以南京中商为例,其主体商店中央商场位于号称中华第一商圈的南京新街口地区,是南京购物的首选地和商业黄金地段。且近几年来,南京中商通过低价收购等资本运作手段积极扩张,已成为江苏地区网络较为健全的连锁百货零售商,其下属的新亚百货、连云港百货、徐州百货大楼、金润发超市等均位于当地的核心商业地段,不仅网点地产价值被严重低估(重估后每股净资产约为8.87元),且商业网点资源价值尤为突出。

零售商的金融企业特质

零售商具备自有资金小,杠杆高,可以拖欠货款,无息浮存现金高等特点(这在苏宁电器等家电零售商和联华超市等连锁超市零售商身上体现得更为明显),其实际上为一个不受管辖的金融企业,收购零售商意味着收购方将获得一个良好的融资平台,这是吸引众多战略投资者的重要原因。以南京中商为例,预计2004年南京中商销售额为28亿元,根据其延期支付货款3~4月推测,其浮存现金可以达到7~9亿元,扣除一个月左右的存货2亿元,仍然有5~7亿元左右的浮存现金可以使用。在当前融资渠道较为狭窄的市场形势下,如能合理利用,零售商账面上存在的大量资金事实上可以为控制商带来相当的收益。

会计制度约束造成零售企业资产价值被掩盖

伴随所属地段地产价格提升和其战略收购价值日渐突出,零售商资产不断升值。但由于我国会计制度较为落后,体现在资产摊销较为死板,商誉、销售网络等无法在会计报表中体现等。受会计处理制度的制约,零售企业的资产价值并没有体现在公司的财务报表之中。以百货企业为例,由于大中城市百货企业历史悠久,其地产等固定资产原始价值较低,且每年以折旧等方式摊销,而在此同时,如果考虑到我国重点城市房地产价格尤其是商业地产价格的快速上涨,百货企业在一区域经过长期经营形成的品牌商誉和销售网络的重置成本等实际因素,该百货企业企业实际资产将与账面资产存在巨大差异。这表明这种会计制度不仅无法反映零售企业实际的资产状况,而且掩盖了零售业资产的实际价值。

零售企业地产价值重估方法

零售业上市公司实际资产价值被严重低估,而且资产质量较佳。

由于收购零售业上市公司不仅成本较低,而且收购后可以迅速将其资产转为他用或转让。因此,零售业上市公司容易成为房地产企业或其他战略投资者的并购对象

对零售企业资产价值的重新评估的重要性和必要性日渐突出。而对其重新评估不仅表明我国零售业上市公司具有高市盈率水平特征的另一个深层次原因,也预示着我国零售业投资价值和市盈率水平存在相对溢价的空间。

零售行业隐形资产主要来源:房地产

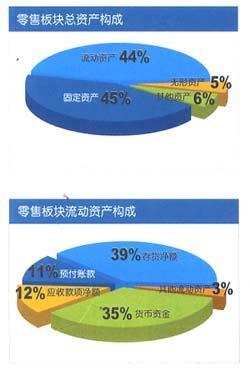

商业零售业归属流通领域,其与生产型企业不同的是其资产流动性一般较强,没有或较少有生产设备。其主要资产为固定资产和流动资产,且固定资产中一般有50%以上为房产和国有土地使用权,流动资产中主要为货币资金和存货。我们以零售业上市公司为例,截至2004年4月6日,根据对已公布年报的28家零售业上市公司资产统计(参见图4),固定资产和流动资产分别占零售业上市公司总资产的45%和44%。其中,存货、货币资金占流动资产的比例分别达到35%和39%。由于房产贬值可能性较小,零售企业存货周转率一般较高,货币资金本身就为现金,因此,零售企业资产实际变现能力一般较强。

而货币资金虽然具有时间价值,但考虑到目前存贷款利率较低,零售企业一般都会将其用于规模扩张,因此,此块资产即使升值,最终也体现到固定资产等资产上。因此,零售企业资产升值主要来源于固定资产和无形资产。目前零售企业销售终端和商誉(品牌)等资产在实际会计处理中无法在财务报表内得到体现,对其估算存在较大障碍或者说无法估算。而在固定资产和无形资产中只有房地产和国有土地使用权两个项目在实际生活中存在升值事实,且数据较为容易获得,重新估算客观性也较强。因此,对于零售企业资产价值重新估算,我们可以将其重点目标放在零售企业下属的商业地产上。

地产重估中的基本思路

根据商业零售企业资产状况,我们在对零售企业资产价值进行重新评估的思路主要为:

(1)零售企业流动资产如货币资金、存货等流动性较强,升值和贬值的可能性较小,以账面价值核算较为可靠;

(2) 零售企业长期股权投资项目不会发生较大波动,维持账面价值不变;

(3) 零售企业递延资产金额较少,不进行调整不会对评估结果产生影响;

(4)零售企业资产升值主要发生在固定资产和无形资产项目上,其中,固定资产升值主要体现在房地产建筑物升值上,而无形资产升值主要体现在土地使用权上;

(5) 零售企业商誉价值由于目前缺乏有效评估标准,根据我国会计制度也没有体现在公司资产负债表中。因此,虽存在升值的现实,但在此也不进行评估;

(6) 零售企业资产评估主要集中在零售企业下属房地产资产增值情况,主要项目为固定资产项目下的房地产建筑物科目和无形资产项目下的土地使用权科目;

(7)在对商业房地产价值进行评估时,评估标准为:

● 按附近使用期限相近的类似资产的转让价格计算

● 按附近类似资产的转让价格以及资产的使用期限进行折算处理

● 无类似资产的转让价格的地产按附近地段的居住用房价格的2.5倍计算

(8)在对国有土地使用权出让金进行评估时,评估标准为:

● 对于“熟地价”,即提供“七通一平”的地块,出让金包括土地使用费和开发费

● 对于“毛地”或“生地”价,即未完成“七通一平”的地块,出让金仅为土地有偿使用的部分,投资者需自行或委托开发公司进行受让土地的开发工作。例如上海北京东路71号地块面积为2.38万平方米,有20多家单位和1000多户居民,新加坡长立国际开发公司与上海黄浦资产经营公司以460万美元的毛地价获得50年的使用权,并投资5300万美元。旧区的动迁和市政配套费用一般要占到熟地总价的50%~70%左右。

● 土地出让金可分为地面价与楼面价两种计算方法,地面价为每平方米土地的单价,即以出让金总额除以土地总面积;楼面价为摊到每平方米建筑面积的地价,即以出让金总额除以规划允许建造的总建筑面积。我们认为以楼面价来计算较为合理,原因在于地面价不能反映出土地成本的高低,只有把地价分摊到每平方建筑面积上去核算,才有可比性,也易于估算成为和效益。

(9)我国商圈繁荣度较高和商业地产增值潜力巨大的城市主要为上海、北京、广东深圳和广州、杭州、武汉、天津和大连等重点城市,且重点又集中在零售业上市公司中。因此,对零售业公司价值重估主要集中在重点城市的零售上市公司身上。

基本计算公式和重估后的结果

根据以上假设,我们初步归纳出对零售业资产价值重估的基本计算公式:

零售公司实际地产包括闲置国有土地和商业房产,因此,计算时要分别加以考虑。具体计算公式为:

实际资产价值=重估后实际资产账面价值额+资产增值额

其中:资产增值额=房产重估后增值额+国有土地使用权重估后出让金增值额

房产重估后增值额=房产面积×股权比例×市价-房产账面价值

国有土地使用权重估后出让金增值额=土地使用权面积×股权比例×出让金市价-土地使用权账面价值

注:股权比例为公司对下属子公司的股权,在计算子公司地产面积时需要具体考察其股权比例以达到估算数据较为真实的效果

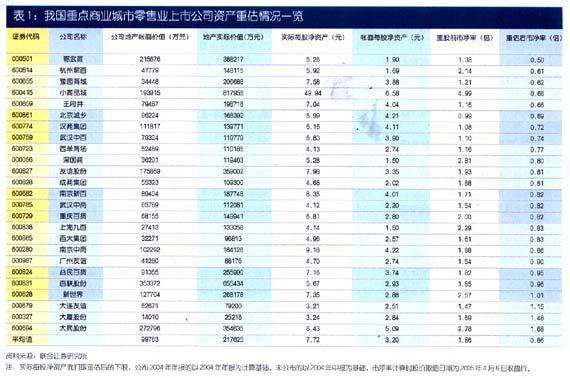

根据以上分析思路和计算公式,我们选取25家重点城市零售业上市公司进行实际测算,得出这25家零售业上市公司实际每股净资产平均水平为7.72元,比账面每股净资产平均值3.20元高出142%:而重估前25家上市公司平均市净率为1.86倍,重估后的平均每股市净率仅为0.86倍,同比下降了64%。由此可以得出以下结论:

● 零售业上市公司实际资产价值被严重低估;

● 原有对于零售企业的评价标准存在信息失真问题,零售业上市公司内在投资价值受此影响而被掩盖或低估;

● 零售上市公司资产质量较佳,由于收购零售业上市公司不仅成本较低,而且收购后可以迅速将其资产转为他用或转让,因此,零售上市公司壳资源价值较为突出,容易成为房地产企业或其他战略投资者的并购对象;

● 与美国、香港等地零售企业相比,我国零售业上市公司市净率水平偏低。以2003年每股净资产为基础,我国零售业平均市净率不仅低于国内所有A股平均2.31倍水平,也远低于美国零售业平均4.20倍市净率水平。这虽然表明我国零售企业盈利能力不及发达国家零售业,但市净率偏低也预示着我国零售企业资产仍具有较高的投资价值。

资产价值重估重点案例

为使得投资者更为清楚地了解重点城市部分零售业上市公司地产情况及其价值重估过程,我们选取上海、北京两大代表区域的重点公司加以详细介绍:

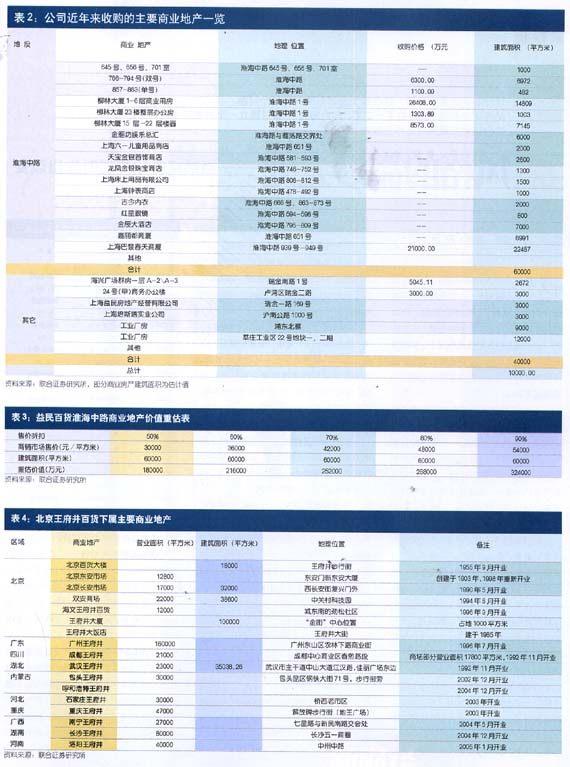

益民百货(600824):淮海路最大的地主

公司控股股东为上海市卢湾区政府,共持有公司53.59%股权。2000年以来,在对上海商业地产升值准确判断基础上,公司加大整合商业地产力度,在原有嘉丽都商厦等商业地产基础上,依托区政府的大力支持,低成本收购卢湾区尤其是上海商业黄金地段淮海中路的商业房产,成为淮海中路最大的“地主”(参见表3)。截至目前,公司共拥有商业地产约10万平方米,其中,淮海路的商业房产面积约在6500~7000平方米左右。

由于公司60%以上的商业房产集中在淮海路上,因此,我们可以简单将其上海淮海中路的地产作为一个整体进行评估,而其他地产按照不同类型、地段进行个别估算。这里我们以与公司同处淮海中路的柳林大厦作为参照标准。该大厦将原先整层铺面主要分割成10~20平方米的基本单元,每层均价依次递减,底层、2层、3层、4层售价分别为每平方米单价11万元、6万元、4万元、3万元。按此测算,柳林商铺上海淮海路商业地产售价均价为60000元/平方米,考虑到公司商铺历史较为悠久,我们按照均价的50%~90%分别进行测算(参见表3),重估后公司仅淮海中路商业房产价值约在18亿~37.8亿元之间。

其他商业房产如瑞金一路、瑞金南路靠近淮海路等核心商业中心,我们保守估计其售价在4万元~6万元/平方米之间,该部分商业地产面积约为16000平方米,其重估价值约在6.4亿~9.6亿元之间。

剩下的24000平方米为厂房,上海莘庄、浦东北蔡等地的厂房土地使用权批售出让金均价在5000~7000元/平方米之间,以此测算,该部分地产1.2亿~1.6亿元。

综合以上测算,公司房产总价值区间为25.6亿~43.6亿元之间。截至2004年底,公司账面每股净资产为3.93元,加上重估后增值部分,公司实际每股净资产为12.43~21.73元/股之间。

王府井(600859):京城铺王

公司是我国百货业的老字号龙头企业和北京地区占地面积最大的百货企业,在近几年的规模不断扩张中,王府井的网点分布北京、广州、武汉、重庆等10个省、直辖市、自治区,网点数量达到拥有17家。

由于王府井门店覆盖区域较多,因此,我们可以按照不同商业区域的地产价格逐一计算。计算后得出王府井商业地产重估值为19.84亿元。而截至2004年中期,公司房屋建筑物、土地使用权资产账面价值79358万元。扣除账面价值,王府井资产升值11.90亿元,折合每股净资产升值3元/股。重估后每股净资产达到7.04元/股。