战略管理会计与企业价值链之改进

2005-04-29祝凤梧

祝凤梧

[摘要]笔者认为,战略管理会计的有效运用,可以降低公司因环境的变化而产生的不确定性,并对公司价值链的优化起到重要的促进作用。

我们对价值链在市场竞争中作用的认识已经增强了,很多公司都将价值链管理作为企业管理的有效支持工具。为了获得最优的价值链,公司不仅需要整合其管理会计系统,而且要探索战略成本和价值动因的交叉关系,以及价值链中相关流程的利弊。需要探索的流程不仅仅是原材料供应,也包括服务和信息。落后的流程自然对价值链有负面影响。运用于价值链中的软件系统也是非常重要的,如果有以财务和后勤保障为目的的价值链运营系统,经理人探索战略成本和价值动因交叉关系的能力将会增强。集团公司常常由不同的公司组成,这种多企业组成的集团,其潜在风险也会增加,因此那些涉及较少企业的价值链其问题可能也较少。

一、战略管理会讨与管理会计

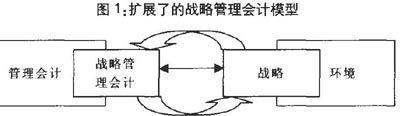

研究处理非确定性、战略管理会计和管理会计的相互影响,是集团公司必须面对的重要问题。它包括:公司的经营环境与公司为应对不确定性而采取战略的;中突,管理会计应支持公司的战略管理或作为战略管理会计的一部分,以便与公司战略相协调。战略管理会计也需要扩展了的管理信息系统的支持,因为管理会计不能适应战略管理会计的全部要求,而且,公司的业绩有赖于管理会计与管理体系特点的匹配,公司的管理体系受其所处的环境、适应性及其它相关重要因素的限制。这些概念的关系可用下图表示:

传统的管理会计有很大的局限性:首先,它关注价值链的一个环节,并不关注价值链各环节之间的关系,换句话说,管理会计开始的太迟,而结束的太早;其次,当公司要对未来的经营作出决策以执行和支持业已选择的战略,要降低因环境影响而产生的不确定性时,传统的管理会计只能做历史的观察,不能预测未来;再次,管理会计的财务数据对公司的战略决策而言不充分,且其很多模型故弄玄虚,缺乏实用价值。为了解决这些问题,扩大未来导向系统,包括非财务评价,将更有利于公司战略的实施。

目前,很多公司都被几条价值链困扰,因为一个企业在价值链的主要部分的运作是非常独特的,更确切的例证就是,公司在价值链的不同环节都有单独的信息网,那些价值链或网络都不是最优的。现在很多集团公司都执行着经过整合的企业系统,但一个企业系统适合众多企业的情况是很少的,因为公司属于不同的所有者,他们之间存在利益冲突。价值链本身不可能使价值链的运行最忧,就像它只属于一个集团一样。

公司的竞争力并不是孤立存在的,它和整个行业的价值链密切相关。公司的长期竞争力在很大程度上依赖于作为整体的价值链的竞争力,已成为企业界的共识。基于这一认识,研究行业关系是非常重要的,因为我们已有一条垂直的经过整合的价值链,其各环节比传统的管理会计通常所认为的具有更大程度的相互依赖性。

战略管理会计和管理会计的一个主要区别是,战略管理会计提升了对传统的产品成本的观察力度,包括在价值链中产品形成前、后的各环节,解决了开始太迟而结束太早的问题。因此战略管理会计可以作为公司战略管理的会计技术方法看待。因此分析价值链、战略成本和价值动因就非常重要。从战略上说,那些动因将对公司的竞争力产生深远的影响。

公司所选择的战略主要是作为经理人员的一种支持工具以应对因环境而产生的不确定性。对集团公司而言,不但要有集团的战略,每个事业部或各个区域都要有自己的战略,其战略类型当然各不相同。战略并不是要在整个价值链的任何时候都保持一致,而应关注价值链中各部分或各环节的特殊功能。

二、战略成本和价值动因

为了增强竞争力,有些公司会运用多种战略,但应该注意的是,每种战略的特征都会不同,会对战略成本和价值动因产生不同的影响。各价值动因在价值链中具有不同的特点和不同的地位,如果对其认识不清,那公司所作的改变战略动因的努力将难以产生预期的效果。因此公司需要其经营支持系统能够整合其价值链,特别是那些增加了分公司的集团公司更应如此。

如果不能正确地识别成本和价值动因,那么公司出现低效率就很正常,其风险是混淆成本和价值动因,成本将被其他因素掩盖,最后被淹没在价值链中。随着价值链复杂程度的增加,风险也会增加。通过运用价值链观察,风险会降低。

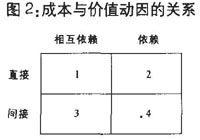

在价值链中,战略成本与相关的价值动因有密切关系,这些关系直接或间接地,或两相依赖,或相互依赖(见图2)。其发生冲突的风险取决于动因关系彼此的复杂性。

贯穿于价值链彼此直接相关的动因(方块1和方块2),管理人员掌握起来并不复杂,即使方块1L[方块2有更多的问题。当动因间接相关(方块3和方块4),影响成本和价值动因的管理问题就比较突出。在价值链中,间接关系增加了复杂性,特别是在动因间相互依赖的关系中,业已增加的复杂性会增加;中突发生的危险,并因此降低管理效率,影响成本和价值动因。

动因在一个循环周期内及不同的周期往往会有所变化,最后这些动因将被其他的动因取代,这些动因的变化影响着成本和价值动因的关系,也是公司改变其战略的结果。

卡里(karri)认为,动因的大小和工艺的最佳是非常重要的,当投资期达到更长的时间,这尤其重要。以造纸业为例,今天造纸机械的生产能力在六十年内可分为四个时期,因为战略结构动因的重要性程度和范围有经济和不经济之分,因此,寻找最佳点是非常重要的。如果一个动因的重要性增加,那与动因相关的实际成本也不必减少。这就是在资本密集的行业里,“成本领导”(CostLeaderssip)不能完全适应的原因。

随着时间的飞逝,公司会继续发展他们的制度。为了更有效地管理因环境而产生的不确定性,经理人员必须学习支持系统所要求的东西,以随时应对复杂的市场变化。

三、价值链的改进

因为每个公司价值链的情况不一样,公司来自环境的影响也不一样。公司最重要的竞争对手如何,往往决定了公司的地位。这种限制不仅适用于公司选用什么产品组合,也适用于公司如何适用新的观念。

从价值链观察,一个重要的战略动因是后勤保障,根据高级日用品成本,原料加工需要通过价值链快速处理。这有正反两方面的战略动因。在最初的步骤中,资本化程度继续影响着整个价值链的财务业绩,而整个价值链的财务业绩,会影响整个公司的竞争力。

以后生产什么产品,在价值链企业系统中什么时候进行整合等信息都是非常重要的。让整个经营体系包含客户导向订单系统,它将引导客户在价值链中尽可能早的获得战略优势。这是两种战略动因间直接正面依赖的例证。通过对工厂硬件和软件两方面的整合,战略保障动因将被改进。从而它将变成以后供应信息流自然的一部分。公司也将延伸出价值链的相对更长的部分。

通常,那些系统集中在产品单位,从战略管理会计的角度观察,这个系统将会超越供应保障系统。Bradley认为,产品单位的重要性不仅仅事关效率,而且有战略上的增值功能,同时也支持着这一联合系统。在一个完整的价值链中,因为直接的产品导向特征,供应保障的战略功能常常被忽视。价值链中最大的生产力依赖周密的计划和成功协调的能力。

以造纸业为例,其趋势是尽可能快速、广泛地使用机器生产。最近,经理们开始质疑这一趋势的合理性。通过更多适合客户的产品,增强客户导向的程度,留给公司更多、更短时间的订单,更快的周期和更多平方的纸。解决这一问题是更多、更快但不是广泛的使用机器生产,但这一讨论并未脱离理想阶段,因为它要求更实质的在机器上的资本再投入。