升息周期中防御性投资策略

2004-04-29陈李

陈 李

随着CPI的指数已经连续五个月增长比率超过5%,升息的预期不断提升。升息只会导致市场合理市盈率会相应降低,而不会推动市场上涨。因此,在升息周期中,选择合适的投资策略更显重要。

进入9月份以来,各种复杂的未知因素干扰我们做出判断。比如:升息预期的强化,估值水平下滑从债券市场蔓延到股票市场;信贷增速下滑和固定资产投资反弹,干扰了我们对宏观调控松紧趋势的判断;人民币可能即将进入升息和升值的叠加周期。市场风险没有减少,我们将维持防御性的行业配置策略。

从境外的经验来看,升息周期中,投资者也是普遍采用防御性的资产配置。

另一方面,申万跟踪的300家重点公司的动态市盈率已经下降到16倍左右。即使考虑升息带来的估值压力,相当一些蓝筹股的估值水平已经落在合理区间,这也支持我们进行防御性配置。

价格+产能:防御配置的选择视角

我们坚持“价格+产能”的视角考察行业。因为价格是衡量投资品行业景气度的指标,产能是衡量消费品行业景气度的指标。在价格存在回归预期风险的行业中,产能扩张是抵御价格风险的有效手段。在产能扩张的消费品行业中,拥有自主定价权的企业可以抵御残酷的竞争,甚至获得超额收益。正是基于这种判断,我们建议投资者继续关注一下行业。

石油:石油价格短期疯狂上涨,并不是我们持有石油行业的全部理由。石油价格重心长期上扬,才是我们看好能源类股票的重要原因。能源行业也是全球公认的防御性行业之一。

化工:化工产品价格几乎没有停止上涨的步伐,尽管投资者(包括我们)对化工产品价格趋势产生较大分歧,但现实一再提醒我们:这是化工行业的高景气时代。短期内,我们还没有看到价格下跌的可能。基于化工股票的合理估值水平,我们提议投资者继续持有该类股票。当然,我们特别关注,中石油可能发行A股对整体化工股的估值压力,并且相机调整相应配置品种。

受石油价格、天然气价格比价效应影响,我们也继续看好“煤化工行业”,比如氮肥类企业。

煤炭:石油价格的高企,刺激替代能源价格。作为重要的初始能源,煤炭价格甚至存在进一步上涨的理由和空间。尽管煤炭的主要品种——电煤价格的运行趋势,已经演变成为电力集团和煤炭集团的政治力量博弈,但我们相信市场力量终将战胜计划体制。在供需紧张的情况下,煤炭价格起码不会出现回落。如果9月煤炭厂尝试再次提价8%的传言属实,那么电力集团、国家管理机关对这次行动的态度值得我们密切关注。

图1 煤炭价格在压制中酝酿上涨

资料来源:中国煤炭网,红线表示山西优混,蓝线表示大同优混,黄线表示开滦优混,绿线表示普通混煤

机场、港口、水运:枢纽行业在瓶颈效应没有消失前,仍然维持了较高的景气度。机场、港口周转量的绝对额和相对增速都支持了他们现在的估值水平。而水运行业大宗货物运输合同价与市场价之间的巨大价差暗示着运费还有上涨的空间,而油价的影响,和价格因素相比要小。

同样,我们仍然建议投资者继续持有具有较高品牌效应(间接的自主定价权)的食品饮料类公司、中医药公司、具有国际化前景的化学原料药公司。

相机抉择:需要观察中长期价值的行业

从景气度考虑,一些行业处于微妙的趋势形成时期,在目前这个时点上,我们很难对行业发展做出明确判断,需要后续的一些事件、数据来帮助我们形成判断。我们密切观察这些行业,相机抉择。

航空:周转量、客座率的快速增长,是航空业享受近5年来最快乐的时光,2004年业绩大幅增长即将实现,但是持续上扬的航油价格、不断上升的外债利率,对行业盈利构成较大威胁。在正、负面影响均存在的情况下,我们需要一段时间观察:客座率、周转量增长是否持续增长、航油价格能否企稳等等指标,从而更清晰地判断行业前景。从目前情况来看,我们相对乐观,倾向增持。

银行:管理层转变对信贷调控的态度,下半年信贷规模“定额”相对较大,有利于银行。国债回购利率的下降,资金流动性的提高,帮助企业过“坎”,形成不良贷款概率变小,有利于银行;如果升息,拉大存贷差,也有利于银行。但每次宏观调控,都是银行买单,总要形成一些不良贷款。我们需要进一步的数据和政策来观察这些不良贷款会是多大的规模,从而对银行前景形成判断。从目前情况来看,我们相对乐观,倾向增持。

纺织服装:配额即将取消,对行业产生重大利好。但我们需要确信配额取消能否顺利演变成出口额的增加,因为发达国家总是有其他一些非关税壁垒保护他们的纺织劳动者利益。棉花价格也变得扑朔迷离,它的运行趋势会影响行业的成本。如果人民币升值周期与升息周期叠加,这将对纺织服装行业不利。从目前情况来看,我们相对中性,倾向观望。

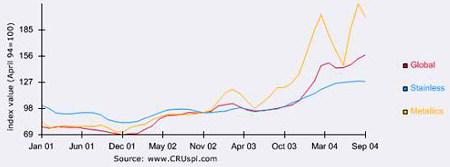

钢铁:薄板钢材价格已经恢复到4月“跳水”前的水平,国际的CRU价格指数,不论是北美还是亚洲,都在大幅上升。我们看不出,有什么理由支持国内行业景气度与国际行业景气度长期背离。如果钢铁投资规模增长确实能够受到压制,供给得到控制。一旦需求重新旺盛,行业景气度会加倍增长。这个演变过程类似煤炭行业。现在的高景气度,和前几年国家强制关闭了许多小煤窑,控制供给密切相关。对于投资者而言,需要一段时间观察行业供给是否受到有效控制,行业需求是否能够保持。如果需求稳定,供给受限,下一次行业景气度只是时间问题。目前情况下,我们相对乐观,倾向增持。

图2CRU全球钢铁价格指数在2004年8月创出新高

资料来源:CRU, 红线表示全球钢铁价格指数

“行业配置”限制了我们对资产配置的表述,因为行业和行业内的公司往往相互不具有代表性。一些看好的行业,可能很难选择合适的股票;一些看淡的行业,还存在值得持有的优质公司。具有从行业到公司选择,我们更倾向于自下而上的估值、定位和选择。

(作者为上海申银万国证券研究所分析师)