中篇:弱市掘金优质资产

2004-04-29

要点

★经验显示,新兴市场国家开放前的2~3年,股市整体收益呈下降趋势;但开放当年由于境外资金大量流入而导致收益暴涨,此后收益率逐渐回复正常水平

★国际投资者青睐的新兴市场行业具有一个共同特点:当本国或本地区居民的收入水平达到一个临界值后,该国的上述产业就被触发了,并在未来的一段时期内呈现爆发性增长

★中国股市大盘股平均折价30%左右,未来蓝筹股溢价将是中国股市的发展趋势

★未来中国股市上最有价值的富矿是:规模低估与行业低估交集里的企业

价格重心下降乃大势所趋

无论同相对成熟的美国市场比,还是同具有相似经济结构或处于相近发展阶段的新兴市场比,无论是从市盈率还是从市净率的角度看,A股市场的定价偏高都是不容置疑的事实。

未来,随着市场的开放,一方面,融入全球定价体系后的中国资产将面对国际投资人的定价,在与其他区域资产的竞争性定价中,A股资产的价格泡沫将被进一步压缩;另一方面,资本流通下,政府机构对本国市场风险的承担和对境外风险的屏蔽作用都将被削弱,股市的系统和非系统性风险将得到更加充分的释放,从而导致市场的波动率加大,境内投资人自身要求的风险补偿也会加大。在上述双重力量的作用下,境内资产整体价格重心的下移已是不可阻挡的趋势。

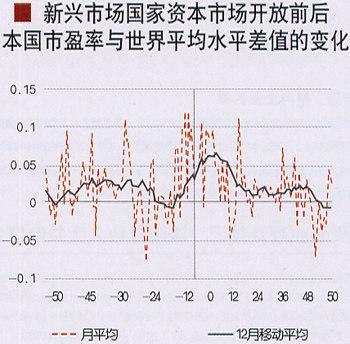

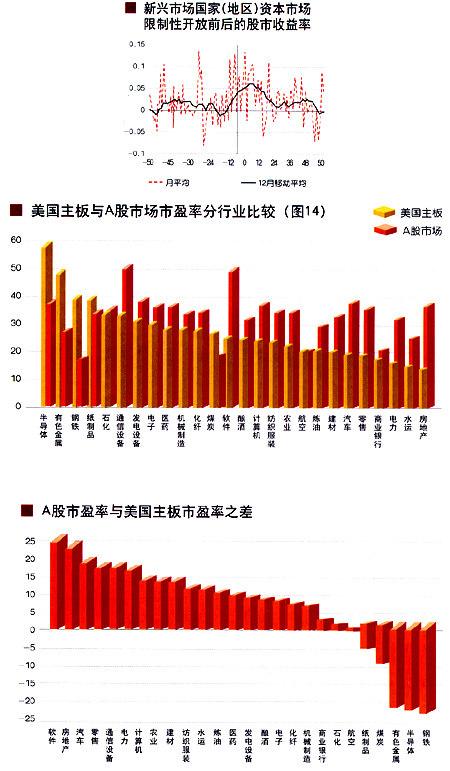

图12、13分别是新兴市场国家(地区)资本账户全面开放和有限开放前后股市收益率的变动趋势。由图可见,在开放前的2~3年,股市整体收益呈下降趋势,甚至会出现负收益,但开放当年由于境外资金的大量流入,而导致收益暴涨,此后收益率逐渐回复到正常水平。

尽管国际接轨的趋势下,A股市场整体价格重心的下移是不可阻挡的,但这并不意味着对当前A股市场投资价值的全面否定,毕竟QFII几百亿的资金还在不断涌入这一市场——弱市中优势资产潜力的再发掘是未来A股市场的投资价值所在。

新兴市场哪些行业受国际投资人青睐

对比中国A股市场与美国主板各主要行业市盈率(见图14),我们发现,尽管多数行业A股市盈率高于美国同行业上市公司,但确实存在少数行业的A股市盈率接近甚至低于美国主板市盈率。

有人据此简单的判断,中国钢铁、煤炭等行业被低估。但事实上,两市场(A股和美国主板)的上述行业并不具有简单可比性。以煤炭行业为例,世界十大煤炭公司中,美国有四家,均为上市公司,其中世界排名第一的皮博迪集团(年产原煤1.79亿吨)拥有世界上最大的露天煤矿,排名第八的固本能源公司(O.737亿吨)拥有世界上最先进的长臂产煤技术,而中国目前还没有一家年产在5000万吨以上的煤炭企业;另外,美国近期煤炭行业的高市盈率也与其石油价格高涨情况下政府对煤炭产业的政策倾斜有关。至于钢铁行业,尽管目前美国的钢铁产业实际上已经丧失了国际竞争力,但作为国家的战略性产业,自1921年以来美国的钢铁企业就一直受惠于国家贸易保障法案——从1995年到2001年的七年时间里,美国钢铁行业的贸易保护措施立案数高达20l起,年均29件,占此期间全国贸易保护措施立案总数的66%;2002年3月美国总统宣布对lO种进口钢材加征最高达30%的关税,截至2002年底,美国对钢铁产品正在实施的贸易保护措施共179项,占所有贸易保护措施的58%。由此可见,国际投资人对美国上述产业的高定价是对其贸易保护政策的溢价,并不能作为全球化的定价标准。

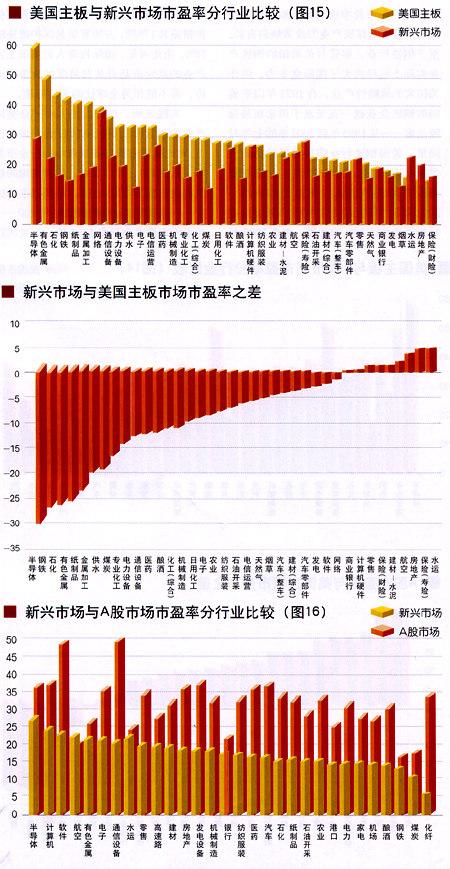

实践证明,境外投资人对部分美国产业的高定价的确没有转移到新兴市场上。对比美国主板与新兴市场分行业市盈率(见图15),可以看到,尽管美国的钢铁行业市盈率接近40倍,但新兴市场国家—包括韩国这样的钢铁生产大国——其平均市盈率也只有12.6倍;而美国的优势产业,如化工(美国拥有像杜邦这样的世界级化工企业,在世界前二十大化工企业中美国占了八家)、半导体等行业,其市盈率水平更是远远超过新兴市场国家(约为新兴市场的两倍);反倒是水运、航空、房地产、建材、保险(尤其是寿险)等行业的新兴市场资产更被看好。

那么,国际投资者究竟青睐新兴市场的何种行业?我们发现,被其青睐的行业有一个共同特点,就是当本国或本地区居民的收入水平达到一个临界值后,该国的上述产业就被触发了,并在未来的一段时期内呈现爆发性增长。根据消费经济学理论和国际经验,当人均GDP达到1000美元时,居民消费结构开始从生存型向享受、发展型转变,食品和衣着消费在总消费支出中的比例下降,从50%以上下降到1/3左右,而零售、汽车等行业被触发;而人均GDP达到3000美元后,一国进入全面发展时期,住房、保险、旅游业全面启动,连带推动航运市场的发展。

上述新兴市场国家多数正处于或将步入这一阶段,相比于发达国家已接近饱和的传统消费市场,新兴市场国家的上述行业受到国际投资人的追捧是可以理解的。此外,经济高速发展中的瓶颈产业也是新兴市场分类资产中的又一个亮点,最典型的代表是水运行业,新兴市场国家水运行业的平均市盈率为20.7倍,比美国市场同类行业15倍的市盈率高出l/3。

不过,需要强调的是,即使是新兴市场上那些被国际投资人偏好的产业,如瓶颈产业中的水运(新兴市场20.71倍,A股24.90)、港口(新兴市场14.09,A股25.35)、电力(新兴市场14.04,A股3 1.61)以及消费升级类产业——零售(新兴市场19.79,A股35.39)、建材(新兴市场19.17,A股32.52)、房地产(新兴市场18.35,A股36.55)、机场(新兴市场13.83,A股27.59)等,A股市盈率也已经充分、甚至过度体现了这种溢价因素(见图16)。实际上,除航空业(新兴市场22.31,A股19.86)外,其他各行业的A股市盈率均高于新兴市场国家。寻找A股优质资产

被低估的大盘股

美国市场上,按市值加权法计算的市场平均市盈率与算术平均法计算的平均市盈率相差很小,但在A股市场上两者相差在10倍以上,说明在中国股市上规模效应显著,大盘股折价现象依然很严重:1300点关口,以算术平均法计算的A股整体市盈率均值为35.65倍,但同期上证180的市盈率均值仪为26.6倍,上证50为26.7倍,深证1OO为25.2倍,而大盘股(流通市值大干10亿元人民币的269只股票)平均市盈率为24.9倍,可见,大盘股平均折价30%左右。

与中国市场上的大盘指标股折价现象相反,在美国股市上一直存在着稳定的蓝筹股溢价现象一—蓝筹股市盈率约为市场平均水平的1.2倍,这与其机构投资者主导下指数投资的盛行有关。未来,随着国内机构投资人的发展和QFH进入,蓝筹股溢价也同样是中国股市的发展趋势,因此,蓝筹股的价值仍有待发掘。

被低估的个别行业

正如我们在上一部分所述,美国具有技术和规模领先优势的产业和保护性产业受到国际投资人的青睐一样,而新兴市场国家的瓶颈产业和消费升级类产业则在国际定价体系中处于优势地位。

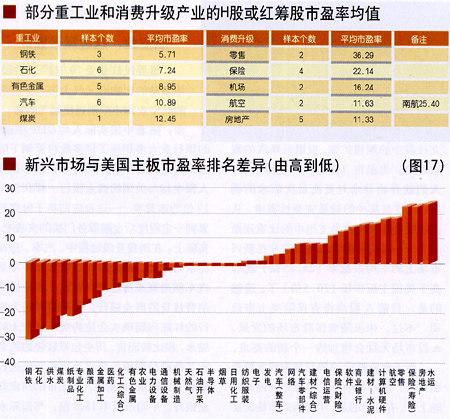

若排除市场间国家风险折价的影响,比较国际投资人在新兴市场和美国市场的资产偏好(见图17),可以看到,瓶颈产业(水运)和具有消费升级概念的产业(航空、保险、房地产、建材等),其新兴市场资产的市盈率定位高于美国资产。此外,新兴市场国家的一些代工产业,如计算机硬件及外部设备制造业、软件业等,尽管由于国家风险折价等因素影响,其市盈率绝对水平与美国接近,但在本地区相对排名是比较靠前的。另有一些行业,如汽车产业,尤其是整车制造业,尽管技术先导在美国,但市场空间在新兴市场国家,而且由于贸易保护等壁垒,美国的竞争优势不能随意地进行全球扩张,在这种情况下,行业的市场成长被发达国家与新兴市场固家共享,市盈率排名全球趋同;而烟草、石油炼焦等行业在这两市场上竞争优势相近(我们没有包括中东国家),因此,尽管其市盈率绝对数值有差异,但相对排名也很接近。

具体中国,我们认为,目前A股市场基础产业和瓶颈产业的整体价值已得到相当充分的体现,但部分消费升级类行业的整体价值还有发掘的空间。比如零售行业(详见本期P68《国际视野下的零售企业价值重估》一文),保险行业,航空行业。

通过分析,我们的结论是,未来中国股市上最有价值的富矿是:规模低估与行业低估交集里的企业!

(市盈率由高向低排名,以新兴市场排名减美国市场排名,差值为负表示该行业的美国资产更被看好,差值为正且正值越大表示该行业的新兴市场资产越被看好)

金融保险业,墙内开花墙外红

中国保险业是一个典型的墙内开花墙外红的行业,目前还没有一家保险公司在A股上市,但已有四家保险公司在境外上市,四家平均市盈率22.14倍。其中,寿险类的市盈率较高(中国人寿24倍),财险较低(中国财险17倍),这与国际上对寿险、特别是新兴市场国家寿险的偏好是一致的(新兴市场国家寿险平均市盈率25.75倍,财险为14。73倍)。

寿险作为一个相对稳定、且基本独立于经济周期的行业,除非人口激增,否则其成长性主要来源于市场从无到有建立过程中的规模扩张。根据马斯洛的需求理论,当温饱(生存)问题解决后,人们就开始寻求对更高层次需求的满足,而首当其冲的就是安全性需求,从而使安全性支出在总支出中的比重逐渐加大——高成长前景使得寿险业在新兴市场上的平均市盈率(25.75倍)能够高于美国主板市场(20.5倍)了。遗憾的是,目前A股尚没有保险类上市公司,不过,未来随着保险市场的发展,A股市场无疑会增加的一个新的亮点。

至于商业银行,A股目前有四家股份制银行,建行和中行正在筹划一地或多地上市。有意思的是,尽管新兴市场国家的银行业大多积压了许多政府管制下的遗留问题,资产质量不高,但在国际投资人眼中却与美国的商业银行一样获得了17倍的市盈率——这也应归功于财富积累到一定程度后金融服务门槛的突破吧。实际上,在消费升级过程中,汽车、房屋需求的启动,最大的收益者可能并不是汽车制造商或房地产开发商,而是提供消费信贷的商业银行。但是国有四大银行的坏账问题确实会使其实际资产大幅缩水,相比较而言,历史包袱较轻的民营或其他股份制银行将成为消费升级过程中的一道风景。目前在A股上市的四家商业银行,平均市盈率18.3倍,与国际水平接近,定价相对合理。

航空业,这边风景独好

世界民航业受“9·ll”以后恐怖活动的影响而元气大伤,但中国的航空业却才刚刚迈出起飞的第一步,随着中国实际人均GDP突破3000美元大关,旅游业被触发,连带推动了航空业的发展;而市场经济下跨地区的商务合作及全国性的企业扩张也都促进了商务航运的发展。至于货运业,中国作为亚太地区最为活跃的经济体之一、未来的世界工厂,航空货运业的发展前景广阔。根据美国波音公司的预测,到2020年以前中国的航空货运业将保持年均10.6%的增长速度,高于对这一时期世界平均水平的预测(6.4%)。

新兴市场国家(地区)航空业平均市盈率为22.3倍,南方航空在香港市场上的市盈率为25.4倍,目前国内上市的四家航空公司平均市盈率2l倍,定价基本合理。至于机场业,国内四家上市公司的平均市盈率为30倍,扣除厦门机场,其他三家的市盈率都在2l~22倍水平,而在香港上市的两家机场的(首都机场和美兰机场)的市盈率均在16倍左右,因此,即使考虑本地股偏好问题,A股机场行业的溢价空间也不可能太大了。

综上,尽管作为一个整体,A股的定价水平显著高于美国市场,更高于新兴市场,但在国际接轨的过程中,不同行业所承受的价格压力是不同的,即使是高估行业内也存在一些被低估的个股正等待投资人去发掘!

最后,新兴市场国家平均用了七年时间来实现资本市场定价体系的国际接轨,未来我们还有很长一段路要走,在崎岖中探寻个股资产的价值,才能长期立于不败之地!