2003年,庄股时代终结

2004-04-29韩伟华吴淑琨

韩伟华 吴淑琨

经过十多年的发展,中国证券市场造就了形形色色的庄家,甚至一度形成“无庄不股,无股不庄”的局面。有学者曾把中国证券市场比喻成一个巨大的赌场,虽说有些偏激与夸大,但用来形容这种庄家行为倒也不失为一种诠释。

众所周知,坐庄曾经在中国证券市场上风行一时,这一方面是制度缺陷、监管低效的结果,同时也是新生证券市场发展过程中的必然现象。中国股市发展之初,上市公司数量少、规模小,是一种稀缺资源,因而成为投资者的争相追逐的对象。资金雄厚和具有信息优势的投资者往往可以通过坐庄来操纵股票价格,从而达到获取巨额收益的目的;而中小投资者则以跟庄作为基本的投资策略,并也可获得预期超额收益。这样,坐庄和跟庄,成为当时的主流投资理念。股,不在优劣,有庄就灵,是一个真实的写照。就整个投资者群体而言,最后的接盘者也就成为这种坐庄行为的“殉葬品”。

“5·19”行情的出现,就是在高举网络等旗帜的带领下的一个庄股行情的总爆发,并以“创世纪行情”、“炒百元股价”的口号中达到高潮。此后,中国股市经历了长达两年半之久的大跌熊市行情。

2003年以来,在基金和QFIl等机构投资者的倡导下,更加理性的投资理念逐步改变着投资者的思维模式,这可能意味着后庄股时代以及坐庄行为的终结。

如何进行沪深两市庄股的实证研究

尽管对于“庄股时代终结”的评论纷纭,但是至今依然无人可证明及解释这种变化。我们希望通过实证分析,对坐庄行为在中国证券市场不同的发展阶段所具有的收益特征进行比较,并从制度经济学的角度解释这种演变过程。

我们研究的资料全部来源于天相数据库和海通数据库,研究涉及时间从1999年12月31日至2003年12月31日之间,时间跨度为四年。1999年7月1日中国《证券法》正式颁布实施,我们假设这一天标志着中国证券市场开始逐步步入正轨化和规范化,从而使我们的研究具有实际指导意义。

何为“庄股”也是一个问题。由于目前我国理论界对庄股并没有一个统一的概念性描述和定义,所以,我们以海通证券研究所统计的137家庄股(其中上海交易所47家、深圳90家)作为样本,然后再根据这些庄股的股价、股本结构、持股集中度、基本面等因素进行了统计和归纳,并对2000年以后新出现的庄股,鉴于资料分析的可比性要求,作了剔除。最后,我们搜索出2000~2003年的典型的庄股共107个,其中深市42个、沪市65个。

虽然文中收集的庄股可能只是所有庄股的一部分,但我们收集时随意性较大,因而也能反映庄股的基本特征。这些庄股的基本特征是:1,相对股价较高,复权后的股价更高;2,持股集中度很高,平均每户持股在1万股以上;3,每只股票中都有一个或几个股东长期运作其中,换手率的非市场化特征明显。

从研究方法上,我们采用国际上十分流行的累计超额利润率(CAR)来计算庄股的投资收益率(本文不考虑投资成本等因素)。

以购买并持有法分析,庄股2003年走势不佳

从静态的购买并持有法(Buy andHolding)来分析,2003年投资庄股是一种失败的策略。

在研究中,假设以1元钱投入到所有庄股中,以上年末股市的收盘价为买入价,并持有1年,再以本年末的收盘价为卖出价,从而计算出庄股的平均年度投资收益率。同样道理,再计算出大盘指数的年度收益率,然后以庄股的年均收益率减去指数的年收益率,得到庄股的年均超额利润率(CAR)。如果该收益率穿越0线为负数,则说明庄股投资策略失败。

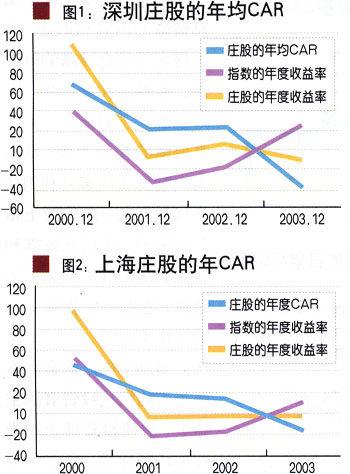

图1描述了深圳市场庄股的年度超额收益率的运动趋势。我们发现,深市庄股的年度超额收益率总体呈下降的趋势。在2000年,年度超额收益率高达67%,可以说取得了暴利;但到2003年末,该收益率剧减到一37%。这说明在2003年,投资于庄股的收益率已经远远小于投资丁大盘的收益率,庄股的大幅跳水,表明投资庄股整体失败。

图2则描述了上海市场庄股的年度超额收益率的运动趋势。与深市的基本趋势一致,上海庄股的年度超额收益率总体也呈下降的趋势。与深股相比,在2000年,沪市庄股的年度超额收益率明显小于深股,为46%,到2003年末,该收益牢下降到一14%左右,也小于深市。另个区别是,深股在2001年和2002年期间有一个小幅的上升,而上海庄股却一直下降。

从图2中,我们还发现,从2001年起,上海庄股的年收益率就已经在0线以下运行,这表明,近三年来,上海庄股连年下跌,年线均收了阴线。而图l中可见,深市庄股是一个上下波动的过程,在2001年下降到O下后,2002年义越过O线,上升到6%左右,2003年再度降到O线以下。

自2003年下半年以来。随着投资理念的转变、国家利好政策的相继出台,深沪两市指数被大幅推高,深成指和上证指数分别上涨了26%和1 O%,而两市庄股的年度收益率却下降到一11%和一4%,这说明庄股投资手法已遭到市场的抛弃。

日均cAR法分析亦显示庄股时代在2003年结束

从动态的日均累计超额收益率分析,也可以得出同上文一致的判断。

我们可以以每年的年初开盘价作为买入价,计算出所有庄股的日均收益率,再与指数的日均收益率相比较,从而得Ⅲ日均累计超额收益率(CAR),并分析CAR的运动趋势。CAR的值反映出投资庄股的盈利大小以及是否能跑赢大盘。如果庄股的累计超额收益率在O线以下,为负值,则说明投资庄股策略失败。

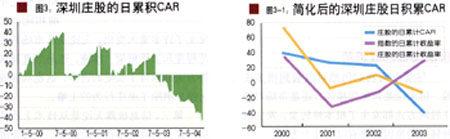

图3描述了深圳庄股的日均CAR,从其盈利截面看,2000年的截面最大,在2000年末时,深圳庄股的日均CAR高达39.1%之多,投资庄股可以获得巨额收益率。2001年、2002年盈利截面虽低于2000年,但目均CAR都在O线以上,2001年为25.8%,2002年为23%。图中可见,除了在2001年初的较短时间外,在这三年的其它时间里投资于庄股,都可以获得超额收益率,并跑赢大盘。

但在:2003年里,日均CAR一浪低于浪,到年末时,日均CAR为一41.6%,远远落后于人盘。这证明仙2003年,投资干深圳庄股,已经不可能获得任何收益率。为了便于观察和分析,我们将图3再简化成图3~1,可以允分直观地看到这一下降的趋势。

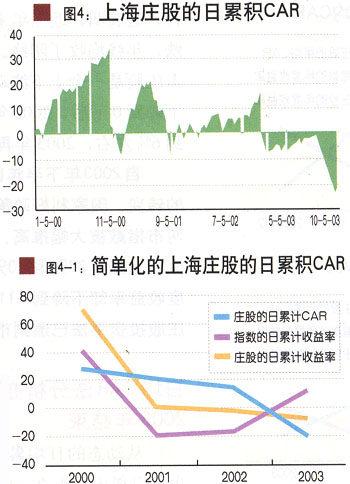

图4是上海庄股的日均累计超额收益率的走势。在2000年,上海庄股的日均cAR,逐步上升,到年末时,日均CAR达到28.45%左右。与深圳庄股的走势几乎如出一辙,从2000年的28%一路下跌到一20%。在200l年和2002年上下波动加剧,风险加大,但总体讲,到年未时,仍能分别获得20.9%和13.9%的超额收益率。在2003年,CAR全部存0线以下,其间虽有一定的反弹,但从9月份以后,下跌的趋势加快,到2003年末叫,日均CAR下降到一20%左右。同样,为了便于观察和分析,我们也将图4简化为图4~l,从中可以发现下降的趋势儿乎与深圳是一致的。

从上述的分析中我们可以发现,在2003年,尤其在下半年,在宏观面逐步改善,利好频频的大环境下,大盘一改往年的颓势,逐步走出了一波大行情时,沪深庄股却逆势而下,创出历年来的新低,标志着庄股的时代在2003年已经结束。

告别庄股投资手法

通过上述的分忻,我们不难看出,庄股投资,作为曾绎风靡一时的投资策略,在我国证券市场发展初期,确实给投资者和投资机构带来一一厚的收益。但是,随着我罔证券市场逐步走向成熟、投资理念的日益理性化、投资策略的多元化,单一的序股投资策略已经不能适应新形势的变化,并逐步被市场所抛弃。这一点在2003年尤为突出,可以说,2003年标志着庄股时代的一个阶段性结束。

经验证据表明,2001年以后我国的股市经历了长达曲年半之久的熊市,正好是投资理念的转变时期,所以,从本质讲,这次熊市,是新的投资理念诞生前的必然的阵痛。把这次熊市的原因,归咎于“全流通”等政策性因素,是庄股行情下的惯性思维,是为股市的下跌找一个借口,而没有看到问题的实质。

从我们的实证研究中可以发现,虽然庄股的个股投资机会还会存在,但从整体上讲,庄股已经不可能给投资者带来优于大盘的超额收益率,整体风险极大。

目前,一些庄股投资者深陷其中,难以短时间从中抽身,所以,他们可能改变策略,或短庄变长庄。或者与其它手法相结合,或者借助于新的题材或概念,以期借机脱身。把风险转让给盲目跟进的投资者。

价值投资已成趋势

尽管今天我们仍然可以看到很多庄股,但无论是其操作模式,还是市场对待庄股的方式都发生了根本性转变,发生这种转变的原因主要有以下几个方面:

首先,也是最为重要的是,投资者结构发生了根本性的改变。随着市场扩容的加速,投资者队伍尤其是机构投资者的扩大,机构投资者逐渐成为市场的主导力量。在这个过程中,中国股市经历了由散户博弈时代到机构与散户的博弈,最后则演变为目前的机构博弈时代。坐庄作为一种操纵股价的投机行为,必须具备资金和信息两方面的优势,而随着机构投资者的兴起,作为庄家来说,原来在对散户博弈时具有的资金和信息优势已逐渐丧失。从某种意义上讲,机构博弈时代的开始,是埋葬传统坐庄行为的重要标志。

其次,中国证券市场作为一个新兴加转轨的市场,不健全的市场体系和缺乏有效监管网络,也是造就庄家成风的重要条件。然而,中国现在的股市与建立之初甚至几年前相比,都发生了许多重大变化。无论是从市场的规范程度和监管框架、措施,还是信息披露等方面都取得了长足的进步,这也从客观上部分消除了坐庄行为的土壤。

第三,信息披露无论是从技术上还是从内容上都取得了很大的进步。从监管部门来看,进一步完善了信息披露的内容和形式,大大提高了信息披露的时效性、准确性和全面性,同时也加大了对上市公司信息披露的查处力度,从而大大削弱了庄家可利用信息优势空间;而作为上市公司来说,在信息披露和其它的规范性方面也更为谨慎,也在一定程度上抑制了庄家行为。

此外,在以基金和券商为主的机构投资者的主导下,价值投资理念逐步被市场所接受,坐庄作为一种投资理念和操作模式正面临巨大的挑战。从这个层面上看,中国股市长达两年半之久的熊市,有政策性如“全流通”等问题的冲击,但是,由坐庄向价值投资的理念转换其实也是一个非常重要的原因,只不过这种理念的转换对市场的冲击更加不易于被市场所理解。

这样,中国证券市场经历了庄股时代、后庄股时代后,市场目前正在进入价值投资时代。

投资理念转换过程中的风险不容忽视

随着我国投资理念的转变和成熟,庄股投资策略已经逐步被市场所淘汰,而且投资策略的单一化,也不能适应市场发展的需要,所以,投资者必须以发展的眼光,紧跟市场的步伐,采取多样化的投资策略,以规避风险。

在我国这样一个新兴加转轨的资本市场里,除了技术性风险和制度性风险外,还存在着一个投资理念转换过程带来的风险。对于国家管理层而言,必须重视这一风险,并且积极引导符合市场发展的投资理念的转变。

投资者、尤其是中小型投资者切不可盲目跟庄,对于老庄股,必须保持十二分的警惕,一旦有机会,还是采取三十六计、走为上的计策。