我国金融市场现状与对策

2004-03-01于文涛

于文涛

随着经济体制和金融体制朝市场化方向的不断发展,我国金融市场建设取得了突破性进展,规模不断扩大,市场参与主体日趋广泛,基本形成了初具规模、分工明确的市场体系。但与国外成熟的金融市场相比仍存在诸多亟待完善的地方。

一、我国金融市场现状

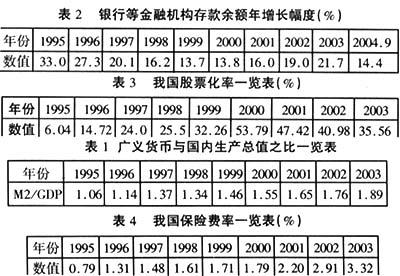

1.广义货币与国内生产总值之比(M2/GDP)

该指标通常被用于分析经济活动的货币化程度。近20年来,我国广义货币供应量的增长速率远高于国内生产总值的增长率与通货膨胀率增长率之和。从表1中可以看出,我国广义货币与国内生产总值之比呈逐年上升趋势,并且与其他国家相比也处于较高水平。主要原因在于:一是我国金融深化的必然表现;二是我国资本市场发展滞后,金融产品单一,储蓄为居民的主要投资手段;三是银行高额的不良资产导致货币政策传导过程中出现货币渗漏。

2.银行等金融机构存款余额

截止2004年9月,我国人民币储蓄存款余额为11.6万亿元,虽比年初增加1.18万亿元,但同比少增2070亿元;人民币企业存款余额为8.1万亿元,比年初增加7523亿元,同比少增2624亿元。1995年以来银行等金融机构存款余额增长幅度如表2所示。造成这种现象的主要原因,一是2003年10月以来,一年期实际储蓄存款利率持续为负,居民对物价上涨的预期提高,储蓄意愿明显下降;二是2004年初以来,股票和基金融资增多,分流部分储蓄存款。

3.股票化率

股票化率是指股票市价总值与同期GDP的比值。从表3中可以看出我国股票化率至2000年一直呈上升趋势,2001年后则逐年下降。这说明我国证券化程度有下降的趋势,近期违规事件频频发生等因素导致证券市场难以有效运行。尽管我国证券市场在市场机制建设、投资主体与融资主体等方面都有长足发展,但与国际水平相比,我国证券市场的总体水平和规模仍存在着相当大的差距。

4.保险费率

保险费率是衡量一国公民保险意识水平和保险市场发展程度的指标,一般用保费收入占同期国内生产总值之比来表示,又称保险深度。从表4中可以看出,我国保险费率呈逐年递增的趋势,由1995年的0.79%上升到2003年的3.32%。但与其他国家相比仍处于较低水平,只是香港6.7%的一半,与发达国家平均8%左右的水平存在不小差距。

二、我国金融市场发展对策分析

(一)建立有效的金融监管体系

金融市场的发展一直伴随并推动着金融监管体系的改革。判断一个金融监管体系是否有效的基本原则应为是否能逐步放松管制,减少行政审批,为金融机构业务创新提供良好的环境。因此要切实把监管职能转到主要为市场主体服务和创造良好的发展环境上来。通过行业规划、政策引导、市场监管、信息发布以及规范市场准入等手段,调控金融市场,防范化解风险,促进金融市场持续、健康、快速地发展。

目前我国分业监管框架已经不能满足对一些金融控股公司监管和混业经营发展趋势的需要。银监会、证监会、保监会虽然分工明确,各司其职,但彼此之间缺乏有效的协调机制。短期内,应该考虑建立各监管机构之间实质性的协调机制,开展合作,形成合力确保金融市场的安全运行;长期来看,可以考虑成立国家金融监督管理部,集中对银行、证券、保险等行业进行监管。这样可以增强协调的有效性,又可避免监管上的真空。

(二)积极推进利率市场化进程

目前虽然2004年是我国利率市场化改革进展最快的一年,部分利率已经或基本接近市场化,但是利率市场化改革并未取得突破性进展,利率仍然受到管制,灵敏调节仍然受到限制。利率市场化改革必须循序渐进、分步实施。要建立由市场供求决定金融机构存、贷款利率水平的利率形成机制,中央银行通过灵活运用货币政策工具有效调控和引导市场利率走势,充分发挥利率优化金融资源配置的作用。同时,利率市场化的推进必须有一系列政策措施协调配合,包括企业特别是国有企业的产权改革和国有商业银行的商业化改革等。

(三)深化国有商业银行改革

在金融体制和金融市场深刻变化的背景下,对国有商业银行要严格按照《公司法》的要求建立起真正的现代企业经营管理体制,从根本上改变现有的经营管理模式,最终使其成为法人治理结构完善、内控机制健全、按照市场化机制运作的现代金融企业,而决不是仅仅将称呼改为股份公司那样简单。同时,也要对股份制银行进行制度创新,真正按照现代商业银行的标准,建立内控严密、运转规范高效的经营机制和管理体制,全面提升其经营管理水平和盈利水平。

(四)规范证券市场主体行为

首先是投资主体。我国的证券市场正经历着从散户与机构投资者并存向以机构投资者为主要投资主体的过渡时期。发展和完善证券投资基金及逐步地允许保险资金等投资证券市场是投资主体深化的主要途径。其次是融资主体。为国有股、法人股的流通创造积极条件,逐步实现资产存量的流动;在规范化的基础上,推进国有大中型企业的战略性重组;扩大国有企业的债券发行规模,完善国有企业的资本结构,改变对银行信贷的过度依赖;加大国有企业经营的外在压力,促使其转换经营机制,提高管理质量。最后是证券公司。建立风险控制长效机制,在制度设计上严防证券公司挪用客户资金,同时建立有效的融资融券机制;完善客户保证金的安全保管和受偿制度,确保客户资产安全;通过收购兼并的方式实现强强联合,增强抵御风险能力。

(五)建立完善的保险市场运作机制

根据入世承诺,我国对保险业采取的过渡期保护措施2004年年底到期,取消对外资的地域限制,保险业竞争将进一步加剧。要转变经营模式,彻底改变依靠低赔付率来维持高增长率的现状,完善市场运作机制,使保险公司的工作重点切实转换到完善内控、强化管理、创新产品、提高服务质量上来,这种转变应该是保险公司自愿、主动适应市场机制的需要。