结合上市公司数据对“双碳目标”下建筑行业碳会计问题的研究

2025-02-19张惠子

自2020年9月我国在第七十五届联合国大会上提出“双碳目标”以来,我国陆续出台了相应的指导意见与行动方案,为经济的绿色转型指明方向。根据《2022中国建筑能耗与碳排放研究报告》,2020年全国建筑全过程能耗总量占全国45.5%,碳排放总量占全国50.9%,这足以说明建筑行业是实现“双碳目标”应重点关注的行业。本文结合上市公司数据,以建筑行业为重点,从会计确认与计量、会计信息披露的角度对碳会计问题提出一些见解,并对近年来全部A股上市公司以及建筑行业(按证监会2012版行业分类标准)上市公司数据进行了统计与分析。

一、研究背景

“碳达峰、碳中和”(即“双碳目标”)是我国对国际社会的承诺,也是我国经济可持续发展的必要条件。实现“双碳目标”,既是机遇也是挑战,一方面它推动了新兴绿色产业、新能源产业等环保科技产业的蓬勃发展,另一方面它也对传统行业提出了新的要求。

在绿色转型的过程中,碳市场的开放与碳排放权的上限设置使碳排放权具有了交易性与稀缺性,碳会计作为碳排放权的管理与核算工具应运而生。目前有关碳会计的讨论主要围绕碳排放权的会计确认和计量以及信息披露两个层面展开,其中对碳排放权的会计确认和计量存在较大的争议。对于碳排放权的会计确认主要有存货论、无形资产论以及金融资产论三种。美国现行规定将碳排放权的会计确认为存货,但随着时代的发展,将碳排放权的会计确认为无形资产或金融资产的观点逐渐兴起。K. Steininger(2016)、陈硕(2022)等人认为,应确认为无形资产,Southworth(2009)、高建来(2015)等人则认为应该确认为金融资产。对于计量方面,则分为历史成本计量与公允价值计量两种主要类型。Schaltegger(2000)认为,公允价值会更加准确,金旭霞(2023)认为,应采用公允价值计量,陈硕(2022)则认为,从长远来看公允价值更能反映真实价值,然而目前的市场环境无法支持公允价值的应用。大部分学者几乎都表示运用公允价值更适应市场趋势,然而是否存在活跃的公平交易市场仍是一个较大的问题。

二、建筑行业碳排放权确认与计量

建筑过程可以分为三大阶段:建材生产、建筑施工以及建筑运行。根据《2022中国建筑能耗与碳排放研究报告》,上述三个阶段碳排放量占全国总量的比重分别为28.2%、1%以及21.7%,整体已占全国超过一半的排放总量。其中建材生产企业以及建筑运行的管理为减少碳排放量的关键,建筑施工过程则相对影响较小。

建材生产阶段主要涉及到钢筋与混凝土的生产,其过程中消耗的煤炭、液化天然气等化石能源在燃烧过程中的碳排放量难以估量,且不同类型的混凝土在配制、浇筑、养护等阶段的碳排放量也各不相同(胡芳霞,2022)。建筑施工企业的直接碳排放量并不多,主要体现在电力、热力等二次能源以及直接消费化石能源(例如炊事)带来的排放,但为了实现绿色施工,或许可以通过核算施工过程中使用的钢筋混凝土数量以及绿化面积,对施工项目碳排放进行估量,以促进企业对环保材料运用以及环境保护的重视。建筑运行过程的碳排放则主要体现在电力、热力等二次能源以及直接消费化石能源(例如炊事)带来的排放,严格来说该阶段并不属于建筑行业,因此不多做赘述。

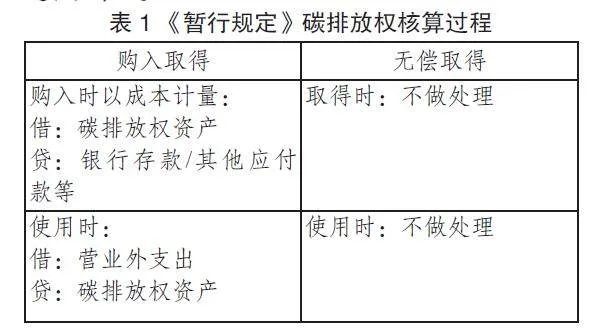

根据目前的《碳排放权交易有关会计处理暂行规定》(以下简称《暂行规定》),企业应增设“1489 碳排放权资产”科目,以历史成本计量,如有借方余额则列示在“其他流动资产”项目下,碳排放权的核算过程如表1。

从表1可以看出,目前的《暂行规定》仅对外购的碳排放权进行全过程核算,无偿取得的碳排放权在购入与使用时均不做处理,仅在出售时根据出售金额计入营业外收入。此种核算方式虽然简单,但难以体现企业对无偿取得的碳排放权的使用过程,且随着2021年全国碳排放权交易市场的开市,碳排放权成为可自由交易的一项资产,其价值会随着市场的变化而波动,因此使用历史成本也难以反应其真实价值。

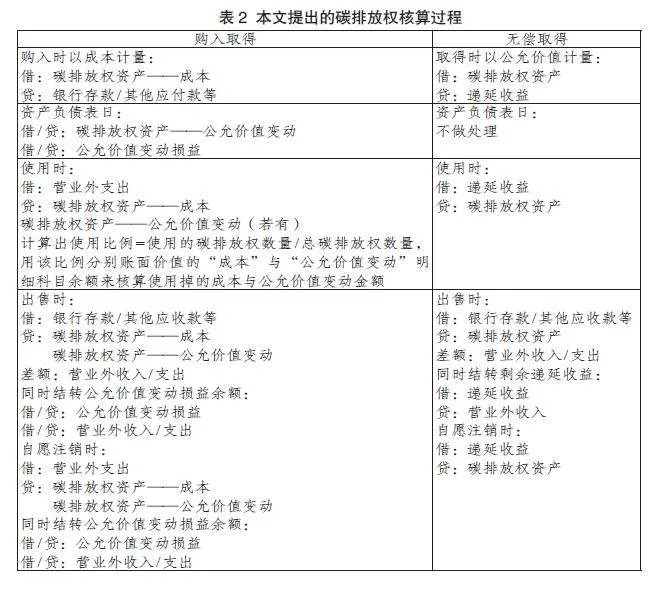

笔者认为,以使用为用途的碳排放权是一项没有实物形态的可辨认非货币性资产,因此其更应确认为一项无形资产,无须摊销,借方余额在资产负债表的“无形资产”项目下列示,且以公允价值计量准确性更高。参照公允价值计量方法以及对政府补助的核算,笔者提出以下核算方式,见表2。

以交易为目的的碳排放权资产则可以参考交易性金融资产的核算方式,在出售时将公允价值变动损益结转至投资收益中。使用上述核算方法的基础是有公平交易的活跃碳排放权交易市场,如果无法获取合理的公允价值,则只能使用历史成本进行计量。因此,使用历史成本计量是在可使用公允价值进行计量之前的一个过渡阶段,待我国市场发展健全后,可以逐步转为公允价值计量。

目前,我国仍缺乏行业企业碳排放核算标准,尤其是电力、钢铁、有色金属、建材、石化、化工、建筑等重点行业。随着时代的不断发展,新兴技术的出现为碳排放权的核算与交易带来了新的可能。Blumberg(2023)提出,可以采用区块链技术以及去中心化金融(DeFi)产业组建一个为建筑业服务的碳核算与交易平台。目前,我国在这方面仍缺乏复合型专业人才,该方向或许可以成为未来发展的一个目标。

三、环境会计信息披露

对于环境会计信息的披露已有一些学者发表了自己的看法,本文则从披露信息的类型(定量与定性)与披露载体(年报、社会责任报告及环境报告)方面进行分析。

(一)披露信息类型

本文统计了2018—2022年全部A股上市公司以及建筑行业上市公司中对环境信息进行定量披露的公司数量及占比(此处的定量仅指废水排放量、化学需氧量(COD)排放量、二氧化硫(SO2 )排放量、二氧化碳(CO2 )排放量、烟尘和粉尘排放量、工业固废物产生量中任一项进行了定量披露),如图1、2。根据统计表,2018年进行定量披露企业占比为23.37%,此后呈上升趋势,自2021年开始有明显提升,至2022年已达37.34%,体现出企业对于污染排放信息进行定量披露的逐渐重视与规范。

建筑行业环境信息定量披露与上市公司整体环境信息定量披露呈相同趋势,但披露占比与全部上市公司相比仍偏低,体现出建筑行业上市公司与上市公司整体的差距,仍有提升的空间。虽然现在整体行业中进行定量披露的企业数量占比还未过半,但整体趋势向好。随着制度的规范与环境意识的提升,双碳目标的完成指日可待。本文中的定量统计范围有限,部分不涉及污染排放的企业也以其他形式进行了环境相关信息的定量披露(例如节省纸张数量、节水量、清洁海洋垃圾数量等),因此实际披露情况应比本文统计结果更加乐观。

(二)披露载体

本文统计了2018—2021年所有A股上市公司和建筑行业上市公司中通过年报、社会责任报告和环境报告披露相关信息的公司数量,如图3、4。从图3、4可以看出,绝大多数上市公司都通过年报披露了部分环境相关信息,且自2018年以来,披露公司数量及占比大体上呈逐年上升趋势。通过社会责任报告进行披露的相对较少,但仍有25%左右的公司进行了披露。出具独立环境报告的则占比极少,2021年前只有略高于1%的公司通过环境报告进行了相关信息的披露。但可以观察到,2021年通过社会责任报告与环境报告进行披露的公司有非常明显的上升趋势,其原因之一或许是2020年“双碳目标”的提出,以及2021年《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》以及《2030年前碳达峰行动方案》两个重要文件的相继出台,逐步引起了企业对社会责任以及绿色经济的重视。

建筑行业上市公司中,通过三种报告进行披露的情况与全体上市公司占比与趋势基本一致,值得注意的是2021年通过环境报告进行披露的企业占比有大幅提升,高达8.26%,体现出了建筑行业对环境信息的重视。随着社会的发展,企业也应逐步提升自身的社会责任与环境意识,以牺牲环境为代价发展经济的时代已经过去,企业应顺应时代的潮流,逐步向绿色经济形态转型。

四、总结与未来展望

本文从建筑行业的三个阶段出发,探讨了其碳会计确认与计量的特殊性,并针对碳核算提出了建议。建筑行业的碳核算仍缺乏具体行业制度,在未来,区块链技术以及去中心化金融(DeFi)产业或许可以被融入相关核算中,成为新的研究方向。另外,由于碳核算特殊性,复合型专业人才的参与也尤为迫切。同时,本文结合上市公司数据从企业披露信息类型、披露载体两个方面对碳会计披露进行了研究。

(作者单位:陕西华山路桥集团有限公司)