研发费用加计扣除、研发投入与民营企业

2025-01-13金健雄汪黎黎

基金项目:本文系2023年温州市哲学社会科学规划年度课题一般研究项目《研发费用加计扣除、研发投入与民营企业—财政政策支持共同富裕研究》(23WSK111YBM)的研究成果

摘 要:民营经济作为推动我国经济高质量发展和实现共同富裕的关键组成部分,其作用不容忽视。税收优惠政策激励民营企业创新活动的研究,旨在促进创新驱动高质量发展,进而有序推动共同富裕的实现。本文结合我国实际情况,对民营企业和研发投入的现状进行深入分析,并对研发费用加计扣除政策的理论机制进行探讨。经过对民营企业和研发投入现状的剖析,可以看出我国近年来一直在加大减税降费力度,加强创新研发投入。综上所述,本文认为研发费用加计扣除政策是财政政策支持共同富裕的重要手段之一。本文提出从增强减税政策实用性、调整税收优惠政策、营造良好税务管理环境、优化税收政策体系等方面优化民营企业税收政策的实施。

关键词:研发费用加计扣除;民营企业;研发投入

一、引言

根据国家税务总局数据,2023年我国新增税费优惠超过2.2万亿元,其中民营经济新增减税降费及退税缓费16864.6亿元,占比75.7%,且企业享受研发费用加计扣除优惠1.16亿元,减免企业所得税3492万元。近年来,基于税负现实,政府不断深化税制改革,加大补助力度,以税收优惠政策激励民营企业的创新活动,促进创新驱动高质量发展,进而推动共同富裕的有序进行。

基于此,本文从民营企业对共同富裕的战略意义出发,分析当前我国民营企业发展和研发投入的现状,再以研发费用加计扣除作为针对创新活动的税收优惠财政政策,进行机理分析,为财政政策支持共同富裕提供有力的理论依据,进而提出政策建议。

二、我国民营企业和研发投入现状

民营经济的“五六七八”特征①,决定了其必然是推动经济高质量发展和实现共同富裕的重要一环。对民营经济先行者的温州而言,探究税收优惠对民营企业的激励效应,明晰财政政策对民营经济的影响,是推动浙江共同富裕建设的坚实一步,具有一定的现实意义。

1.民营企业现状

国家统计局和国家知识产权局数据显示,2022年全国民营企业数量达到3000万家,较2021年增长了15.8%;全国规模以上工业民营企业数量达到47.9万家,比2021年增长了15.5%;高新技术产业民营企业的数量和比重不断提升,达到11.6万家,占比41.4%。同时,民营经济增加值达到50.7万亿元,占国内生产总值的比重为65.4%,比2021年提高了0.3个百分点。2022年全国民营企业专利申请量达到147.5万件,比2021年增长了17.4%;其中,发明专利申请量达到47.5万件,比2021年增长了19.7%。

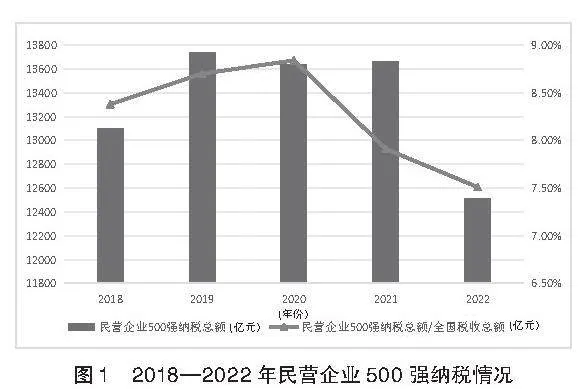

结合国家统计局和全国工商联民营企业调研报告数据整理可知,民营企业500强门槛从2013年的91.22亿元增长至2022年的275.78亿元,呈现明显上升趋势,但是增速逐渐平缓。且根据图1可以发现,2018—2020年民营企业500强的纳税情况呈现上升趋势,此后反而逐年下降,原因可能是受到新冠疫情的影响,民营企业出现经营困难甚至破产的情况,进而导致民营企业的纳税减少。同时,新冠疫情期间国家也出台了各种税收优惠政策减免了各项税收,因此2020至2022年期间,纳税情况呈现下降的趋势,且幅度较大。

总体而言,近十年来,我国民营企业发展势头强劲,数量与规模显著增长,对国民经济贡献巨大。在科技创新和专利申请方面,民营企业展现强大活力与潜力,成为创新驱动发展的中坚力量。然而,受新冠疫情影响,民营企业面临经营压力,凸显了其在经济波动中的脆弱性,需政府和社会给予更多关注与支持。

2.研发投入现状

近年来,我国研发投入持续增长,创新活动日益活跃。根据国家统计局数据,2022年我国研究与试验发展(Ramp;D)经费投入总量突破3万亿元大关,达到30870亿元,比2021年增长10.4%,连续7年保持两位数增长(见图2)。同时,我国研发经费投入强度也呈增长趋势反映出我国对于科技创新的重视程度和投入力度的不断增强(见图3)。

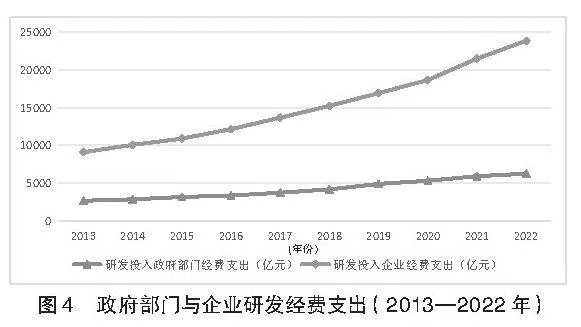

同时,在我国,企业进行研发投入的资金主要来自两部分,一是政府补贴,二是企业自筹。2013年,企业自身的研发经费支出为9075.8亿元,到2022年为23878.6亿元,达到了2013年的2.6倍。与此同时,2022年政府对研发的经费支出为2013年的2.3倍。针对我国目前研发投入的现状来看,无论是研发投入的资金投入量还是人力投入量都呈现逐年上升的趋势。图4揭示了2013年至2022年政府与企业研发经费支出的变化趋势,且增长速度并没有明显放缓。一方面说明我国对于创新的研发投入确实愈发的重视,另一方面我国的各类创新研发逐渐由政府转向企业主导,说明目前的企业已然成为我国创新研发投入的主力军。

企业作为研发活动的主体,能更直接地将研发成果转化为实际的生产力,推动我国经济的高质量发展。企业主导的研发活动更有利于激发市场活力,推动科技创新,尤其是民营企业在研发投入中的贡献日益突出。由表1、表2可知,2022年研发人员占员工总数超过3%的企业有326家,超过10%的企业有175家,研发经费投入强度超过3%的企业86家,超过10%的企业8家。民营企业500强中,有414家企业的关键技术主要来源于自主开发与研制,特别值得注意的是,由于新冠疫情的影响,尽管民营企业的经营情况受到了限制,但是研发人员占比超过10%的企业数量以及研发经费投入强度超过3%的企业数量均呈现稳步增长的趋势,充分说明了民营企业对于科技创新的高度重视和持续投入。

同时,根据国家知识产权局数据,2022年我国民营企业专利申请量接近61万件,是2018年的1.67倍,产业结构持续优化,创新能力持续增强。但与发达国家相比,我国研发投入强度仍有待提升,结构也需优化,特别是关键核心技术和高端装备方面存在短板。由表3、表4可知,近几年政府不断深化税制改革,加大补助力度,激发企业创新活力,加强产学研合作,推动科技成果转化,并加强人才培养和引进,以支撑科技创新和产业升级,推动共同富裕的实现。

综上所述,我国民营企业和研发投入在近年来取得了显著成就,但仍面临诸多挑战和问题。在推动共同富裕的道路上,仍需要政府、企业和社会各界共同努力,政府需要继续深化税制改革,加大财政政策支持力度,为民营企业创新活动提供有力保障。同时,民营企业也应积极担当作为,加强自主创新,推动科技创新和高质量发展,为实现共同富裕贡献更大力量。

三、机制分析

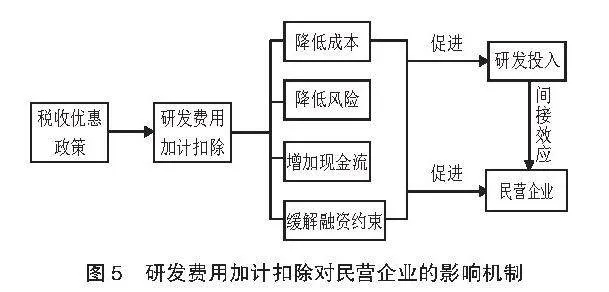

研发费用加计扣除政策对民营企业的积极影响主要体现在直接和间接两个层面:(1) 通过优化税收架构和减税政策,直接增加企业现金流量,缓解融资压力,降低生产成本,推动民营企业发展。(2) 政策使企业获得盈余资金,用于技术研发,提高产品效率和技术附加值,间接增强市场竞争力,创造新收入。

1.研发费用加计扣除、研发投入和民营企业三者关系

企业作为经济主体,可通过研发费用加计扣除政策降低成本、提高现金持有量。现金增加意味着更多资金可用于研发生产,从而直接提高企业绩效。税负降低可引导技术创新,提升技术附加值,影响绩效水平。

政策影响下,企业可自主选择研发投入方向。税收优惠不限制资金用途,企业可从多渠道投入创新研发,降低成本,提高研发投资与风险预防能力,进而提升企业绩效。因此,研发费用加计扣除间接影响企业绩效(见图5)。

上述分析明确了三者关系的相互影响路径,这些路径对研发活动产生积极影响,提升企业绩效。首先,研发费用加计扣除降低企业税负,减少资金流出,增加现金持有量,有助于企业进行研发活动。其次,政策红利向金融机构和投资者传递积极信号,降低信息不对称性,降低企业融资难度。最后,研发费用加计扣除降低技术创新风险,激发创新者积极性。此外,针对市场失灵的外部性问题,该政策提高技术创新积极性,保障创新成果转化,形成三者良性循环机制。

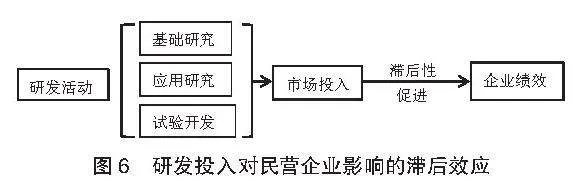

2.研发投入对民营企业绩效影响的滞后性

多数研究表明,研发投入对民营企业有促进作用,但这种作用通常在投入后几年才凸显。由于研发的不确定性和风险且周期长,企业不能立即享受其红利。只有创新成果得到肯定并推广后,企业才能获得利润。因此,研发投入的影响不会在短期内显现,而是需要一定的时间沉淀(见图6)。

四、结论与政策建议

在对民营企业和研发投入现状进行分析的基础上,可以看出我国近年来始终在加大减税降费力度,加强创新研发投入。对民营经济先行者的温州而言,改善民营企业营商环境尤为重要,综上分析本文认为,应从调整税收优惠政策、增强减税政策实用性、优化税收政策体系等角度考虑优化民营企业税收政策的实施。

1.优化税制结构与配套措施,以完善税收优惠

减税降费政策旨在优化税制结构,因此现行政策需完善配套措施,考虑行业与地区差异,为中小企业提供针对性扶持。研发费用加计扣除等优惠政策需避免“一刀切”,要制定精细有效的措施。鼓励地方政府结合企业实际,调整税负结构,构建以技术创新和提高绩效为核心的税收激励体系。

2.加大政府政策落实力度,强化监督职能

政府需承担我国减税政策制定、推行和监督的角色。单纯减税不足以实现效果,减税力度大虽然有效,但严格监管同样重要。政府应核验政策落实情况,确保企业合法运用政策于科研项目,防止企业仅享受优惠而不实际研发,这样可确保政策目标与实践契合,从而提升企业绩效。

3.加强知识产权保护,完善企业创新体系

创新活动的不确定性及外部性可能阻碍企业获取研发收益,降低创新投入动力,引发市场失灵。政府干预和完善的专利制度可缓解外部性影响,保护创新成果。专利是产业竞争优势的关键,但制度不完善可能导致仿制品泛滥,损害创新企业利润和积极性。因此,加强知识产权保护对企业获得市场优势至关重要。

4.深化产学研合作,积极响应政策导向

产学研合作是企业与科研机构、高校间的合作,常见于高新技术产业。企业根据需要与科研机构或高校合作进行技术和产品研发。尽管有创新优惠政策减轻企业税负,但基础研究周期长、投入大、效益低,导致企业缺乏基础研究意愿。因此,高校与企业合作可提高创新研发积极性,缩短研发周期,提升成果转化效率。政府可建立产学研合作基地,加强研发人才培养和科研支持队伍建设,深化合作创新,建立协同机制,提升技术创新能力。

5.构建多元化的融资渠道,缓解企业融资压力

创新活动需要大量的资金投入,但中小企业常面临融资难的问题。构建多元化融资渠道对提升企业创新能力至关重要。政府可鼓励金融机构支持创新型企业,引导社会资本流向创新领域。发展股权、债券等直接融资方式,降低融资成本。建立健全信用评价体系和担保机制,提高融资成功率。多元化融资渠道可缓解企业融资压力,为创新活动提供资金支持。

注释:

①“五六七八”特征:民营经济为我国贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇就业、90%以上的市场主体数量。

参考文献:

[1]储德银,杨姗,宋根苗.财政补贴、税收优惠与战略性新兴产业创新投入[J].财贸研究,2016(5):83-89.

[2]邓力平,何巧,王智烜.减税降费背景下企业税负对创新的影响研究[J].经济与管理评论,2020(6):101-111.

[3]冯套柱,陈妍圆,张阳.税收优惠、研发投入对企业绩效的影响研究——基于系统-GMM方法的实证研究[J].会计之友,2019(19):116-121.

[4]冯泽,陈凯华,戴小勇.研发费用加计扣除是否提升了企业创新能力?——创新链全视角[J].科研管理,2019(10):73-86.

[5]甘小武,曹国庆.研发费用加计扣除政策对高新技术企业研发投入的影响分析[J].税务研究,2020(10):100-106.

[6]李新,汤恒运,陶东杰,等.研发费用加计扣除政策对企业研发投入的影响研究——来自中国上市公司的证据[J].宏观经济研究,2019(8):81-93+169.

[7]唐明,旷文雯.研发费用加计扣除是否激励了企业创新产出——基于研发投入中介效应的分析[J].税收经济研究,2021(1):23-33.

[8]王玺,刘萌.研发费用加计扣除政策对企业绩效的影响研究——基于我国上市公司的实证分析[J].财政研究,2020(11):101-114.

[9]王艺凯,周咏梅,王晓琳.税率优惠、加计扣除政策与企业创新——基于倾向得分匹配的实证研究[J].金融与经济,2020(8):58-66.

[10]薛迎迎.研发费用加计扣除、融资约束与企业成本加成——来自中国沪深A股上市公司的经验证据[J].财经科学,2022(5):47-60.

作者简介:金健雄(1995.08— ),男,汉族,浙江苍南人,硕士研究生,温州医科大学学生工作部,助教,研究方向:财税理论与政策;汪黎黎(1997.11— ),女,汉族,安徽黄山人,硕士研究生,温州医科大学药学院,助教,研究方向:思想政治教育。