股权性质与结构对农村商业银行支农行为的影响

2025-01-10陈杰马灿坤

〔摘要〕 近年来农村商业银行中地方政府持股逐渐减少,而民营资本持股逐渐增多,形成以民营资本为主导和以地方政府为主导的两类农村商业银行,这种股权性质与结构的变化对农村商业银行支农行为带来较大影响。基于全国295家农村商业银行面板数据,分析地方政府与民营资本两类股东的持股动机和支农行为,结果发现:(1)民营资本处于独资控股股东地位时,出于投资动机会减弱支农力度。此时地方政府若有参股,会表现出发展动机从而对民营资本形成制衡,抵消其对支农行为的负向影响。(2)地方政府处于独资控股股东地位时表现出干预动机,虽然不影响农村商业银行的支农行为,但是会增加关联贷款。此时若有民营资本参股,会提高农村商业银行的支农力度,表现出协同效应,但会进一步增加与民营资本的关联贷款。因此,地方政府与民营资本在农村商业银行股权改革中应当相互契合,以实现农村商业银行商业性可持续和支农目标兼容,优化农村商业银行支农金融服务,助力农村金融体制改革。

〔关键词〕 农商行;民营资本;地方政府;持股动机;支农行为

〔中图分类号〕F830. 61 〔文献标识码〕A 〔文章编号〕1000 - 4769 (2025) 01 - 0077 - 13

引言

党的二十届三中全会指出,要“完善金融机构定位和治理,健全服务实体经济的激励约束机制”“完善大股东、实际控制人行为规范约束机制”。这对农村商业银行(以下简称“农商行”)的定位、治理及其大股东、实际控制人的行为规范约束提出了更高要求。回顾历史,为了让农村金融机构更好地服务“三农”,自改革开放以来,我国农村金融体系进行了一系列改革,其中以农村信用社(以下简称“农信社”)改制为主线。农信社改制经历了从1996年的“行社分家”恢复合作制①,到2003年“花钱买机制”的制度变革②、将经营管理权限下放给地方,再到2010年商业化改革之后不再提及合作性①,支持组建农商行的过程。2014年,银监会发布《中国银监会关于鼓励和引导民间资本参与农村信用社产权改革工作的通知》(银监发〔2014〕45号),要求农信社“符合农村商业银行组建条件的,要积极改制为农村商业银行”,同时要求农村合作银行“加快将资格股转换为投资股,完善产权制度,按照农村商业银行要求进行改制”。这标志着改革的方向是完全的商业化,基本形式为农商行。该通知也“支持民间资本参与农村信用社产权改革,着力实现农村信用社股东主体涉农化、股权结构多元化、股本构成民营化”。自此,民营资本开始大量进入农商行,与地方政府一起对农商行的产权结构、公司治理、业务经营、经营绩效产生深刻影响。民营资本的逐利性是否会改变农商行支农的定位,地方政府是否会通过农商行优先发展农村经济,民营资本与地方政府之间的关系是互相制衡还是协同,以及这种关系之下农商行是否仍具有金融支农的作用,这些问题需要从理论和实证两方面进行深入探究。

学界对于2003年之后的农信社改革进行了大量研究,定量评价了农信社改革取得的成绩并指出了存在的问题。② 随着农信社产权改革的逐步推广和深入,部分符合条件的农信社转变为农商行,对农商行股权结构的探讨也逐渐成为热点。学者们从理论角度对产权制度改革以来农商行股权结构存在的问题和导致的结果进行分析,同时针对农商行特有的支农目标和经营绩效之间的关系展开了研究。对于农商行股权,一些学者发现政府股东会恶化农商行经营绩效③,但也有学者发现政府股东能够提高农商行社会绩效及涉农贷款。④ 同时,学者发现民营股东不利于提高农商行经营绩效,但第一大股东为民营企业有利于农商行支农。⑤ 对于农商行经营绩效与支农力度之间的关系,一些学者发现涉农贷款会加剧银行以及农商行的风险承担⑥,同时农商行通过牺牲支农贷款来提高其盈利能力⑦,或者说涉农贷款恶化了农商行的盈利能力。⑧ 但也有学者得出随着农商行规模扩张,涉农贷款与风险承担存在负向关系⑨,且存在农户贷款对提高农信社经营绩效有正向影响⑩或者存在U型关系11的结论。

关于农商行和农信社股权结构与经营绩效关系以及支农贷款与经营绩效关系等方面已有丰富的研究,但研究结论不相一致,存在看似矛盾的地方。上述研究存在以下几点不足:首先,关于农商行、农信社股权性质的研究,未对中央政府和地方政府持股进行区分,同时未对非金融企业中的央企、地方国企和民营企业进行区分,究其原因是未追溯股东控制链上的最终控制权。从最终控制权的角度看,央企的最终控制人为中央政府,地方国有企业的最终控制人为地方政府。其次,关于农商行和农信社股权结构的研究,大部分文献只考虑了第一大股东或者前十大股东股权集中度,未考虑各种性质股东之间的关系。另外,现有文献探究了股权性质和股权结构对农商行经营绩效、风险承担、支农力度产生的影响,但未对其背后的动机作出解释与检验,同样没有研究不同股东互相作用下的情况。

鉴于此,本文探究地方政府股东和民营资本股东持有农商行股权的动机及其对支农贷款的影响,同时深入讨论农商行金融支农的内在机理。这为地方政府与民营资本如何契合以实现农商行可持续性和支农性目标提供了新的经验证据,也为我国混合所有制改革提供了农商行案例。

本研究的边际贡献主要体现在以下几个方面:一是与现有文献只讨论第一大股东性质、前十大股东股权集中度相比,本文追溯了前十大股东最终控制人的股权性质,计算了地方政府股东和民营资本股东持股总和,从最终控制人股权性质角度和地方政府与民营资本股权相互关系角度拓展了对农商行股权结构的研究;二是现有文献只研究单个股东股权性质和股权结构对农商行和农信社经营绩效的影响,而没有关注其背后的持股动机,本文通过关联贷款和现金分红弥补了对地方政府股东和民营资本股东持股动机研究的不足;三是讨论了最终控制人的持股动机,进而从持股动机出发研究对农商行支农力度的影响,丰富了对支农力度影响的内在机制研究。

一、特征事实

本文手工搜集整理了全国295家农商行2005—2017年非平衡面板数据,含844个样本。① 由于本文的研究对象聚焦于农商行,排除了年报披露当年仍然为农信社和改制为农商行之前以农信社和农合行形式存在的年报。② 尽管截至2017年全国共有1262家农商行,但大部分刚改制的农商行未公开披露年报,因此搜集不到相关信息。从逆向选择的角度来说,能够披露年报信息的农商行相比于未披露年报信息的农商行在资产管理、风险管理、组织架构以及员工构成方面更为成熟和完善。从地区分布看,东部438个样本(51. 90%),中部259个样本(30. 69%),西部147个样本(17. 42%);从行政层级看,省级(直辖市)、省会(计划单列市)有177个样本(20. 97%),地级市272个样本(32. 23%),县级有395个样本(46. 80%)。样本个体质量较好、层次适度,因此本文的研究样本具有代表性。样本的年份分布如表1所示:

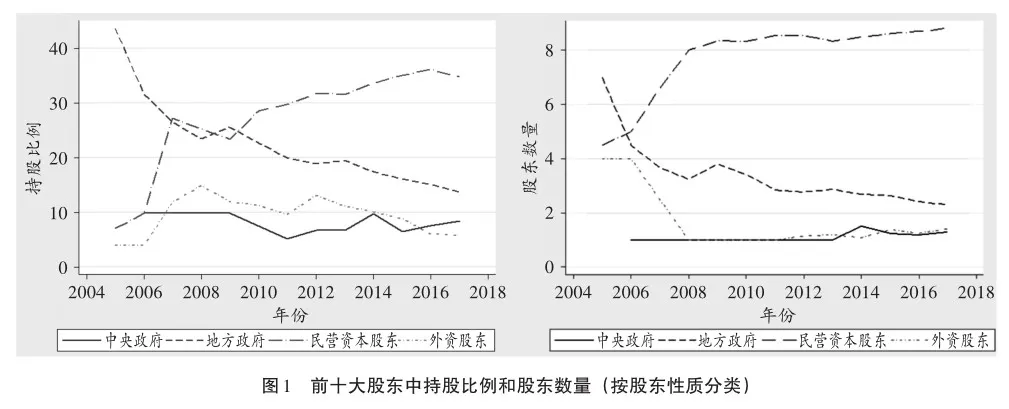

股东性质方面(如图1所示),从2010年开始,前十大股东中民营资本股东持股比例逐年升高,从25%左右上升到2017年的35%左右;地方政府股东持股比例则逐年下降,从2010年的25%左右下降到15%左右;外资股东则从2008年开始逐年下降,从15%左右下降到2017年7%左右;中央政府股东则一直维持在10%以下,较为稳定。股东数量方面,从2008年开始,前十大股东中民营资本股东数量一直维持在8个以上;地方政府股东则从2006年开始逐渐下降,从4个下降到2个左右;而中央政府股东和外资股东都维持在1个左右。不难看出,农商行股权变化呈现出地方政府股东在逐渐退出、持股比例逐渐减少,民营资本股东数量及持股比例均逐渐增加,而中央政府股东和外资股东则基本保持不变的趋势。

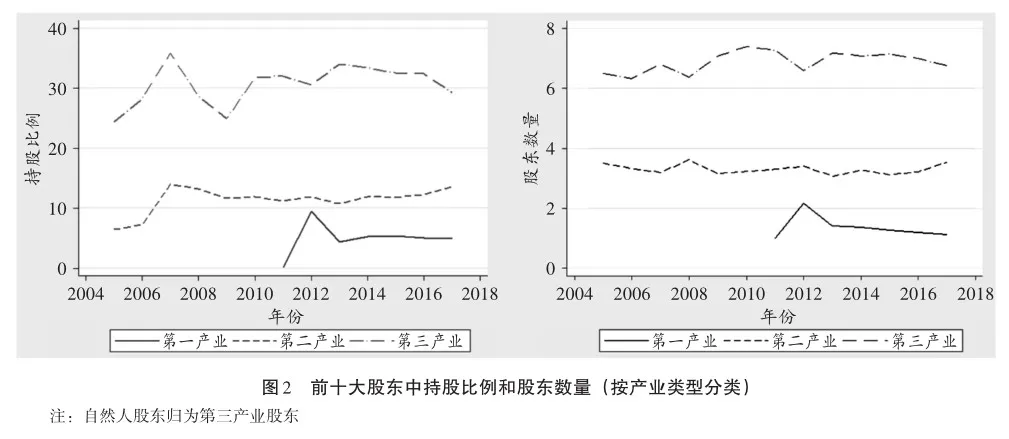

股东产业类型方面(如图2所示),从前十大股东所属的产业类型来看,第一产业股东持股比例在5%左右,股东个数为1个左右;第二产业股东持股比例为10%—15%之间,股东个数为3个左右;第三产业股东持股比例在30%左右,而股东数量在7个左右。可以看出,农商行前十大股东中不管是持股比例还是股东数量主要以第三产业股东为主,第一产业股东很少。结合上述民营资本持股比例35%左右和股东数量8个左右,可以推断出民营资本股东大部分为第三产业股东。

地方政府逐渐退出而民营资本大量进入农商行后,形成了两种类型的农商行,分别以地方政府为主导(地方政府持股总和为最大)和以民营资本为主导(民营资本持股总和为最大)。① 通过t检验以及秩和检验初步检验两种控股模式的农商行在经营绩效、风险承担、支农力度方面是否有差异,结果如表2列示。民营资本为控股股东的农商行涉农贷款比例平均值和中位数都显著高于地方政府作为控股的农商行;同样,在经营绩效方面也是民营资本为控股股东的农商行显著高于地方政府为控股股东的农商行。但是风险承担方面则是民营资本为控股股东的农商行显著高于地方政府为控股股东的农商行。两种控股模式下,农商行的支农贷款、经营绩效、风险承担等方面存在较大的差异,下文将结合相关文献综述进行理论分析,并进行实证检验。

二、理论分析与研究假说

根据本文研究目标,从委托代理理论出发,结合农商行特性,对股东性质理论、股权制衡理论进行文献综述和理论分析。公司金融理论认为一般公司存在三类代理问题:股东与经理之间的代理问题(第一类代理冲突:经理的道德风险和私人利益)①、大股东与中小投资者之间的代理问题(第二类代理冲突:大股东的控制权收益和利益侵占)②以及股东与债权人之间的代理问题(股东的风险转移行为)。③“好”的大股东应该有效监督管理层,良好经营公司,努力提高公司绩效,把私人利益和公司利益分开,为投资者等利益相关者带来收益。“坏”的大股东则可能会为满足私人收益而损害公司利益,侵占小股东、债权人利益。比如政府股东,除了公司利益外还会追求“社会目标”,有时候两者之间是冲突的,甚至“社会目标”优先等级高于公司利益。④

商业银行与一般公司不同,商业银行具有高杠杆、高风险、传染性以及垄断性等特征,因此商业银行公司治理具有其特殊性:更为复杂的内部治理机制;更弱的市场约束机制,包括经理人市场和兼并收购市场;更强的政府监管约束。由于以上特殊性,持有商业银行股权的股东在参与银行经营治理过程中会有与一般公司股东不同的行为与结果。在我国多层次银行体系下,扎根县域、立足“三农”的农商行比其他商业银行多一个支农目标,这意味着更多的涉农贷款总量和更高的涉农贷款增速。⑤ 此背景下,农商行股东的持股动机和对农商行的影响可能会有与其他商业银行股东不一致的地方。

1. 民营资本持有银行股权动机

世界范围内中小企业普遍存在融资难融资贵问题。⑥ 在我国,民营资本所代表的民营企业同样存在融资约束问题。一方面中小企业融资存在结构性问题,以国有大型银行为主体的银行体系不利于为中小企业提供融资服务⑦;另一方面中小企业面临来自地方政府和地方国企的融资竞争⑧,地方政府融资平台成立、地方政府债务增加对县域中小企业贷款存在挤出效应。① 因此,民营资本入股包括城商行、农商行在内的中小银行的一个目的就是缓解所面临的融资约束,通过入股城商行、农商行等中小银行,以便从中小银行获取关联贷款。对此,我们称之为民营资本持股农商行的融资动机。从前述特征事实可知,大部分农商行民营股东为非第一产业企业,获取相关产业的关联贷款会挤占农商行的涉农贷款,而民营资本获取关联贷款可能会恶化农商行经营绩效。近年学者发现民营股东不利于提高农商行经营绩效:刘丹和张兵发现非金融企业股东对农商行的财务绩效存在显著负向影响②;周月书和韩乔以江苏省51家农商行为样本研究发现,第一大股东为民营股东不利于提高经营绩效③;何婧和何广文发现非金融法人股权集中度高,将不利于农商行实现良好的财务绩效和社会绩效。④

农商行股东大部分为本地中小民营资本,其投资渠道狭窄,经营稳定的本地农商行是投资获取分红回报的良好标的。由于涉农贷款主体农业生产经营不确定性高、抵押担保能力弱、涉农贷款具有天然的高风险性以及农村信贷市场严重的信息不对称,涉农贷款会加剧农商行的风险承担⑤,农商行市场化行为选择会导致信贷配给的出现。出于投资目的,为获得稳定回报,民营资本持股农商行股权获取控制权之后会尽量减少涉农贷款,并提高农商行的经营绩效,这样可以增加分红获取回报。对此,我们称之为民营资本持股农商行的投资动机。

尽管大部分学者发现民营股东不利于提高农商行经营绩效,但周月书和彭媛媛发现第一大股东为民营企业有利于农商行支农,产生分歧的原因可能是只考虑第一大股东而未考虑其他民营资本股东,未考虑民营资本持股总和在农商行股权结构中的影响如何。⑥ 农信社向农商行转制改革引入民营资本股东时,一般同时引入几个民营企业,可以认为某种程度上同时引入的民营企业有共同的特性,存在一定的共同利益,尤其是民营资本股东持股总和为最大股东时,可以共同行动是一个集合体。⑦ 根据上述分析提出关于民营资本作为控股股东的持股动机假说:

假说H1a:民营资本作为农商行控股股东,出于投资动机,会减弱支农力度,增加现金分红。

假说H1b:民营资本作为农商行控股股东,出于融资动机,会减弱支农力度,增加关联贷款。

2. 地方政府持有银行股权动机

政府持有银行股权是世界范围内的普遍现象。学术界通常将其区分为对经济金融起促进作用的“辅助”和实现政治目的的“干预”。⑧ 一方面,地方政府有调节落后地区发展的义务,银行归地方政府所有能够避免一些金融市场失灵的问题,为地方经济发展作贡献⑨;另一方面,由于分税制改革后地方政府事权与财权的不对等,地方财政收入不足使得地方政府控制金融成为缓解财政收支矛盾的一种次优选择⑩,各地政府有动机积极干预辖区金融机构或建立地方金融机构。① 对于农商行而言,一些学者认为政府股东会恶化农商行经营绩效②,但也有不少学者发现政府股东能够提高农商行社会绩效及涉农贷款,如何婧和何广文发现政府性质股东股权集中度越高,农村商业银行的社会绩效表现越好③;周月书和彭媛媛发现尽管第一大股东性质为国有股东能够显著增加农商行的支农力度,但国有股权集中(前十大股东持股比例)对其没有影响。④ 除此之外,还有研究发现上市农商行中政府股东持股有利于提高农商行综合技术效率与规模效率。⑤

可以发现,当前对地方政府持股农商行的影响存在分歧,产生分歧的原因一方面在于考虑单独第一大股东的影响还是按照最终控制人考虑地方政府持股总和的影响;另一方面在于未考虑其他股东对地方政府的作用。农商行与其他银行最大的区别在于其支农的定位,即支持农业企业、家庭农场、农业合作社以及农户家庭的农业发展。地方政府出于发展动机,通过持有农商行股权,控制农商行在战略层面、业务层面支持上述各类涉农主体发展,最直接的表现应该是增加涉农贷款,持续性地支持本地农业产业发展,利用本地“软信息”的优势深耕涉农贷款业务,提高涉农贷款规模,有助于降低业务成本,提高农商行经营业绩,进而增加分红,将经营成果补充财政以及惠及其他股东;将经营重心聚焦于农业产业,也会减少农商行对地方国企、城投公司等的关联贷款。相反,出于干预动机,地方政府可能会主导农商行的贷款流向地方政府关联企业,如其他产业的地方国企、城投公司等,因此会使得农商行减少现金分红,将更多资金留在农商行内部。据此提出下述两个假说以检验地方政府作为农商行控股股东的持股动机:

假说H2a:地方政府作为农商行控股股东时,出于干预动机,可能不会影响农商行本身的支农力度,但会增加关联贷款,减少现金分红。

假说H2b:地方政府作为农商行控股股东时,出于发展动机,会增加农商行支农力度,减少关联贷款,增加现金分红。

三、变量选择与模型设定

1. 变量选择

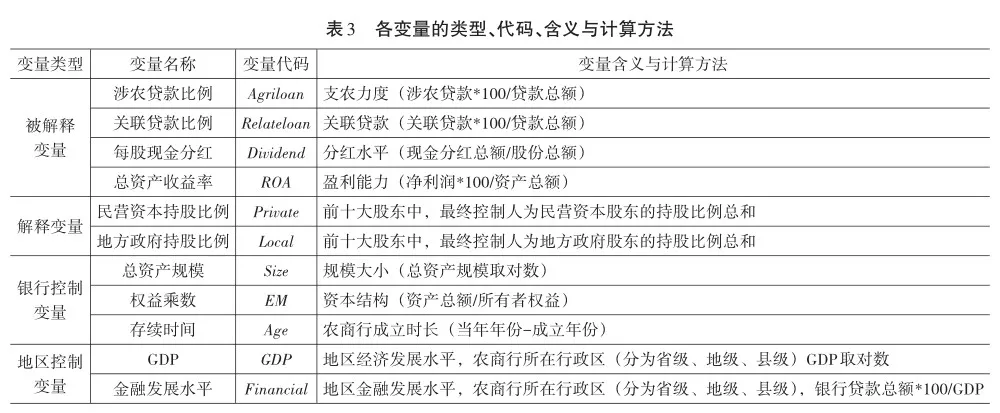

解释变量方面,按照Shleifer和Vishny的方法⑥对样本农商行中前十大股东的股权控制链进行追溯,确定其最终控制人的股权性质,借鉴洪正等⑦和马灿坤等⑧的分类标准,分为中央政府股东、地方政府股东、民营资本股东和外资股东四类,得到地方政府股东持股比例(Local)和民营资本股东持股比例(Private)。数据来源于农商行年报手工搜集整理。

被解释变量方面,参考前人研究⑨,使用涉农贷款比例(Agriloan)衡量农商行的支农力度,作为本文核心的被解释变量。参考钱先航以及张敏等人使用关联贷款比例(Relateloan)检验民营资本股东的融资动机和地方政府股东的干预动机⑩;以及参考屈依娜以及廖珂等人使用每股现金分红(Dividend)用于检验民营资本股东投资动机和地方政府的发展动机。① 同时参考刘丹、何美玲等使用总资产收益率(ROA)作为稳健性检验两类股东持股动机的被解释变量。② 涉农贷款比例(Agriloan)、关联贷款比例(Relateloan)和每股现金分红(Dividend)数据来源于农商行年报手工搜集整理;而总资产收益率(ROA)数据来源于Wind数据库。

控制变量方面,银行层面控制变量参考郭妍和王伟等人的研究③,采用了总资产规模(Size)、成立年限(Age)、资本结构(EM),从银行规模、银行年限和银行资本结构三个方面进行控制。本文使用4个被解释变量,综合考察持股动机与支农行为,一方面为尽可能减少某个变量所带来的内生性问题,使用多个变量检验持股动机使得结论更为稳健;另一方面受制于农商行年报信息,其他指标缺失严重,因此本文未采用诸如存贷比、非利息收入等研究银行常用的变量。地区层面控制变量包括农商行所在地的经济发展水平(GDP)、金融发展水平(Financial),数据来源于Wind数据库。大部分农商行位于县域,经济统计数据方面缺失值较多,若使用第一产业占比变量则回归样本大幅减少,因而采用GDP衡量地区经济发展水平;而对于金融市场化的衡量方面,文献常用的《中国分省份市场化指数报告》中没有县域数据,因此借鉴其计算方法,并考虑县域变量可得性问题,使用该地区总贷款与GDP比值。变量描述详见表3。

2. 模型设定

为了检验民营资本股东和地方政府股东的持股动机,本文将农商行样本分为两组:一组为前十大股东中民营资本持股总和最大,即民营资本作为控股股东的农商行样本(简称“民营资本组”);另一组为前十大股东中地方政府持股总和最大,即地方政府作为控股股东的农商行样本(简称“地方政府组”)。所有样本中没有中央政府股东或外资股东作为控股股东的样本。在民营资本组中,通过模型(1)检验民营资本股东作为控股股东的持股动机;在地方政府组中,通过模型(2)检验地方政府作为控股股东的持股动机。上述两个模型分别检验了民营资本股东和地方政府股东独立的持股动机,考虑民营资本股东和地方政府的相互关系,参考何婧、周月书等人的做法④,使用模型(3)分别在民营资本组和地方政府组中进行回归以考察参股股东对控股股东的影响。模型如下:

3. 内生性问题

本文所关注的是农商行中地方政府和民营资本的持股动机。从现实情况来说,是股东会决定农商行的关联贷款和现金分红事项,即由地方政府股东和民营资本股东决定这两个事项,这也是本文通过关联贷款比例和现金分红比例来反推地方政府和民营资本的持股动机的现实依据。是否存在反向因果关系呢,即关联贷款和现金分红比例是否会影响农商行中两类股东的持股比例呢?答案是否定的,一方面两类股东持股周期具有长期性,一般为3—5年,股份变动情况极小;另一方面从逻辑上讲,两类股东决定关联贷款和现金分红,如果出现决定不了两类事项的情况,两类股东选择退出就好了,这样能够观察到的是关联贷款和现金分红导致两类股东持股比例每年的变动(即ΔShare和ΔLocal),而不是持股比例本身,因此可以认为可能存在的内生性问题不会对分析结果有明显的影响。

4. 变量的描述性统计

如表4所示,涉农贷款比例均值为63. 720%,显示样本农商行平均支农力度较高,但标准差较大为29. 8%,表明各农商行之间差异较大。关联贷款比例均值为2. 615%,每股现金分红均值为0. 113元,总资产收益率均值为0. 981%。而民营资本股东持股比例均值为33. 673%,最大值为84. 140%;地方政府持股比例均值为16. 600%,最大值为58. 760%。样本农商行中民营资本持股多于地方政府持股。

四、实证结果与分析

(一)民营资本:投资动机还是融资动机

表5列示了民营资本组中,民营资本股东作为农商行控股股东对涉农贷款有显著负向影响(第1列),对现金分红有显著正向影响(第2列),但对关联贷款影响不显著(第3列)。这表明民营资本作为农商行控股股东能够决定农商行经营决策时,通过减少收益较低、风险较高的涉农贷款,降低农商行的风险承担,同时提高现金分红比例给自己最大化持股收益。这验证了假说H1a,出于投资动机,民营资本作为农商行控股股东,会通过减弱支农力度提高经营绩效的同时增加现金分红。

(二)地方政府:干预动机还是发展动机

如表6所示,地方政府作为控股股东时,对涉农贷款没有显著影响(第1列),但会显著减少现金分红比例(第2列)并显著增加关联贷款(第3列)。地方政府作为农商行控股股东对涉农贷款没有影响,这表明地方政府不具有支持本地农业发展的发展动机(拒绝假说H2b);反而是增加关联贷款和减少现金分红,证明地方政府具有干预动机:减少现金分红,通过关联贷款为其他与地方政府关联项目融资,这验证了假说H2a,即出于干预动机,地方政府作为农商行控股股东时,虽然不会减弱农商行的支农力度,但会减少现金分红,增加关联贷款。

五、进一步研究

上一小节检验了民营资本作为控股股东时具有投资动机,而地方政府作为控股股东时具有干预动机。如果考虑参股股东的作用,是否会对控股股东的持股动机产生影响,本小节对此进行探究。

股权制衡问题源于公司股权结构中存在多个大股东,其中第一大股东处于控股股东地位,其他大股东处于参股股东地位。① 股权制衡能在一定程度上抑制控股股东侵害中小股东利益的行为,即缓解第二类委托代理问题,有利于提高公司业绩和价值②,同时参股股权制衡能够提高企业研发、创新投入③和降低融资成本。④ 国内学者在研究股权制衡问题时,更多地从股权性质角度出发,也得出类似的结论,如涂国前和刘峰发现国有股东制衡的公司更可能被民营控股股东掏空,民营股东制衡的公司更不可能被民营控股股东掏空①;郝云宏和汪茜以“鄂武商”为案例,发现上市公司民营第二大股东通过引入关系股东、争夺董事会席位以及运用法律制度等路径对国有第一大股东进行制衡②;郝阳和龚六堂发现国有资本之间的股权制衡对公司绩效没有正面影响③;马连福等也发现简单股权混合不能改善公司绩效表现,混合主体多样性才能提升公司绩效。④ 近年,学者发现参股股东的性质不同,对于控股股东的制衡效果和对公司治理的效果也不同。Maury和Pajuste发现家族类参股股东更可能与控股股东形成合谋损害中小股东利益⑤;Cheng等发现参股股东与控股股东在人事或产权上有联系时,参股股东反而会降低公司价值。⑥

上述文献关注到一般公司的民营股东与其所持股公司基本处于同一行业,主营业务相似,或者处于行业上下游产业链之中,因此,基于对行业、主营业务的了解,对政府股东的制衡更为有效果。但学界对农商行中股权制衡关注较少,只有周月书和韩乔发现存在第二大股东对第一大股东的制衡作用有助于提升经营业绩⑦,但未考虑股东的性质。

当民营资本为农商行控股股东,控制农商行通过减少涉农贷款,提高经营绩效,增加分红以满足其投资动机时,地方政府持股的干预动机与之相冲突。没有农商行控制权的地方政府很难实现其干预动机,只能退而求其次,利用地方政府自身的特殊影响力选择发展动机制衡民营资本股东,要求民营资本股东增加涉农贷款以增强支农力度,用以发展农业产业服务于地方农业经济。据此提出假说H3:地方政府作为参股股东时表现为发展动机,制衡民营资本控股股东的投资动机对农商行支农力度的弱化。

从前面的分析结果来看,地方政府作为控股股东,表现出对农商行的干预动机,但是并没有损害其主营的支农业务,因此若有民营资本参股,地方政府出于示范的目标可能会引导这部分民营资本增加农商行的主营支农业务,表现出协同的效果。然而,由于我国银行业较为特殊,国有垄断性与有限牌照致使民营资本很少涉足银行业,缺乏对银行经营管理的经验,对于新进农商行的民营资本而言更是如此,此时的民营资本很难像其他行业企业中所表现的那样形成对地方政府股东的制衡。地方政府“干预”农商行经营,减少现金分红、增加关联贷款,民营资本持股农商行的投资动机与地方政府的干预动机冲突,很难获得投资收益,因此其也会增加关联贷款为自身融资以谋求最大利益。据此提出假说H4:民营资本为参股股东会增强农商行支农力度,但会增加农商行对其的关联贷款,表现出融资动机。

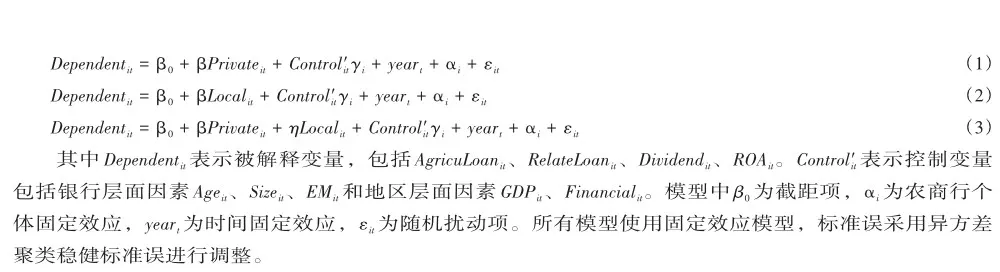

如表7列示,考虑参股股东地方政府的影响后,与控股股东民营资本的单独影响相比,发现民营资本股东对涉农贷款的影响从表5的负向显著变得不显著(第1列),同时对现金分红的影响也从正向显著变得不显著(第2列),但是民营资本股东对关联贷款的影响则从不显著影响变为显著正向影响(第3列)。也就是说,考虑地方政府股东的作用后,民营资本股东会减弱对支农贷款的减少程度,同时减少现金分红,表明了地方政府股东对民营资本股东的制衡作用。地方政府作为参股股东表现出发展动机,通过农商行增加支农贷款支持本地农业经济发展。上述验证了假说H3,即地方政府作为参股股东时表现为发展动机,制衡控股股东民营资本。

关联贷款显著增加,表明民营股东持股农商行收益最大化的方式从增加现金分红转变为增加关联贷款,可能的原因是在地方政府股东的监督下,地方政府希望农商行减少分红留存收益进而促进更多的当地农业发展,民营股东很难直接通过现金分红获得提高经营绩效所带来的收益,而只能通过增加关联贷款给自己带来持股收益。比较表5和表7对应回归的样本数可以发现,民营股东作为农商行控股股东样本中存在地方政府股东制衡的样本大约占三分之一,而剩下三分之二的民营股东作为控股股东是一股独大,不存在参股股东地方政府制衡,因此仍然可以支持假说H1a,即出于投资动机,民营资本作为农商行控股股东,会通过减弱支农力度提高经营绩效同时增加现金分红;存在地方政府股东制衡的样本中,弱化支农贷款的现象消失,经营绩效提高更为显著,同时获取收益的方式从现金分红变为关联贷款。

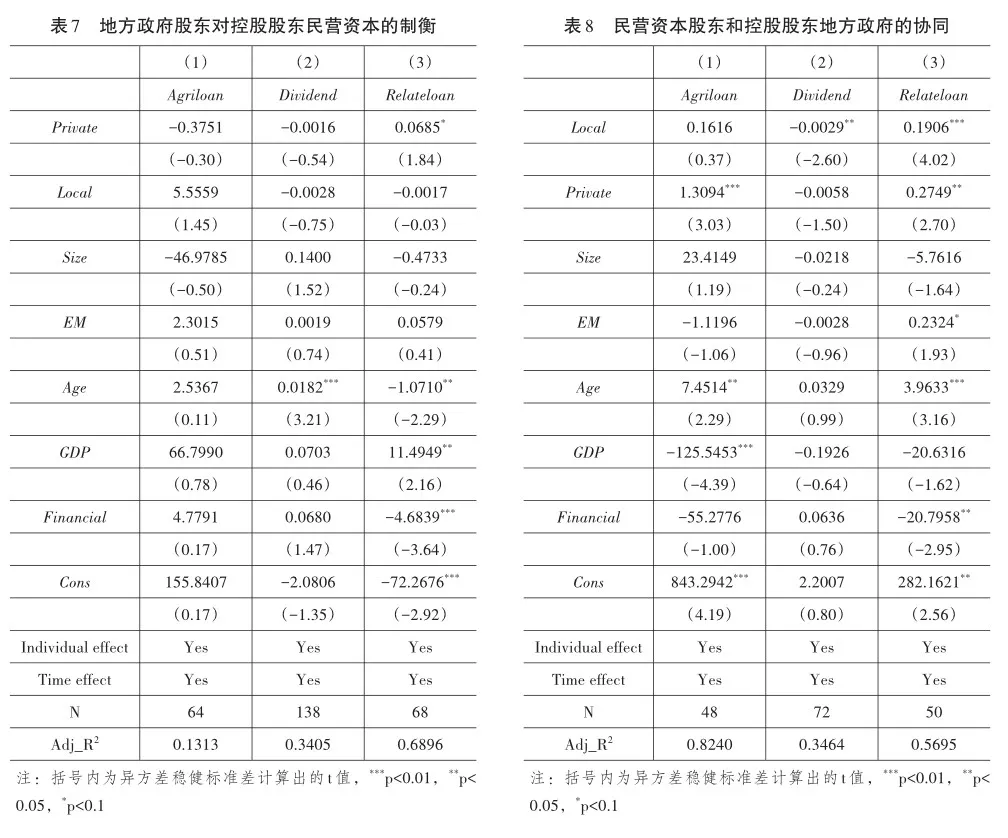

如表8所示,考虑参股股东民营资本的影响后,与控股股东地方政府单独作用相比,发现对涉农贷款的影响仍然不显著,但民营资本的参与会显著增加农商行的支农贷款(第1列);地方政府仍然会显著减少现金分红(第2列),同时仍然显著增加关联贷款(第3列)。也就是说,民营资本对农商行的参股可以表现出对其支农业务的协同作用,但并不能制衡地方政府的干预动机,民营资本基于利益的考量,也会想办法促使农商行增加对自身的关联贷款,表现出融资动机,这验证了假说H4。

结论与建议

农商行是农村金融和普惠金融的主要组成部分,也是农信社未来改革的最终目标。聚焦于农商行,本文追溯了农商行前十大股东的最终控制人性质,按照最终控制权性质将农商行分为地方政府控股和民营资本控股两种类型,在两种类型控股模式下研究了民营资本和地方政府的持股动机以及对涉农贷款的影响。

本文的实证分析发现,民营资本作为独资控股股东一股独大时,出于投资动机会减弱农商行支农力度,增加现金分红,表现出投资动机。在此情况下,若有地方政府参股,由于地方政府股东的制衡作用,在一定程度上会减少民营资本作为独资控股股东时农商行对支农力度的弱化,从而使得民营资本的持股动机由投资动机转向融资动机,通过增加关联贷款来获益。当地方政府作为控股股东时,地方政府表现为干预动机,增加关联贷款,但并不会削弱农商行的主营业务。此时,民营资本的参股会增强农商行的支农力度,表现出协同作用。尽管民营资本的参股并不能完全制衡地方政府的干预动机,但为了更大地获取持股收益,也会促使农商行增加对其自身的关联贷款,表现为融资动机。

从本文的研究结果不难发现,农商行股权性质和结构的变化对农商行的主要经营情况有着关键的影响。农信社股份制改革转型为农商行过程中,地方政府从一股独大到引入民营资本,形成了地方政府控股、民营资本参股以及地方政府参股、民营资本控股两种模式,最彻底的为完全由民营资本控股模式。以商业化为原则、以农商行为主导的农村金融改革,既体现了地方金融发展过程中,地方政府对地方金融发展权的分权演化①,又体现了政府隐性存款担保下国家对于民营资本金融风险的过度防范,以及商业银行为了经营特许权价值作出短期选择的双重契合。② 未来农商行改革路径与改革取向值得深思:究竟何种控股模式适合于农商行?作为股东,地方政府与民营资本在农商行应当如何正确定位、优化治理、规范股东行为等方面达到契合,以保证农商行实现商业性可持续和支农性的兼容,同时也能够守住不发生区域性金融风险的底线。

鉴于此,本文有如下建议:(1)积极支持引导农商行股权多元化,避免股权的过度集中。正如本文的研究结果所见,在不影响所有权性质的同时对农商行的股权进行多元化改革,这相比于股权集中的情况,可以明显提升农商行的支农力度。因此,对目前还处于股权相对集中的农商行,地方政府应该与金融监管部门协同,支持引导其他性质资本对农商行进行参股,通过股东之间持股动机的制衡与协同,增强农商行在支农主营业务上的投入力度。(2)如本文的研究结果所见,民营资本持股强化农商行支农行为时,会体现出融资动机。因此,可以放宽民营资本入股条件,鼓励更多涉农民营资本参与当地农商行股权改革,将民营资本持股农商行的负外部性内部化,强化农商行的支农属性,使得关联贷款也不会偏离支农属性。(3)进一步完善农商行的定位和治理,发挥好地方政府和金融监管部门在农商行支农业务的协调和监督作用,健全民营资本服务“三农”的激励约束机制。(4)完善农商行大股东、实际控制人行为规范约束机制,需要特别聚焦农商行股东关联贷款的规范制定针对性的约束指标,提高农商行股权多元化改革的安全性和规范性。

① 1996年,国务院颁发《国务院关于农村金融体制改革的决定》(国发〔1996〕33号),要求“农村信用社与中国农业银行脱离行政隶属关系,对其业务管理和金融监管分别由农村信用社县联社和中国人民银行承担,然后按合作制原则加以规范”。

② 2003年,国务院颁发《深化农村信用社改革试点方案》(国发〔2003〕15号),要求县(市)以上农村信用社和农村信用社县(市)联社为基础组建农村商业银行。自此,大部分农信社开始转型为农村商业银行。

① 2010年,银监会发布《关于加快推进农村合作金融机构股权改造的指导意见》(银监发〔2010〕92号),指出“今后不再组建农村合作银行,符合农村商业银行准入条件的农村信用联社和农村合作银行,应直接改制为农村商业银行”。

② 何广文:《传统农区农信社改革与创新》,《中国农村信用合作》2005年第3期;谢平、徐忠:《民间资本开放与信用社重组》,《中国经济改革研究基金会2005年研究课题汇编》,2006年;张敏恬:《农村信用社改革进程中值得思考的问题》,《金融与经济》2007年第4期;中国人民银行成都分行金融研究处课题组:《股权异质下的农村信用社法人治理结构——基于资格股与投资股冲突共存的视角》,《财经科学》2008年第11期;王翠春、汪冬梅:《农村信用社股权改造中逆向选择与监管政策趋向研究——基于山东省辖内131家县级联社的调查与分析》,《财政研究》2008年第5期。

③ 何婧、何广文:《农村商业银行股权结构与其经营风险、经营绩效关系研究》,《农业经济问题》2015年第12期;刘丹、张兵:《股权结构与农村商业银行二元绩效研究》,《农业经济问题》2018年第2期。

④ 何婧、何广文:《农村商业银行股权结构与其经营风险、经营绩效关系研究》;周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》,《中国农村观察》2017年第4期。

⑤ 刘丹、张兵:《股权结构与农村商业银行二元绩效研究》;周月书、韩乔:《农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例》,《中国农村观察》2016年第1期。

⑥ 尹志超、谢海芳、魏昭:《涉农贷款、货币政策和违约风险》,《中国农村经济》2014年第3期;周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》;王伟、温涛:《涉农贷款拖累了农村金融机构经营绩效吗》,《农业技术经济》2019年第2期。

⑦ 刘锡良、刘利红、刘海二:《农信社股份制改革绩效评价:农商行案例分析》,《财经科学》2013年第8期。

⑧ 周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》。

⑨ 郭妍、韩庆潇:《盈利水平、支农服务与风险控制——农商行规模调整的理论分析与实证检验》,《金融研究》2019年第4期。

⑩ 鞠荣华、肖迪:《农户贷款拖累农村信用社的经营绩效吗?》,《中国农业大学学报》2017年第9期。

11 肖斌卿、李心丹、颜建晔:《商业效率与社会效率:替代还是互补?——基于农村商业银行的面板数据检验》,《复旦学报》(社会科学版)2017年第5期。

① 2017年下半年召开的第五次全国金融工作会议,重点强调了深化地方金融监管体制改革。为排除监管政策的外部干扰,聚焦股权性质和结构对农商行的影响,本文样本数据的使用截至2017年。

② 如A银行在2015以前为农信社或者农合行,在2015年改制为农商行,我们只采用2015年以及之后的年报信息。

① 为了便于叙述,本文定义前十大股东中某一股权性质股东持股总和最大的股东为控股股东,下同。

① A. A. Berle and G. C. Means, The Modern Corporation and Private Property,New York: Macmillan Co., 1934.

② Stijn Claessens, Simeon Djankov and Larry H. P. Lang, “The Separation of Ownership and Control in East Asian Corpora‐tions,” Journal of Financial Economics, vol. 58, no. 1-2, 2000, pp. 81-112;Simon Johnson, Rafael La Porta, Florencio Lopez‐de‐Silanes and Andrei Shleifer, “Tunneling,” American Economic Review, vol. 90, no. 2, 2000, pp. 22-27.

③ Michael C. Jensen and William H. Meckling, “Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Struc‐ture,” Journal of Financial Economics,vol. 3, no. 4, 1976, pp. 305-360.

④ Andrei Shleifer and Robert W. Vishny, “Politicians and Firms,” The Quarterly Journal of Economics, vol. 4, 1994, pp. 995-1025.

⑤ 《中国银监会办公厅关于做好2013年农村金融服务工作的通知》要求“确保涉农贷款增速不低于各项贷款平均增速,实现涉农信贷总量持续增加”;《中国银监会办公厅关于做好2014年农村金融服务工作的通知》要求“保持涉农信贷投放总量持续增长”;《中国银监会办公厅关于做好2015年农村金融服务工作的通知》要求“在有效提高贷款增量的基础上,努力实现涉农贷款增速高于全部贷款平均水平”。

⑥ Thorsten Beck and Asli Demirguc‐Kunt, “Small and Medium‐Size Enterprises: Access to Finance as a Growth Constraint,”Journal of Banking Finance, vol. 30, no. 11, 2006, pp. 2931-2943.

⑦ 刘畅、刘冲、马光荣:《中小金融机构与中小企业贷款》,《经济研究》2017年第8期;张一林、林毅夫、龚强:《企业规模、银行规模与最优银行业结构——基于新结构经济学的视角》,《管理世界》2019年第3期。

⑧ 陆正飞、何捷、窦欢:《谁更过度负债:国有还是非国有企业?》,《经济研究》2015年第12期;王永钦、戴芸、包特:《财政分权下的地方政府债券设计:不同发行方式与最优信息准确度》,《经济研究》2015年第11期。

① 田国强、赵旭霞:《金融体系效率与地方政府债务的联动影响——民企融资难融资贵的一个双重分析视角》,《经济研究》2019年第8期;刘畅、曹光宇、马光荣:《地方政府融资平台挤出了中小企业贷款吗?》,《经济研究》2020年第3期。

② 刘丹、张兵:《股权结构与农村商业银行二元绩效研究》。

③ 周月书、韩乔:《农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例》。

④ 何婧、何广文:《农村商业银行股权结构与其经营风险、经营绩效关系研究》。

⑤ 周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》;王伟、温涛:《涉农贷款拖累了农村金融机构经营绩效吗》。

⑥ 周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》。

⑦ 关鑫和齐晓飞认为股东间合作的构建与维系,是在充分权衡经济因素、制度因素及情感与行为因素的基础上作出的有限理性选择,是各要素的动态均衡解,短期合作的股东会优先考虑经济因素,而长期合作的股东则优先考虑信任、情感和行为偏好。关鑫、齐晓飞:《上市公司股东间合作机制构建研究》,《中国工业经济》2015年第2期。

⑧ Rafael La Porta, Florencio Lopez‐de‐Silanes and Andrei Shleifer, “Government Ownership of Banks,” The Journal of Finance,vol. 57, no. 1, 2002, pp. 265-301.

⑨ Yingyi Qian and Barry R. Weingast, “China′s Transition to Markets: Market‐preserving Federalism, Chinese Style,” The Jour nal of Policy Reform, vol. 1, no. 2, 1996, pp. 149-185; Yingyi Qian and Barry R. Weingast, “Federalism as a Commitment to Preserving Market Incentives,” Journal of Economic Perspectives, vol. 11, no. 4, 1997, pp. 83-92.

⑩ 周立:《改革期间中国金融业的“第二财政”与金融分割》,《世界经济》2003年第6期。

① 钱先航、曹廷求、李维安:《晋升压力、官员任期与城市商业银行的贷款行为》,《经济研究》2011年第12期;纪志宏、周黎安、王鹏、赵鹰妍:《地方官员晋升激励与银行信贷——来自中国城市商业银行的经验证据》,《金融研究》2014年第1期。

② 何婧、何广文:《农村商业银行股权结构与其经营风险、经营绩效关系研究》;刘丹、张兵:《股权结构与农村商业银行二元绩效研究》。

③ 何婧、何广文:《农村商业银行股权结构与其经营风险、经营绩效关系研究》。

④ 周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》。

⑤ 王克强、蒋涛、刘红梅、刘光成:《中国农村金融机构效率研究——基于上市农商行与村镇银行对比视角》,《农业技术经济》2018年第9期。

⑥ Andrei Shleifer and Robert W. Vishny, “A Survey of Corporate Governance,” The Journal of Finance, vol. 52, no. 2,1997,pp. 737-783.

⑦ 洪正、张硕楠、张琳:《经济结构、财政禀赋与地方政府控股城商行模式选择》,《金融研究》2017年第10期。

⑧ 马灿坤、洪正、韩雨萌:《民营股东会提升城商行公司治理有效性吗?》,《中央财经大学学报》2021年第12期。

⑨ 周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》;王伟、温涛:《涉农贷款拖累了农村金融机构经营绩效吗》。

⑩ 钱先航、曹廷求、李维安:《晋升压力、官员任期与城市商业银行的贷款行为》;张敏、张雯、马黎珺:《金融生态环境、外资持股与商业银行的关联贷款》,《金融研究》2014年第12期。

① 屈依娜、陈汉文:《现金股利政策、内部控制与市场反应》,《金融研究》2018年第5期;廖珂、崔宸瑜、谢德仁:《控股股东股权质押与上市公司股利政策选择》,《金融研究》2018年第4期。

② 刘丹、张兵:《股权结构与农村商业银行二元绩效研究》;何美玲、洪正:《民营资本入股与银行绩效改进——基于城市商业银行的经验证据》,《当代财经》2019年第7期。

③ 郭妍、韩庆潇:《盈利水平、支农服务与风险控制——农商行规模调整的理论分析与实证检验》;王伟、温涛:《涉农贷款拖累了农村金融机构经营绩效吗》。

④ 何婧、何广文:《农村商业银行股权结构与其经营风险、经营绩效关系研究》;周月书、彭媛媛:《双重目标如何影响了农村商业银行的风险?》。

① Andrei Shleifer and Robert W. Vishny, “Large Shareholders and Corporate Control,” Journal of Political Economy, vol. 94,no. 3, 1986, pp. 461-488.

② Rafael La Porta, Florencio Lopez‐de‐Silanes and Andrei Shleifer, “Corporate Ownership around the World,” The Journal of Fi nance, vol. 54, no. 2, 2001, pp. 471-513;Luc Laeven and Ross Levine, “Complex Ownership Structures and Corporate Valua‐tions,” The Review of Financial Studies, vol. 21, no. 2, 2008, pp. 579-604.

③ 唐跃军、左晶晶:《所有权性质、大股东治理与公司创新》,《金融研究》2014年第6期。

④ 王运通、姜付秀:《多个大股东能否降低公司债务融资成本》,《世界经济》2017年第10期。

① 涂国前、刘峰:《制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据》,《管理世界》2010年第11期。

② 郝云宏、汪茜:《混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析》,《中国工业经济》2015年第3期。

③ 郝阳、龚六堂:《国有、民营混合参股与公司绩效改进》,《经济研究》2017年第3期。

④ 马连福、王丽丽、张琦:《混合所有制的优序选择:市场的逻辑》,《中国工业经济》2015年第7期。

⑤ Benjamin Maury and Anete Pajuste,“Multiple Large Shareholders and Firm Value,” Journal of Banking Finance, vol. 29,no. 7, 2005, pp. 1813-1834.

⑥ Minying Cheng, Bingxuan Lin and Minghai Wei,“ How Does the Relationship between Multiple Large Shareholders Affect Cor‐porate Valuations?Evidence from China,” Journal of Economics and Business, vol. 70, no. 11-12, 2013, pp. 43-70.

⑦ 周月书、韩乔:《农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例》。

① 马灿坤、洪正、韩雨萌:《地方金融发展、监管与风险处置——基于地方性政策文件的研究》,《财经理论与实践》2021年第1期。

② 洪正:《新型农村金融机构改革可行吗?——基于监督效率视角的分析》,《经济研究》2011年第2期。

(责任编辑:冉利军)