欠发达市场经验学习对企业在发达市场投资的影响

2024-12-09陈岩陈详详严子淳

【摘要】尽管众多知名企业成功依托“农村包围城市”国际化路径实现了全球布局, 但学术界却普遍认为企业在欠发达市场难以获取有价值的知识。本文以2004 ~ 2019年面向“一带一路”欠发达市场投资的上市公司为样本, 实证检验企业在“一带一路”欠发达市场获取的经验知识对其后续在发达市场投资的影响。研究发现: 企业在欠发达市场获取的一般国际化知识正向影响其后续在发达市场的投资, 而特定市场知识通过倒U型方式影响其后续在发达市场的投资; 欠发达市场经验知识来源国与目标发达市场间的制度距离会弱化两类经验知识对企业后续在发达市场投资的影响。进一步分析发现, 当企业具有较强的知识转移动机与知识转移能力时, 两类经验知识对企业后续在发达市场投资的积极影响更为明显。本文为破解关于“农村包围城市”国际化路径的悖论提供了经验证据, 对于如何依托“一带一路”市场资源撬动发达市场资源以赋能中国经济的高质量发展具有启示价值。

【关键词】经验学习;一般国际化知识;特定市场知识;发达市场;制度距离

【中图分类号】 F279 【文献标识码】A 【文章编号】1004-0994(2024)23-0038-7

【基金项目】国家自然科学基金面上项目“面向‘一带一路’的中国海外企业国际化经验转移机制研究:基于‘反向跳板’的理论视角”(项目编号:72172018);国家自然科学基金面上项目“时间压缩不经济视角下非核心企业创新价值链嵌入悖论及平衡机制研究”(项目编号:72374032)

【作者单位】1.北京邮电大学经济管理学院, 北京 100876;2.石河子大学经济与管理学院, 新疆 832003。陈详详为通讯作者

一、 引言

习近平总书记在学习贯彻党的二十大精神研讨班开班式上强调, “要不断扩大高水平对外开放, 深度参与全球产业分工和合作, 用好国内国际两种资源, 拓展中国式现代化的发展空间”。现有研究探讨了我国企业对外直接投资的前因、 绩效和情境因素(Yang等,2023;王泽宇等,2019), 但这些研究往往假定企业在不同区位的对外直接投资是相互独立的, 忽略了企业在不同市场对外直接投资活动间的关联。值得注意的是, 我国企业既可以在发达市场投资, 也可以在欠发达市场投资, 且在两类市场中的投资不是相互独立的(洪俊杰和商辉,2019)。那么, 企业在某一类市场中的投资如何影响其后续在另一类市场的投资?现有研究并未给出具体答案。在百年未有之大变局加速演进和“一带一路”倡议实施的大背景下, 考虑到越来越多的企业沿着“一带一路”布局, 选择了先进入沿线欠发达市场投资而后进入发达市场投资的“农村包围城市”国际化路径, 本文聚焦于探讨企业在欠发达市场的投资如何影响其后续在发达市场的投资, 以期为我国如何依托欠发达市场资源撬动发达市场资源以赋能中国经济的高质量发展提供经验证据。

学术界普遍认为, 企业在竞争不激烈、 制度环境薄弱的欠发达市场获取的经验知识难以被移植到竞争激烈、 制度完善的发达市场, 企业在投资发达市场前没必要先到欠发达市场学习。甚至, 有学者认为企业在欠发达市场获取的经验知识还可能引致“锁定效应”, 使企业倾向于沿着原有的国际化轨迹进入同类市场投资(汤临佳等,2016), 陷入欠发达市场的“低端锁定”陷阱。但在实践中, 以华为、 TCL、 海信、 亨通等为代表的很多企业成功依托欠发达市场进入了发达市场, 实现了全球布局。海尔CEO张瑞敏在访谈中更是明确指出, 海尔在印度尼西亚、 菲律宾等国家的投资都是在为其进入美国市场奠定基础(葛京,2006)。理论和实践上的悖论, 让我们不禁思考: 企业在欠发达市场可学习到什么经验知识?这些知识能否被转移应用到发达市场, 会如何影响企业后续在发达市场的投资?

为此, 本文基于2004 ~ 2019年面向“一带一路”欠发达市场投资的制造业企业数据, 实证探讨企业在沿线欠发达市场获取的经验知识对其后续在发达市场投资的影响。本文可能存在如下几点贡献: 第一, 已有关于“农村包围城市”国际化路径的研究主要聚焦于理论层面, 且针对这条路径的可行性存在争论(王凤彬和杨阳,2010)。本文实证探讨企业在沿线欠发达市场获取的不同经验知识对其后续在发达市场投资的差异化影响, 不但有助于理解“农村包围城市”国际化路径的理论机理, 而且为破解理论与实践上关于这一路径的悖论提供了经验证据, 对于理解如何通过推动共建“一带一路”高质量发展、 拓展中国式现代化的发展空间具有重要启示。第二, 既往研究往往将来自其他国家的经验知识统一概念化为一般经验知识, 既没有考虑经验知识的转移方向, 也没有细分经验知识的类型。本文将一般经验知识进一步细分为一般国际化知识和特定市场知识, 揭示企业在欠发达市场获取的两类经验知识在发达市场的不同转移效应, 从经验知识的类型和转移方向两个方面实现了对现有国际化经验知识转移研究框架的双重拓展。第三, 本文发现企业在欠发达市场获取的经验知识会影响其后续在发达市场的投资, 这打破了以往研究将企业在不同区位的对外直接投资认为是相互独立的隐含假设, 为理解企业在发达市场投资的影响因素提供了新视角。第四, 既往研究主要聚焦于考察母国与目标东道国间的制度距离如何限制企业在目标东道国的投资(Wang等,2022), 本文通过考察经验知识来源国与目标东道国间的制度距离如何通过影响企业前期经验知识在目标东道国的转移应用而限制企业在目标东道国投资, 从制度距离的作用环节和作用机制两个方面实现了对现有研究框架的双重拓展。

二、 文献综述

国际化过程理论认为企业的国际化过程本质上是组织学习的过程, 通过在某一市场的学习, 企业可以不断发展并更新其一般国际化知识和特定市场知识(Johanson和Vahlne,2009)。其中, 一般国际化知识是指企业在国际化过程中所积累的不受区域限制的、 关于企业如何参与国际化运营的一般知识(Fletcher等,2013), 如管理与协调不同区位国际业务知识、 进入模式知识等。此类知识是去情境化的, 可被转移应用至任何市场, 但在其他市场上的应用方式可能存在差异, 企业在将此类知识转移应用至其他市场之前仍然需要对其进行适量调整。特定市场知识是指企业在国际化过程中所积累的嵌入在特定情境下的知识(Eriksson等,2000), 既包括与某一东道国市场条件、 客户基础、 竞争情况等方面相关的特定商业知识, 也包括与某一特定东道国制度、 文化、 社会价值观等方面相关的特定制度知识。此类知识是嵌入在特定情境下的, 通常只有部分知识可被转移应用至其他市场。并且, 企业在将此类知识转移应用至其他市场之前不仅需要先识别出有用的经验知识, 还需要对其进行解码与重组(Rose等,2015), 因此转移此类知识所需的成本也较高。由于两类知识在其他市场的可转移性及转移难度的差异, 两类经验知识可能会对企业后续的国际扩张方向产生差异化的影响(Hendriks,2020)。

尽管已有大量研究探讨了国际化经验知识在企业后续国际化进程中的重要作用(Alena和Frode,2022), 但这些研究往往假定国际化经验知识是同质的(葛顺奇等,2022), 将企业从其他市场获取的国际化经验知识统一概念化为一般经验知识(Li等,2017), 不但没有区分经验知识的类型, 而且没有考虑经验知识的转移方向, 尚未揭示企业在欠发达市场获取的经验知识对其后续在发达市场投资的影响。虽有少量学者在理论层面关注了欠发达市场投资经验对企业在发达市场投资的影响, 但对于二者间的关系存在争论。因此, 本文进一步区分企业在欠发达市场获取的经验知识类型, 并考察不同类型知识对企业后续在发达市场投资的潜在差异化影响及其影响机制具有重要的理论价值。

三、 研究假说

本文认为, 企业在欠发达市场可同时获得一般国际化知识和特定市场知识, 并且两类知识会对企业后续在发达市场的投资产生差异化影响。其中, 一般国际化知识是推动企业进入其他新市场投资的主要力量, 会促进企业后续在发达市场的投资。第一, 企业在欠发达市场和发达市场投资的基本程序是相似的(García-García等,2017)。如果企业在欠发达市场上已经掌握了开展对外投资的一般国际化知识, 其后续在发达市场投资时就不再需要重新学习所有的流程, 这会降低其后续在发达市场投资的成本。第二, 缺乏本地知识是导致企业对外直接投资风险的主要原因之一(Johanson和Vahlne,2009), 而一般国际化知识不仅可以帮助企业快速获取发达市场的本地知识, 还能帮助企业应对其在国际市场中所面临的挑战, 降低企业进入发达市场投资的风险。虽然在其他市场应用这些知识需要适量的调整, 但是调整成本较低。并且, 这些成本不会随着知识的积累而增加, 甚至还可能随着知识转移技巧的形成而降低。为此, 本文提出了H1a:

H1a: 在欠发达市场获取的一般国际化知识正向影响企业后续在发达市场的投资。

尽管存在显著差异, 但是许多欠发达国家某一方面的特征与发达国家是相似的, 企业在相似情境下获取的特定市场知识有助于企业后续在发达市场进行投资。并且, 企业在欠发达市场投资时, 通过与来自发达市场跨国企业互动所获取的特定竞争与合作知识也有助于企业后续在发达市场投资。然而, 特定市场知识具有情境嵌入性, 仅部分知识可被转移应用到发达市场, 在转移应用前需要企业投入大量认知资源对其进行识别、 解码与调整, 但企业的认知资源是有限的(Castellaneta和Zollo,2015)。随着特定市场知识的持续积累, 过量知识所造成的认知负荷不但会降低企业的知识处理效率, 还可能造成知识误用, 引致学习惩罚(汤临佳等,2016), 从而降低企业在发达市场的生存绩效。此外, 选择到发达市场投资不仅需要企业放弃特定市场知识在同类欠发达市场创造的潜在收益, 还需要企业改变其某些行为惯例来适应发达市场新环境, 这会造成路径依赖, 不利于企业在发达市场的投资。因此, 本文认为企业在欠发达市场获取的特定市场知识与企业后续在发达市场投资之间存在非线性关系。为此, 本文提出了H1b:

H1b: 在欠发达市场获取的特定市场知识与企业后续在发达市场投资之间呈倒U型关系。

经验知识的转移不是自发产生的, 也并不是所有的经验知识均可被转移应用于其他国家。经验知识来源国与目标东道国间的制度距离会改变经验知识的有用性及转移成本, 进而影响企业在后续目标东道国的投资(Thomas等,2011)。尽管一般国际化知识可被转移应用至其他市场, 但此类知识在发达市场的转移应用仍然需要适量调整, 会产生一定的调整成本(Wang等,2014)。随着制度距离的缩小, 企业在欠发达市场获取的一般国际化知识或许可被直接转移应用到发达市场, 或许需要更少的调整成本, 这会强化企业将这些经验知识转移应用到发达市场的意愿, 更大程度地促进企业后续在发达市场的投资。此外, 进入制度距离较小新国家投资所遇到的新挑战相对较少(Lilach和Song,2011)。随着经验知识来源国与目标发达市场间制度距离的缩小, 企业在欠发达市场获取的一般国际化知识可以更有效地帮助企业应对其在发达市场所遇到的挑战, 更有利于企业后续在发达市场的投资。为此, 本文提出了H2a:

H2a: 经验知识来源国与目标发达市场间的制度距离会弱化企业在欠发达市场获取的一般国际化知识对其后续在发达市场投资的正向影响。

制度距离会同时影响特定市场知识在发达市场的转移成本及有用性。随着制度距离的增加, 原本在发达市场有用的特定市场知识可能会变得无用, 这会进一步加大企业理解发达国家商业规范、 认知规范和文化习俗的难度, 弱化特定市场知识可能带来的积极影响。并且, 制度距离的增加会进一步放大特定市场知识被转移应用到发达市场的调整成本(Thomas等,2011), 更大程度地抵消此类知识对企业后续在发达市场投资的积极影响, 使倒U型曲线左侧的上升速度变慢。当特定市场知识超过一定水平之后, 随着制度距离的增加, 原本在发达市场有用的知识在变成无用知识后也不再需要企业分配额外的资源去转移应用, 这会在一定程度上缓解认知负荷所引致的负向影响, 降低倒U型曲线右侧的下降速度。为此, 本文提出了H2b:

H2b: 经验知识来源国与目标发达市场间的制度距离会弱化企业在欠发达市场获取的特定市场知识与其后续在发达市场投资间的倒U型关系, 使曲线变平缓。

四、 研究设计

(一) 样本与数据

在“一带一路”倡议实施的大背景下, 越来越多的企业沿着“一带一路”布局(祝继高等,2021)。将欠发达市场圈定为由60个“一带一路”欠发达国家组成的市场①, 将发达市场圈定为由联合国和经济合作与发展组织(OECD)同时公认的23个非“一带一路”沿线发达国家②组成的市场, 不仅契合本文的研究情景, 而且也响应了越来越多企业沿着“一带一路”布局的趋势, 使本文的结论更具实践价值。并且, 由于2020年外部环境对企业的对外直接投资活动产生了巨大冲击, 相关数据可能无法反映企业真实的投资活动, 本文最终选择2004 ~ 2019年面向60个“一带一路”欠发达国家投资的A股制造业上市公司为研究对象。

在数据收集上, 本文从企业年报搜集了所有面向“一带一路”市场投资的企业的海外子公司数据; 从CSMAR、 WIND数据库获取了企业特征数据; 从全球治理指标数据库(WGI)、 世界银行发展数据库、 CEPII数据库和Hofstede网站获取了各国家特征数据。而后, 以“企业代码—企业子公司—企业子公司设立东道国”为轴线, 对三方面的数据进行合并与整理, 并剔除ST类企业和主要变量缺失的数据, 最终获得了478家企业的2341条观测数据。

(二) 变量测量

1. 被解释变量。企业在发达市场的投资(DOFDI)是指企业在上述所圈定的23个非“一带一路”沿线发达国家的对外直接投资, 其本质上是以一种通过在海外市场设立子公司来获取管理权或控制权的一种股权投资, 其结果就是设立一家子公司(Xie等,2019)。借鉴既往的研究, 本文采用焦点企业给定年份在发达市场设立的子公司数量测度其在发达市场的投资。

2. 解释变量。一般国际化知识(GK)的学习和积累与企业海外子公司所涉及东道国制度环境的多样性紧密相关(Monica等,2020)。借鉴Huang等(2021)的测度逻辑, 本文采用企业“一带一路”沿线欠发达国家子公司所涉及的国家数量及各沿线东道国间制度多样性水平的均值来衡量一般国际化知识, 如公式(1)所示:

[Gkit=Xit+DDit2] (1)

其中, Xit表示t年企业i的沿线欠发达国家子公司所涉及的国家数量, DDit表示t年企业i的沿线欠发达国家子公司所涉及国家间的制度多样性水平。DDi的计算如公式(2)所示:

[DDi=1N-1v=1NIQiv-IQi2] (2)

其中: N表示企业i所设立过的沿线子公司数量; IQiv表示企业i第v个沿线子公司所在东道国的制度环境得分(各国的制度环境得分基于世界银行全球治理指数,采用主成分分析法计算); IQi表示企业i沿线子公司所涉及东道国制度环境得分的均值。

特定市场知识(SK)源于企业在某一市场的运营学习, 是企业在某一市场经营寿命的函数(Moritz等,2018)。借鉴既往研究, 本文采用特定年份之前企业在“一带一路”沿线欠发达市场子公司的累积运营年限之和来测度特定市场知识, 如公式(3)所示:

SKit= Xis(s≤t) (3)

其中: s表示2004年到t年的任一年份; Xis表示企业i第s年在沿线欠发达市场运营的子公司总数量。

3. 调节变量。经验知识来源国与目标发达市场间的制度距离(ID)和企业沿线欠发达市场子公司所涉及的东道国制度质量水平与目标发达市场制度质量水平间的差异相关。相对于制度完善的发达市场, 企业沿线子公司所涉及东道国的制度质量水平越高, 沿线子公司所涉及东道国与发达市场间的制度距离就越小。为此, 基于世界银行全球治理指数, 本文采用特定年份之前企业沿线欠发达市场子公司所涉及东道国制度质量的加权均值测度沿线子公司所涉及的东道国质量水平(AIQ), 如公式(4)所示:

(s≤t)

(4)

其中: M表示企业i的沿线欠发达市场子公司所涉及的国家数量; s表示2004年到t年的任一年份; IQjs表示j国s年的制度环境综合得分; Xijs表示企业i在j国s年运营的子公司总数量。

在此基础上, 借鉴Li等(2017)的研究, 基于公式(4)反转AIQ以测度欠发达市场经验知识来源国与目标发达市场间的制度距离(ID), 如公式(5)所示:

[ID=1-AIQ-AIQminAIQmax-AIQmin] (5)

其中: AIQmax、 AIQmin分别表示样本中AIQ的最大值和最小值。

4. 控制变量。本文控制如下变量: 企业年龄(AGE), 为企业成立年限的自然对数; 企业规模(SIZE), 为企业职工数的自然对数; 企业所有权结构(SOE), 若为国有企业则取值为1, 否则为0; 盈利能力(ROA), 为公司净利润/平均资产余额×100%; 资本结构(LEV), 为公司负债总额/资产总额×100%; 管理层国际化经验(MEXP), 为董监高中具有海外学习或工作经历的董事数量; 源于母国的国际化经验(HEXP), 为企业注册城市外资流入金额的自然对数; 源于发达国家的国际化经验(DEXP), 为企业在发达市场至少运营一个子公司的年限之和; 沿线东道国市场容量(GDP), 基于公式(4)采用特定年份焦点企业沿线子公司所涉及东道国GDP的加权均值测量; 沿线东道国市场潜力(GDPG), 基于公式(4)采用特定年份焦点企业沿线子公司所涉及东道国GDP增长率的加权均值测量; 沿线东道国自然资源(NR), 基于公式(4)采用特定年份焦点企业沿线子公司所涉及东道国的燃料、 金属与矿石出口比例的加权均值测量; 我国与沿线东道国间的地理距离(GD), 基于公式(4)采用焦点企业沿线子公司所涉及东道国与我国首都地理距离加权均值的自然对数测量; 我国与沿线欠发达东道国间的文化距离(CD), 基于公式(4)采用焦点企业沿线子公司所涉及东道国与我国文化距离的加权均值测度; 行业竞争(HHI), 采用赫芬达尔指数测度。本文还进一步控制了时间(Year)及行业(Ind)虚拟变量以缓解其他潜在因素的影响。表1汇报了主要变量的描述性统计。

(三) 模型设定

为检验假设, 本文构建如下模型。为检验H1a, 模型(6)加入了控制变量和GK, α0为截距项, γ代表控制变量的回归系数, ε为随机扰动项。为检验H1b, 模型(7)在模型(6)的基础上加入了SK的一次项和二次项以验证倒U型关系; 为检验H2a, 模型(8)在模型(6)的基础上加入了ID及GK与ID的交互项; 为检验H2b, 模型(9)在模型(8)的基础上加入了ID及其与SK一次项和二次项的交互项。

DOFDIt=α0+β1GKt-1+γ∑Controlst-1+Year+Ind+ε

(6)

DOFDIt=α0+β1SKt-1+β2SKt-12+γ∑Controlst-1+

Year+Ind+ε (7)

DOFDIt=α0+β1GKt-1+β2IDt-1+β3(GK×ID)t-1+

γ∑Controlst-1+Year+Ind+ε (8)

DOFDIt=α0+β1SKt-1+β2SKt-12+β3IDt-1+β4(SK×ID)t-1+β5(SK2×ID)t-1+γ∑Controlst-1+Year+Ind+ε (9)

本文的被解释变量为离散计数变量, 通常采用泊松回归模型或负二项回归模型。由于企业在发达市场投资的均值为2.338, 明显小于其方差18.628, 不满足泊松回归均值等于方差的基本条件, 因此选择负二项回归更为合适。更进一步地, 被解释变量中包含了很多的“0”值, 进一步比较零膨胀负二项回归和标准负二项回归发现, 零膨胀负二项回归输出的“Vuong统计量”为负值。因此, 本文选择标准负二项回归对结果进行估计。此外, 为反映出企业后续在发达市场投资的时滞性, 也为避免估计方程中各解释变量与被解释变量间相互影响所带来的潜在内生性问题, 本文在后续的模型中选择滞后一期的解释变量进行估计。

五、 实证结果分析

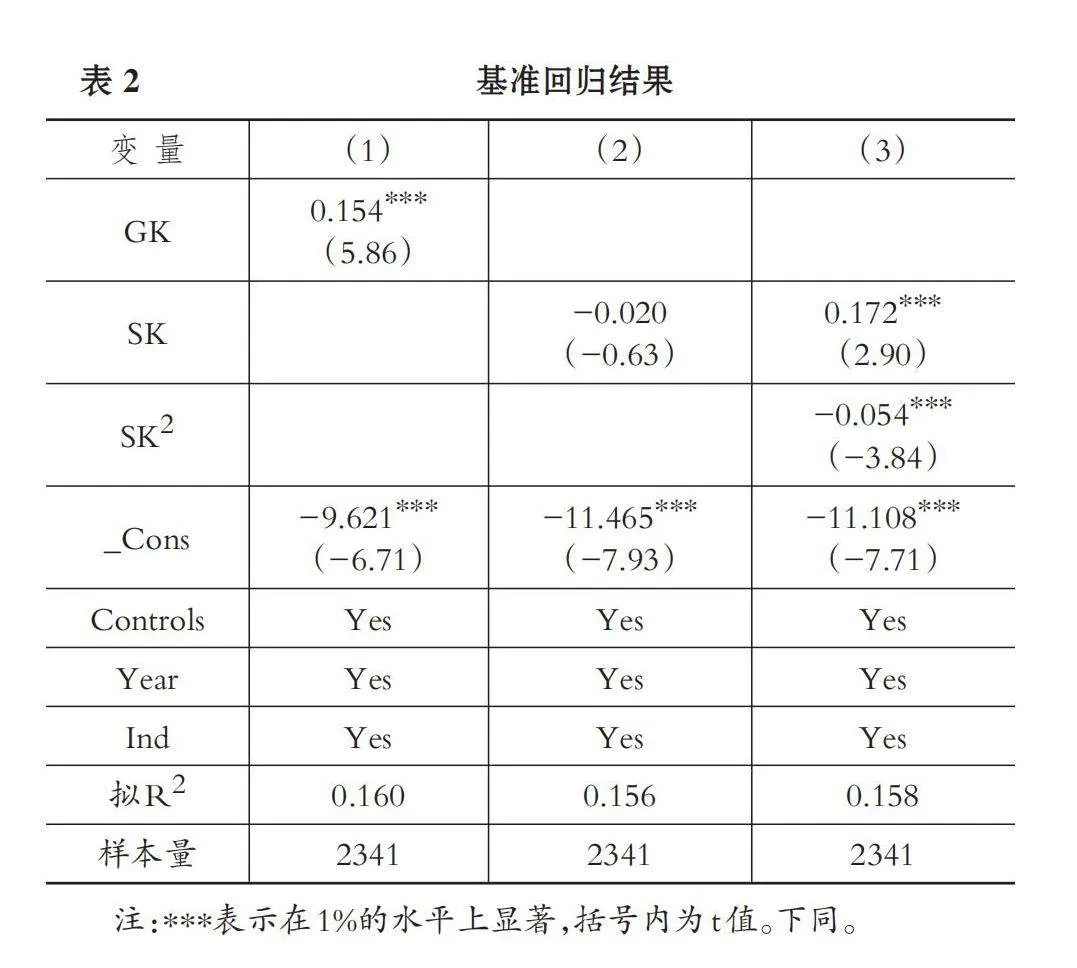

(一) 基准回归结果

表2汇报了企业在欠发达市场获取的经验知识对其后续在发达市场投资的直接影响。从第(1)列可知, 一般国际化知识在1%的水平上正向影响企业后续在发达市场的投资, H1a得到支持。从第(2)、 (3)列可知, 特定市场知识二次项在1%的水平上负向影响企业后续在发达市场的投资, H1b得到初步支持。进一步地, 借鉴Haans等(2016)的研究, 本文对二者间的倒U型关系进行更为严格的检验: 特定市场知识一次项系数显著为正、 二次项系数显著为负; 曲线斜率左端取值β1+2β2XL=0.021>0, 右端斜率取值为β1+2β2XH=-0.039<0; 曲线的拐点为-β1/2β2=25.32, 在特定市场知识的取值范围[1,70]内, 表明特定市场知识通过倒U型模式影响企业后续在发达市场的投资, H1b得到支持。

(二) 稳健性检验

遗漏变量的问题可能导致出现内生性问题。为此, 本文选取我国企业在欠发达市场的同行集聚水平(IV)作为工具变量进行两阶段回归, 采用给定年份行业内其他中国企业(剔除目标企业本身)在沿线欠发达市场设立子公司数量的均值进行测量(Li等,2023)。从理论上来说, 某一企业在欠发达市场的经验学习会受到我国企业在欠发达市场行业集聚的影响(Li等,2023), 但我国企业在欠发达市场的行业集聚较难对某一企业后续在发达市场的投资产生直接影响, 本文选择IV作为工具变量是合适的。此外, 本文进一步采用替换解释变量和被解释变量、 筛选样本等方式进行稳健性检验, 结果(由于篇幅限制留存备索)均保持不变。

六、 进一步分析

(一) 机制检验

表3汇报了H2a和H2b的检验结果。从第(1)、 (2)列可知, 一般国际化知识与制度距离的交互项系数在5%的水平上负向显著, 这说明制度距离会弱化企业在欠发达市场获取的一般国际化知识对企业后续在发达市场投资的正向影响, H2a得到验证。从第(3)、 (4)列可知, 特定市场知识二次项与调节变量的交互项系数正向显著, 与特定市场知识二次项系数的符号相反, 这说明制度距离会弱化特定市场知识与企业后续在发达市场投资间的倒U型关系, 即随着制度距离的增加, 特定市场知识与企业在发达市场投资间的倒U型曲线变得平缓, H2b得到验证。

(二) 异质性分析

1. 企业知识转移动机异质性。企业在欠发达市场获取一般国际化知识与特定市场知识之后, 只有有意愿进入发达市场的企业才会关注这些知识的可转移性, 并愿意为这些知识在发达市场的转移应用付出努力。为此, 本文预期: 当企业具有较强知识转移动机时, 企业在欠发达市场获取的一般国际化知识和特定市场知识对企业在发达市场投资的积极影响更为明显。为验证上述观点, 本文以企业进入发达市场的意愿为切入点, 采用企业是否属于具有较强战略资产寻求意愿的高新技术企业替代测量知识转移动机: 若公司属于具有较强战略资产寻求意愿的高新技术企业, 则视其为知识转移动机较强组, 否则视为知识转移动机较弱组。表4的实证结果显示: 在知识转移动机较弱组, 两类知识对企业后续在发达市场投资的影响均不显著; 而在知识转移动机较强组, 一般国际化知识显著正向影响企业后续在发达市场的投资, 特定市场知识通过倒U型方式影响企业后续在发达市场的投资。这说明, 知识转移动机是实现欠发达市场经验知识被转移应用到发达市场的条件, 与前述逻辑相符。

2. 企业知识转移能力异质性。企业的知识转移能力既取决于企业进入发达市场的能力, 也取决于企业转移应用经验知识的能力。企业若缺乏识别与整合其在欠发达市场获取的经验知识的能力, 也难以实现欠发达市场知识在发达市场的转移应用。为此, 本文预期: 当企业具有较高知识转移能力时, 企业在欠发达市场获取的经验知识对企业后续在发达市场投资的积极影响更明显。为验证上述观点, 本文采用企业全要素生产率(LP法)替代测量企业的知识转移能力③, 而后按照企业全要素生产率的年度行业均值分组: 若公司的全要素生产率高于年度行业均值则视其为知识转移能力较强组, 否则视为知识转移能力较弱组。表5的实证结果显示: 在知识转移能力较弱组, 一般国际化知识对企业后续在发达市场投资的影响不显著, 特定市场知识负向影响企业后续在发达市场的投资; 在知识转移能力较强组, 一般国际化知识显著正向影响企业后续在发达市场的投资, 特定市场知识通过倒U型方式影响企业后续在发达市场的投资。这说明, 知识转移能力是实现欠发达市场经验知识被转移应用到发达市场的条件, 与前述逻辑相符。

七、 结论与启示

本文基于知识转移视角探讨企业在欠发达市场获取的经验知识如何影响其后续在发达市场的投资, 主要得到如下结论: 企业在欠发达市场可同时获取到一般国际化知识和特定市场知识, 其中一般国际化知识会显著正向影响企业后续在发达市场的投资, 特定市场知识则会通过倒U型模式影响企业后续在发达市场的投资。制度距离会弱化一般国际化知识对企业后续在发达市场投资的积极影响, 也会弱化特定市场知识与企业后续在发达市场投资间的倒U型关系。异质性分析发现, 当企业具有较强知识转移动机和知识转移能力时, 两类经验知识对企业后续在发达市场投资的积极影响更明显。

本研究具有一定的理论和现实意义。在理论上, 首先, 本文的研究结论不仅有助于破解理论与实践上关于“农村包围城市”国际化路径的悖论, 而且从经验知识转移方向和经验知识类型两个方面拓展了国际化经验知识转移效应的研究框架。其次, 本文揭示了企业在欠发达市场投资与其后续在发达市场投资间的联系, 打破了现有研究将不同区位对外直接投资视为相互独立事件的隐含假设, 丰富了企业在发达市场投资的影响因素研究。最后, 本文聚焦于东道国与东道国间的制度距离在经验知识与企业后续国际化投资间的间接作用, 丰富了制度距离对企业国际化行为的影响研究。

同时, 本文对于如何依托“一带一路”市场资源撬动发达市场资源、 增强与国际市场资源的联动性以赋能中国经济的高质量发展具有如下三方面的政策启示。第一, 尽管企业与“一带一路”沿线国家合作难以获取丰富的前沿技术资源, 但在这一过程中积累的国际化经验知识可以助力撬动发达市场资源, 而经验知识的学习与积累需要良好的国际环境。因此, 建议政府继续推动共建“一带一路”高质量发展, 完善我国与沿线国家间的双边经济合作机制, 全方位加强互联互通, 为企业在沿线市场的投资与学习创造良好的国际环境。第二, 企业在“一带一路”欠发达市场获取的经验知识不是都可被转移应用到发达市场的, 并且过量的特定市场知识还会阻碍企业进入发达市场。对于准备采用“农村包围城市”国际化战略拓展海外市场的企业而言, 应采取分散投资策略, 优先进入与目标发达国家相似的沿线国家去学习, 从而扬长避短地发挥“一带一路”经验知识在发达市场的积极作用。第三, 知识转移并不是自发产生的, 在一定程度上取决于企业转移知识的动机和能力。采用“农村包围城市”战略拓展海外市场时, 企业不仅要提升自身转移应用这些经验知识的意识, 还需要留意两类市场间的差异, 增强自身识别与重用这些知识的能力, 提升这些经验知识在发达市场被正确应用的概率, 避免误用这些知识所引致的负面效应。

【 注 释 】

① “一带一路”倡议是一项开放包容的合作倡议,不设定具体区域,其辐射的国家范围较为广泛。结合“一带一路”网及大多数学者的界定,本文将“一带一路”倡议涉及国家暂定为65个,包括蒙古国、东盟十国、西亚八国、中东欧十六国、南亚八国、中亚五国和独联体七国。其中,波兰、捷克、斯洛伐克、匈牙利、希腊属于发达国家。因此,本文将欠发达市场圈定为剔除波兰、捷克等5个发达国家后由其他60个“一带一路”沿线欠发达国家组成的市场。

② 剔除波兰、捷克等5个“一带一路”倡议沿线发达国家,联合国和OECD同时公认的其他23个国家具体指澳大利亚、奥地利、比利时、加拿大、丹麦、芬兰、法国、德国、冰岛、爱尔兰、意大利、日本、韩国、卢森堡、荷兰、新西兰、挪威、葡萄牙、西班牙、瑞典、瑞士、英国和美国。

③ 企业的全要素生产率既与企业进入发达市场的能力相关,也能在一定程度上体现出企业吸收整合、重组与应用知识的能力,采用其替代测量企业的知识转移能力是合理的。

【 主 要 参 考 文 献 】

葛京.基于知识的企业国际化过程及其特征研究——以海尔为例[ J].研究与发展管理,2006(5):74 ~ 81.

葛顺奇,陈江滢,罗伟.知识资本和中国企业国际投资的模式选择[ J].南开经济研究,2022(2):3 ~ 20.

洪俊杰,商辉.中国开放型经济的“共轭环流论”:理论与证据[ J].中国社会科学,2019(1):42 ~ 64+205.

汤临佳,范彦成,池仁勇等.跨国投资活动中的经验学习和经验误用效应研究——来自中国企业对拉美投资的经验证据[ J].经济理论与经济管理,2016(11):101 ~ 112.

王凤彬,杨阳.我国企业FDI路径选择与“差异化的同时并进”模式[ J].中国工业经济,2010(2):120 ~ 129.

王泽宇,刘刚,梁晗.中国企业对外投资选择的多样性及其绩效评价[ J].中国工业经济,2019(3):5 ~ 23.

祝继高,王谊,汤谷良.“一带一路”倡议下的对外投资:研究述评与展望[ J].外国经济与管理,2021(3):119 ~ 134.

Fletcher M., Harris S., Richey R. G.. Internationalization knowledge: What, why, where, and when?[ J]. Journal of International Marketing,2013(3):47 ~ 71.

García-García R., García-Canal E., Guillén M. F.. Rapid internationalization and long-term performance: The knowledge link[ J]. Journal of World Business,2017(1):97 ~ 110.

Huang Y., Xie E., Wu Z.. Portfolio characteristics of outward foreign direct investment and dynamic performance of emerging economy firms: An option portfolio perspective[ J]. International Business Review,2021(4):101750.

Johanson J., Vahlne J.. The Uppsala internationalization process model revisi-ted: From liability of foreignness to liability of outsidership[ J]. Journal of International Business Studies,2009(9):1411 ~ 1431.

Li W., Guo B., Xu G.. Making the next move: When does the newness of experience matter in overseas sequential entries of multinational companies?[ J]. International Business Review,2017(5):908 ~ 926.

Li Y., Li J., Zhang P., et al.. Stronger together: Country of origin agglome-ration and multinational enterprise location choice in an adverse institutional environment[ J]. Strategic Management Journal,2023(4):1053 ~ 1083.

Lilach N., Song S.. The MNE as a portfolio: Interdependencies in MNE growth trajectory[ J]. Journal of International Business Studies,2011(3):381 ~ 405.

Monica R., Erin B. A., Andersson U.. Dynamic capability development in multinational enterprises: Reconciling routine reconfiguration between the headquarters and subsidiaries[ J]. Global Strategy Journal,2020(11):380 ~ 401.

Moritz P., Stav F., Jonas P., et al.. To elevate or to duplicate? Experiential learning, host-country institutions, and MNE post-entry commitment increase[ J]. Journal of World Business,2018(4):568 ~ 580.

Thomas H., Voll J. C., Verbeke A.. The Impact of added cultural distance and cultural diversity on international expansion patterns: A penrosean perspective[ J]. Journal of Management Studies,2011(2):305 ~ 329.

Wang C., Piperopoulos P., Chen S., et al.. Outward FDI and innovation performance of chinese firms: Why can home-grown political ties be a liability?[ J]. Journal of World Business,2022(3):101306.

Xie E., Huang Y., Stevens C. E.. Performance feedback and outward foreign direct investment by emerging economy firms[ J]. Journal of World Business,2019(6):101014.

Yang Y., Xu J., Allen J. P., et al.. Strategic asset-seeking foreign direct investments by emerging market firms: The role of institutional distance[ J]. International Journal of Emerging Markets,2023(12):6081 ~ 6101.

(责任编辑·校对: 刘钰莹 许春玲)