企业反舞弊举报画像及其有效性机理研究

2024-12-09戴智波林斌宋为熙卢嘉瑞

【摘要】举报是组织治理的重要内容, 是反舞弊、 反腐败的重要举措。本文利用问卷调查数据, 在描述我国企业反舞弊举报现状的基础上, 对其有效性进行分析, 并在此基础上提出政策建议。研究发现: 举报是企业发现舞弊最重要的机制; 企业设立内部人举报制度的主要目的已逐渐从被动遵守转为主动探索; 企业内部人举报制度执行效果稳步提升, 并显著促进了企业反舞弊绩效的提升。进一步的机理检验发现, 内部控制和内部审计在内部人举报制度与反舞弊绩效之间发挥中介作用。

【关键词】举报;画像;有效性机理;反舞弊

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2024)23-0030-8

【基金项目】国家社会科学基金重大项目“新时代诚信建设制度化的深化与创新研究”(项目编号:18VSJ082)

【作者单位】1.广东省建筑工程集团控股有限公司, 广州 510013;2.汕头大学商学院, 广东汕头 515800;3.中山大学管理学院, 广州 510275;4.广东省管理会计师协会, 广州 510600。 卢嘉瑞为通讯作者

一、 引言

举报(Whistle-blowing)主要指相关人员将组织中涉嫌违规的信息根据一定的程序向特定机构检举告发的行为。根据举报渠道的不同, 举报行为可以分为外部举报和内部举报。外部举报一般是指企业外部人员(如客户、供应商、竞争对手、媒体、社会公众等), 向企业或监管部门反映企业存在的不当行为、 违法行为或违反商业道德的情形。而内部举报则主要是指员工在发现公司内部存在违法违规、 损害公司利益或其他不正当行为时, 按照规定的渠道或程序向公司特定机构或成员报告的行为。由此, 内部举报人又被称为“吹哨人”或“揭弊人”等, 他们按照规定渠道或程序举报公司内部的潜在问题, 是识别和揭露公司内部违规行为的重要防线, 在促进企业合规经营和社会责任履行中发挥了重要作用(Dyck等,2010;Stubben和Welch,2020)。

举报是组织治理的重要内容, 是反舞弊、 反腐败的重要举措。2024年ACFE(美国注册舞弊审核师协会)发布的《全球职务舞弊调查报告》(简称“报告”)指出, 举报一直以来都是排名第一的发现舞弊的方式。“报告”显示, 职务舞弊的发现43%来自举报, 其中员工是举报的主要来源(52%)。企业反舞弊联盟成立于2015年, 原名中国企业反舞弊联盟, 目前有成员企业超过1300多家, 大多数是国内各行业的标杆企业, 约一半企业是上市公司。该联盟由来自不同行业的知名企业发起成立, 旨在通过搭建平台、 资源整合、 数据共享, 建立职场的不诚信档案, 以提高企业反舞弊能力, 营造廉洁的商业环境。企业反舞弊联盟连续4次的问卷调查也得出了类似的结论, 其中2024年的调查报告显示75%的舞弊行为是通过举报发现的。近年来, 国内国际都十分重视举报在反舞弊中的作用。ISO(国际标准化组织)高度重视举报标准化管理, 2021年7月发布了《举报管理体系——指南》(ISO 37002), 为建立、 实施和维护有效的举报管理体系提供了指导。2019年9月12日, 国务院印发了《关于加强和规范事中事后监管的指导意见》, 将视角转移到内部人举报这一特定查错防弊机制, 在“构建协同监管格局”部分提出建立“吹哨人”、 内部人举报等制度, 对举报严重违法违规行为和重大风险隐患的有功人员予以重奖和严格保护。目前, 我国超过80%的企业建立了内部人举报制度, 但在执行中普遍存在一定的问题。因此, 了解我国企业举报管理现状, 探讨其有效性机理, 对企业反舞弊及腐败治理具有重要的理论及现实意义。

二、 文献梳理及理论分析

(一) 举报有效性的影响因素

近年来, 内部人举报在揭露公司财务舞弊问题方面发挥了重要作用。Dyck等(2010)对1996 ~ 2004年216起美国公司财务违规事件进行统计和分析发现, 揭露财务违规问题最重要的角色是公司的内部员工, 约占17%, 分析师占14%, 非资本市场监管方和媒体各占13%, 审计师和美国证监会分别占10%和7%。员工作为企业日常经营活动的参与者, 识别和搜集舞弊相关信息的成本较低, 他们比外部证券监管机构或律师更有机会识别财务舞弊行为, 因此在揭露违规问题时具有显著的信息优势。

然而, 员工对企业内部舞弊行为的举报往往要经历复杂的决策过程, 存在诸多影响员工举报行为的因素。例如, 员工在知晓违法违规事实后并不一定会选择举报, 即使选择举报, 相关信息能否得到积极处理也将取决于组织的下一步反应(组织可能选择调查举报人所提供的信息,也可能选择忽视甚至报复举报人)。因此, 员工往往会因为担心举报带来的不良后果, 而弱化实施“吹哨”行为的动机和信心。已有研究表明, 即使观察到违规行为, 大多数员工也不会举报(Miceli和Near,2005;Appelbaum等,2006;Kaplan等,2010)。Arce(2010)发现, 决定举报的一个重要因素是员工对违规行为造成错误的严重程度的感知。Near和Miceli(1985)指出, 公司制定的举报制度具有重要作用, 难以有效执行的举报制度会显著降低员工举报的可能性。Dyck等(2010)发现, 无论违规的严重程度如何, 潜在的经济回报都会促使员工选择举报。Chen等(2017)研究发现, 当支持内部人举报的描述性规范更完善的时候, 货币性激励能够更有效地推动员工进行内部举报。郭桂杭(2009)研究发现, 由于较大的权力距离和较强的集体主义倾向, 我国财务人员对举报行为的接受度和参与度都较低。王磊(2018)认为, 举报制度运行效果不理想的主要原因在于举报人与规制机构之间信任链断裂、 举报程序尚不完善, 所以企业在制定举报制度时, 应当以举报人为本位, 逐步完善保密、 奖励以及举报程序等方面的制度设计。朱奇伟(2022)指出, 内部举报在行政法领域属于被鼓励的行为, 但在刑法领域则可能因为符合侵犯商业秘密罪的构成要件而入罪, 由此导致法律秩序的冲突。笔者认为, 对“吹哨人”和企业商业秘密进行合理保护, 是建构“吹哨人”制度必须妥当解决的问题。余广斌(2023)认为, 我国企业建立内部人举报制度的关键在于通过各种措施来支持员工的举报行为, 包括心理上的鼓励、 物质上的激励和权利上的保护。

除经济上的权衡外, 道德冲突也是影响员工举报行为的重要因素。即使公司建立了完善的内部人举报制度或提供了充分的物质激励, 潜在的举报人仍会考虑举报行为本身是否道德, 如举报是否真正有利于公司的发展、 是否会影响同事关系等(Murphy,1981)。因此, 非经济动机可能在员工的决策中发挥重要作用。Bereskin等(2020)研究发现, 与社会联系更紧密的员工(“亲社会”身份的员工)更容易意识到违规行为的社会危害性, 他们在发现违规行为时更有可能选择举报。另外, “亲社会”董事会也更有可能对公司的舞弊行为做出反应, 要求CEO对此负责, 具体表现为违规行为发生后CEO的强制离任。Gao和Brink(2017)研究发现, 外向型员工的举报意愿会更强, 而性格的友善程度则与举报意愿呈负相关关系。

此外, 公司特征也会影响内部人举报制度的实施效果。Stubben和Welch(2020)发现, 高成长性公司和员工数量更多的公司, 其人均内部人举报报告数量更少, 报告的信息含量更低。相较而言, 盈利水平更高的公司内部人举报报告的质量更高, 包含了更多的有效信息。在制度层面, 更重视举报和强调规则遵循的公司及注重于内部控制制度建设的公司, 其人均内部人举报报告数量更多。汶海和李培功(2020)发现, 公司纪委的参与能够加大内部人举报制度的执行力度。陈良银(2022)发现, 当公司的业务复杂性越高、 股东话语权越小、 管理层股权激励强度越低、 面临的外部压力越大时, 其建立内部人举报制度的概率就越大, 内部人举报制度的质量也相对越高。Lee和Fargher(2013)研究发现, 举报披露的信息含量与匿名举报的许可程度、 组织对举报行为的支持力度、 审计委员会外部董事的数量以及股权集中度呈正相关关系。

(二) 举报的经济后果

内部举报的经济后果主要体现在对企业和员工两方面的影响上。在企业层面, 内部举报对企业舞弊行为具有抑制作用, 员工举报可以有效揭露传统治理中难以发现的违规行为, 及时阻止舞弊行为的发生。来自企业内部特别是特定制度安排下的内部人监督, 对于违规行为的查错防弊(事中)起到重要作用(Dyck等,2010)。Wilde(2017)发现, 员工举报对公司的会计错报和税收激进等行为具有威慑作用。Stubben和Welch(2020)发现, 内部举报显著降低了公司遭受政府罚款和诉讼的金额与频率。Bereskin等(2020)研究发现, “亲社会”员工的举报更有可能导致CEO被迫离职。

在员工层面, 健全的举报制度可以保障员工在道德准则范围内行事, 帮助公司避免违规处罚或损害索赔, 降低可能对公司声誉造成严重损害的负面成本。这增强了员工对组织的归属感, 提高了其满意度和忠诚度(Bowden和Smythe,2009;Miceli等,2009;Paul和Townsend,1996)。同时, 举报还能够增加员工在组织中的发言权和影响力, 对其工作积极性产生正向影响(刘汉民等,2018)。

以上文献表明内部人举报制度具有以下作用: 发挥内部信息传递功能, 帮助管理层掌握更多相关的信息, 对公司内部的舞弊行为起到威慑作用; 增强员工对组织的归属感, 使员工积极主动地发现公司中的舞弊行为, 降低舞弊可能造成的损失。

(三) 内部人举报制度的作用机制

员工是否实施举报行为需要进行经济层面和道德层面的权衡, 而有效执行的内部人举报制度不仅可以在经济上激励员工举报舞弊行为, 还可以增强员工对于组织的认同感, 使其主动维护公司的利益, 自觉举报潜在的舞弊行为。根据Mehrabian和Russell(1974)提出的“刺激—机体—反应”(SOR)模型, 当个体遭遇环境的某种刺激时, 该刺激会首先影响个体的情绪和心理状态, 然后由这些变化决定个体的行为反应。具体而言, 良好的内部人举报制度向企业中的所有员工提供了刺激(包括举报者在经济上得到的奖励和举报者在精神上获得的归属感), 员工在受到这种刺激后会自发地对举报行为产生认同感, 进而改变自身行为。因此, 良好的内部人举报制度可以激励员工在发现舞弊行为时积极举报, 帮助公司尽早发现舞弊行为, 挽回更多损失, 并保证举报人的隐私和合法权益不受侵害。

COSO(美国反虚假财务报告委员会下属发起人委员会)于2013年发布的《内部控制——整合框架》指出, 组织为实现内部控制目标, 应要求员工承担内部控制的相关责任, 而举报制度是内部控制的重要组成部分。2008年我国五部委联合发布的《企业内部控制基本规范》规定: 企业应当建立举报投诉制度和举报人保护制度, 设置举报专线, 明确举报投诉处理程序、 办理时限和办结要求, 确保举报、 投诉成为企业有效掌握信息的重要途径。在良好的内部人举报制度保障下, 员工积极参与对舞弊行为的举报, 有助于发现内部控制缺陷, 促进内部控制制度的完善。此外, 内部人举报制度鼓励员工在道德准则范围内行事, 突显了企业对诚信和道德价值的重视, 有助于改善企业的内部控制环境。相关调查和研究表明, 内部审计是企业发现内部舞弊行为的重要手段(林斌等,2022), 在良好的内部人举报制度保障下, 员工可以帮助内部审计人员快速锁定舞弊线索, 提高内部审计的工作效率, 及时制止正在实施的舞弊行为, 为公司挽回损失。

综上所述, 笔者认为举报可以改善内部控制和内部审计工作, 进而提升企业反舞弊绩效。换言之, 内部控制和内部审计是提升企业反舞弊绩效的重要机制。

三、 企业反舞弊举报画像

为了了解和评估企业反舞弊联盟成员企业的舞弊发生情况以及反舞弊机制的建立和监管情况, 笔者向企业反舞弊联盟成员企业设计并发放了调查问卷。本问卷涵盖了与内部人举报制度相关的问题, 包括企业设立内部人举报制度的主要目的、 对举报的重视程度、 举报政策、 企业官方举报平台设置情况的变化、 举报信息处理情况和内部人举报制度的执行效果等。截至2024年8月, 共收到367份有效问卷, 本文基于该问卷数据展开研究。根据问卷调查数据, 有235家样本企业在2024年发生了舞弊案件, 而内部举报、 内部审计和外部举报是企业发现舞弊的最主要方式。如图1所示: 通过内部举报发现舞弊的企业有176家, 占比74.89%; 通过内部审计发现舞弊的企业有175家, 占比74.47%; 通过外部举报发现舞弊的企业有117家, 占比49.79%。由此可见, 内部举报在揭露公司财务舞弊问题上发挥了重要作用。

(一) 设立内部人举报制度的主要目的

制定和执行内部人举报制度是我国《企业内部控制基本规范》中的明确要求, 但在实践中各个公司设立内部人举报制度的目的有所差异。如图2所示, 发现不端行为和其他违规行为(贿赂和腐败等)、 营造积极和透明的工作环境以及培育道德和诚信文化是样本企业设立内部人举报制度最主要的三个目的。此外, 大多数企业也认同内部人举报制度可以营造公平公正的内部及外部竞争环境、 监测和预防欺诈、 防止权力滥用、 强化问责制、 改进流程和维系公司的整体福祉等。仅少数企业将内部人举报制度视为法律法规或集团强制要求, 这表明越来越多的企业对于内部人举报制度的设立已逐渐从被动接受转为主动探索。

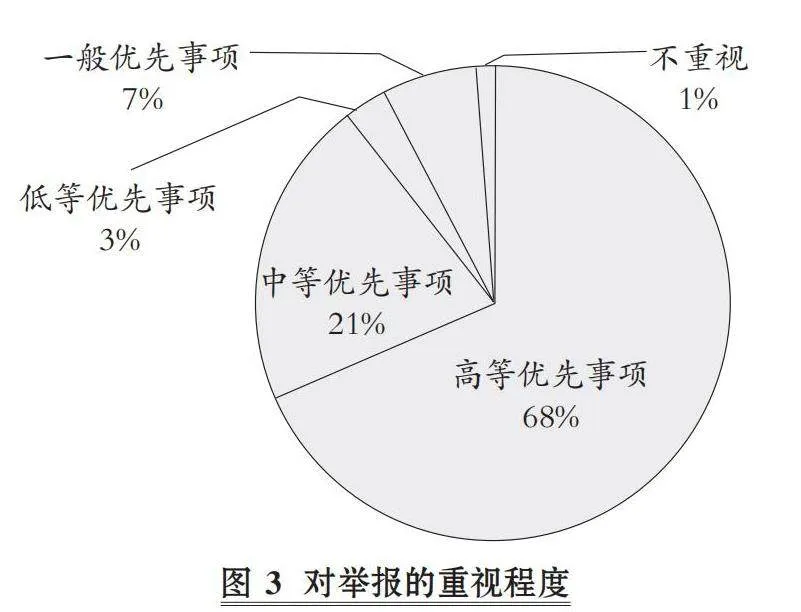

(二) 对举报的重视程度

已有研究发现, 组织对举报行为的支持力度直接影响举报制度的执行成效(Lee和Fargher,2013)。因此, 本文分析了样本企业对举报的重视程度的总体情况。如图3所示, 68%的企业都将举报作为高等优先事项, 仅有11%的企业将举报视为低等优先及以下事项。这表明我国企业对内部人举报制度的设立和举报信息的调查越来越重视, 从而有助于企业及时发现并纠正内部违规行为, 确保企业经营的合规性。

(三) 举报政策

1. 政策内容。企业内部关于举报的政策主要规定了举报的基本原则、 适用对象、 管理部门、 举报内容、 主要流程、 保密制度、 奖励或处罚标准等。如图4所示, 样本公司重点关注举报内容保密、 防范打击报复、 对于收到的举报有明晰的流程、 举报奖励等方面的内容。其中, 有超过90%的企业在内部人举报制度中承诺对举报人和举报信息保密并防范打击报复, 形成了较好的举报人保护机制; 有83%的企业针对收到的举报制定了明晰的流程; 有77%的企业会对举报人设置一定金额的奖励。这表明, 内部人举报制度的有效运行与举报人保护、 奖励政策以及相关保密制度的建立密不可分。然而, 仅有20%左右的样本企业明确了内部人举报制度的规划、 支持、 运行、 评估和改进流程, 表明企业对于内部人举报制度执行效果的考核和持续改进方面仍有待加强。

2. 对匿名举报者隐私的保护。如图5所示, 86%的样本企业有书面政策保护匿名举报者的隐私, 这也是内部人举报制度有效执行的重要保障。当企业通过书面政策严格保护匿名举报者的隐私时, 员工所面临的举报决策困境可以得到一定程度的缓解, 对于未来遭受报复或歧视的担忧也会有所减轻, 从而增强举报人的信心和动力。

3. 员工知晓举报政策或举报渠道的方式。如图6所示, 员工主要通过公司开展的线下或线上培训(82%)、 公司内网(75%)、 公司网站(63%)、 公司员工手册(62%)、 公司电子邮件通知(41%)等多种方式知晓举报政策或举报渠道。这有利于企业全体员工充分知晓相关制度安排, 进一步保障内部人举报制度的有效运行。

4. 奖励举报者金额占舞弊金额的比例。如图7所示: 52%的样本企业设置的奖励举报者金额占舞弊金额的比例仅为1% ~ 5%; 31%的样本企业奖励举报者金额占舞弊金额的比例在6% ~ 25%范围内; 而奖励举报者金额占舞弊金额的比例超过25%的样本企业不到五分之一。这表明我国企业对于内部举报的奖励力度不足, 可能存在员工举报动机欠缺的情况。

5. 对不实举报或诬告的惩罚机制。如图8所示, 有61%的企业对多次不实举报或诬告制定了惩罚机制。这体现出企业对于举报信息真实性和准确性的重视, 要求举报人实事求是, 不得虚构、 夸大、 捏造事实, 若因诬告、 陷害或弄虚作假对被举报人的利益造成损害, 举报人也应承担相应后果。

6. 对参与舞弊的举报者免于处罚或减轻处罚的政策。如图9所示, 有80%的企业对参与舞弊的举报者有免于处罚或减轻处罚的政策, 该政策有利于鼓励员工积极举报公司内部存在的舞弊行为和违法违规行为, 帮助管理层和治理层及时发现问题, 尽早纠正和整改。

(四) 企业官方举报平台设置情况的变化

图10描述了自2019年以来设置官方举报平台的企业比例的变化。

从图10中可以看出, 2024年样本企业中设置了官方举报平台的比例达到95%, 与2022年相比上升了3%。相较于2019年样本量较小的数据, 2022年和2024年的数据可能更具参考价值。总体而言, 设置了官方举报平台的企业占绝大多数且比例有所提升, 表明企业对举报信息的官方收集渠道越来越重视。

(五) 举报信息处理情况

1. 举报应答时间的变化。及时处理举报信息有助于企业尽早发现舞弊行为、 及时止损、 防止舞弊者有更多时间掩盖或销毁舞弊证据。如图11所示, 2019年、 2022年和2024年在一周内应答举报信息的企业比例分别为96%、 96%和97%, 说明企业持续重视对举报行为的响应速度, 且仍需加快对举报行为的应答速度。

2. 举报信息处理部门的变化。图12描述了举报信息处理部门的变化。2024年的调查结果显示, 审计部、 监察部、 董事长或董事会是处理举报信息的主力军, 并且相较于2022年和2019年有较大幅度的提升。此外, 企业内部纪检部门、 总经理、 舞弊调查组织和法务或合规部也承担了处理举报信息的重要职责。上述情况表明, 企业中更高层级的部门处理举报信息的情况有所增加, 这些部门对举报信息的重视程度和处理效率可能更高, 企业内部向全体反舞弊的趋势发展。

3. 匿名举报受理情况的变化。如图13所示, 2019年、 2022年和2024年匿名举报受理的比例分别为95%、 95%和93%, 2024年该比例有小幅下降, 表明现阶段对匿名举报的重视程度略有降低, 但总体情况变化不大。

(六) 内部人举报制度的执行效果

图14描述了内部人举报制度的执行效果。从图14中可以看出, 大多数样本企业认为内部人举报制度得到了有效执行, 其中21%的企业认为内部人举报制度的执行非常有效, 54%的企业认为内部人举报制度有效或效果较好。这表明内部人举报制度能够有效识别和纠正违法违规行为, 从而促进了企业的合规经营和社会责任的履行。同时, 仍有大约四分之一的样本企业认为内部人举报制度的执行效果一般甚至较差, 这些企业往往存在对举报的重视程度不高、 未将举报政策的内容广泛传达至员工、 缺少保护举报者隐私的书面政策等问题。

四、 内部人举报制度的有效性机理

内部人举报制度对提高企业的反舞弊绩效具有重要作用。本部分基于2024年企业反舞弊联盟调查问卷数据, 构建了企业内部人举报制度、 反舞弊绩效、 内部审计、 内部控制等变量, 各变量相互独立, 没有包含关系。测量各变量的问卷Cronbach's α和组合信度CR均超过0.7, 表明变量具有良好的信度。各问卷KMO值均大于0.8, 表示适合进行因子分析。所有题项因子载荷数均大于0.7, 平均方差抽取量(AVE)都大于0.5, 表明变量具有较好的聚敛效度。表1列示了信度、 效度的检验结果。

(一) 内部人举报制度与反舞弊绩效

表2列示了内部人举报制度与反舞弊绩效、 内部控制、 内部审计之间的相关系数。由表2可知, 内部人举报制度与反舞弊绩效的相关系数为0.42, 在5%的水平上显著, 这表明内部人举报制度对企业反舞弊绩效有一定提升作用。内部人举报制度与内部控制的相关系数为0.46, 在1%的水平上显著; 内部人举报制度与内部审计的相关系数为0.33, 在5%的水平上显著, 这表明内部人举报制度显著改善了企业的内部控制和内部审计工作。内部控制、 内部审计与反舞弊绩效的相关系数分别为0.47和0.29, 均在5%的水平上显著, 这表明企业内部控制与内部审计在反舞弊方面发挥了重要作用, 促进了企业反舞弊绩效提升。

为进一步检验内部人举报制度与舞弊案件数量、 舞弊案件持续时间、 舞弊造成的损失、 损失挽回比例等具体反舞弊绩效变量之间的关系, 本文按照内部人举报制度变量是否大于中位数对样本进行分组, 若变量大于等于中位数则认为内部人举报制度执行效果较好, 若小于中位数则认为内部人举报制度执行效果较差。表3描述了内部人举报制度与反舞弊绩效的关系。由表3可知, 与内部人举报制度执行效果较差的公司相比, 内部人举报制度执行效果较好的公司平均多发现0.572件舞弊案件,在1%的水平上显著; 舞弊案件持续时间平均短1.473个月, 在1%的水平上显著; 舞弊案件造成的损失平均少11.17万元, 在1%的水平上显著; 从舞弊中挽回损失的比例平均高10.85%, 在1%的水平上显著。这表明, 良好的内部人举报制度可以帮助企业提前发现舞弊案件, 降低舞弊案件持续时间, 防止舞弊发展导致更大的损失, 并在舞弊案件发生后挽回更多的损失。

本文进一步考察了内部人举报制度与内部控制、 内部审计等重要反舞弊机制的关系。特别地, 领导风格、 组织文化也会影响到企业舞弊行为, 因此本文也考察了内部人举报制度与伦理型领导、 企业伦理氛围等组织文化变量的关系。表4列示了内部人举报制度对其他反舞弊机制的回归结果。由表4可知, 与内部人举报制度执行效果较差的公司相比, 内部人举报制度执行效果较好的公司内部控制得分高0.577, 在1%的水平上显著; 相似的结果也出现在内部审计中, 内部人举报制度执行效果较好的公司内部审计得分高0.446, 在1%的水平上显著。在伦理型领导和企业伦理氛围方面, 与内部人举报制度执行效果较差的企业相比, 内部人举报制度执行效果较好的企业伦理型领导得分低0.393, 在1%的水平上显著, 企业伦理氛围得分低0.48, 在1%的水平上显著。

图15第1、 2列显示了内部人举报制度对内部控制、 内部审计的影响, 图15第3、 4列显示了内部人举报制度对伦理型领导、 企业伦理氛围的影响。可见, 在改善企业内部控制和内部审计工作的同时, 内部人举报制度会降低伦理型领导水平以及恶化企业伦理氛围。因此, 企业在建立内部人举报制度的同时必须考虑到其对组织文化、 领导风格的影响, 防止其对组织文化、 领导风格产生负面影响。

(二) 举报的有效性机理

结构方程模型可以有效校正抽样误差和测量误差, 得到比较准确的中介效应值并提供模型的拟合指数。为了研究内部人举报制度对反舞弊绩效的赋能路径, 本文使用结构方程模型验证内部人举报制度通过改善内部控制和内部审计工作提升反舞弊绩效的路径。

模型的拟合系数为538.26、 df为366、 CFI为0.91、 TLI为0.89、 IFI为0.92。这表明该模型的拟合效果较好。由图16的检验结果可知, 内部人举报制度作用于反舞弊绩效的路径系数显著(β=0.31,p<0.05), 表明内部人举报制度执行效果越好, 反舞弊绩效越高。此外, 内部人举报制度正向显著影响内部控制(β=0.57,p<0.01)、 内部审计(β=0.53,p<0.05), 而内部控制(β=0.24,p<0.01)、 内部审计(β=0.19,p<0.01)均与反舞弊绩效显著正相关。这表明, 内部人举报制度是通过改善内部控制与内部审计工作提升反舞弊绩效。

为提高中介效应检验的统计有效性, 本文采用bootstrap法对中介效应重复抽样1000次进行检验, 表5展示了bootstrap为1000时的结果。结果显示, 内部控制、 内部审计间接效应的95%置信区间均不包含0, 因此内部控制、 内部审计在内部人举报制度和反舞弊绩效中发挥了中介作用, 其中总效应为0.52, 内部控制和内部审计的间接效应分别为0.136和0.157, 分别占总效应的26.15%和30.19%。

五、 结语

(一) 研究结论

举报在促进企业合规经营、 防范违法违规和财务舞弊等方面发挥了重要作用。企业通过完善内部人举报制度来支持员工的举报行为, 为其提供心理上的鼓励、 物质上的激励和权利上的保护, 从而有效增强员工的举报意愿和动力, 发挥及时发现舞弊行为、 帮助企业挽回损失的作用。根据2024年企业反舞弊联盟的问卷调查数据, 本文研究发现:

其一, 内部人举报制度在企业反舞弊工作中发挥了重要作用。调查结果显示, 举报是发现舞弊案件最多的渠道, 其中内部举报占74.89%, 外部举报占49.79%。

其二, 企业设立内部人举报制度的主要目的已逐渐从被动遵守转为主动探索。企业设立内部人举报制度的主要动机是防范和及时发现可能发生的舞弊行为, 同时企业开始逐步重视内部人举报制度对改善企业工作环境、 培育组织诚信文化的作用。

其三, 企业对举报的重视程度相较于前几年已有显著的提升, 68%的企业将举报设置为高等优先事项, 仅有11%的企业将举报视为低等优先及以下事项。这表明大部分企业都意识到了举报的重要性。

其四, 企业举报政策的内容逐渐全面。绝大部分企业会在举报制度中强调对举报人的隐私保护(86%)和奖励(77%), 仅有20%左右的样本企业明确了举报制度的规划、 支持、 运行、 评估和改进流程, 因此企业对于内部人举报制度执行效果的考核和持续改进方面仍有待加强。

其五, 企业对举报者的激励程度较低。大部分企业对举报者的奖励金额占舞弊金额的比例在25%以下, 这可能导致员工举报积极性不足的问题。61%的企业对多次不实举报或诬告设立了惩罚机制, 80%的企业对举报者有免于处罚或减轻处罚的政策, 这体现了企业对举报内容真实性的重视。

其六, 绝大多数的企业设置了官方举报平台, 在2019 ~ 2024年, 企业对举报行为的响应速度持续提升, 超过半数的企业可以做到在24小时内响应举报。审计部、 监察部、 董事长或董事会是处理举报信息的主要部门, 这表明各企业开始重视举报在反舞弊中的作用。

其七, 我国企业内部人举报制度执行效果稳步提升, 有21%的企业认为内部人举报制度的执行非常有效, 仅有5%的企业认为内部人举报制度的执行效果不好或非常差。内部人举报制度执行效果较差的企业往往存在对举报的重视程度不高、 未将举报政策的内容广泛传达至员工、 缺少保护举报者隐私的书面政策等问题。

其八, 内部人举报制度有助于改善企业内部控制和内部审计工作, 进而提升企业反舞弊绩效。

(二) 政策建议

为了进一步提升内部人举报制度有效性, 进而提升企业反舞弊绩效, 本文提出以下建议:

第一, 我国针对举报人的规定目前散见于各项法律文件中, 尚不成体系, 规范和执行力度均较为欠缺, 且对涉及公共利益的举报并无专门规定。2019年国务院明确要求建立“吹哨人”、 内部人举报等制度, 对举报严重违法违规行为和重大风险隐患的有功人员予以重奖和严格保护, 但截至目前该项立法并没有出台。因此, 建议有关部门制定适合我国国情的行之有效的内部人举报制度, 以引导企业加强举报管理。

第二, 企业要高度重视内部人举报制度在反舞弊工作中的作用, 加快对于举报工作的应答速度并加大资源投入。本文研究发现, 企业对举报不够重视是导致内部人举报制度没有取得预期效果的重要原因。高度重视举报内容、 注意对匿名举报信息的回应、 保护举报者权益是企业提升内部人举报制度执行效果的重要路径。

第三, 企业应强化考核工作, 逐步建立举报工作评价体系。应明确内部人举报制度的规划、 支持、 运行、 评估和改进流程, 定期对举报工作情况进行考核、 通报。客观评价举报管理工作是激励、 引导企业不断提高举报工作效率和质量的重要途径。

第四, 企业要明确设立内部人举报制度的目的。设立内部人举报制度要立足于培育企业的道德和诚信文化, 而不是仅限于发现现有的舞弊行为, 更不能基于自身私利。在设立内部人举报制度时应防止其破坏企业原有的组织文化和领导风格, 引导内部人举报制度与健康的组织文化相融合。

第五, 企业应重视内部人举报制度与现有内部控制制度、 内部审计制度相匹配。内部人举报制度通过改善内部控制和内部审计工作来提高企业反舞弊绩效, 因此, 将内部人举报制度与现有监督制度有机结合, 可以及时阻止正在发生的舞弊, 为企业挽回更多损失。

【 主 要 参 考 文 献 】

陈良银.内部人举报制度建立动因及其经济后果研究[D].上海:上海财经大学,2022.

郭桂杭.中澳举报行为的文化差异及其对我国内控建设的启示[ J].国际经贸探索,2009(10):83 ~ 88.

林斌,黄俊钦,谭素娴.中国企业反舞弊画像——基于舞弊三角理论的分析[ J].财会月刊,2022(7):17 ~ 25.

刘汉民,周怡婷,解晓晴.国外企业内部人举报研究进展[ J].当代经济管理,2018(11):31 ~ 37.

王磊.论作为信息规制工具的悬赏举报[ J].大连理工大学学报(社会科学版),2018(1):72 ~ 81.

汶海,李培功.内部人举报制度、舞弊风险与审计定价[ J].审计研究,2020(3):86 ~ 94.

余广斌.企业内部人举报:功能取向、制度困境与法律出路[ J].西安石油大学学报(社会科学版),2023(3):87 ~ 94.

朱奇伟.企业“吹哨人”举报行为的刑法评价——以法域协调为视角[ J].法学,2022(4):88 ~ 101.

Lee G., Fargher N.. Companies' Use of Whistle-blowing to Detect Fraud: An Examination of Corporate Whistle-blowing Policies[ J].Journal of Business Ethics,2013(2):283 ~ 295.

Bereskin F., Campbell T., Kedia S.. Whistle Blowing, Forced CEO Turnover,and Misconduct: The Role of Socially Minded Employees and Directors[ J].Ma-

nagement Science,2020(1):24 ~ 42.

Chen C. X., Nichol J. E., Zhou F. H.. The Effect of Incentive Framing and Descriptive Norms on Internal Whistleblowing[ J].Contemporary Accounting Research,2017(4):1757 ~ 1778.

Dyck A., Morse A., Zingales L.. Who Blows the Whistle on Corporate Fraud?[ J].The Journal of Finance,2010(6):2213 ~ 2253.

Near J. P., Miceli M. P.. Organizational Dissidence: The Case of Whistle-blowing[ J].Journal of Business Ethics,1985(4):1 ~ 16.

Stubben S. R., Welch K. T.. Evidence on the Use and Efficacy of Internal Whistleblowing Systems[ J].Journal of Accounting Research,2020(2):473 ~ 518.

(责任编辑·校对: 李小艳 黄艳晶)