数字金融发展是否提升了企业投资效率

2024-12-08顾海峰沈樱

[摘 要] 选取中国A股上市公司数据考察数字金融对企业投资效率的影响机制。研究表明:数字金融对企业投资效率具有促进作用,且该作用在投资过度状态企业中更为明显。数字金融主要通过放宽企业的融资约束与降低贷款成本两个渠道来提升企业投资效率,“数字金融-融资约束/贷款成本-投资效率”的传导渠道均有效。环境不确定性与内控质量的提高均会促进数字金融对企业投资效率的提升效应。异质性分析表明,相对于低成长性与国有企业以及市场化程度低与金融监管强度高的地区企业,数字金融对高成长性与非国有企业以及市场化程度高与金融监管强度低的地区企业的投资效率的促进力度更大。

[关键词] 数字金融;企业投资效率;融资约束;贷款成本;环境不确定性;内部控制

[中图分类号] F49;F832.5 [文献标识码] A [文章编号] 1008-1763(2024)06-0051-12

Can the Development of Digital Finance Empower

Enterprise Investment Efficiency

—Evidence from Chinese A-share Listed Companies

GU Haifeng,SHEN Ying

(Glorious Sun School of Business and Management, Donghua University, Shanghai 200051,China)

Abstract:This paper selects the data from Chinese A-share listed companies to examine the impact mechanism of digital finance on enterprise investment efficiency. The research shows that digital finance has a promotion effect on enterprise investment efficiency, and this promotion effect is more pronounced in over-invested enterprises. Digital finance mainly promotes enterprise investment efficiency through the dual channels of easing financing constraints and reducing loan cost. The transmission channels of “digital finance-financing constraint/loan cost-enterprise investment efficiency” are both effective. The improvement of environmental uncertainty and internal control quality will both intensify the promoting effect of digital finance on enterprise investment efficiency. Heterogeneity analysis shows that compared with low-growth and state-owned enterprises and enterprises in areas with low marketization degree and high financial supervision intensity, digital finance has greater promotion of investment efficiency for the enterprises with high-growth and non-state-owned enterprises and the enterprises in areas with high marketization degree and low financial supervision intensity.

Key words: digital finance; enterprise investment efficiency; financing constraints; loan cost; environmental uncertainty; internal control

一 引 言

企业投资决策是帮助企业实现战略目标的重要环节,探究提高企业投资效率的有效路径已成为学界讨论的热点。Myers和Majluf[1]研究发现,基于信息不对称,外部投资者对企业的财务状况和经营成果等信息缺乏了解,无法正确做出投资决策,会造成需求和资金错配的情况,部分企业在资金充裕的情况下仍会得到外部机构的投资而出现投资过度,另一部分企业在资金匮乏时仍无法获得外部投资而导致投资不足。张跃龙等[2]的研究表明,当信息不对称时,企业的债权人难以及时获取公司经营情况等相关信息,无法对管理层投资决策进行有效监督和制约,导致投资过度。委托代理问题也是影响企业投资效率的原因。部分管理者为建造商业帝国盲目投资扩张,与股东利益背离。Jensen[3]的研究显示,当企业拥有大量闲置资源可用于投资时,管理层会从自身受益的角度出发,选择使其获利更多的项目进行投资,缺乏对该投资决策是否影响公司生产经营与未来发展的思考。一方面,出于寻租动机,企业管理层希望利用规模投资掌握企业更多的资源,这将引发企业投资过度。另一方面,企业管理层安于现状而选择规避风险,仅对低风险低收益的项目进行投资,由此导致企业投资不足。

随着对数字技术的研究与应用不断深入,数字技术与实体经济相融合的数字经济这一新兴业态蓬勃而生。在数字技术支持下,数字金融突破了传统金融在时间和空间层面的局限,为金融服务注入新的活力。在企业投资决策过程中,金融服务的支持必不可少,而作为实体经济主体,企业发展的好坏直接影响实体经济发展的未来与走向,因此数字金融是否能够帮助企业提高投资效率、达成战略目标是值得关注的问题。本文试图解决以下问题:数字金融对企业投资效率是否存在影响?融资约束和贷款成本在数字金融影响企业投资效率的过程中是否承担中介作用?环境不确定性与内部控制在数字金融影响企业投资效率的过程中是否发挥调节作用?数字金融对企业投资效率的影响在企业产权性质、企业成长性、企业所在地市场化程度与企业所在地金融监管强度层面是否呈现异质性特征?

二 文献回顾

(一)数字金融的经济后果

现有文献对数字金融经济后果的研究主要包括数字金融对推动经济增长、实现大众创业万众创新目标、促进产业结构转型升级、提高居民消费水平等方面带来的影响。成学真和龚沁宜[4]认为,数字金融能够推动实体经济发展。巩鑫和唐文琳[5]发现,数字金融能够显著促进创业活动。汪亚楠等[6]的研究表明,数字金融通过提高居民收入以调动研发积极性,通过增加文化教育支出以提升劳动力专业技能与知识储备以及通过推动金融机会平等的路径驱动城市创新。潘为华[7]发现,数字金融能够通过技术创新、人力资本和消费升级的传导作用推动制造业升级。此外,Yu等[8]指出,数字普惠金融通过农村居民发展性消费的促进作用显著,但对其生存型消费和享乐型消费没有显著影响,同时数字普惠金融有助于农村居民消费结构升级。也有部分学者研究数字金融通过提高企业价值、推动技术创新等在微观企业层面带来的影响,但是总体来说数量较少。Tang等[9]的研究表明,数字金融的发展对战略性新兴企业的价值具有结构性驱动作用。此外,数字金融还为创新经济注入新的生机,盛明泉等[10]的研究显示,数字金融对企业创新具有显著促进作用,同时还发现数字金融的发展不仅有助于技术创新数量的增加,还能够提升创新质量。

(二)企业投资效率的影响因素

现有文献对企业投资效率影响因素的研究主要集中在外部环境变化、管理层特征、公司治理特征等方面。在外部环境变化方面,林志伟和黄霞[11]发现,随着2017年证监会出台的减持新规的实施与执行,企业投资效率有所提高。李佳霖等[12]的研究表明,经济政策的不确定性会降低企业投资效率。在管理层特征方面,姚立杰等[13]发现,管理层能力对企业投资效率具有显著影响。刘艳霞和祁怀锦[14]的研究表明,与自信不足的管理者相比,过度自信的管理者更容易发生非效率投资行为。此外,管理者权力也会影响企业投资效率,陈志斌和汪官镇[15]发现,适当的CEO自由裁量权有助于提高投资效率,当被授予的权力超过一定限度后,CEO会做出损害企业投资效率的行为。在公司治理方面,刘星和台文志[16]发现,2015年政府出台的《中央管理企业负责人薪酬制度改革方案》主要是对偏高或过高的不合理薪酬设置上限,研究发现该改革方案的实施对企业投资效率具有负向影响。顾海峰和翟淋源[17]研究表明,高管薪酬黏性会加大企业过度投资行为发生的概率,从而造成企业投资效率的下降。

综上,现有文献的主要集中在对数字金融的经济后果及企业投资效率的影响因素层面的考察。其中,现有文献对数字金融的研究主要集中在其发挥普惠功能对宏观经济的作用上,也有部分文献考察了数字金融在微观企业层面带来的影响。本文的主要贡献在于:第一,本文从融资约束与贷款成本双重视角来考察数字金融对企业投资效率的影响,由此拓展了数字金融与企业投资效率的研究视角;第二,本文从融资约束与贷款成本双重渠道来考察数字金融与企业投资效率关系的中介传导渠道,有助于揭示数字金融影响企业投资效率的传导机制;第三,本文考察了环境不确定性与内部控制对两者关系是否发挥调节作用,从而有助于揭示数字金融对企业投资效率影响的调节机制。

三 理论分析与研究假设

(一)数字金融与企业投资效率

数字金融在缓解信息不对称问题、减少委托代理冲突、改善资源错配及提高资源配置效率等方面发挥重要作用,有助于提高企业投资效率。首先,数字金融可以在提升企业内部信息透明度的同时改善外部信息环境。Demertzis等[18]发现,数字金融可以提升企业内部信息透明度。数字金融利用大数据等网络技术,即时收集企业公开信息进行分析与实时监测,掌握企业经营能力与财务状况,更快匹配不同主体之间的投融资需求,使得企业与外部利益相关者现有的信息不对称问题得到改善。而且,数字金融能够减少委托代理冲突。数字金融依靠其高效的信息收集和处理能力及精准的风险监控预警能力,对管理层和大股东进行实时监督,能够减少管理层利益侵占的机会;同时在企业出现负面消息时,及时向外部投资者发出预警,使其能够对管理层行为有所察觉并合理约束[19]。杜善重[20]发现,数字金融能够有效发挥外部治理机制的作用以减少委托代理冲突。此外,数字金融还能够改善资源错配,提高资源配置效率。周升师[21]发现,数字金融能够加速企业现金持有的调整速度,实现资源的高效配置。数字金融能够利用数字技术快速挖掘资金需求,识别有效项目,加快资金供给方与需求方的匹配,提高资源配置效率。同时,数字金融依靠其市场覆盖范围广、成本低、效率高的潜在优势,打破 “二八定律”,服务于长尾群体,明显改善传统金融体系下的资源错配。基于以上分析,本文提出如下假设:

假设1:数字金融对企业投资效率具有正向影响。

(二)融资约束与贷款成本的中介作用

中国资本市场功能还不够完善,传统金融体系仍然以银行部门为中心,企业主要通过银行信贷来获得所需资金,受到银行对信贷申请要求、审批流程等限制,融资渠道狭窄。这就导致很多分散的小规模市场参与者无法获得充足资金用于投资,会出现投资不足[22];而大中型企业更便于从银行获得充裕资金,容易引发投资过度。另外,传统金融体系下,企业贷款流程烦琐复杂,银行审批流程严格低效,融资效率不高,企业会因为未能及时获得所需资金,错过部分优质项目的投资机会,导致投资不足。而数字金融能够帮助企业改善融资约束困境。一方面,依靠数字技术将不同主体之间的投融资需求整合在一起,企业能够通过数字金融平台更快地获得更多融资渠道。而且,数字金融能够借助自身不受时空、地域限制的优势,拓宽传统金融服务的边界,推动跨地区、跨行业的信息流通,为企业拓宽融资渠道。另一方面,大数据、云计算、区块链等互联网技术的运用,使高效便捷且安全有效成为数字金融的一大特征,数字金融能够整合平台内现有资源,合理进行资源配置,缩短信贷审批与发放的时间,提高融资效率。因此,本文提出如下假设:

假设2:融资约束在数字金融对企业投资效率的影响中承担着中介作用。

企业投资效率也受到贷款成本的影响,贷款成本的提高会导致企业不能获得充裕的资金投资更多优质项目,致使企业投资不足。Chen和Yoon[23]指出,部分企业存在财务管理非系统化、信息不透明等问题,导致银行对企业的审核和评估成本增加,银行倾向于实施保守的信贷政策,将信用评估和风险控制的成本转嫁给借款人,导致企业贷款成本增加。而数字金融能够发挥其优势,降低贷款成本。首先,对比传统金融机构在劳动力方面的大量投入,数字金融不需要大量人力去支撑其运行,也不用设立和维护众多营业网点,需要的运维成本更低,转移到企业所需负担的贷款成本随之降低。其次,数字金融利用大数据搜集并整合不同来源的信息对企业进行信用评估,可信度较高的第三方信用评估体系搭建并完善,节约了企业在融资过程中需要承担的信用评估成本。最后,基于区块链技术搭建的数字金融平台不依赖中心化中介来匹配投资者和被投资方,是真正的去中介化的融资平台,提供了低成本的点对点交互的可能性[24],降低了企业贷款成本。基于此,本文提出如下假设:

假设3:贷款成本在数字金融对企业投资效率的影响中承担着中介作用。

(三)环境不确定性与内部控制的调节作用

Ghosh和Olsen[25]的研究指出,由于环境的不确定性,企业与外界的信息不对称问题更加严峻,使得外部投资者难以有效地监督和制约管理层的投资决策,从而导致企业投资效率下降。同时,环境不确定性会对投资项目的风险与收益造成一定程度的冲击,保守型管理层出于保护私人利益不受侵害、规避风险的原因会选择减少投资,从而引发投资不足;而激进型管理层认为环境不确定性在提高项目风险的同时加大了获得超额收益的可能性,为获得这部分收益,会选择冒险,致使过度投资行为的发生。根据前文分析,数字金融能够有效缓解信息不对称并减少委托代理冲突,同时数字金融通过建立风险预警机制,能够帮助外部投资者及时了解企业当前的境况,对管理层行为进行监督,避免非效率投资。当环境不确定性增加时,信息不对称和委托代理问题越发严重,此时数字金融对降低企业内部及企业内部与外部信息不对称的作用将更加明显,而数字金融发挥其外部治理作用也更为突出,能够抑制环境不确定性对企业投资效率的不利影响。因此,本文提出如下假设:

假设4:环境不确定性对数字金融与企业投资效率关系具有正向调节作用。

内部控制要求企业提高财务报表披露质量,便于数字金融平台获得更为可靠的企业信息,减少信息噪音,对企业信用水平与成长性做出有效评估以提振投资者信心,有助于提高外部投资者对企业的投资意愿,从而满足企业的资金需求以避免因资金限制错过优质投资机会。同时,内部控制要求企业建立并完善内外部监督机制,管理者与大股东的行为变得更加“透明化”。良好的内部控制有助于制衡企业内部职能与部门权力,管理层的职责和权力被明确,有助于减少管理层为个人私利做出不合理投资决策的可能性,因此数字金融对企业投资效率的促进作用将被放大。另外,高质量的内部控制能够有效抑制企业持有大量自由现金流引发的过度投资行为[26]。虽然数字金融能够帮助企业获得投资所需资金,但是并不排除管理层因个人私利借助数字金融便利获取大量资金用于投资,引发过度投资行为。良好的内部控制会在这一情形下发挥调节作用,对管理层行为进行监督与约束,避免企业现金持有超出正常水平。基于上述分析,本文提出如下假设:

假设5:内部控制对数字金融与企业投资效率关系具有正向调节作用。

四 实证研究设计

(一)样本数据选取

本文选取2011年至2020年中国沪深上市公司的年度数据作为样本数据,其中:公司层面数据主要来源于CSMAR 数据库;地区层面数据主要来源于国家统计局、各省(区、市)统计年鉴与统计公报。与此同时,本文对样本数据采取以下方式进行处理:剔除金融企业的样本,剔除ST、*ST企业相关样本,剔除数据缺失较多的企业样本。此外,为提升样本数据的准确性,本文仅保留有连续5年及以上完整数据的企业样本,并对全部连续变量进行了1%和99%的缩尾处理,最后获得包含1964家样本企业合计15487个观测值的非平衡面板数据。本文使用Stata16.0软件进行处理。

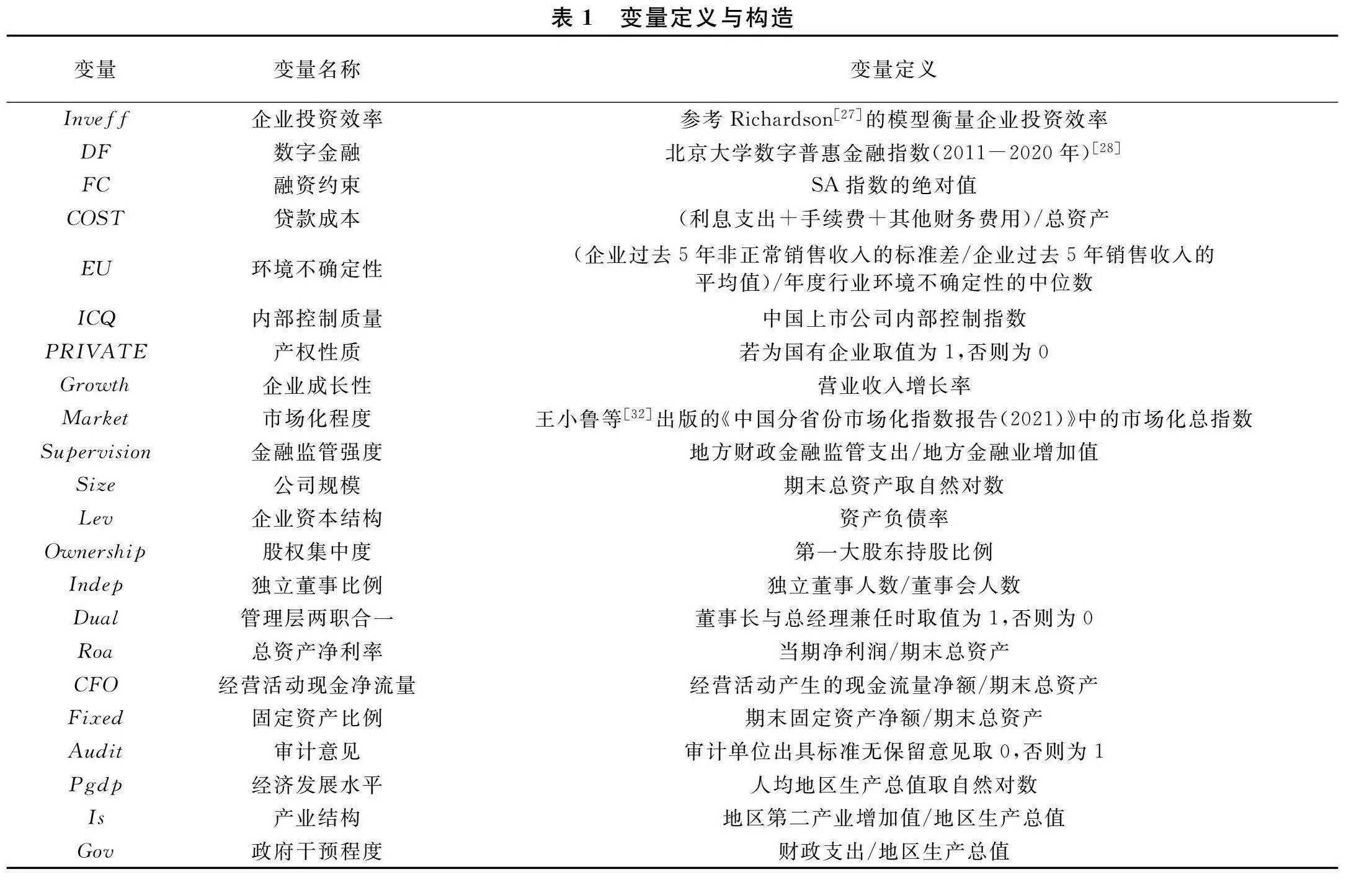

(二)变量定义与构造

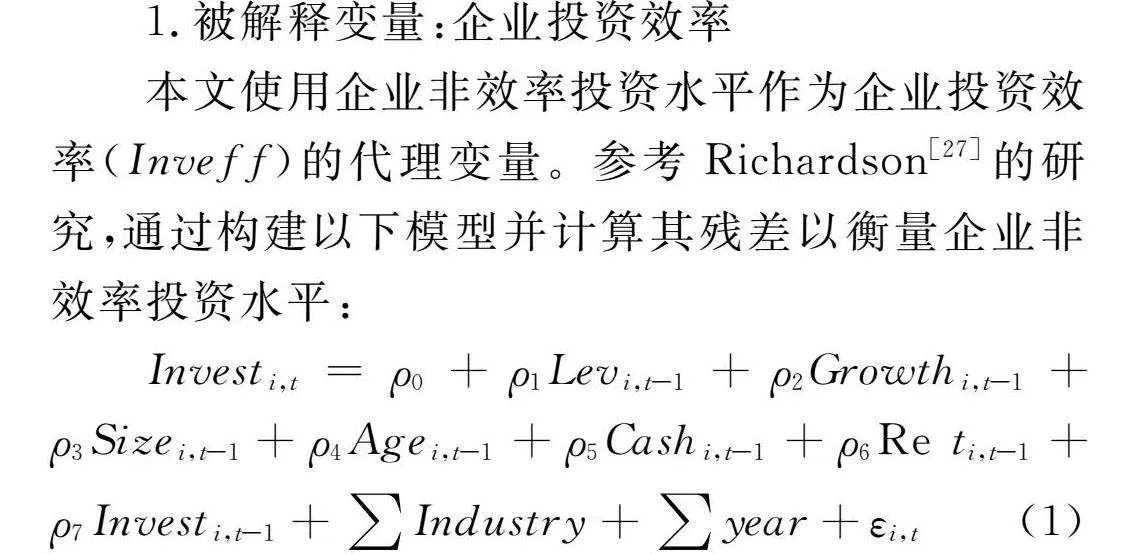

1.被解释变量:企业投资效率

本文使用企业非效率投资水平作为企业投资效率(Inveff)的代理变量。参考Richardson[27]的研究,通过构建以下模型并计算其残差以衡量企业非效率投资水平:

Investi,t=ρ0+ρ1Levi,t-1+ρ2Growthi,t-1+ρ3Sizei,t-1+ρ4Agei,t-1+ρ5Cashi,t-1+ρ6Re ti,t-1+ρ7Investi,t-1+∑Industry+∑year+εi,t(1)

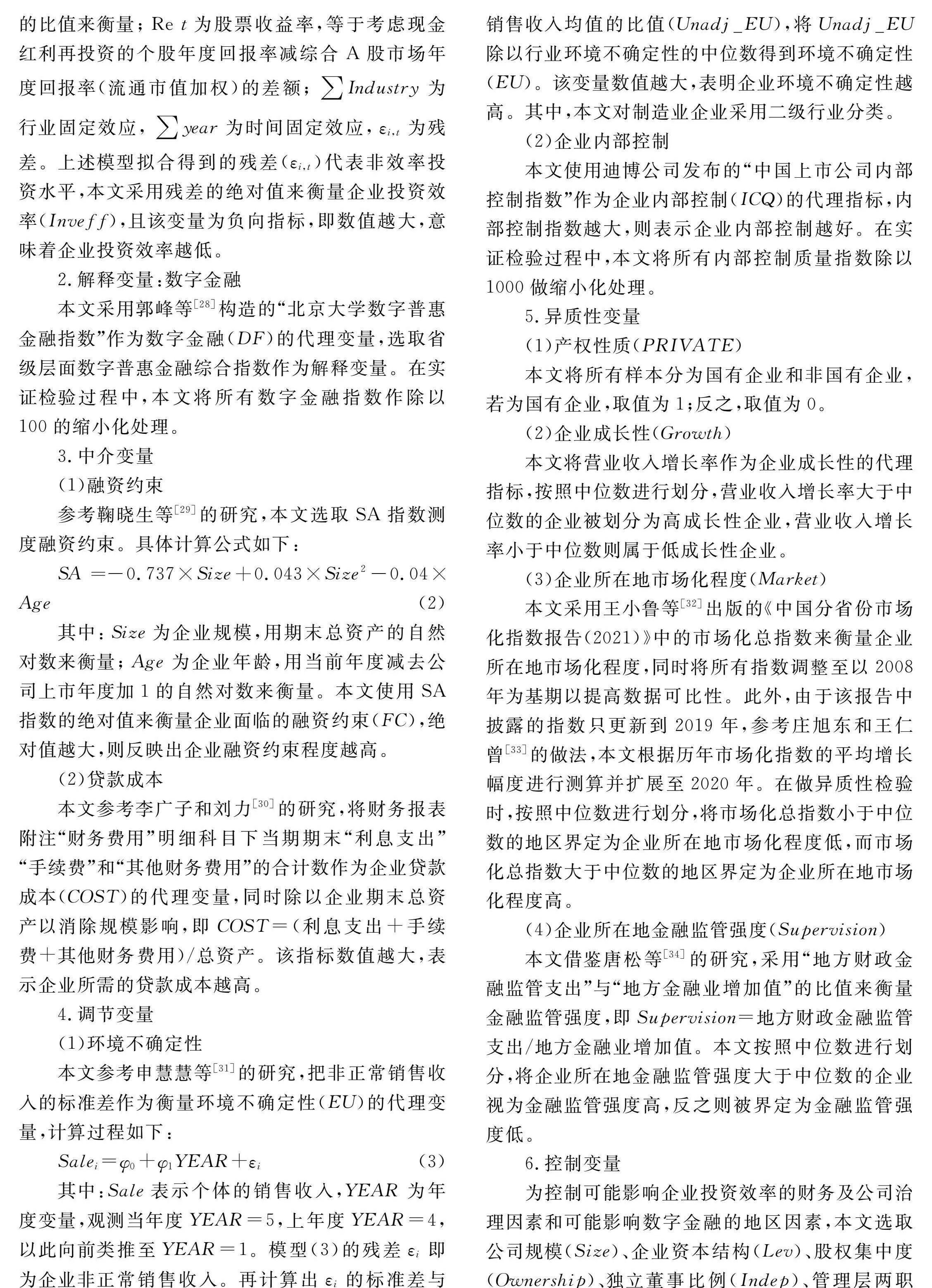

其中:Invest表示新增资本支出,等于构建固定资产、无形资产及其他长期资产和购买子公司及其他营业单位支付的现金减去处置上述资产收回的现金净额再减去当期折旧费用的余额与期初总资产的比值;Lev反映企业的偿债现状,以资产负债率进行测度;Growth反映企业发展能力,用营业收入增长率进行测度;Size为企业规模,用期末总资产的自然对数来衡量;Age为企业年龄,等于观测当年与企业上市年份的差值加1并取自然对数;Cash代表企业现金持有水平,用期末货币资金与期末总资产的比值来衡量;Re t为股票收益率,等于考虑现金红利再投资的个股年度回报率减综合A股市场年度回报率(流通市值加权)的差额;∑Industry为行业固定效应,∑year为时间固定效应,εi,t为残差。上述模型拟合得到的残差(εi,t)代表非效率投资水平,本文采用残差的绝对值来衡量企业投资效率(Inveff),且该变量为负向指标,即数值越大,意味着企业投资效率越低。

2.解释变量:数字金融

本文采用郭峰等[28]构造的“北京大学数字普惠金融指数”作为数字金融(DF)的代理变量,选取省级层面数字普惠金融综合指数作为解释变量。在实证检验过程中,本文将所有数字金融指数作除以100的缩小化处理。

3.中介变量

(1)融资约束

参考鞠晓生等[29]的研究,本文选取SA指数测度融资约束。具体计算公式如下:

SA=-0.737×Size+0.043×Size2-0.04×Age(2)

其中:Size为企业规模,用期末总资产的自然对数来衡量;Age为企业年龄,用当前年度减去公司上市年度加1的自然对数来衡量。本文使用SA指数的绝对值来衡量企业面临的融资约束(FC),绝对值越大,则反映出企业融资约束程度越高。

(2)贷款成本

本文参考李广子和刘力[30]的研究,将财务报表附注“财务费用”明细科目下当期期末“利息支出”“手续费”和“其他财务费用”的合计数作为企业贷款成本(COST)的代理变量,同时除以企业期末总资产以消除规模影响,即COST=(利息支出+手续费+其他财务费用)/总资产。该指标数值越大,表示企业所需的贷款成本越高。

4.调节变量

(1)环境不确定性

本文参考申慧慧等[31]的研究,把非正常销售收入的标准差作为衡量环境不确定性(EU)的代理变量,计算过程如下:

Salei=φ0+φ1YEAR+εi(3)

其中:Sale表示个体的销售收入,YEAR为年度变量,观测当年度YEAR=5,上年度YEAR=4,以此向前类推至YEAR=1。模型(3)的残差εi即为企业非正常销售收入。再计算出εi的标准差与销售收入均值的比值(Unadj_EU),将Unadj_EU除以行业环境不确定性的中位数得到环境不确定性(EU)。该变量数值越大,表明企业环境不确定性越高。其中,本文对制造业企业采用二级行业分类。

(2)企业内部控制

本文使用迪博公司发布的“中国上市公司内部控制指数”作为企业内部控制(ICQ)的代理指标,内部控制指数越大,则表示企业内部控制越好。在实证检验过程中,本文将所有内部控制质量指数除以1000做缩小化处理。

5.异质性变量

(1)产权性质(PRIVATE)

本文将所有样本分为国有企业和非国有企业,若为国有企业,取值为1;反之,取值为0。

(2)企业成长性(Growth)

本文将营业收入增长率作为企业成长性的代理指标,按照中位数进行划分,营业收入增长率大于中位数的企业被划分为高成长性企业,营业收入增长率小于中位数则属于低成长性企业。

(3)企业所在地市场化程度(Market)

本文采用王小鲁等[32]出版的《中国分省份市场化指数报告(2021)》中的市场化总指数来衡量企业所在地市场化程度,同时将所有指数调整至以2008年为基期以提高数据可比性。此外,由于该报告中披露的指数只更新到2019年,参考庄旭东和王仁曾[33]的做法,本文根据历年市场化指数的平均增长幅度进行测算并扩展至2020年。在做异质性检验时,按照中位数进行划分,将市场化总指数小于中位数的地区界定为企业所在地市场化程度低,而市场化总指数大于中位数的地区界定为企业所在地市场化程度高。

(4)企业所在地金融监管强度(Supervision)

本文借鉴唐松等[34]的研究,采用“地方财政金融监管支出”与“地方金融业增加值”的比值来衡量金融监管强度,即Supervision=地方财政金融监管支出/地方金融业增加值。本文按照中位数进行划分,将企业所在地金融监管强度大于中位数的企业视为金融监管强度高,反之则被界定为金融监管强度低。

6.控制变量

为控制可能影响企业投资效率的财务及公司治理因素和可能影响数字金融的地区因素,本文选取公司规模(Size)、企业资本结构(Lev)、股权集中度(Ownership)、独立董事比例(Indep)、管理层两职合一(Dual)、总资产净利率(Roa)、经营活动现金净流量(CFO)、固定资产比例(Fixed)和审计意见(Audit)作为企业微观层面控制变量,还选取了经济发展水平(Pgdp)、产业结构(Is)和政府干预程度(Gov)作为地区层面控制变量。具体的变量定义与构造方法见表1。

(三)计量模型构建

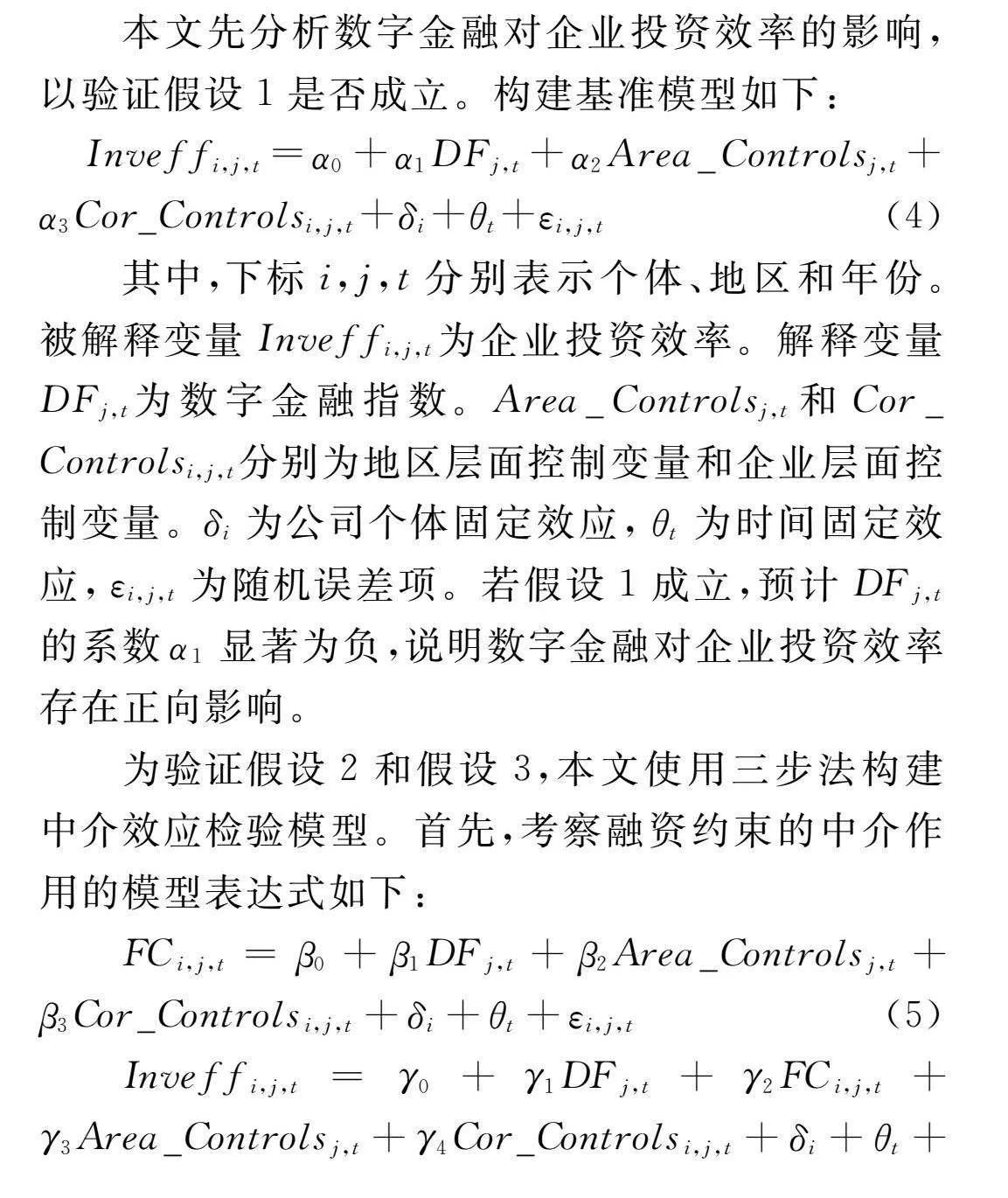

本文先分析数字金融对企业投资效率的影响,以验证假设1是否成立。构建基准模型如下:

Inveffi,j,t=α0+α1DFj,t+α2Area_Controlsj,t+α3Cor_Controlsi,j,t+δi+θt+εi,j,t(4)

其中,下标i,j,t分别表示个体、地区和年份。被解释变量Inveffi,j,t为企业投资效率。解释变量DFj,t为数字金融指数。Area_Controlsj,t和Cor_Controlsi,j,t分别为地区层面控制变量和企业层面控制变量。δi为公司个体固定效应,θt为时间固定效应,εi,j,t为随机误差项。若假设1成立,预计DFj,t的系数α1显著为负,说明数字金融对企业投资效率存在正向影响。

为验证假设2和假设3,本文使用三步法构建中介效应检验模型。首先,考察融资约束的中介作用的模型表达式如下:

FCi,j,t=β0+β1DFj,t+β2Area_Controlsj,t+β3Cor_Controlsi,j,t+δi+θt+εi,j,t(5)

Inveffi,j,t=γ0+γ1DFj,t+γ2FCi,j,t+γ3Area_Controlsj,t+γ4Cor_Controlsi,j,t+δi+θt+εi,j,t(6)

其中,企业的融资约束程度FCi,j,t为中介变量,如果β1与γ2均显著,则说明融资约束在数字金融影响企业投资效率的过程中存在中介作用,若γ1不显著,则存在完全中介作用;若γ1显著,则存在部分中介作用。

其次,为验证贷款成本的中介作用,本文构建如下模型:

COSTi,j,t=η0+η1DFj,t+η2Area_Controlsj,t+η3Cor_Controlsi,j,t+δi+θt+εi,j,t(7)

Inveffi,j,t=λ0+λ1DFj,t+λ2COSTi,j,t+λ3Area_Controlsj,t+λ4Cor_Controlsi,j,t+δi+θt+εi,j,t(8)

其中,贷款成本COSTi,j,t为中介变量。若η1与λ2均显著,则说明贷款成本在数字金融影响企业投资效率过程中存在中介作用,若λ1不显著,则存在完全中介作用;若λ1显著,则存在部分中介作用。

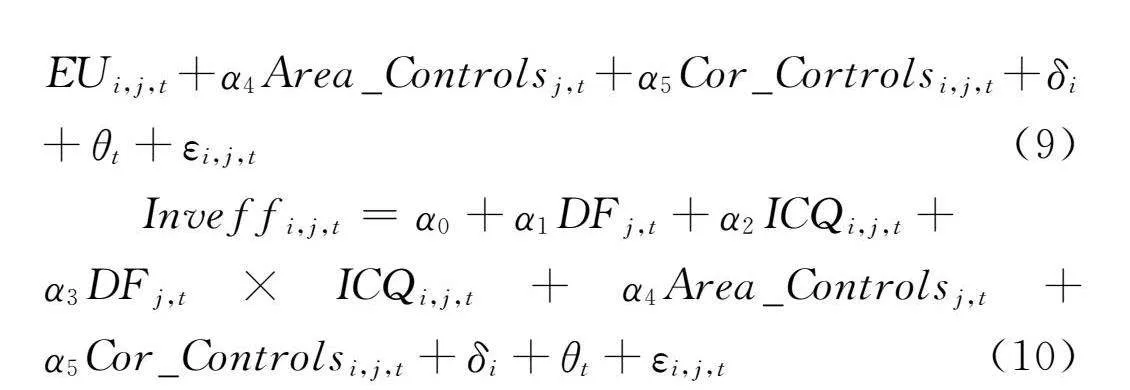

为验证假设4和假设5,本文引入交互项构建调节作用检验模型如下:

Inveffi,j,t=α0+α1DFj,t+α2EUi,j,t+α3DFj,t×EUi,j,t+α4Area_Controlsj,t+α5Cor_Cortrolsi,j,t+δi+θt+εi,j,t(9)

Inveffi,j,t=α0+α1DFj,t+α2ICQi,j,t+

α3DFj,t×ICQi,j,t+α4Area_Controlsj,t+α5Cor_Controlsi,j,t+δi+θt+εi,j,t(10)

其中,环境不确定性EUi,j,t和内部控制ICQi,j,t为调节变量。若假设4和假设5均成立,则交互项DFj,t×EUi,j,t和交互项DFj,t×ICQi,j,t的回归系数α3均显著不为0且与基准检验的方向相同,说明环境不确定性和内部控制能够强化数字金融对企业投资效率的影响。

五 实证检验与结果分析

(一)变量描述性统计

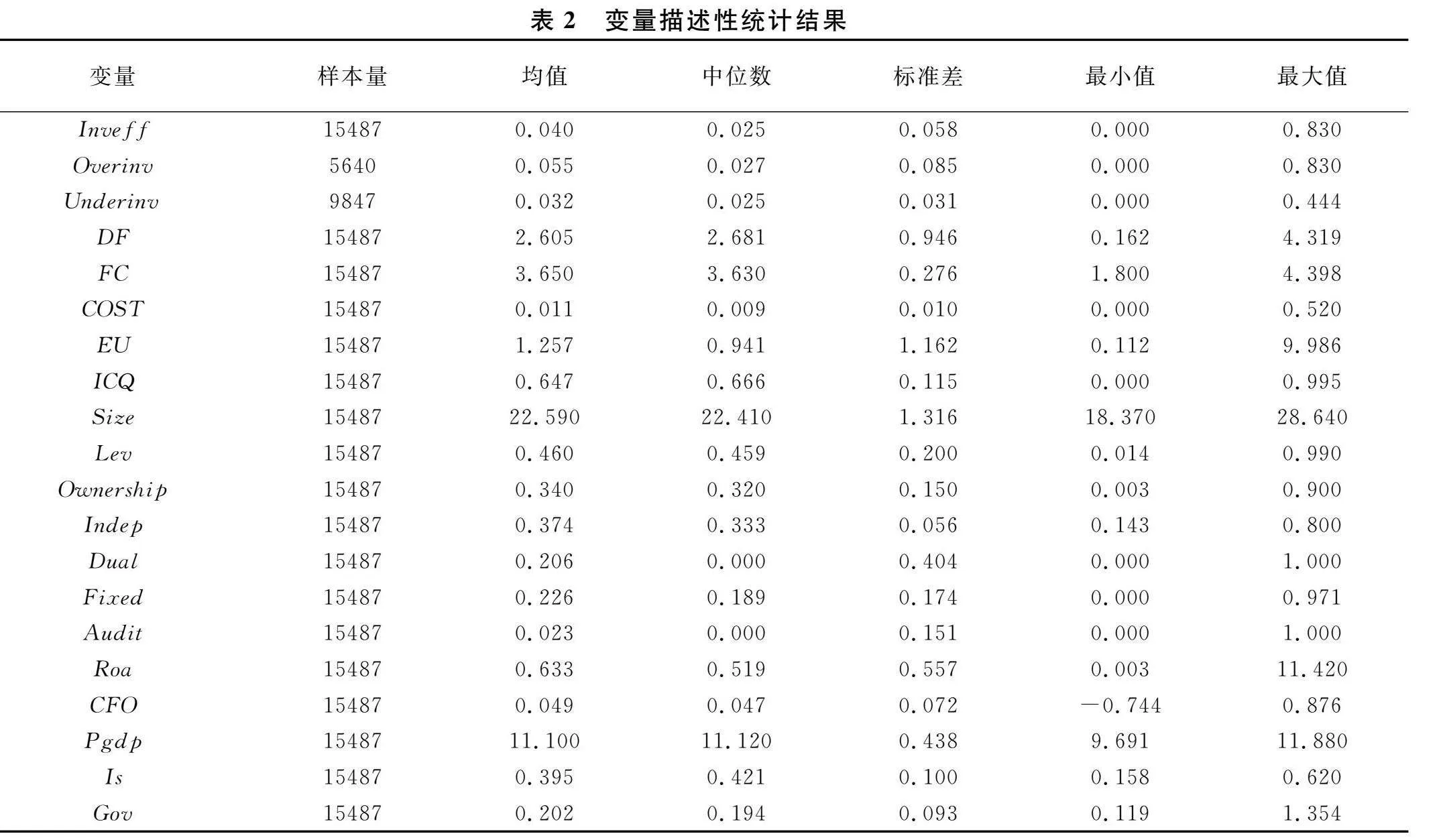

表2报告了主要变量的描述性统计结果。结果显示,样本总量为15487个,投资过度(Overinv)的样本量为5640个,投资不足(Underinv)的样本量为9847个,说明在所有样本中企业投资不足的情况更为普遍。

(二)基准回归:数字金融与企业投资效率

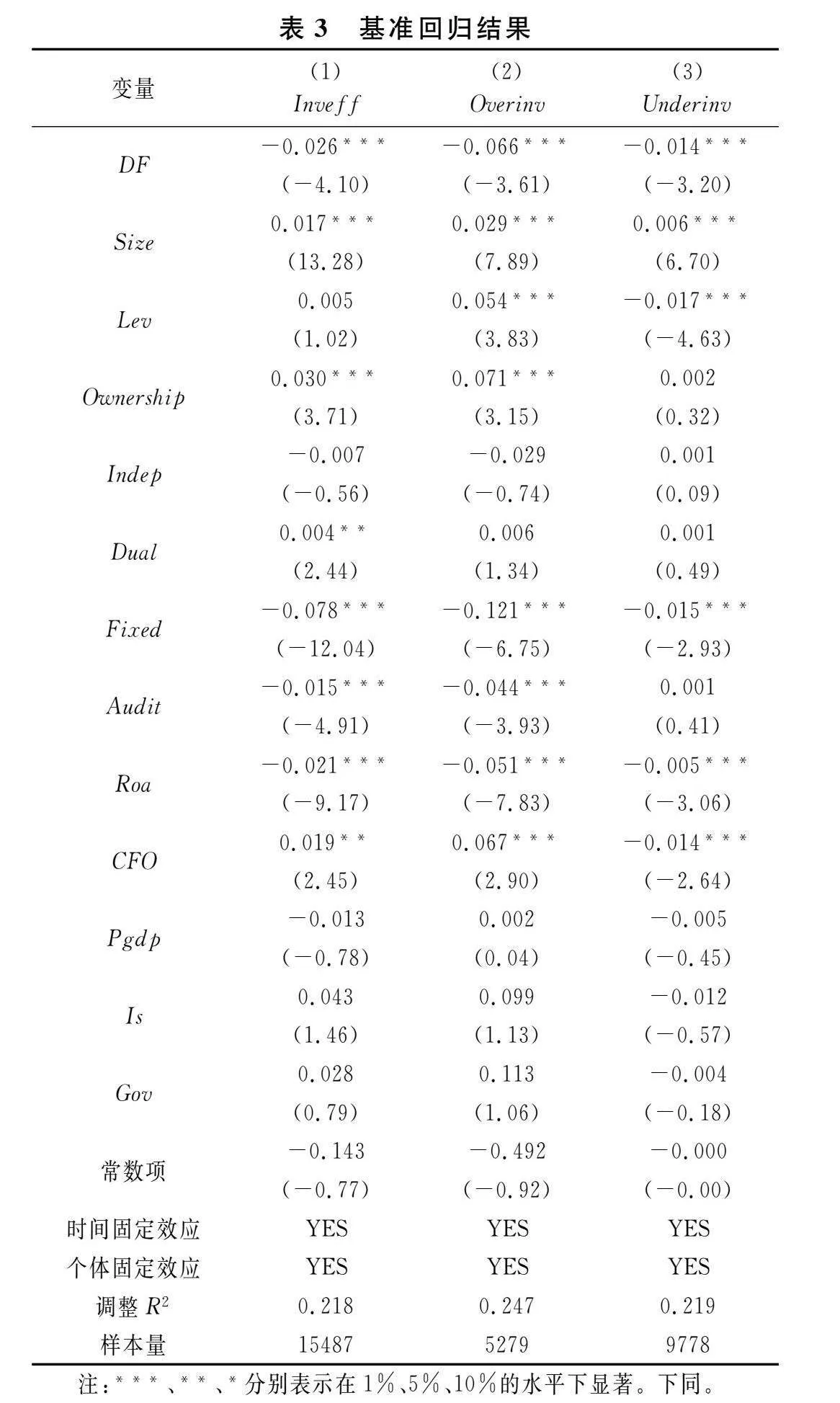

表3报告了数字金融与企业投资效率的基准模型回归的检验结果。第(1)列结果显示数字金融(DF)与企业投资效率(Inveff)的回归系数为-0.026,且在1%水平下显著,说明数字金融对企业投资效率具有促进作用。这是因为,数字金融可以提升企业内部信息透明度,减少企业内部信息不对称问题。同时,通过互联网技术,对企业信息进行及时的收集与整理,使得企业与外部利益相关者现有的信息不对称问题得到改善。另外,数字金融平台基于数字技术搭建风险预警机制,发挥协同监管作用,加强对管理层的监督,可以减少非效率投资。根据上述分析,假设1得到验证。

此外,本文基于非效率投资拟合模型中残差的分布特征,将企业投资划分为投资过度(Overinv)与投资不足(Underinv)两种情形:残差大于零对应于投资过度(Overinv),残差小于零则对应于投资不足(Underinv)。表3第(2)列和第(3)列分别列示了数字金融与投资过度和投资不足的检验结果。数字金融(DF)与投资过度(Overinv)和投资不足(Underinv)的回归系数均在1%水平下显著为负,说明数字金融不仅能够抑制企业过度投资行为,同时还有助于提高投资不足企业的投资效率;但是相较于投资不足的企业,数字金融对投资过度企业的影响更加显著。本文认为,处于过度投资状态的企业因为信贷总额已经到达高值,不能按时还贷的风险加大,降低了企业从数字金融平台获取资金的能力,能够有效抑制企业过度投资行为。对于投资不足的企业,如果是由于资金受限引发的投资不足,数字金融能够为其提供资金来源,以满足企业投资需求,改善投资不足的现象以提高企业投资效率;如果是由于管理层安于现状、不愿承担风险和侵害自身利益而放弃对部分项目的投资从而引发的投资不足,数字金融的发展并不能直接改善这一矛盾,因此数字金融对投资不足的影响程度可能弱于对投资过度的影响程度。

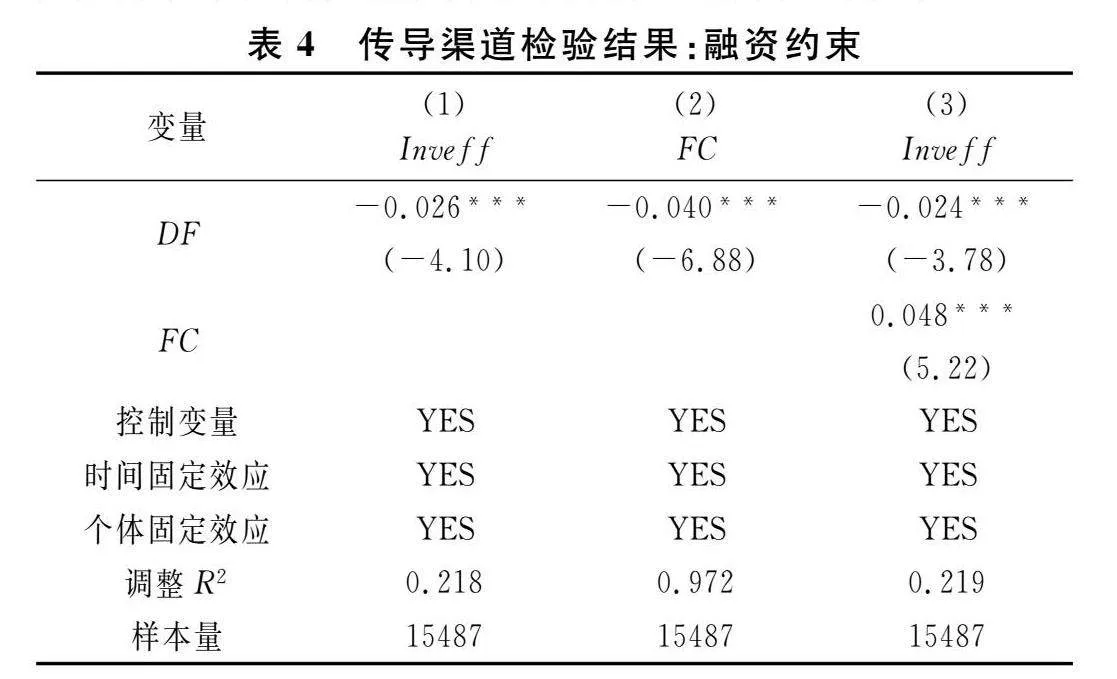

(三)传导渠道检验

1.融资约束渠道

本文采用中介效应模型进行渠道检验,表4列示了融资约束渠道检验结果。从第(2)列可以看出,数字金融(DF)与融资约束(FC)的回归系数在1%水平下显著为负,即数字金融能够降低融资约束程度。从第(3)列可以看到,融资约束(FC)与企业投资效率(Inveff)的回归系数在1%水平下显著为正,数字金融(DF)与企业投资效率(Inveff)的回归系数在1%水平下显著为负,表明融资约束在数字金融和企业投资效率的影响中存在部分中介效应。这是因为,数字金融不受地区、行业等限制,打破传统金融体系以银行信贷为主导的局面,企业获得融资的渠道更加多样化,管理层投资决策因资金需求被满足而得以执行,减少投资不足。另外,数字金融能够缩短信贷审批流程,提高融资效率,避免企业因资金限制而错失优质项目。假设2得到验证。

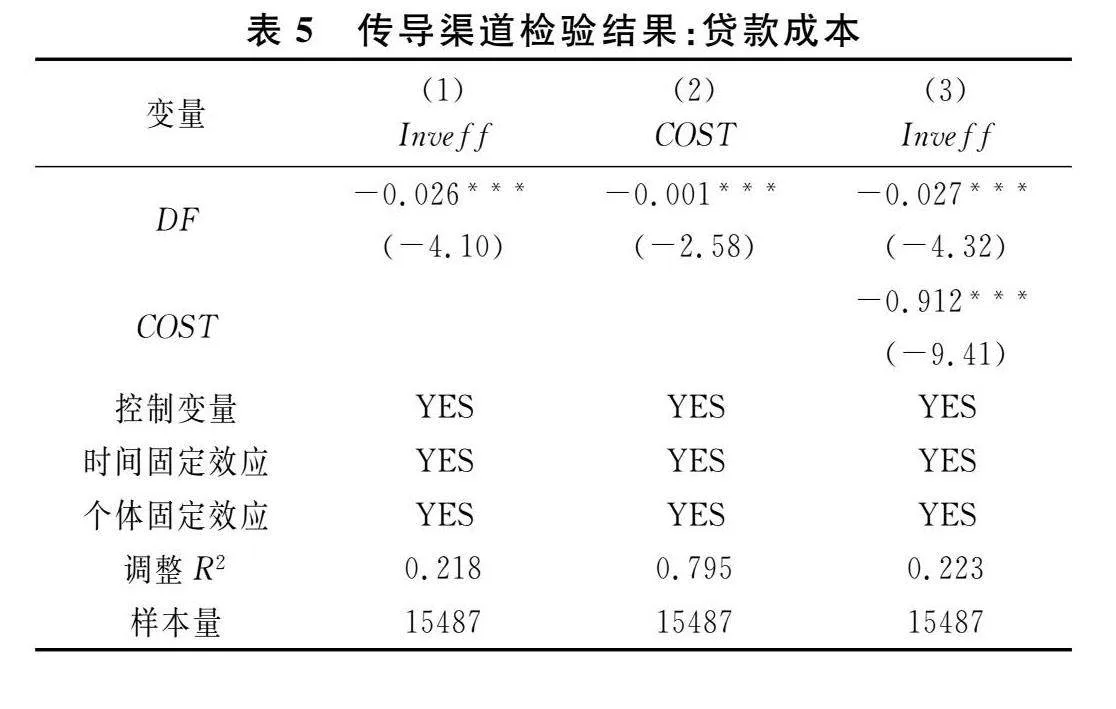

2.贷款成本渠道

表5列示了贷款成本渠道检验结果。从第(2)列可以看出,数字金融(DF)与贷款成本(COST)的回归系数在1%水平下显著为负,说明数字金融的发展能够降低企业贷款成本。这是因为,数字金融依靠大数据等互联网技术降低基础设施与人力成本的投入,其搭建的第三方信用评估体系有助于减少企业需要承担的成本,而基于区块链技术去中心化的融资平台推动点对点信息交互,也能够有效降低企业贷款成本。从第(3)列检验结果得知,贷款成本(COST)与企业投资效率(Inveff)的回归系数在1%水平下显著为负,数字金融(DF)与企业投资效率(Inveff)的回归系数在1%水平下显著为负,直接效应与间接效应的符号相反,则表明贷款成本在数字金融对企业投资效率的影响中存在部分中介效应,且存在遮掩效应。假设3得到验证。

(四)调节作用检验

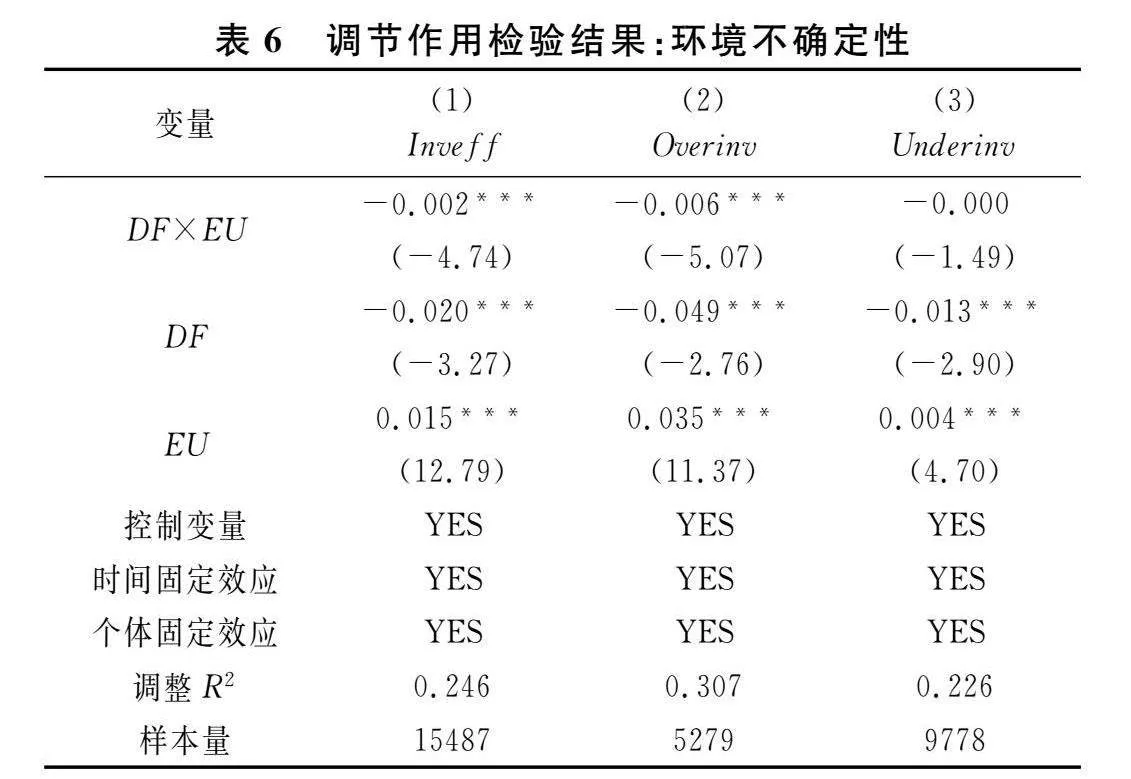

1.环境不确定性

表6列示了环境不确定性的调节作用检验结果。第(1)列显示交互项DF×EU与企业投资效率(Inveff)的回归系数在1%水平下显著为负,与基准检验同方向,说明环境不确定性放大了数字金融对企业投资效率的促进作用。这是因为数字金融能够利用大数据等互联网技术收集并整理与企业相关的信息,提高企业信息透明度。当环境不确定性升高时,信息不对称问题会更加突出,在这种情况下数字金融能够减少信息不对称的作用将更加明显,假设4得到验证。此外,第(2)列和第(3)列分别检验了投资过度和投资不足情况下,环境不确定性是否都能发挥调节作用。 第(2)列回归结果显示交互项DF×EU与Overinv的回归系数在1%水平下显著为负,而从第(3)列可以看出交互项DF×EU与Underinv的回归系数不显著,说明环境不确定性对数字金融与企业投资效率关系的加强作用仅表现在投资过度的企业中,在投资不足企业中的作用并不显著。

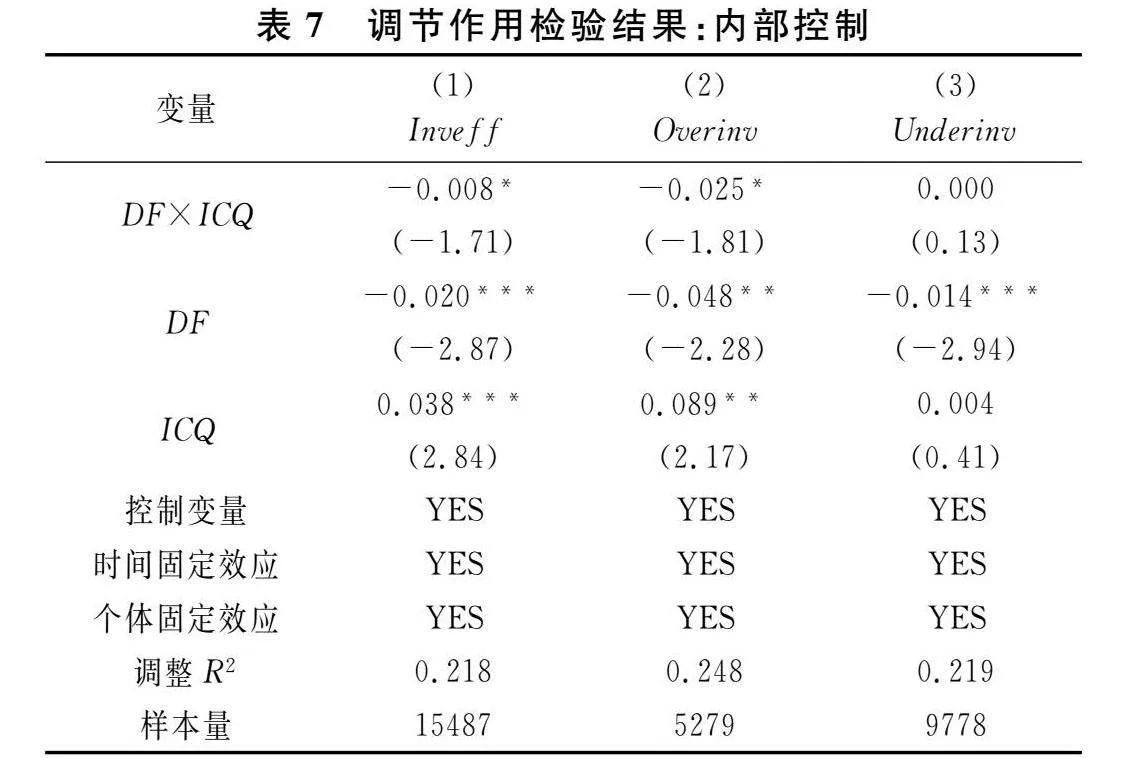

2.内部控制

表7列示了内部控制的调节作用检验结果。第(1)列回归结果显示交互项DF×ICQ与企业投资效率(Inveff)的回归系数在10%水平下显著为负,与基准检验回归结果的方向一致,说明内部控制放大了数字金融对企业投资效率的正向影响。这是因为,企业内部信息的公开透明有利于投资项目有关的信息在各部门之间有效流通,能够从多角度对投资项目的风险与收益进行合理评估,也可以帮助各部门提高对管理层的投资决策的了解。同时,管理层也能更好地倾听员工与股东对其投资决策的想法,一定程度上能够避免盲目投资行为的发生。内部控制好的企业,财务报表的可靠性会提高,数字金融平台对企业信用的评估会更加准确,外部投资者对企业发展潜力的评价也会更加清晰,企业获得可靠资金的可能性增加,能够减少投资不足。同时内部控制要求企业建立良好的内外部监督体制,有效制衡管理层与大股东权力,缓解委托代理冲突,加强数字金融缓解信息不对称的促进作用,假设5得到验证。进一步分组检验发现,交互项DF×ICQ与Overinv的回归系数在10%水平下显著为负,而与Underinv的系数不显著,说明内部控制对数字金融与企业投资效率关系的加强作用仅表现在投资过度的企业中,在投资不足的企业中的作用并不明显。

(五)异质性分析

1.企业层面异质性

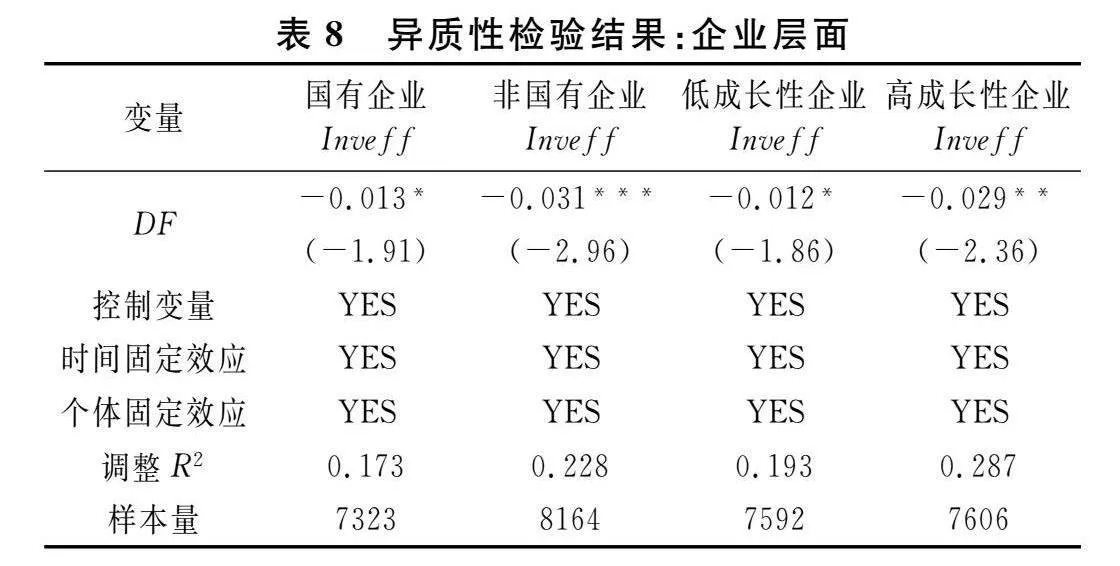

(1)企业产权性质。企业产权性质的差异可能会影响数字金融与企业投资效率的关系,对此本文进行分组检验,检验结果如表8所示。在国有企业分组下,数字金融(DF)与企业投资效率(Inveff)的回归系数在10%水平下显著为负;在非国有企业分组下,数字金融(DF)与企业投资效率(Inveff)的回归系数在1%水平下显著为负。通过比较可以发现,数字金融对企业投资效率的促进作用在国有企业和非国有企业均有效,但是相较于国有企业,数字金融对非国有企业投资效率的正向影响更显著。这是因为,和国有企业相比,非国有企业面临的融资约束问题更加突出,数字金融缓解融资约束的作用在非国有企业也会表现得更为强劲。

(2)企业成长性。不同成长性的企业对投资的需求有所不同,可能对数字金融与企业投资效率的关系产生不同影响,对此本文进行分组检验,检验结果如表8所示。在低成长性的企业中,数字金融(DF)与企业投资效率(Inveff)的回归系数在10%水平下显著为负;在高成长性的企业中,数字金融(DF)与企业投资效率(Inveff)的回归系数在5%水平下显著为负。通过比较可以发现,数字金融对企业投资效率的促进作用在低成长性企业和高成长性企业中均有效,但是相较于低成长性企业,数字金融对高成长性企业投资效率的正向影响更加显著。这是因为,相较于低成长性企业,成长性较高的企业对高水平投资的动机更为强烈,数字金融的发展为其面临的融资约束提供有利的突破口,对提高企业投资效率的作用也更强。

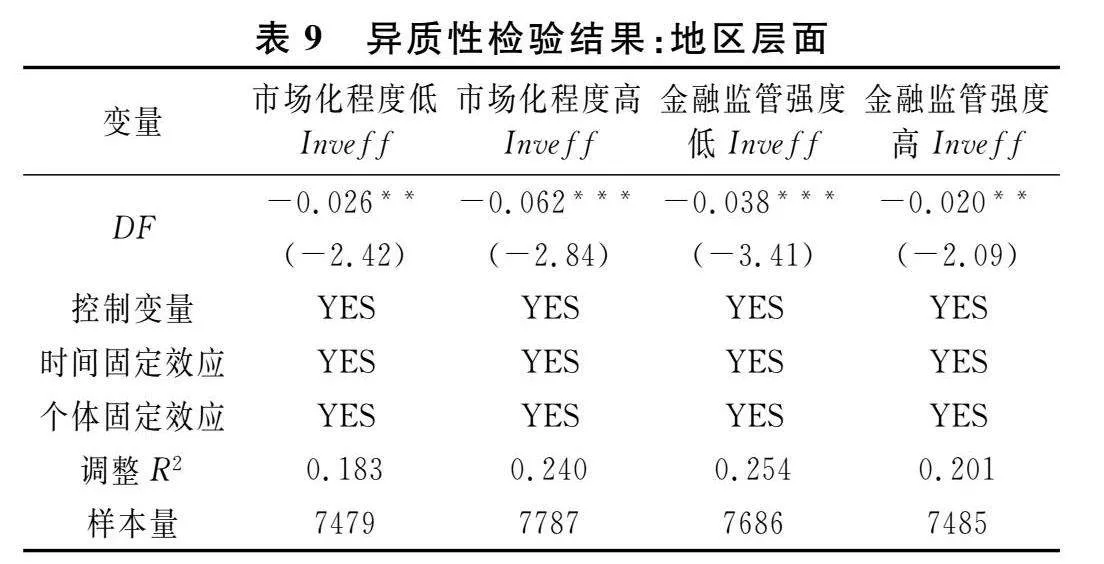

2.地区层面异质性

(1)企业所在地市场化程度。企业所在地市场化程度不同,可能对数字金融与企业投资效率的关系产生不同影响。本文通过分组回归检验,以观察企业所在地市场化程度差异下,数字金融影响企业投资效率是否存在差异,检验结果如表9所示。在市场化程度低的地区,数字金融(DF)与企业投资效率(Inveff)的回归系数在5%水平下显著为负;在市场化程度高的地区,数字金融(DF)与企业投资效率(Inveff)的回归系数在1%水平下显著为负。通过比较可以发现,数字金融对企业投资效率的促进作用在两个场景下均有效,但是相较于市场化程度低的地区,数字金融对所在地市场化程度更高的企业投资效率的正向影响更加显著。这是因为,市场化进程的推进可以消除各类要素流动的壁垒,改善资源错配现象;市场化程度越高,地区的信息流通和融资市场就会越发达,融资机会就会越多,放大了数字金融对企业投资效率的积极影响。

(2)企业所在地金融监管强度。企业所在地金融监管强度的差异也可能会导致数字金融对企业投资效率影响的不同。本文通过分组回归检验,以观察企业所在地金融监管强度差异下,数字金融影响企业投资效率是否存在差异,检验结果如表9所示。在金融监管强度低的地区,数字金融(DF)与企业投资效率(Inveff)的回归系数在1%水平下显著为负;在金融监管强度高的地区,数字金融(DF)与企业投资效率(Inveff)的回归系数在5%水平下显著为负。通过比较可以发现,数字金融对企业投资效率的促进作用在金融监管强度低的地区和金融监管强度高的地区均有效,但相较于金融监管强度低的地区,数字金融对企业投资效率的正向影响在金融监管强度高的地区反而被削弱。这是因为,随着金融监管强度的提高,数字金融的创新活力受到抑制,创新金融产品与服务的有效供给降低,削弱了数字金融提高企业投资效率的作用。另外,数字金融作为一种新兴业态,与互联网技术结合紧密,监管部门在实施监管过程中会遭遇技术限制,不合理的金融监管反而会更加扰乱数字金融现处的环境,不利于提升企业投资效率。

(六)稳健性检验

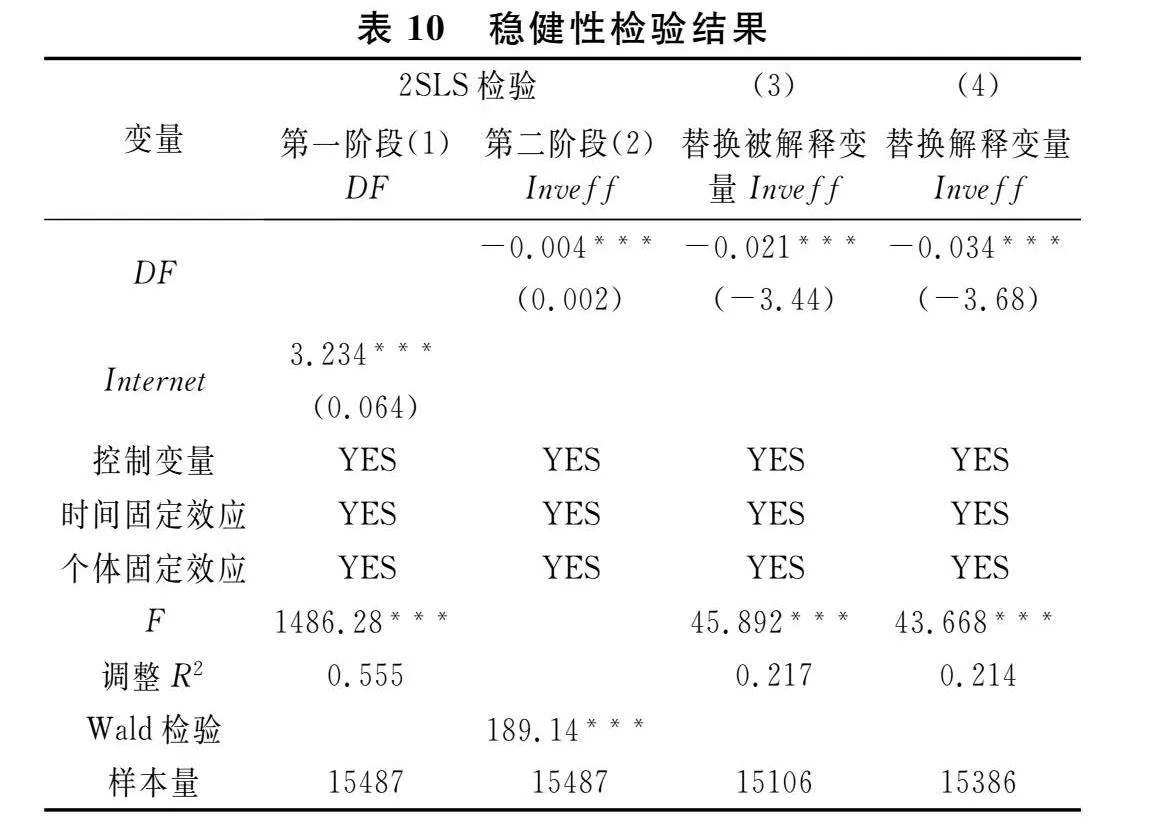

1.工具变量法

本文参考谢绚丽等[35]的研究,将各省(区、市)网络普及率(Internet)作为工具变量。一方面,数字金融的发展依赖互联网等信息技术的普及,二者关系密不可分;另一方面,就目前的研究成果来看,网络普及率与企业投资效率之间并没有直接关联,因此网络普及率可能成为一个有效的工具变量。根据《中国互联网络发展状况统计报告》整理各省份互联网普及率,其中由于2017~2020年分省份网络普及率数据并未披露,本文以历年网络普及率的平均增长幅度进行测算并扩展至2020年,采用两阶段最小二乘法检验结果,如表10所示。从第一阶段回归结果得知,该工具变量的F统计值为1486.28,结果显著且大于10,说明网络普及率不是弱工具变量,可以进行下一阶段的回归检验。结果显示,解释变量DF与被解释变量Inveff的回归系数在1%水平下显著为负,与基准模型的回归结果相符,说明本文结果稳健。

2.替换被解释变量

本文首先对被解释变量进行替换,将营业收入增长率(Growth)替换为托宾Q值(Tobin Q)进行衡量,重新测度了企业的整体投资效率,再通过基准模型进行回归分析,具体研究结果如表10所示。解释变量DF与被解释变量Inveff的回归系数在1%水平下显著为负,与基准模型的回归结果相符,说明本文结果稳健。

3.替换解释变量

本文对解释变量进行替换来再次检验本文结果的稳健性。用地级市层面数字金融指数替代基准模型中解释变量DF所采用的省级层面数字金融指数,重新进行基准模型回归,检验结果如表10所示。解释变量DF与被解释变量Inveff的回归系数在1%水平下显著为负,与基准模型的回归结果相符,说明本文结果稳健。

六 结论与政策建议

本文基于中国A股上市公司数据实证分析了数字金融对企业投资效率的影响及作用机制,并进一步考察了数字金融对企业投资效率影响的异质性特征。本文主要结论归纳如下:(1)数字金融促进了企业投资效率的提升,且这种促进作用在处于投资过度状态的企业中更为明显。(2)融资约束与贷款成本在数字金融影响企业投资效率的过程中承担着双重中介作用,“数字金融-融资约束/贷款成本-企业投资效率”的传导渠道均有效。(3)环境不确定性正向调节了数字金融与企业投资效率的关系,环境不确定性提高会促进数字金融对企业投资效率的提升作用。(4)内部控制正向调节了数字金融与企业投资效率的关系,内部控制质量提高会促进数字金融对企业投资效率的提升作用。(5)数字金融对企业投资效率的影响存在企业与地区层面的异质性特征,主要表现为:在企业层面,相对于低成长性企业与国有企业,数字金融对高成长性企业与非国有企业投资效率的提升作用更大;在地区层面,相对于市场化程度低地区企业与金融监管强度高地区企业,数字金融对市场化程度高地区企业与金融监管强度低地区企业投资效率的提升作用更大。

针对上述结论,本文给出如下政策建议:(1)政府部门应积极推进数字技术与传统金融服务有效融合发展,并通过推进网络覆盖等基础设施建设,提高大数据、区块链等互联网技术,深化数字技术平台应用环境等渠道,实现传统金融服务模式的数字化转型及升级,从而有助于提升数字金融对企业投资效率的赋能作用。(2)针对融资约束的中介作用,政府部门应当构建企业数字化征信及信息披露平台,并通过发挥数字技术对企业信用信息的科学化识别功能来提升银行部门对企业信用风险的甄别能力,由此增强银行部门对企业的放款意愿及倾向,缓解企业融资约束,从而有助于缓解企业投资不足,提升企业投资效率。(3)针对贷款成本的中介作用,政府部门应当构建政府助保基金的数字化运营平台,并在数字化运营平台中引入区块链技术以形成“去中心化”的企业信用信息共享模式,从而有助于提升政府助保基金对信用担保资源的均衡配置功能,进而有助于提升企业对担保资源的获取能力,降低企业贷款成本。(4)针对环境不确定性的调节作用,企业部门应当将互联网技术、现代信息技术、人工智能、区块链技术等进行有效融合,构建企业数字化运营平台,并高效发挥企业数字化运营平台在生产运作、库存管理、技术创新、资金筹措、投资运营等模块层面的数字化决策支持功能,化解信息不对称[36],从而有助于提升企业应对外部环境不确定性的冲击效应,进而有助于实现企业持续稳定的高质量发展目标。(5)针对内部控制的调节作用,企业应当建立及完善现代企业制度下的公司治理架构,规范企业投融资决策与运营制度,以防范企业因融资过度而陷入盲目投资扩张状态。与此同时,企业应当将数字技术引入董事会决策机制,以防范董事会断裂带这一常态特征可能引发的企业投融资决策陷入偏差过度状态,从而有助于抑制企业非效率投资行为,提升企业投资效率。

[参 考 文 献]

[1] Myers S C, Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(2):187-221.

[2] 张跃龙,谭跃,夏芳.投资效率是被“债务融资”束缚了手脚吗?[J].经济与管理研究,2011(2):46-55.

[3] Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review,1986 (2):323-329.

[4] 成学真,龚沁宜. 数字普惠金融如何影响实体经济的发展——基于系统GMM模型和中介效应检验的分析[J]. 湖南大学学报(社会科学版),2020(3):59-67.

[5] 巩鑫,唐文琳.数字金融、空间溢出与大众创业[J].统计与信息论坛,2021(5):71-81.

[6] 汪亚楠,徐枫,郑乐凯.数字金融能驱动城市创新吗?[J].证券市场导报,2020(7):9-19.

[7] 潘为华. 数字普惠金融与制造业升级:影响机制与经验证据[J]. 财经理论与实践,2022(6):10-16.

[8] Yu C J, Jia N, Li W Q, et al. Digital inclusive finance and rural consumption structure—evidence from Peking University digital inclusive financial index and China household finance survey[J]. China Agricultural Economic Review,2022 (1):165-183.

[9] Tang X, Ding S T, Gao X, et al. Can digital finance help increase the value of strategic emerging enterprises? [J]. Sustainable Cities and Society,2022,81:103829.

[10]盛明泉,张悦,汪顺.数字金融发展能否助推传统工业企业技术创新[J].统计与信息论坛,2021 (12):12-22.

[11]林志伟,黄霞.减持新规影响上市公司投资效率吗?——基于股票流动性视角的实证分析[J].证券市场导报,2021(5):13-25.

[12]李佳霖,董嘉昌,张倩肖.经济政策不确定性、融资约束与企业投资[J].统计与信息论坛,2019 (10):73-83.

[13]姚立杰,陈雪颖,周颖,等.管理层能力与投资效率[J].会计研究,2020(4):100-118.

[14]刘艳霞,祁怀锦.管理者自信会影响投资效率吗——兼论融资融券制度的公司外部治理效应[J].会计研究,2019(4):43-49.

[15]陈志斌,汪官镇.CEO自由裁量权与企业投资效率[J].会计研究,2020(12):85-98.

[16]刘星,台文志.薪酬管制影响央企投资效率吗——基于《薪酬制度改革方案》的经验证据[J].会计研究,2020(10):112-126.

[17]顾海峰,翟淋源.高管薪酬粘性、风险承担与企业投资效率——管理者权力与融资约束的调节作用[J].证券市场导报,2021(1):33-43.

[18]Demertzis M, Merler S, Wolff G B. Capital markets union and the fintech opportunity [J]. Journal of Financial Regulation,2018 (1):157-165.

[19]吴非,向海凌,刘心怡.数字金融与金融市场稳定——基于股价崩盘风险的视角[J].经济学家,2020(10):87-95.

[20]杜善重.数字金融的公司治理效应——基于非家族股东治理视角[J].财贸经济,2022 (2):68-82.

[21]周升师.数字金融发展与企业现金持有调整——来自中国上市企业的经验证据[J].财经论丛,2022(4):69-80.

[22]Lopez-de-Silanes F, McCahery J, Schoenmaker D, et al. Estimating the financing gap of small and medium-sized enterprises[J]. Journal of Corporate Finance Research,2018 (2):7-130.

[23]Chen H, Yoon S S. Does technology innovation in finance alleviate financing constraints and reduce debt-financing costs? Evidence from China[J]. Asia Pacific Business Review, 2022(4):467-492.

[24]Bollaert H, Lopez-de-Silanes F, Schwienbacher A. Fintech and access to finance[J]. Journal of Corporate Finance, 2021,68:101941.

[25]Ghosh D, Olsen L. Environmental uncertainty and managers’ use of discretionary accruals[J]. Accounting, Organizations and Society,2009 (2):188-205.

[26]张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78+96.

[27]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies,2006 (2):159-189.

[28]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020 (4):1401-1418.

[29]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013 (1):4-16.

[30]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-150.

[31]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012 (7):113-126.

[32]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[33]庄旭东,王仁曾.市场化进程、数字化转型与区域创新能力——理论分析与经验证据[J].科技进步与对策,2022 (7):44-52.

[34]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020 (5):52-66+9.

[35]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018 (4):1557-1580.

[36]吴子熙.数字金融监管创新的法经济学研究[J].财经理论与实践,2023(6):138-145.