中国高技术产业全球价值链位置与竞争力分析

2024-12-08倪红福王晓星

[摘 要] 基于2023版OECD全球投入产出数据,构建了“上游度”“下游度”和“基于增加值出口的显性比较优势指数”,对1995~2020年间中国高技术产业全球价值链(GVC)位置及国际竞争力进行了测算和分析。结果表明:中国高技术产业的上下游度呈阶段性波动,2001年后深度融入全球分工,上下游度逐步增加,2008年金融危机和2016年后“慢全球化”阶段导致数值有所下降;投入需求大于产出供给,高技术产业GVC位置相对较低;中国大部分高技术产业的上下游度高于其他国家,复杂度较高;电子设备和电气设备制造业竞争力突出,医药制剂制造业竞争力较弱。

[关键词] 全球价值链;上游度;下游度;显性比较优势

[中图分类号] F276.44 [文献标识码] A [文章编号] 1008-1763(2024)06-0026-15

An Analysis of the Global Value Chain Position

and Competitiveness of China’s High-Tech Industries

NI Hongfu1,2, WANG Xiaoxing3

(1.School of Applied Economics, University of Chinese Academy of Social Sciences, Beijing 102488, China;

2. Institute of Economics, Chinese Academy of Social Sciences, Beijing 100836, China;

3. School of Economics, Capital University of Economics and Business, Beijing 100070, China)

Abstract:Based on the 2023 version of OECD global input-output data,the indices such as “upstreamness,” “downstreamness,” and “revealed comparative advantage index based on value-added exports” were constructed to measure and analyze the position of China’s high-tech industries in global value chain(GVC) and their international competitiveness from 1995 to 2020. The results show that the upstreamness and downstreamness of China’s high-tech industries experienced cyclical fluctuations. After 2001, China became deeply integrated into global division of labor, with gradual increases in upstreamness and downstreamness. However, the 2008 financial crisis and the “slow globalization” phase after 2016 caused some decline in these values. Input demand exceeded output supply, resulting in a relatively low GVC position for high-tech industries. The upstreamness and downstreamness of most of the high-tech industries were higher than those of other countries, indicating higher complexity. The competitiveness of the electronic equipment and electrical equipment manufacturing industries stood out, while the competitiveness of the pharmaceutical preparation manufacturing industry remained weak.

Key words: global value chain; upstreamness; downstreamness; revealed comparative advantage

一 引 言

习近平总书记在2023年9月7日召开的新时代推动东北全面振兴座谈会上讲话时强调:“积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,积极培育未来产业,加快形成新质生产力,增强发展新动能。”[1]此后在多个场合,习近平总书记都强调要发展新质生产力。新质生产力以新产业为主导,特点是创新,关键在质优,本质是先进生产力。战略性新兴产业和未来产业是形成新质生产力的主阵地。党的二十届三中全会再次强调:健全因地制宜发展新质生产力体制机制。推动技术革命性突破、生产要素创新性配置、产业深度转型升级,推动劳动者、劳动资料、劳动对象优化组合和更新跃升,催生新产业、新模式、新动能,发展以高技术、高效能、高质量为特征的生产力。加强关键共性技术、前沿引领技术、现代工程技术、颠覆性技术创新,加强新领域新赛道制度供给,建立未来产业投入增长机制,完善推动新一代信息技术、人工智能、航空航天、新能源、新材料、高端装备、生物医药、量子科技等战略性产业发展政策和治理体系,引导新兴产业健康有序发展。作为国民经济先导产业,高技术产业(本文中指高技术制造业,下同)具有高度的知识密集性和技术创新性特征,不仅是用来调结构、惠民生的重要抓手,也是培育发展新动能、获取未来技术新优势、发展新质生产力的关键领域,还是保障产业链供应链稳定、畅通经济循环、构建新发展格局的重要一环。

从国际层面看,20世纪80年代以来,全球贸易投资环境的改善及信息通信和交通运输技术的革新,促成了以国际垂直专业化分工为基础的全球价值链(Global Value Chain,GVC)革命。GVC的兴起重塑了全球贸易格局,形成了不同的国际分工位置。一国及其产业部门在GVC中具体处于何种位置直接影响其从国际贸易中可获得的利得份额和产业竞争力。具体到高技术产业分工来说,欧美等发达国家通常凭借其技术和市场优势主导GVC的分工,将研发、设计和营销等高附加值环节留在国内,而将加工、制造和装配等低附加值环节转移至成本低的发展中国家,这容易使得发展中国家高技术产业的发展陷入“低端锁定”的困境[2]。中国虽然凭借着健全的产业体系和活跃的创新活动,逐渐向GVC更高端环节攀升,但是伴随着当下全球贸易保护主义和“逆全球化思潮”的抬头及GVC的深度调整和重塑[3],中国高技术产业在GVC中的位置和竞争力面临的不稳定不确定性因素明显增多,技术壁垒和供应链阻滞对我国高技术产业的发展形成双重压力。

现有文献对GVC位置和竞争力的测度方法进行了深入研究,为理解高技术产业在全球生产网络中的嵌入深度和国际竞争力提供了理论支持。GVC位置的测度方法主要包括平均传递步长、上游度和下游度、生产长度和结构以及增加值传递步长等。这些方法从不同维度揭示了产业在GVC中的相对位置和动态变化。例如,平均传递步长通过衡量生产环节间的复杂性,评估产业在全球生产网络中的联系和嵌入程度,是最早被用于国际投入产出的测度方法之一[4-5]。上游度和下游度是当前最为广泛使用的GVC位置测度指标,这些指标通过计算一国产业与初始投入和最终需求之间的距离,反映了产业在GVC中的嵌入深度和上下游分工地位。上游度较高意味着产业更接近原材料和初级生产环节,而下游度较高则表明产业更接近消费市场和最终产品环节[6-9]。生产长度及其结构分解方法则在考虑了国家产品部门层次异质性基础上,重新构建了GVC的参与程度、生产长度和位置等测度指标[10]。此外,增加值传递步长作为一种创新的测度方法,从初始投入到最终需求的传递路径入手,定义了生产阶段的平均传递步长,能够统一衡量全球生产网络中的生产者与消费者之间的距离[11-12]。在竞争力测度方法方面,文献普遍采用出口技术复杂度、出口技术含量和显性比较优势(Revealed Comparative Advantage,RCA)等指标,能够从多个维度评估产业的国际市场表现和竞争优势。例如,出口技术复杂度是通过与具有类似出口结构国家的收入水平进行比较来衡量一个国家出口篮子的复杂程度和国际竞争力[13]。出口技术含量则是从生产工序的角度来测度产品的技术含量,在GVC深入发展的背景下,由于生产过程被分割成不同的生产工序,该指标能更加精确地刻画一国出口产品技术含量和竞争力水平[14]。RCA指数由Balassa在1965年首先提出,用以反映一国产业与世界平均水平相比是否具有比较优势和竞争力,该指数得到了贸易领域的公认和广泛应用[15]。但是,RCA指数是基于传统总量贸易下的总出口流量计算的,不能反映全球生产分割的现实以及参与GVC的真实出口规模,因此在GVC背景下,有文献对该指标进行了改进,定义了基于增加值出口的新的RCA指数(NRCA)[16-17]。

近年来,GVC对高技术产业的影响受到广泛关注。已有研究表明,GVC的嵌入程度与高技术产业的创新效率和市场竞争力密切相关,深度嵌入GVC的国家往往能更快提升创新效率和技术能力,这种嵌入不仅提升了生产力,还增加了产业的国际竞争力[18]。中国高技术产业近些年通过深度参与全球生产网络,在GVC中的位置显著提升,在全球市场中的表现不断增强,尤其是在电子设备、机械制造、半导体等领域,实现了从低附加值制造到高端研发和创新环节的转型[19]123-150。这种价值链的攀升大幅增强了中国高技术产业的国际竞争力和创新水平,并推动了其在全球供应链中的主导地位。然而,全球经济的复杂变化和供应链风险的增加给中国高技术产业带来了新的挑战。面对全球供应链的不确定性和技术壁垒的压力,中国需要通过增强自主创新和供应链韧性建设,来维持和巩固其在GVC中的竞争优势和国际市场地位。

尽管已有研究对GVC位置和竞争力的测度方法及对高技术产业的影响进行了广泛讨论,但仍有以下有待完善之处:(1)现有研究多聚焦于宏观层面,对高技术产业具体细分行业的GVC位置和竞争力缺乏深入测算[20-21];(2)已有研究集中于比较分析中美两国高技术产业的GVC位置和竞争力,对中国与世界其他主要经济体在高技术产业领域的位置变化和竞争力差异缺乏深入的定量分析[17,22];(3)已有文献大多基于世界投入产出数据库(WIOD)发布的2000~2014年世界投入产出表进行指标测算,最近年份仅到2014年,无法反映2014年之后年份高技术产业的GVC位置和竞争力变化。在当前全球政经格局面临深度调整和GVC重塑的背景下,深入了解近些年我国高技术产业面临的新变化和新挑战至关重要。基于此,本文在已有研究的基础上进一步扩展,边际贡献体现为:利用最新的2023版OECD全球投入产出数据(TiVA),系统评估了1995~2020年中国高技术产业在GVC中的位置与竞争力。通过构建上游度、下游度和显性比较优势指数(NRCA),本文不仅揭示了中国高技术产业在GVC中的动态变化,还与全球主要发达和发展中经济体进行了国际比较,深入分析了中国高技术产业在国际竞争格局中的角色演变。本文的研究将为理解中国高技术产业的GVC嵌入与竞争力提升提供数据支撑,并为相关政策制定提供科学依据。

二 高技术产业发展现状和特征

高技术产业指研发投入大、产品附加值高、国际市场前景良好的技术密集型产业,具备智力性、创新性、战略性和资源消耗少等特点高技术产业分类是《国民经济行业分类》的派生分类。在统计上,高技术产业是指国民经济行业中研发经费投入强度相对高的制造业行业。按照OECD高技术产业分类标准,高技术产业主要对应的是化学制造业、医药制剂制造业、电子产品及光学设备制造业、电气设备制造业、机械设备制造业和航空航天设备制造业等6大类。我国的高技术产业分类可基本与国际分类衔接,为方便利用投入产出表衡量GVC位置和竞争力以及进行国际比较,下文在定量测算时,主要使用OECD的高技术产业分类标准。

在统计上,高技术产业可以分为高技术产业(制造业)和高技术产业(服务业)。为准确反映我国高技术产业发展状况,准确界定高技术产业统计范围,健全高技术产业统计体系,国家统计局于2002年首次颁布实施《高技术产业统计分类目录》。该目录以《国民经济行业分类》为基础,并参照OECD关于高技术产业的划分标准。高技术产业(制造业)和高技术产业(服务业)分别在 2017 年与 2018 年更新到最新的分类标准中,本文主要研究高技术产业(制造业)。。 高技术产业作为产业价值链的中高端部分,已逐步成为培育经济发展新动能、加快形成新质生产力的重要着力点和支撑平台。改革开放四十多年来,特别是党的十八大以来,我国通过积极参与经济全球化进程,大力引进外资和鼓励自主科技创新,高技术产业得到了快速发展,在GVC中的参与度和贡献度不断提升。随着全球生产网络的日益复杂化和多样化,中国已成为全球高技术产品的重要生产中心和供应链节点。下文从产业规模、与GVC相关贸易占比和GVC参与度等方面分析我国高技术产业在GVC中的发展现状。这些指标能够直观反映中国在全球生产网络中的角色变化,揭示中国高技术产业在GVC中的融入和参与程度,为下文位置和竞争力测算提供实证背景支持。

(一)产业规模持续扩大,产品出口稳居全球第一

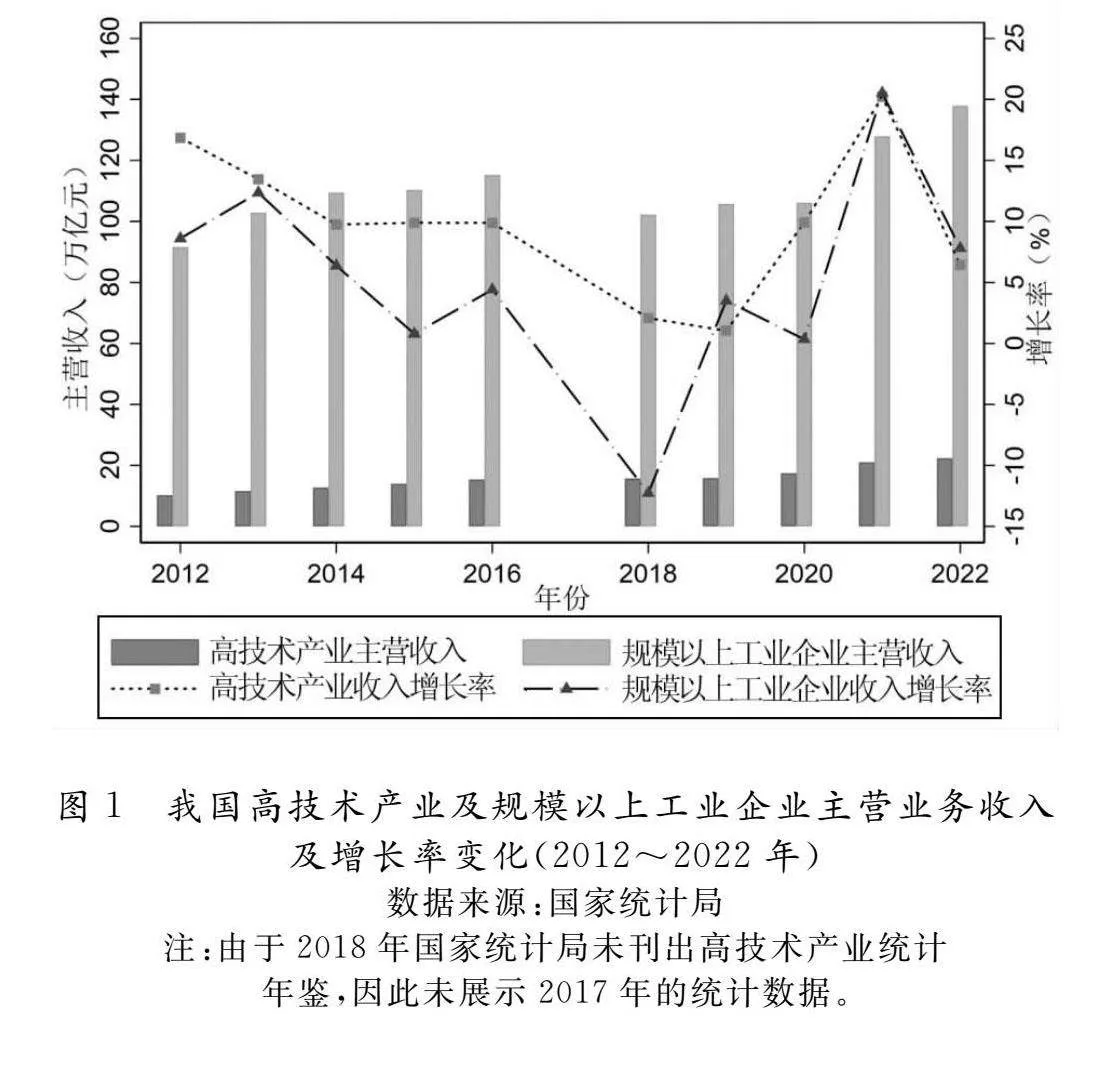

党的十八大以来,我国高技术产业规模不断扩大。图1显示了2012~2022年高技术产业主营业务收入及增速的变化情况,同时为进行比较,图中还绘出了规模以上工业企业主营业务收入及其增速的变化情况。从图1可以看出,2012~2022年,高技术产业主营业务收入稳步增长,从2012年的10.23万亿元增加到2022年的22.34万亿元,复合年均增长率为8.13%;全国规模以上工业企业主营业务收入从2012年的91.59万亿元增长到2022年的137.91万亿元,复合年均增长率为4.18%。高技术产业的复合年均增长率要显著快于全部规模以上工业企业,这使得高技术产业规模占比有了明显提高,从2012年的11.17%提高至2022年的16.20%。不仅如此,高技术产业主营业务收入增长率每一年(除2019年和2022年外)都位于规模以上工业企业之上,表明2012年之后,高技术产业规模占比呈现稳步提升的态势。

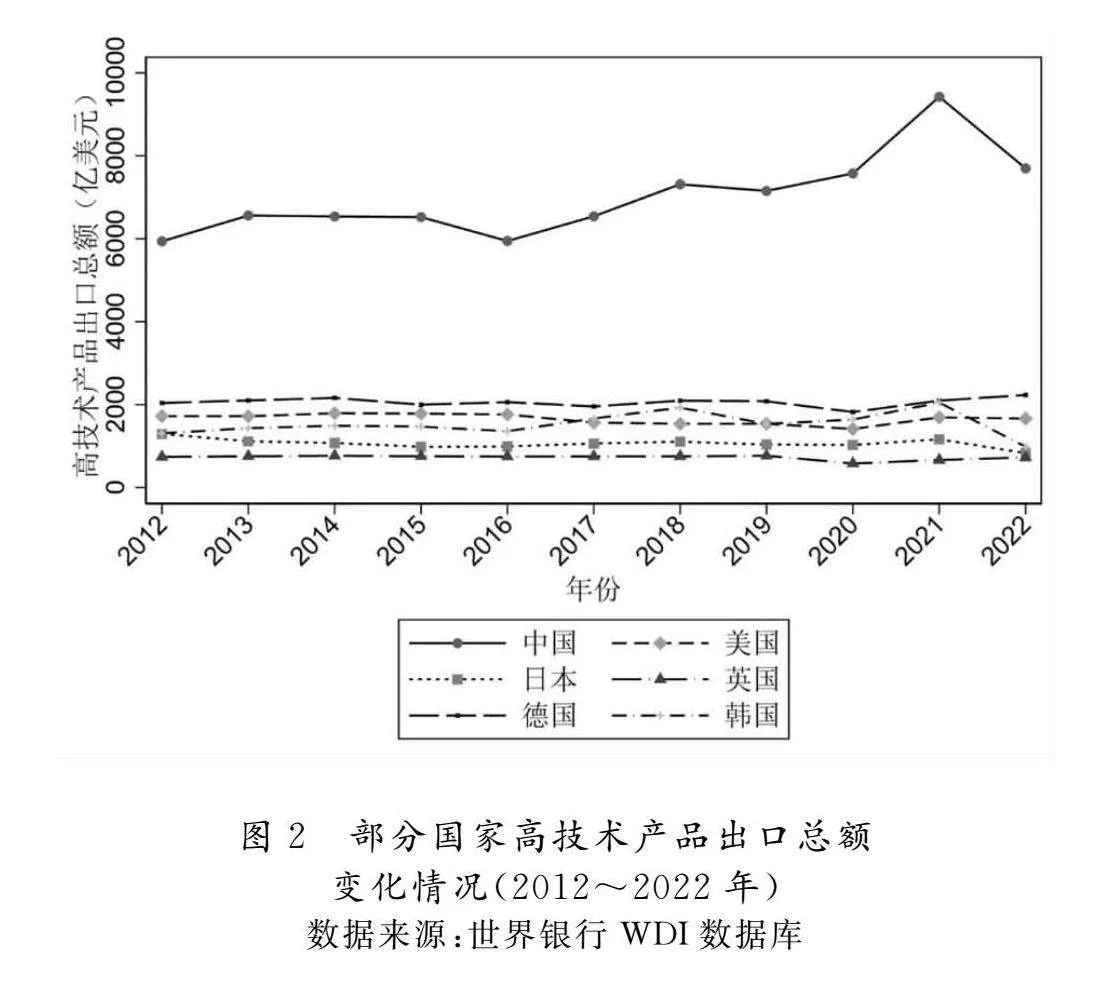

高技术产业的产品在国际市场上的占有率,在一定程度上代表了一个国家的科技实力和高技术产业化能力[23]。随着我国高技术产业规模的扩张,高技术产业的产品出口总额也持续保持增长。图2显示了2012~2022年中国与世界主要发达经济体的高技术产品出口总额变化情况。我国高技术产品出口总额连续多年稳居世界首位,并且出口总额要远超其他国家。如2021年我国高技术产品出口总额达到9423亿美元的峰值,甚至超过了美、日、德、韩、英五国的高技术产品出口总额之和(7693亿美元)。中国高技术产品出口总额的高速增长引起了学界的广泛关注,基于中国现有的要素禀赋结构和发展阶段,如此规模的高技术产品出口总额很难通过传统贸易理论进行解释,因此有些学者也将这种现象称为“中国高技术产品出口之谜”或“反比较优势之谜”[24- 25]。已有文献尝试从不同角度对此种现象进行解释,比较具有说服力的观点是认为中国企业深入参与GVC催生了高技术产品出口的快速增长。GVC给国际贸易的商业模式、国家间比较优势及国际贸易组织方式带来了革命性的变化,如今的国际贸易已经从商品贸易发展到了任务贸易[26],不同国家集体参与了产品研发、生产、组装和销售的各种任务,这给中国企业参与和利用GVC扩大高技术产品出口提供了众多机会。如邢予青所说,中国之所以能够成为世界最大的高技术产品出口国受益于全球价值链的三种溢出效应:品牌效应、技术创新效应和全球网络效应[25]。品牌效应是指中国企业以合同制造商的身份加入GVC知名品牌企业的产品销售中,提高了中国制造产品的吸引力和竞争力。技术创新效应是指GVC上的跨国企业通过技术和产品创新,不断培育新市场,创造新需求。然而任何高科技产品的生产,不仅需要高附加值的零部件和服务,还需要低附加值的零部件和服务,中国企业通过GVC参与到一些低附加值的分工活动中,从而融入产品的价值创造过程中,并从快速增长的产品需求中获益。全球网络效应是指中国企业作为跨国企业的制定供应商,可以从它们建立的成熟的全球贸易网络中受益,利用已有的销售网络进行产品出口和销售。这三种溢出效应帮助中国企业克服了进入国际市场的障碍,促进了中国高技术产品出口的全球扩张趋势。

(二)深入融入全球市场,GVC相关贸易占比稳步提升

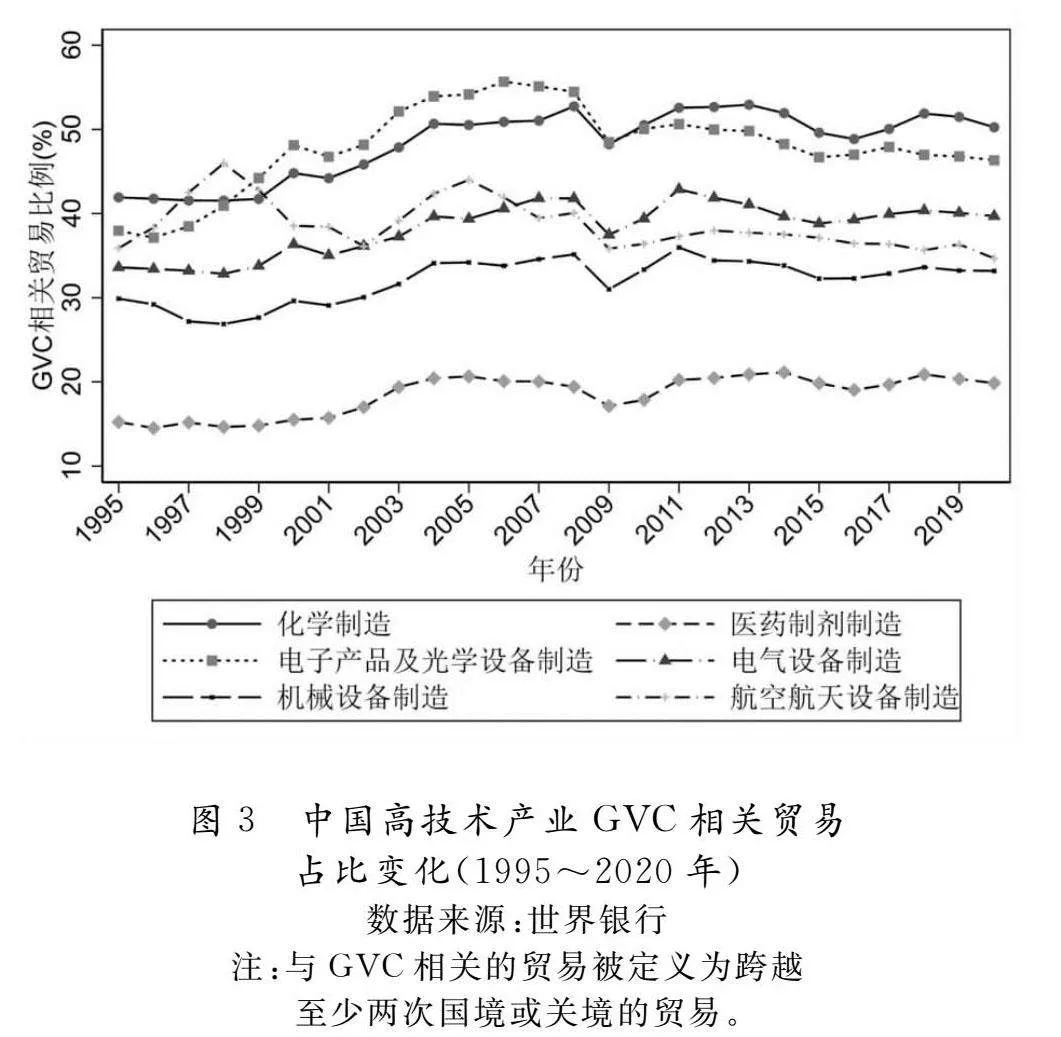

与GVC相关的贸易(GVC-related trade)是指跨越至少两次国境的贸易活动,它直接衡量了一国或特定产业融入GVC的程度,反映出产业嵌入全球生产网络的特征,是全球分工与协作的直接体现[26]。图3显示了1995~2020年中国高技术产业GVC相关贸易占全部贸易比重的变化。

图3显示,1995~2020年,我国高技术产业的GVC相关贸易占比整体呈现上升趋势。2001年中国加入WTO是一个关键转折点,全球化进程加快推动了高技术产业融入全球生产网络,GVC相关贸易占比明显增加。2008年全球金融危机导致全球贸易增速放缓,我国高技术产业GVC相关贸易占比出现一定波动,但在随后的经济复苏中迅速回升。这一恢复能力反映了中国高技术产业在全球价值链中的稳定性和适应能力。近年来,虽然受中美经贸摩擦和“逆全球化”趋势的影响,电子产品及光学设备和机械设备等高技术产业的GVC相关贸易占比略有下降,但仍保持较高水平。这表明中国在部分高技术领域的GVC地位依旧稳固,但面临供应链安全和技术升级的挑战。

从高技术产业的细分行业看,电子产品及光学设备制造业是中国嵌入GVC最深的高技术行业,GVC相关贸易占比持续保持在40%以上,表明即使在全球供应链波动的背景下,中国在全球电子产业链中仍处于关键地位。而航空航天设备制造业的GVC相关贸易占比在高技术产业中相对较低,参与深度不足,这可能与国际市场的技术壁垒和高标准认证要求相关。此外,医药制剂制造业的GVC相关贸易占比是所有高技术行业中最低的,在整个时期内不足20%,这反映出中国在全球医药供应链中的融入程度较浅,未来的提升空间较大,需通过自主创新和国际市场拓展来增加GVC贸易份额。

(三)上下游参与度不断拓展,产业链全球联系更加紧密

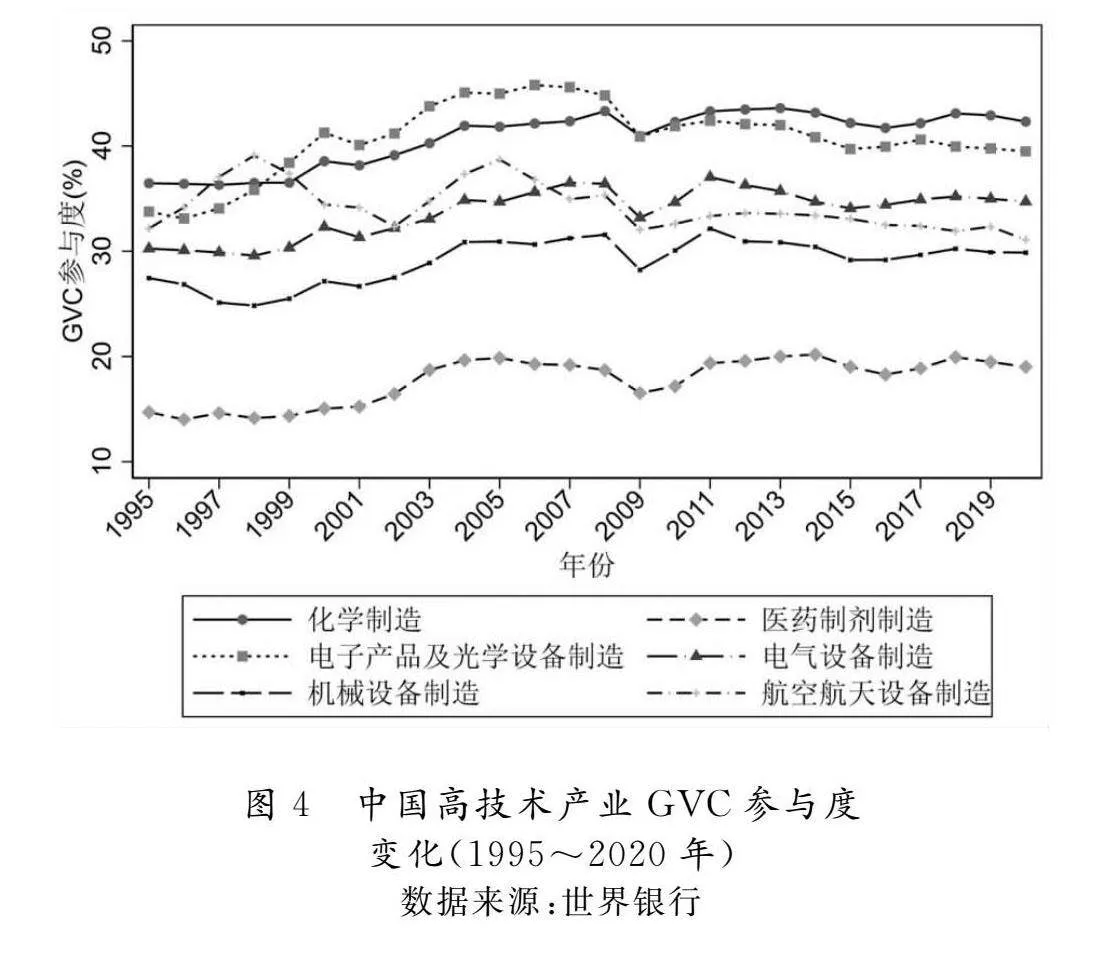

GVC参与度指标反映了中国高技术产业在全球生产网络中的参与深度。该指标是前向参与度(forward participation)和后向参与度(backward participation)的加总,能够全面衡量中国在全球价值链中的嵌入情况[27]。前向参与度反映了中国生产的中间品在其他国家生产链中的使用程度,而后向参与度则衡量中国从其他国家进口中间品用于生产的程度。GVC参与度高,说明中国高技术产业在GVC中的上下游位置均较为重要,深度嵌入全球生产网络。图4显示了1995~2020年中国高技术产业GVC参与度的变化。

1995~2020年,中国高技术产业的GVC参与度呈现稳步上升的趋势。这表明中国高技术产业在全球生产链的上下游环节的嵌入度不断加深,特别是在2001年中国加入WTO后,全球市场对中国生产的中间品需求增加,前向参与度显著提升。同时,中国作为制造大国对进口中间品的依赖增强,后向参与度也有所增加。2008年全球金融危机虽然导致全球贸易下降,但中国高技术产业GVC参与度的恢复较快,显示出较强的供应链适应性。近年来,受全球产业链供应链重构的影响,部分行业的后向参与度有所下降,反映了国际供应链调整对中国高技术产业的压力。

从细分行业看,电子产品及光学设备制造业的GVC参与度长期处于高位,2020年为39.50%。前向参与度较高,表明中国在电子产品及光学设备的全球供应链中提供了大量中间品,广泛应用于其他国家的生产链。后向参与度也保持较高水平,反映出中国在电子行业对进口关键元器件的依赖性。化学制造业的GVC参与度从1995年的36.47%上升到2020年的42.33%,2010年后已经超过电子产品及光学设备制造业,成为GVC参与度最高的高技术行业。前向参与度的提升显示出中国在全球化学品市场中作为中间品供应国的地位日益重要。同时,后向参与度的增长表明中国化工行业对进口高附加值中间品的需求有所增加,显示出中国化工行业在GVC中双向嵌入的特点。

三 测度指标和数据来源

(一)位置测度方法选取和指标构建

如引言所述,现有文献采用了多种方法对一国产业在GVC中的位置进行测度,这些方法的核心思想都是对生产过程阶段数的加权加总[28],本质上无优劣之分,其中由Fally、Antràs和Chor提出的上游度和下游度指标相对直观和简单,目前已经成为主流的衡量产业全球价值链地位的指标[7-8]。此外,Antràs和Chor指出,上游度和下游度的测算结果与其他方法的结果具有一致性,且能很好地揭示各产业在GVC上的分布特点。他们还在文中构建了一个一般均衡模型,以解释产业层面的上游度和下游度的变化[8]

需要指出的是,Fally等提出的方法也存在一些不足之处,如测算结果很大程度上受投入产出模型中产品部门数多少的影响。Fally研究发现美国的生产长度变短,经济复杂度降低,这与我们的现实观察不符。其中的原因是Fally利用了美国单国的投入产出模型计算了美国上游度。实际上,在GVC深入发展下,美国产业向国外转移,导致国内生产链条变短。但是在全球范围下,整个产业的上游度可能并没变短。倪红福等在全球投入产出模型下测算的美国上游度充分说明了这一点[29]。本文是基于全球投入产出表测算上游度和下游度,因此测算结果不会受到该问题的影响。。鉴于此,本文使用最新的全球投入产出数据,结合产业作为产出供给方和投入需求方的双重角色,测算“生产到最终需求距离”或产业上游度以及“产品距离初始投入距离”或产业下游度。

产业上游度和下游度指标使用全球投入产出表(WIOT)中的数据构建,下面首先简单介绍一下WIOT的基本行列等式关系,以便于了解上游度和下游度的构建原理。考虑了一个有J个国家和S个部门的WIOT。WIOT包含了j国产业s从i国的部门r购买中间产品的信息,用Zrsij表示这些中间投入流量。此外,WIOT还包含每个国家j对来自i国部门r的商品的最终使用支出的信息,用Frij表示这些最终消费流。从行向看,WIOT每一行各项的总和代表了国家i部门r产出的总使用情况,自然等于该产业的总产出Yri,用公式表示为:

Yri=∑Ss=1∑Jj=1Zrsij+∑Jj=1Frij=∑Ss=1∑Jj=1Zrsij+Fri(1)

从列向看,WIOT每一列各项的总和代表了该产业的所有投入(包括中间投入Zrsij和初级投入VAsj),自然等于该产业的总投入,而根据WIOT的供需平衡原则,产业的总投入等于总产出,因此列向等式表示为:

Ysj=∑Sr=1∑Ji=1Zrsij+VAsj(2)

WIOT包含关于完整生产网络中的联系信息,其中每个国家-产业可能在大量生产链中穿行。在这种复杂的情况下,GVC位置指标将设法捕捉每个国家-产业在其所涉及的生产链中的平均位置。Antràs等、Miller等分别以产品距离最终消费的距离和产品距离初始要素的距离定义产业部门的上游度和下游度[8-9]。

1.产业上游度

产业上游度是基于该产业产出的供应链,表示为一国某产业的产品在到达最终消费需求前所需要经历的生产阶段数目。上游度数值越大,表示该产业产品与产品最终消费端的加权平均距离越远,该产业产品在到达最终需求之前所要经历的生产阶段越多;上游度数值越小,表示该产业距离最终产品端的加权平均距离越近,该产业产品在到达产品最终需求之前所要经历的生产阶段越少。为了构建上游度指标,首先定义arsij=Zrsij/Ysj作为国家i的部门r的产出需要在j国生产1美元价值的产业s的产出的数量。用这种符号,式(1)变成:

Yri=∑Ss=1∑Jj=1arsijYsj+Fri(3)

迭代这个等式,可以将i国产业r的产出表示为无限序列项,反映在全球价值链的不同位置使用这个国家-产业的产出:

Yri=Fri+∑Ss=1∑Jj=1arsijFsj+∑Ss=1∑Jj=1∑St=1∑Jk=1arsijastjkFtk+…(4)

基于这一特性,Antràs等、Miller等建议计算一个国家-产业产出在GVC中的(加权)平均位置[8-9],方法是将(4)中的每个项乘以其与最终用途的各自生产阶段距离加上1,然后除以Yri,即:

Uri=1×FriYri+2×∑Ss=1∑Jj=1arsijFsjYri+3×∑Ss=1∑Jj=1∑St=1∑Jk=1arsijastjkFtkYri+…(5)

很明显Uri≥1,上游度高表明中间产出占总产出的比例大,距离消费端远。

2.产业下游度

与上游度不同的是,产业下游度是基于该产业投入的需求链,表示的是到达使用初始要素作为投入所需经历的生产阶段数目。如果相对于初始生产要素使用,一个国家-产业更加密集地使用来自其他国家-产业部门的中间投入,那么该国家-产业就相对初始要素处于下游;相反,如果一国家-产业更多的是使用初始要素投入生产,那么该国家-产业就相对处于上游。为了构建下游度指标,定义brsij=Zrsij/Yri表示j国产业s使用的i国产业r的产出份额,则式(2)可以写成:

Ysj=∑Sr=1∑Ji=1brsijYri+VAsj(6)

迭代这个恒等式,可以表示成:

Ysj=VAsj+∑Sr=1∑Ji=1brsijVAri+∑Sr=1∑Ji=1∑St=1∑Jk=1btrkibrsijVAtk+…

(7)

第一项反映了j国产业s生产中初始要素的直接使用。第二项反映了中间投入的使用,而这些中间投入本身就是用初始要素直接生产,以此类推。与迭代有关的项越大,国家-产业对远离初始要素(即中间投入)的使用就越密集,因此相对于初始要素的生产就越下游。

Miller等在Antràs和Chor的基础上,从初始生产要素出发,提出了以下衡量特定国家-产业下游度的指标[8-9]:

Dsj=1×VAsjYsj+2×∑Sr=1∑Ji=1brsijVAriYsj+3×∑Sr=1∑Ji=1∑St=1∑Jk=1btrkibrsijVAtkYsj+…(8)

与Uri的情况一样,很明显Dsj≥1,较大的值意味着j国产业s有相对较高的下游度。针对上游度和下游度的定义,Miller等将Usj称为j国部门s的“产出上游度”,Dsj称为同一部门的“投入下游度”,它们分别反映了“生产到最终需求距离”及“产品距离初始要素投入距离”,因此从不同视角都可以表示一国产业的GVC位置[8]。

3.GVC位置指数

Wang 等进一步认为若要全面把握GVC位置,必须将中间要素供给和需求都考虑在内。他们提出了一个同时考虑供求两端的GVC位置指数,从而更为全面地衡量行业在全球分工中的相对位置,定义为一国产业上游度指数和下游度指数的相对比率[30]:

GVCpositionri=UriDri(9)

可以看出, GVC位置指数越大,行业在GVC中越处于相对上游的位置,并且指数的年变化率可以反映其向上游或者下游发展的变化趋势。

(二)GVC视角下的高技术产业竞争力指标构建

产业的GVC位置不仅反映了一国产业融入GVC分工的程度,而且很大程度上决定了产业在GVC上的竞争力。概括来说,产业在GVC中的位置决定了其控制力、品牌建设、管理效率和市场影响力等多个方面,这些因素相互作用,共同塑造了产业的全球竞争力。

在产业竞争力的衡量指标方面,如引言所述,也有多种指标进行评价,但Balassa提出的显性比较优势指数(Revealed Comparative Advantage,RCA),目前得到了学界的广泛应用[15]。根据其定义,E表示一国的总出口,i表示国家,r 表示产业,则i国r产业的显性比较优势指数定义如式(10)所示,分子是r产业在i国的出口份额,分母是r产业在全球所有经济体中的出口份额,因此,RCA的构造原理即是将r产业在i国的出口份额与该产业的全球平均出口份额进行比较,如果RCAri大于1 ,表明相比于世界平均水平,i国在r产业出口更多,即i国在r产业具有比较优势,该产业具有国际竞争力;相反,如果RCAri小于1,表明i国r产业具有比较劣势。

RCAri=Eri/Ei∑jErj/∑jEj(10)

显然,RCA指数是基于传统总量贸易下的总出口流量计算的,不能反映全球生产分割的现实及参与GVC的真实出口规模,且忽略了该产业增加值在本国其他部门总出口中所做的贡献。在GVC背景下,一个能够较为真实地反映一国/产业出口规模的指标是由Johnson等提出的增加值出口(VAX)指标,被定义为被国外所吸收的国内增加值的出口[31],i国r产业对j国的增加值出口用公式表示为:

VAXrij=DAVAXrij+REXrij(11)

其中DAVAXrij表示i国r产业直接被j国吸收的国内增加值,REXrij表示i国r产业被j国间接吸收的国内增加值。

有了增加值出口指标,可以定义一个基于增加值出口的新的RCA指数(NRCA)[16-17],将r产业在i国的增加值出口份额与该产业的全球增加值出口份额进行比较,计算公式如(12)所示。该指标可以反映在存在GVC时,一国/产业的全球竞争力,当NRCAri大于1时,表明i国r产业在参与GVC时具备比较优势。特别地,我们会发现,当存在很多的国外增加值时,RCAri与NRCAri之间会存在较大的差异。

NRCAri=VAXri/VAXi∑jVAXrj/∑jVAXj(12)

(三)数据来源

计算产业上游度、下游度及竞争力需要使用投入产出表数据。最广泛使用的世界投入产出表主要有两个:一是世界投入产出数据库(WIOD),这是一个由格罗宁根大学研究人员领导的合作项目,其中最新版本WIOD(2016版)包含全球43个国家或地区56个产业2000~2014年投入产出数据;二是OECD-TiVA数据库,由经济合作与发展组织(OECD)与世界贸易组织(WTO)共同开发,其中最新版本2023版包含全球76XW2FfnCXHIbFQHaVq1Q5LQ==个国家或地区45个产业1995~2020年的投入产出数据。本文的测算主要基于OECD-TiVA数据库,主要原因在于其覆盖的时间范围更广,便于在更长的时间范围内追踪我国高技术产业的GVC位置和竞争力演变。

基于OECD-TiVA数据库,根据式(5)、式(8)、式(9)及式(12),我们可以测算出所有国家(地区)-产业的GVC上游度、下游度、位置和竞争力指数,我们主要关注高技术产业的GVC位置和竞争力。具体来说,OECD-TiVA 2023版数据库中的产业主要依据国际标准产业分类(ISIC)4.0版本划分为45个产业。根据OECD高技术产业分类标准,高技术产业主要对应的是C20(化学制造业)、C21(医药制剂制造业)、C26(电子产品及光学设备制造业)、C27(电气设备制造业)、C28(机械设备制造业)和C30(其他运输设备制造业)。需要说明的是,前五个ISIC产业分类均可与高技术产业相对应,但航空航天设备制造业在ISIC中没有单独的产业分类,而是被统一归类到了“其他运输设备”产业中,因此限于数据,本文测算了C30(其他运输设备产业)的上游度、下游度和竞争力指数,反映航空航天设备制造业在GVC中的位置和竞争力变化。此外,为了对比中国和世界主要经济体高技术产业的发展情况,本文还测算了美国、德国、日本、韩国、印度、巴西、俄罗斯等代表性国家高技术产业的对应指标。

四 GVC位置测算结果分析

(一)1995~2020年中国高技术产业GVC位置演变分析

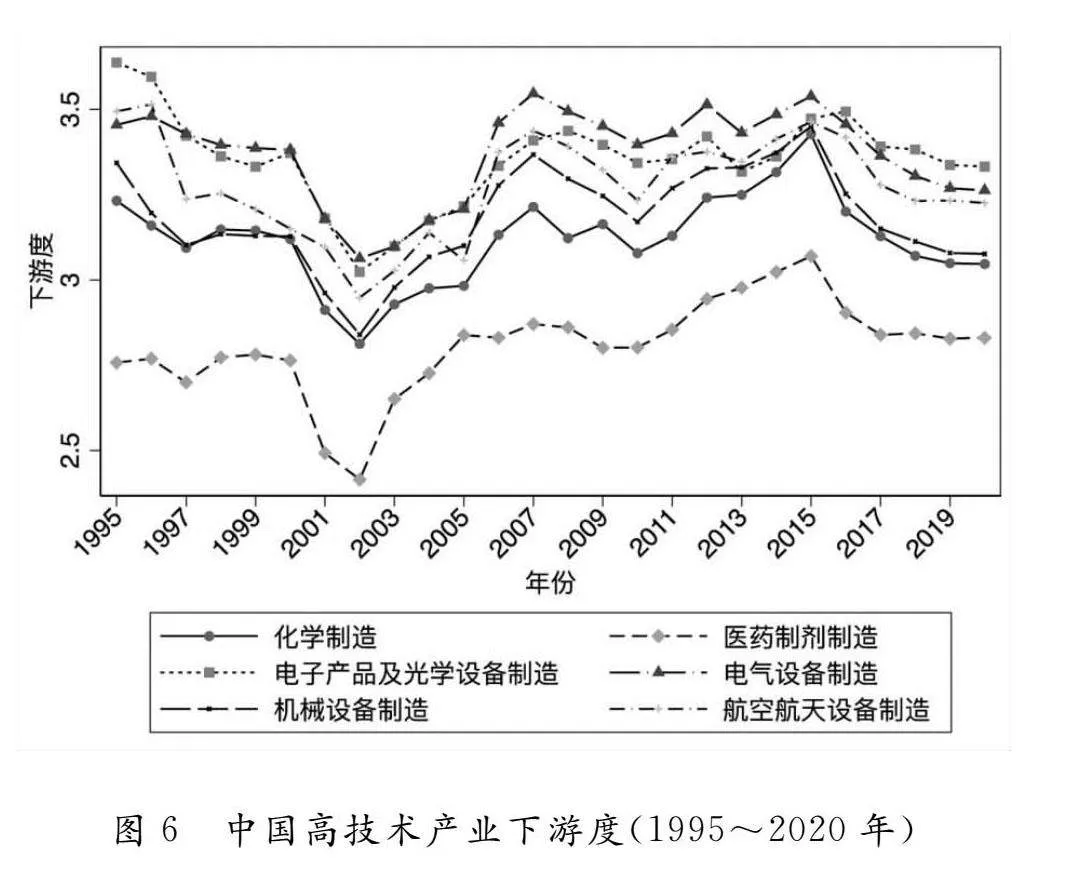

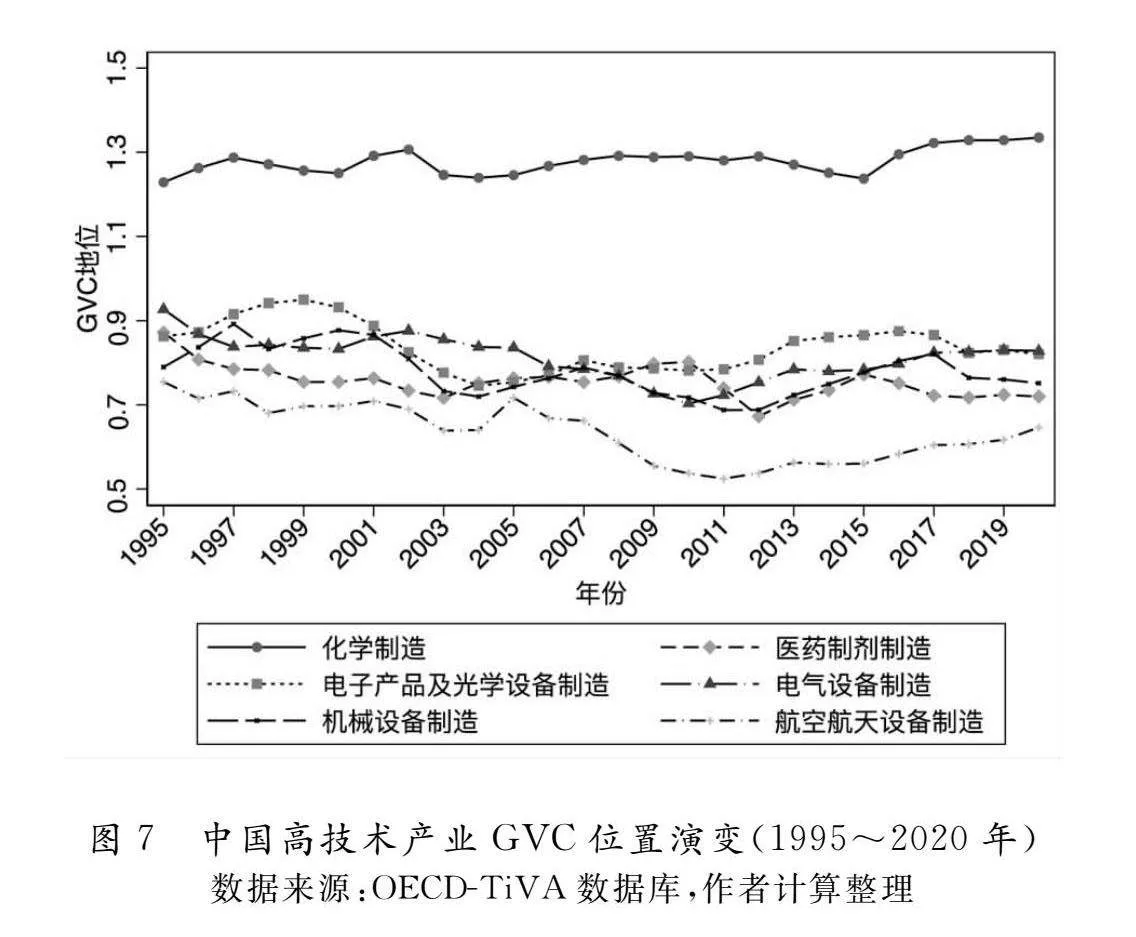

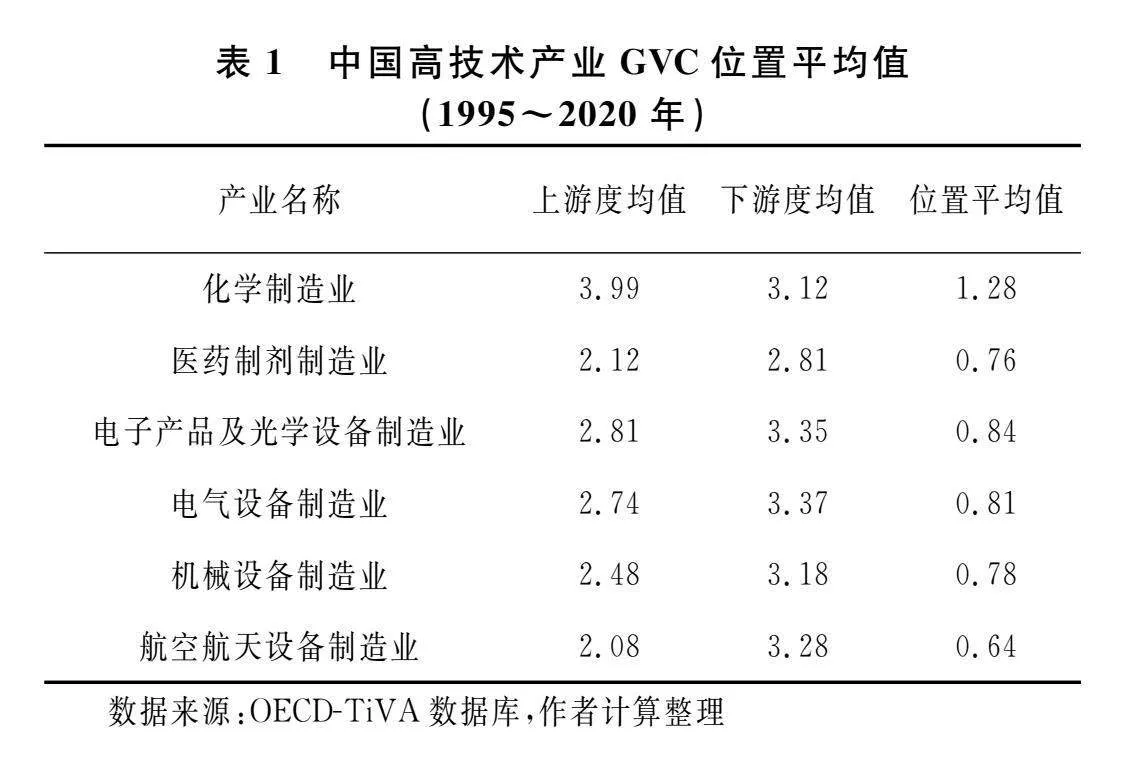

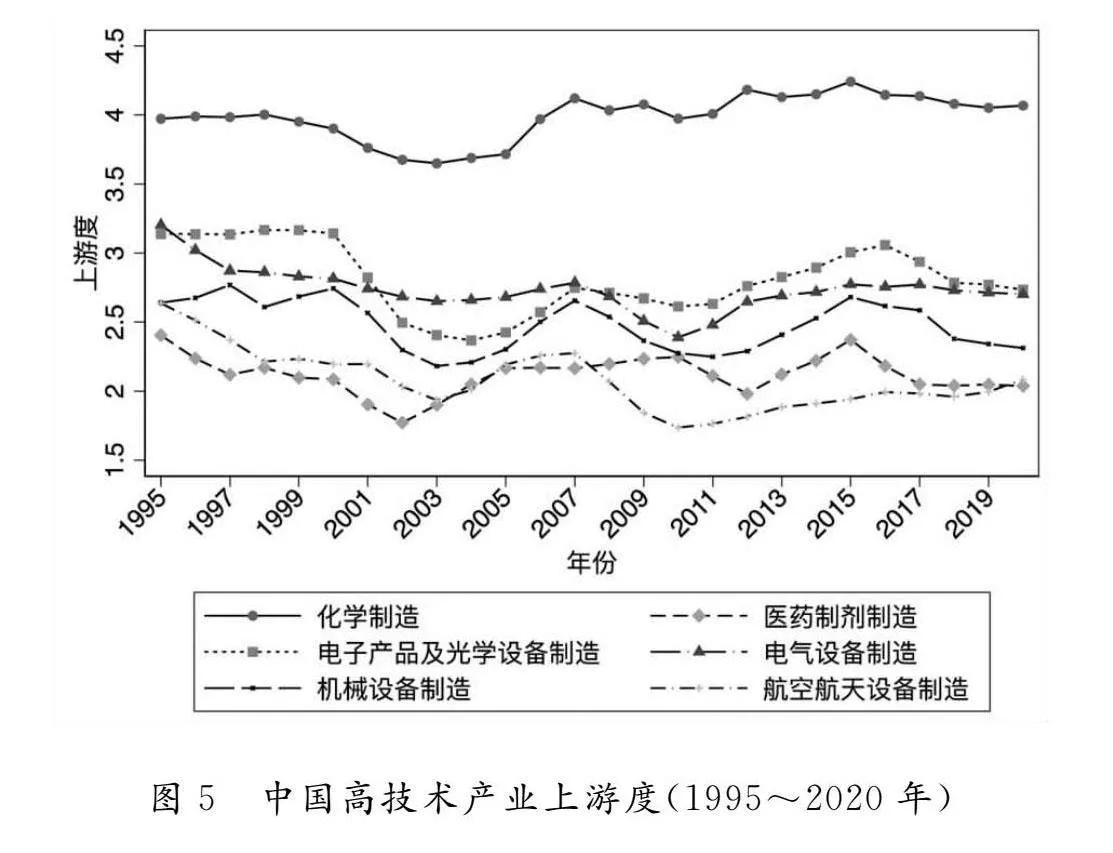

图5~图7分别显示了中国高技术产业1995~2020年GVC上游度、下游度及位置指数的演变情况。同时为了便于说明,表1还展示了高技术产业样本期内各指数值的平均值。

第一,观察所有产业的上游度和下游度在样本期内的整体演变趋势可以发现,两个指数总体均呈现出“先下降—后上升—再下降—再上升—再下降”的态势,即整个样本期大致可以分为五个子时期。1995~2002年,高技术产业的上游度和下游度数值均有比较显著的下降,其中的主要原因可能是中国2001年底加入WTO 后开始融入全球生产分工体系中,国内部分产业受世界先进产业的影响和冲击,代表性产业的生产链条长度短期下降。2003~2007年,伴随贸易自由化进程的不断深入,中国制造业逐步适应并融入全球价值链生产分工模式,一方面购买越来越多的中间要素用于生产投入,另一方面也开始提供越来越多的中间品嵌入全球化生产,因而生产复杂程度不断提高,产出上游度和投入下游度指数增加。2008~2010年,全球金融危机给全球生产分工网络体系及各国经济贸易造成巨大冲击,全球中间品贸易量大幅下降,生产链条长度大幅缩短,这同样给中国代表性产业全球价值链位置造成很大影响,上游度和下游度指数下降明显。2011~2015年,随着金融危机的消退和全球经济的复苏,中国制造业国内企业之间及国内国际企业之间的联系又开始日益紧密,生产链条长度又开始稳步提升,上游度和下游度数值再次增加。然而2016年后,全球政经格局和产业结构面临深度调整,逆全球化趋势和贸易保护主义思潮重新抬头,局部冲突和动荡频发。面对百年未有之大变局的加速演进,世界经济开始从“快速全球化”进入“慢全球化”阶段,美国、欧盟、日本等发达经济体力图重振本土制造业,纷纷鼓励本土制造业企业回流。特别是新冠疫情更加凸显了供应链安全的重要性,一些发达国家考虑到应急安全、基本保障和社会稳定等因素,纷纷通过法律、经济及政治手段,促使本国企业加大对本国投资,使得全球产业链供应链呈现区域化或本土化趋势[3]。在这样的背景下,中国制造业生产不可避免地受到很大影响,生产链条长度再度缩短,大多数产业的上游度和下游度指数降幅明显。

第二,不同高技术产业具体的上游度数值存在较大异质性。上游度指数较高的两个产业是化学制造业和电子产品及光学设备制造业,平均值分别为3.99和2.81。上游度指数较低的两个产业是医药制剂制造业和航空航天设备制造业,样本期内平均值分别为2.12和2.08。电气设备制造业和机械设备制造业的上游度指数处于中间水平,平均值为2.74和2.48。这样的上游度数值大小基本符合直觉和各产业的产业特征,例如化学制造业是比较典型的处于上游的产业,常作为其他产业的中间品投入生产,生产出来的产品到达最终消费所需的生产阶段数较长,因此上游度较高。而相反,生物医药、航空航天设备则是资本和技术密集型产业,产品很多被直接消费,到达最终需求所需的生产阶段数较少,上游度较低。稍显特殊的是电子产品及光学设备制造业,通常来说,其作为技术密集型产业,有一些产品直接面向消费者,如电子产品和通信设备等,但是中国该产业在参与全球价值链过程中,很多是处于装配和组装环节,产品并未直接面向消费者,所以其上游度数值要高于医药制剂和航空航天等高技术产业。

第三,不同产业的下游度数值也存在一定差异,但相比上游度数值来说,各产业下游度数值离散程度相对更小一些。下游度较高的几个产业包括电气设备制造业、电子产品及光学设备制造业和航空航天设备制造业,平均值分别为3.37、3.35和3.28;下游度数值较小的产业是机械设备制造业、化学制造业和医药制剂制造业,平均值分别为3.18、3.12和2.81。由于下游度反映的是产品需求距离初始投入要素的阶段数,一般来说生产过程越复杂,需要的中间投入越多,那么距离初始投入越远,下游度越高。电气设备、电子产品和航空航天设备等产业的生产需要较多的中间投入,因而下游度较高;而医药制剂等产业生产需要更多的增加值投入,研发投入多,因此下游度较低。

第四,样本期内各高技术产业GVC位置波动较大,除化学制造业外,各产业的GVC位置平均值均小于1,且最后一年(2020年)各产业的GVC位置要比初始年份(1995年)略低,这说明我国高技术产业大多在GVC中处于相对下游的位置。然而这一结果并非表明我国高技术产业在全球分工中的位置在变低,产业GVC位置本身是一个中性词,反映的是向生产和消费两端延伸的相对程度。GVC位置的数值降低说明下游度指数(分母)的增加程度大于上游度指数(分子),表明我国高技术产业的投入需求生产阶段数大于产出供给的生产阶段数,这意味着我国高技术产业利用GVC使用了更多的中间投入,这也使得我国高技术产业得以实现远超发达国家的出口规模[25]。化学制造业是唯一一个GVC位置在整个样本期内呈现上升趋势,并且平均值大于1的行业,这说明我国的化学制造业在GVC中处于相对上游,同时更多地作为中间投入参与到GVC中。

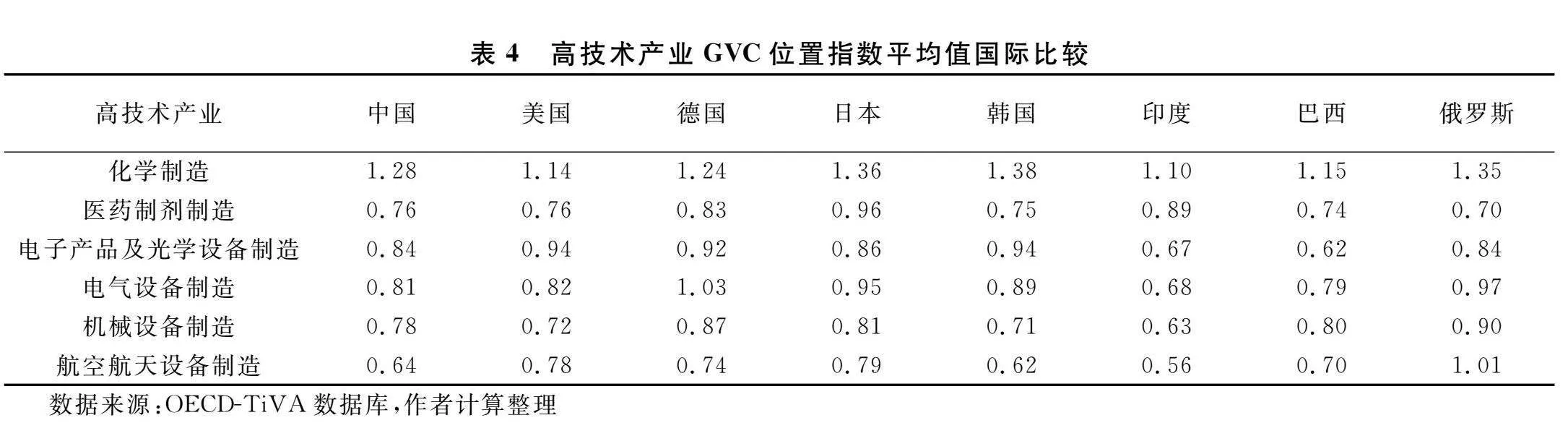

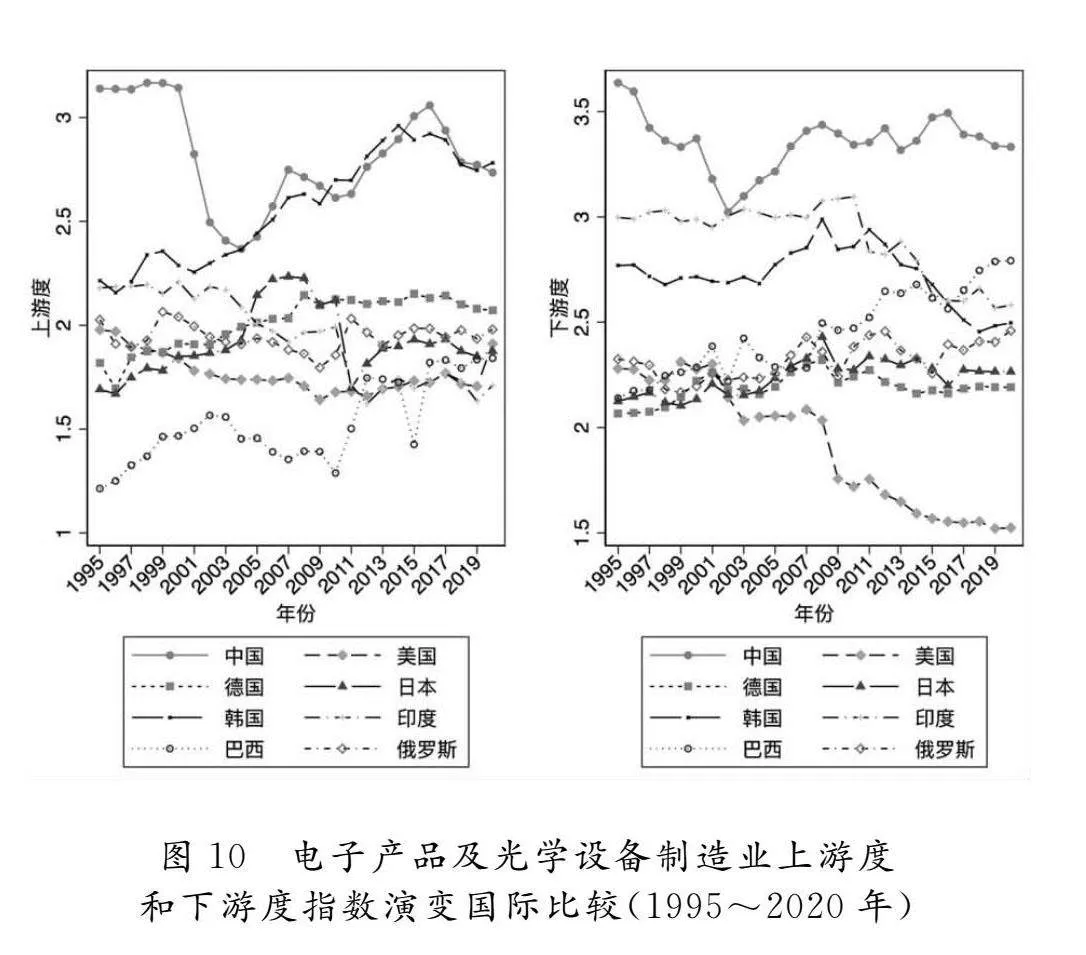

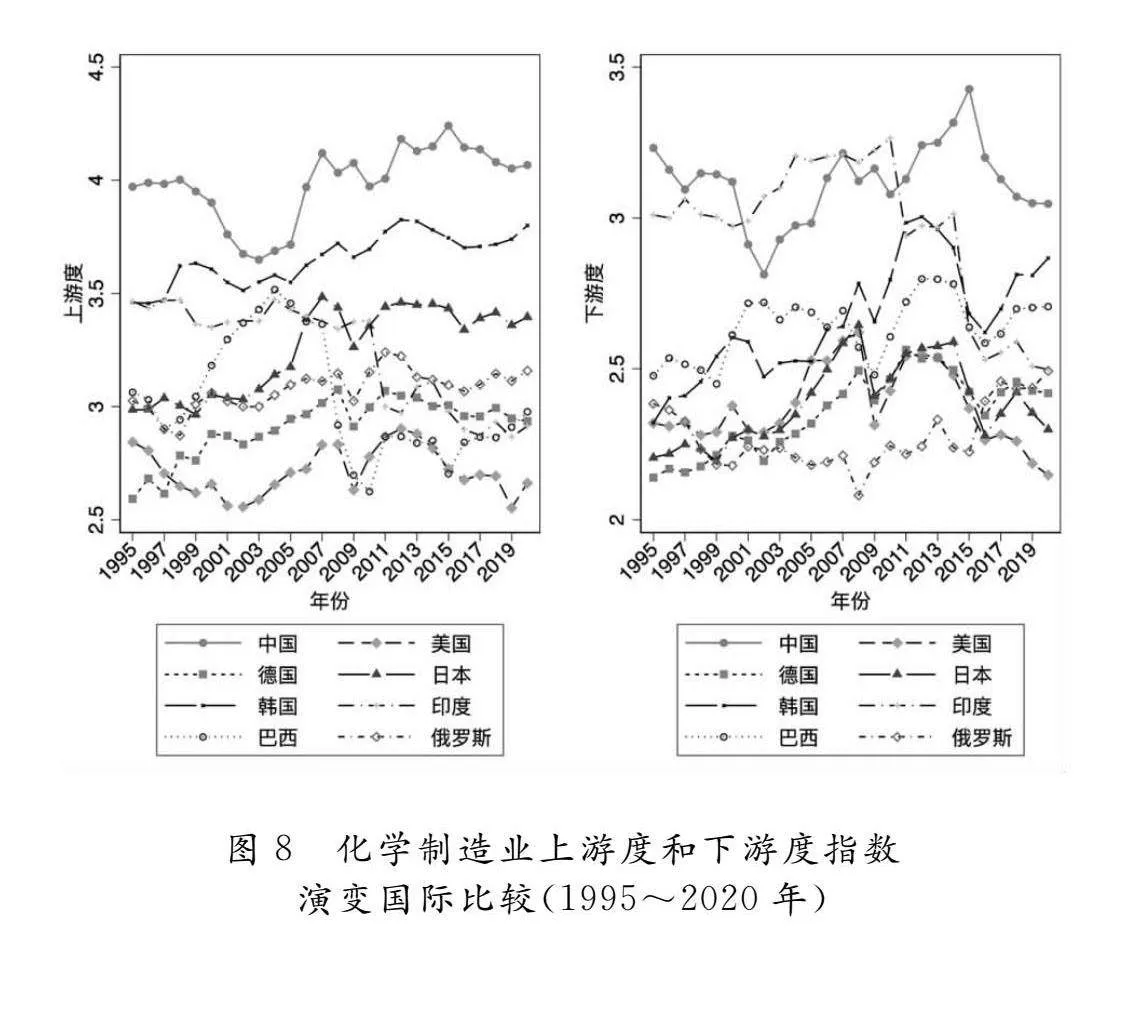

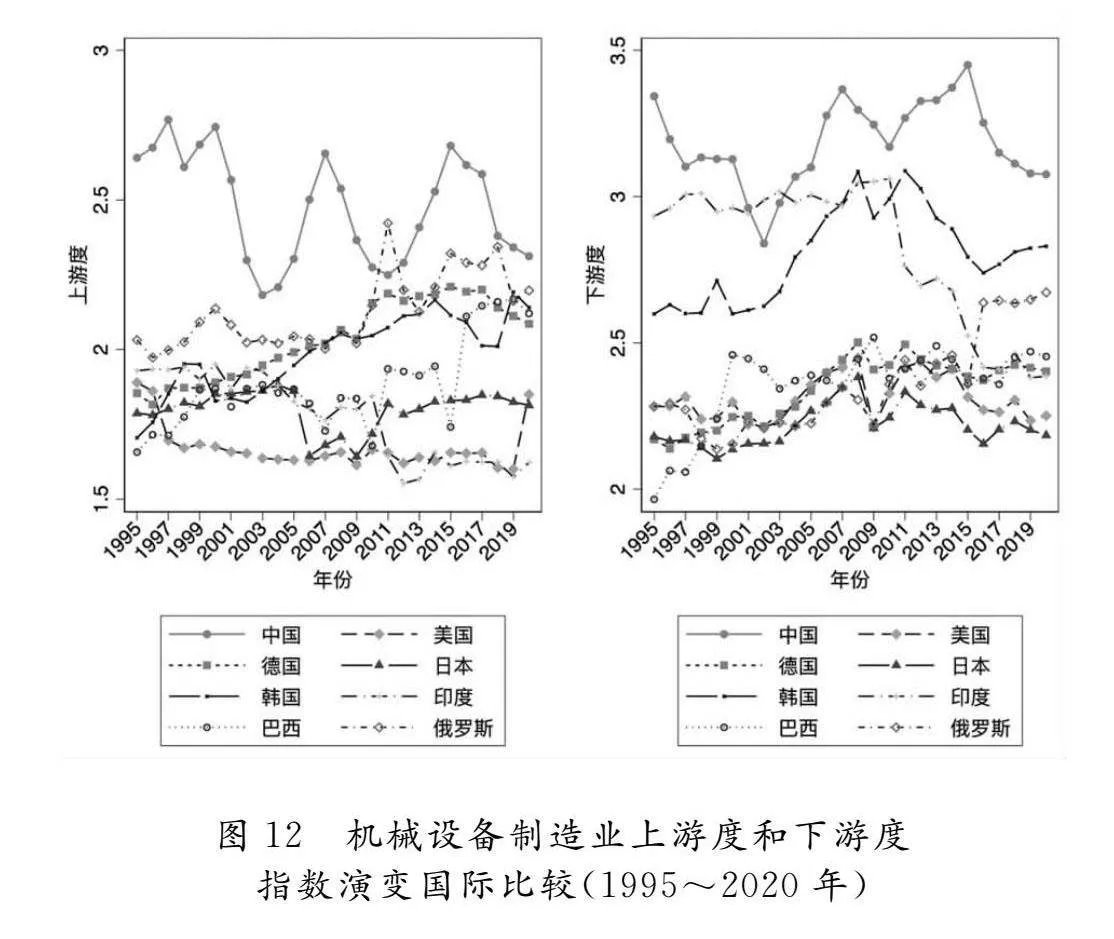

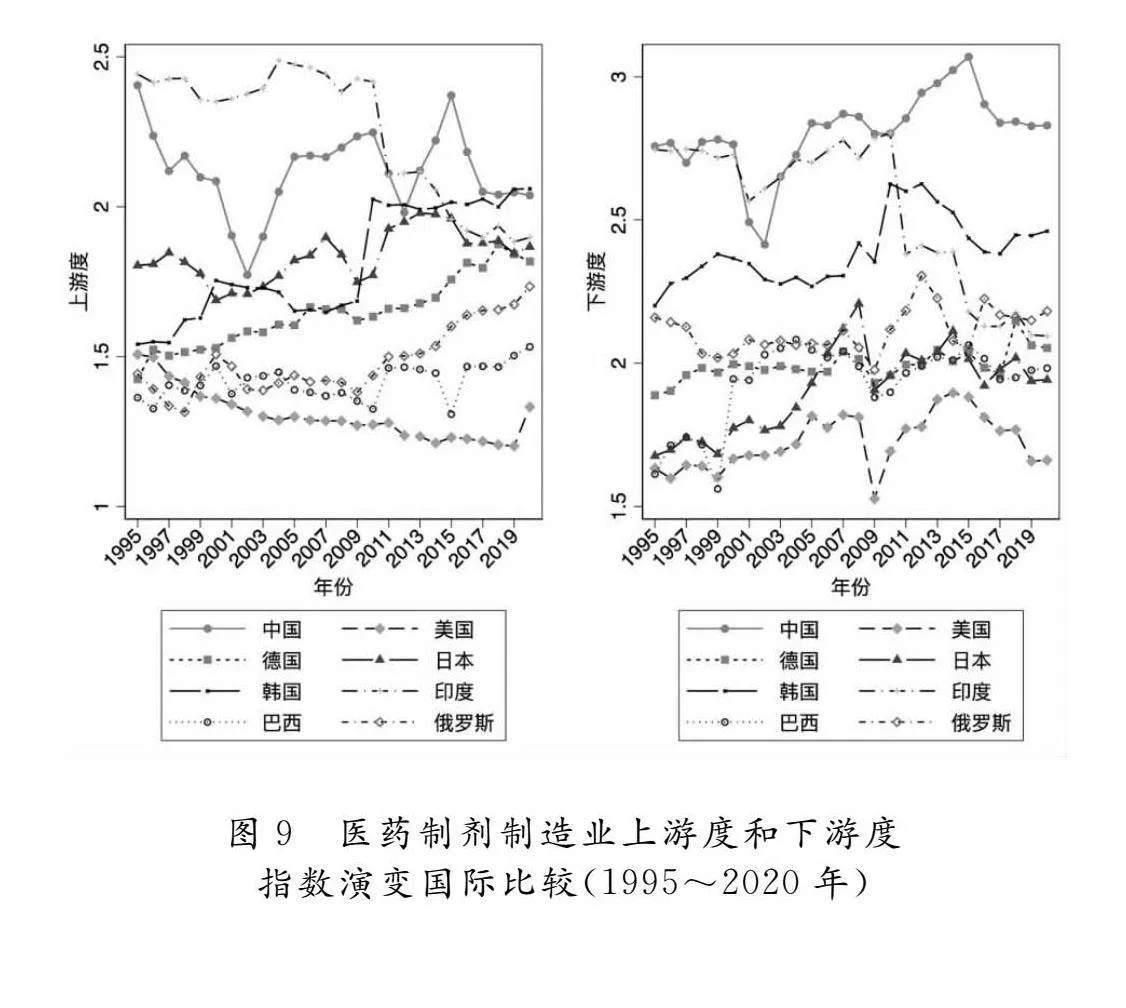

(二)高技术产业GVC位置的国际比较分析

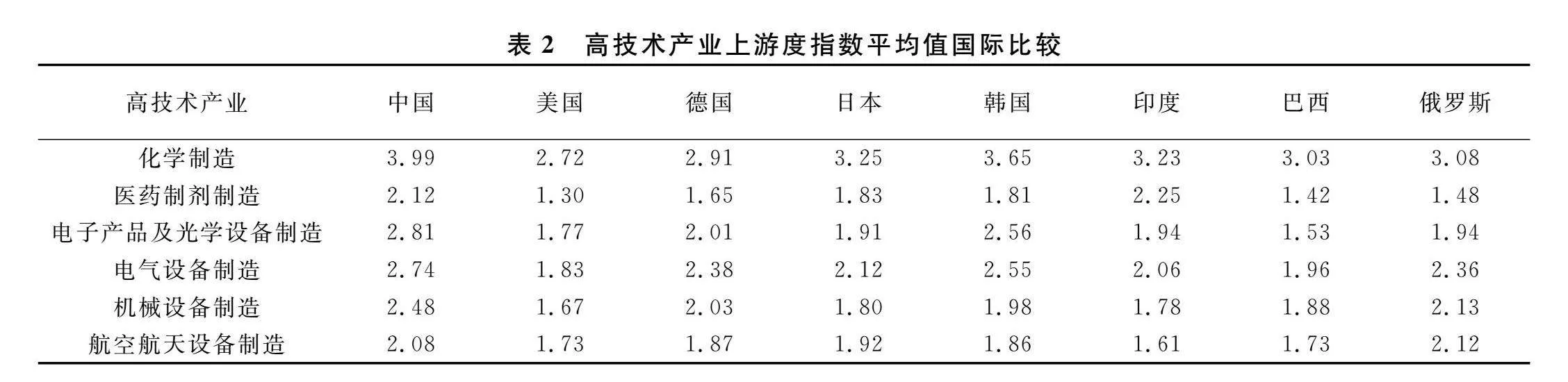

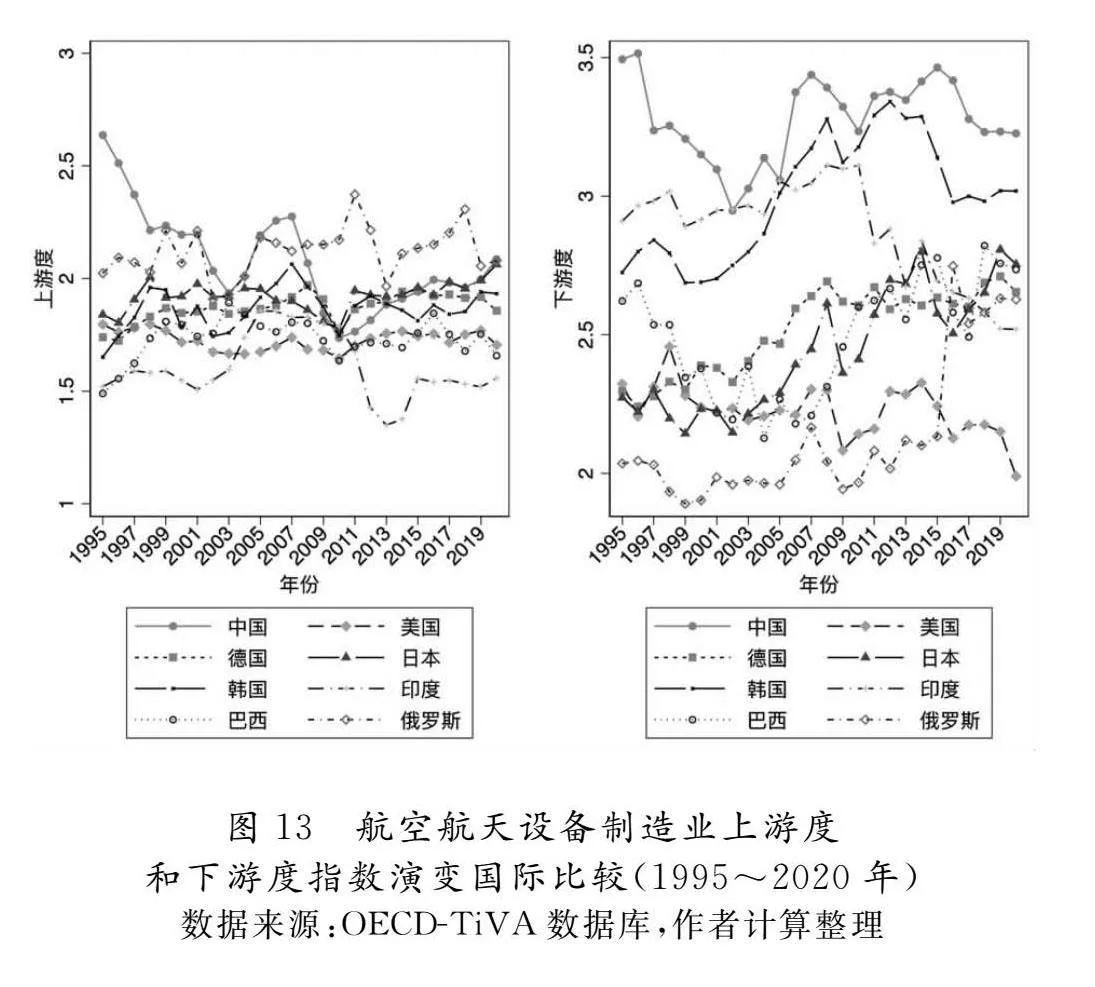

为了进一步了解我国高技术产业在全球所处的位置,我们同时测算了美国、德国、日本、韩国、印度、巴西、俄罗斯相同产业的上游度、下游度和位置指数。由于国家、产业和年份较多,为了便于比较分析,我们首先比较了各经济体高技术产业上游度、下游度和位置指数的平均值水平,结果如表2~表4所示。就上游度和下游度指数来说,比较表2和表3的数值可以发现,除个别高技术产业外,中国高技术产业的上游度指数和下游度指数均高于所选其他发达和发展中国家,表明中国的高技术产业已经深度融入GVC分工,生产规模巨大,复杂程度高,通过不断向生产侧和消费侧双向延伸,构建了生产链条最长的生产制造体系,成为全球中间品供应和消费的枢纽。这一结果与已有文献测算结果及中国现实生产分工体系都是相吻合的。首先,高翔等基于Wang等提出的生产长度指标,利用WIOD测算了2000~2014年中国制造业的前向生产长度(上游度)和后向生产长度(下游度),结果同样表明中国制造业(包括高技术制造业)的上游度和下游度均要远高于其他国家(包括G7国家、金砖国家等)[32],这说明采用不同的测算方法得到的结果是类似的。此外,这个结果也具有现实的合理性,在当今生产分工体系中,中国是全世界唯一拥有联合国产业分类中全部工业门类的国家,具有最为完整、规模最大的工业体系,拥有39个工业大类、191个中类和525个小类[33],这保证了中国高技术产业在GVC上游度和下游度上都处于领先的位置。与此同时,我们还可以通过具体的现实微观企业案例来说明这一测算结果的合理性。以电子产品及光学设备制造业为例,中国不仅是全球最大电子产品制造中心,同时也是核心技术研发的重要参与者。近年来,华为、小米等中国企业不仅在终端产品制造中占据主导地位,还积极参与5G芯片、物联网设备的研发,强化了产业链的上游环节能力。机械制造业则表现出较高的下游度,这与中国企业全球化的生产布局和强大的供应链管理能力有关。中国的重型机械、机器人和精密设备不仅在国内广泛应用,也出口至全球各地。海尔、三一重工等企业不仅掌握了高端设备的核心技术,还在全球设立了多个研发和生产基地,增强了供应链的全球响应能力。这些实际案例表明,中国在高技术产业的全产业链参与使得其上游度和下游度都要高于所选其他国家水平。

就GVC位置指数来说,表4结果显示,虽然我国高技术产业上游度和下游度指数均高于所选发达和发展中国家,但中国高技术产业的GVC位置指数平均值大多低于所选国家,表明与所选国家相比,我国高技术产业的下游度指数相对上游度指数增加得更多,说明我国高技术产业使用了更多的中间进口投入。因此,我国在融入GVC的过程中,不仅向全球提供了很多的产出供给,同时利用全球市场获得了很多的进口投入。

为进一步展示不同经济体之间高技术产业上游度和下游度指数随时间演变的情况,本文进一步绘制了不同经济体高技术产业1995~2020年的上游度和下游度变化图(图8~图13)。中国上游度和下游度平均值高于其他国家的产业,基本上在整个样本期内,上游度指数和下游度指数都高于其他经济体,这说明在整个样本期,虽然受内部和外部环境变化的影响,中国各产业的上游度和下游度指数值都出现了较为明显的波动,但是相比于其他经济体,中国仍然与GVC体系联系紧密。

五 产业竞争力测算结果分析

(一)1995~2020年中国高技术产业竞争力

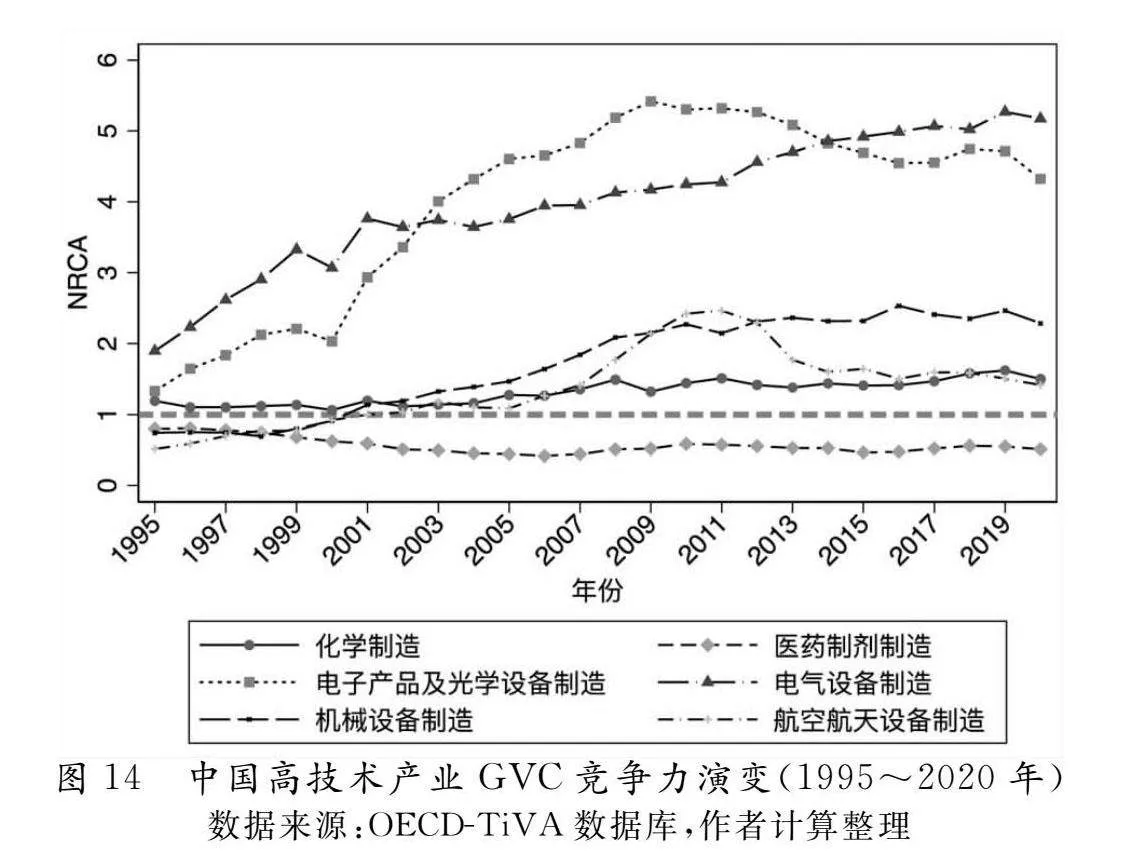

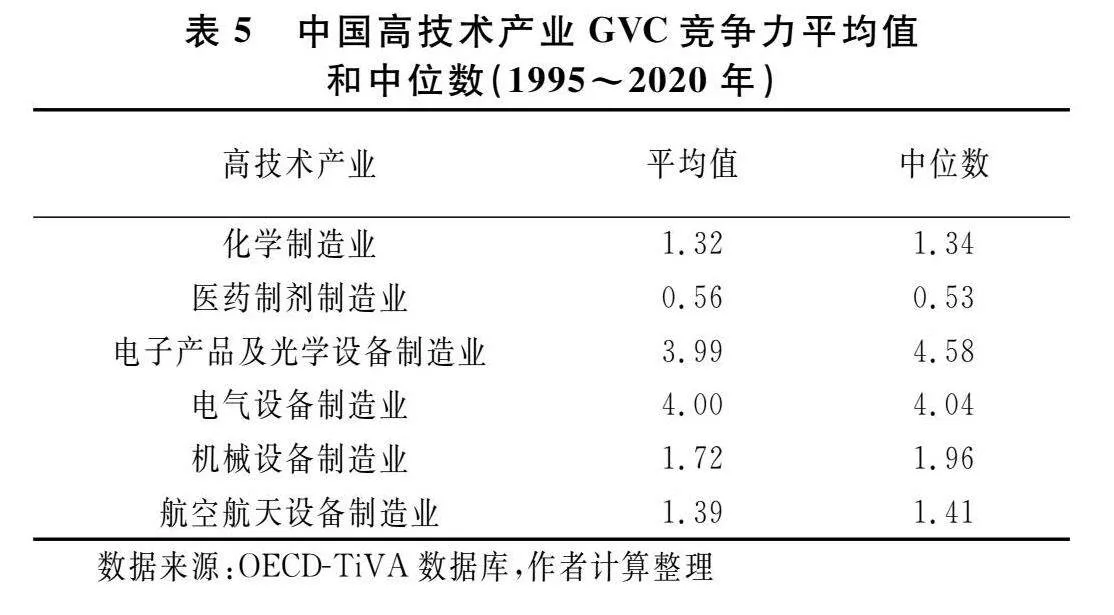

图14显示了1995~2020年中国高技术产业基于增加值出口的显性比较优势(NRCA)指数的测算结果,并添加了数值为1的虚线,同时表5展示了各产业样本期内NRCA的平均值和中位数。

首先,从NRCA均值来看,除医药制剂制造业外,其他五个高技术行业的NRCA平均值均大于1,表明我国在这些产业的竞争力高于世界平均水平,具有竞争力优势。医药制剂制造业的NRCA平均值为0.56,小于1,表明竞争力低于世界平均水平,竞争力相对较弱。我国电气设备制造和电子产品及光学设备制造这两个产业竞争力优势十分明显,NRCA平均值分别为4.00和3.99,而其他几个高技术产业的NRCA平均值,仅略高于1,竞争力

优势不明显。电气设备制造业和电子产品及光学设备制造业巨大的竞争力优势是我国深度参与全球分工最直接的体现和结果,得益于我国庞大的市场规模、完整的电气和电子产业链及技术创新,例如我国在5G通信技术、超大规模集成电路等方面取得的重大突破。医药制剂制造业的NRCA数值小于1说明我国在该产业竞争力相对较弱。医药制剂制造业是较为典型的以创新为核心驱动力的高技术产业,我国在该产业缺乏竞争力也说明了中国在原始创新、关键新药的研发等方面相比于发达国家仍有差距,高端生物医药材料、关键辅料等上游产品仍依赖进口,产业链的完整性和竞争力有待加强。

此外,电气设备制造业和电子产品及光学设备制造业同样是十分明显的两大“离群”产业,整个样本期内都十分具有竞争力,特别是2001年底中国加入WTO后,两个产业的NRCA有了明显增加,这充分说明我国在电气设备制造业和电子产品及光学设备制造业深入GVC,从全球生产分工中积累了大量的优势,提高了竞争力。但同时我们也看到在2008年金融危机后,随着GVC贸易的放缓和贸易保护主义的重新抬头,我国电子产品及光学设备制造业的竞争力水平也确实受到了影响,NRCA数值有所下降。机械设备制造业在2001年我国加入WTO后,NRCA指数值也有明显增加,航空航天设备制造业的NRCA数值在整个样本期内先上升后下降,化学制造业则整个时期NRCA数值变化不大,医药制剂制造业在整个样本期内的NRCA数值都小于1,表明我国在该产业一直以来缺乏一定竞争力。

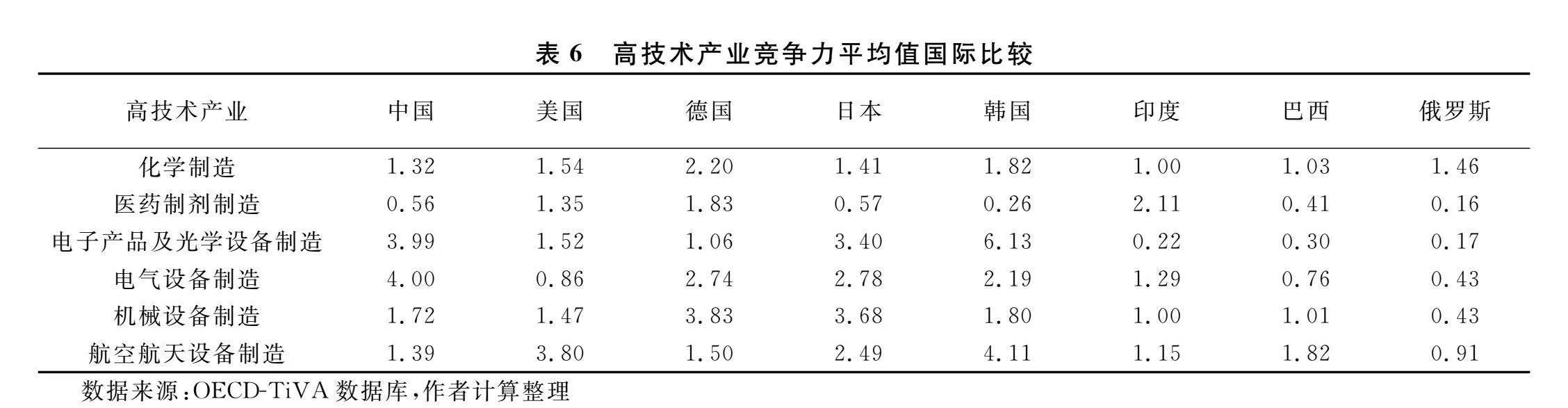

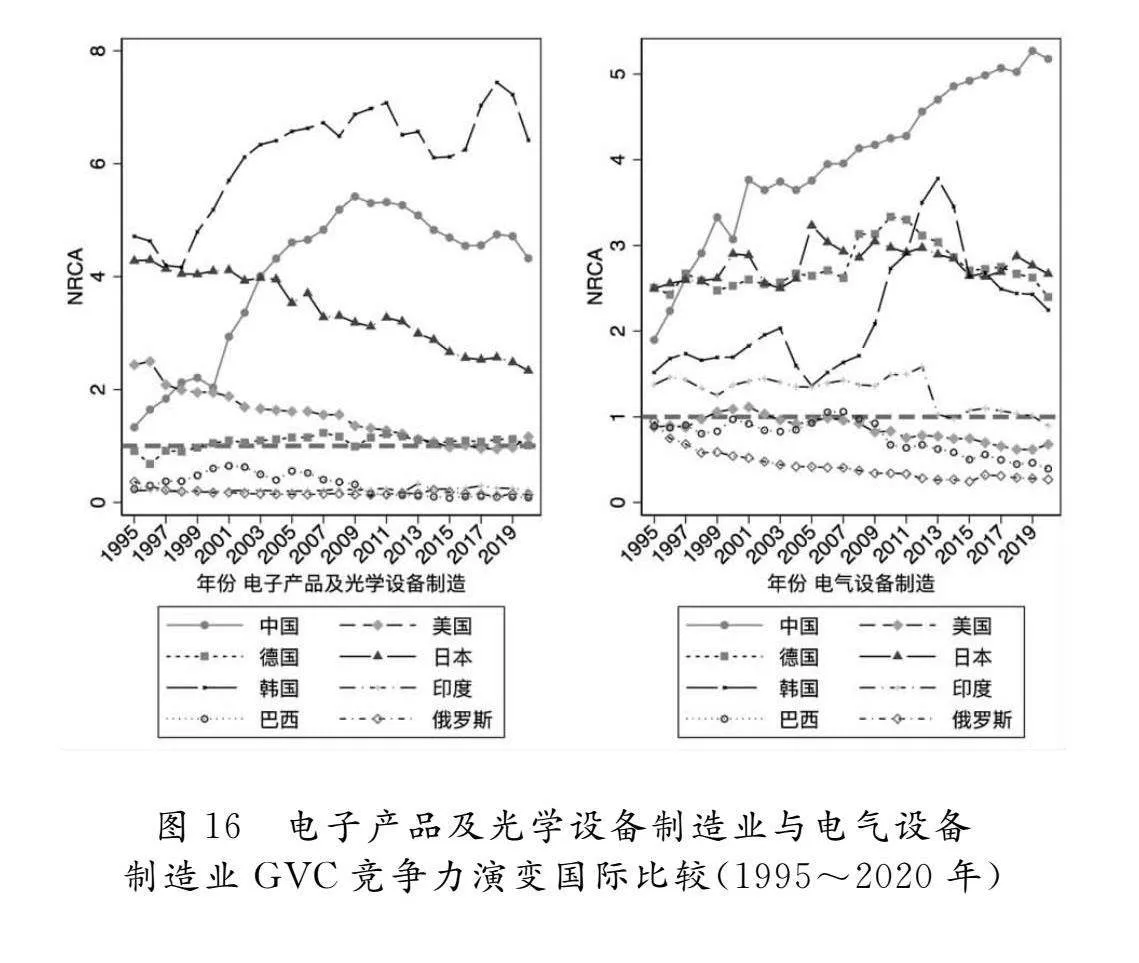

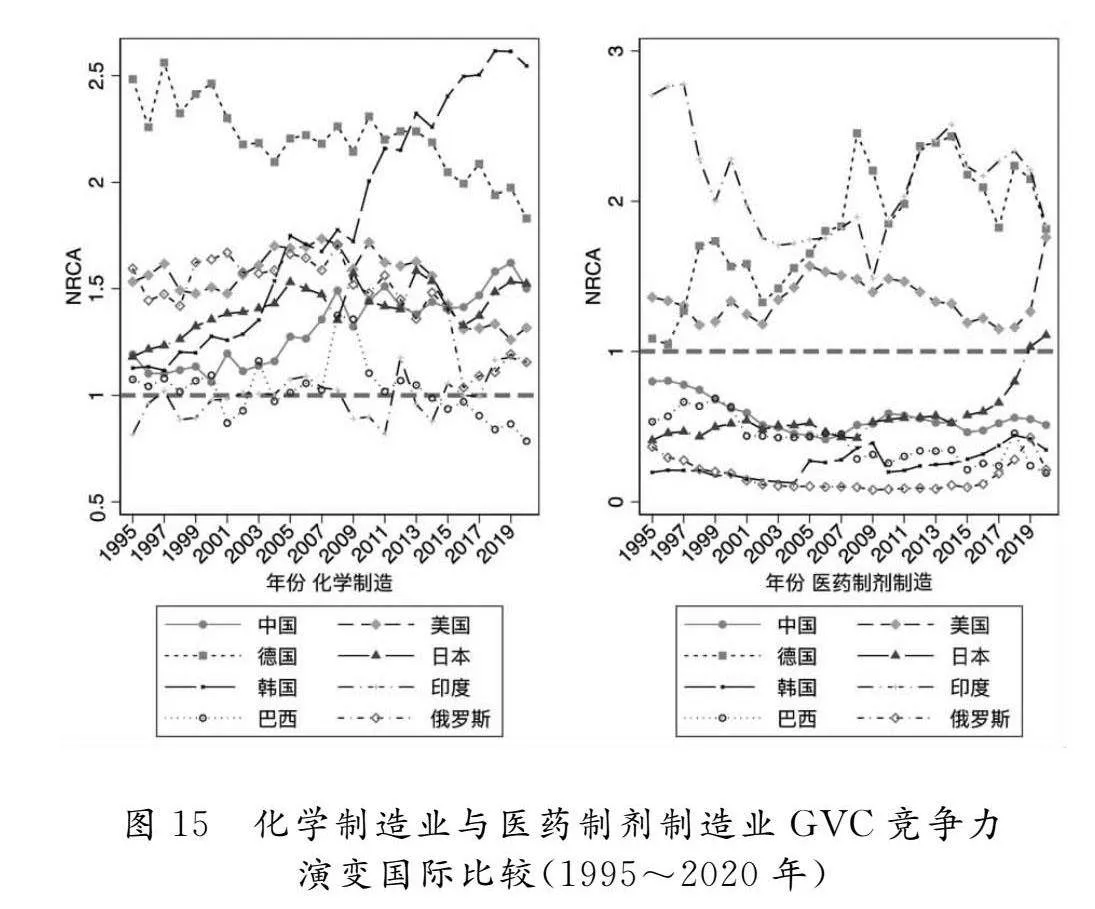

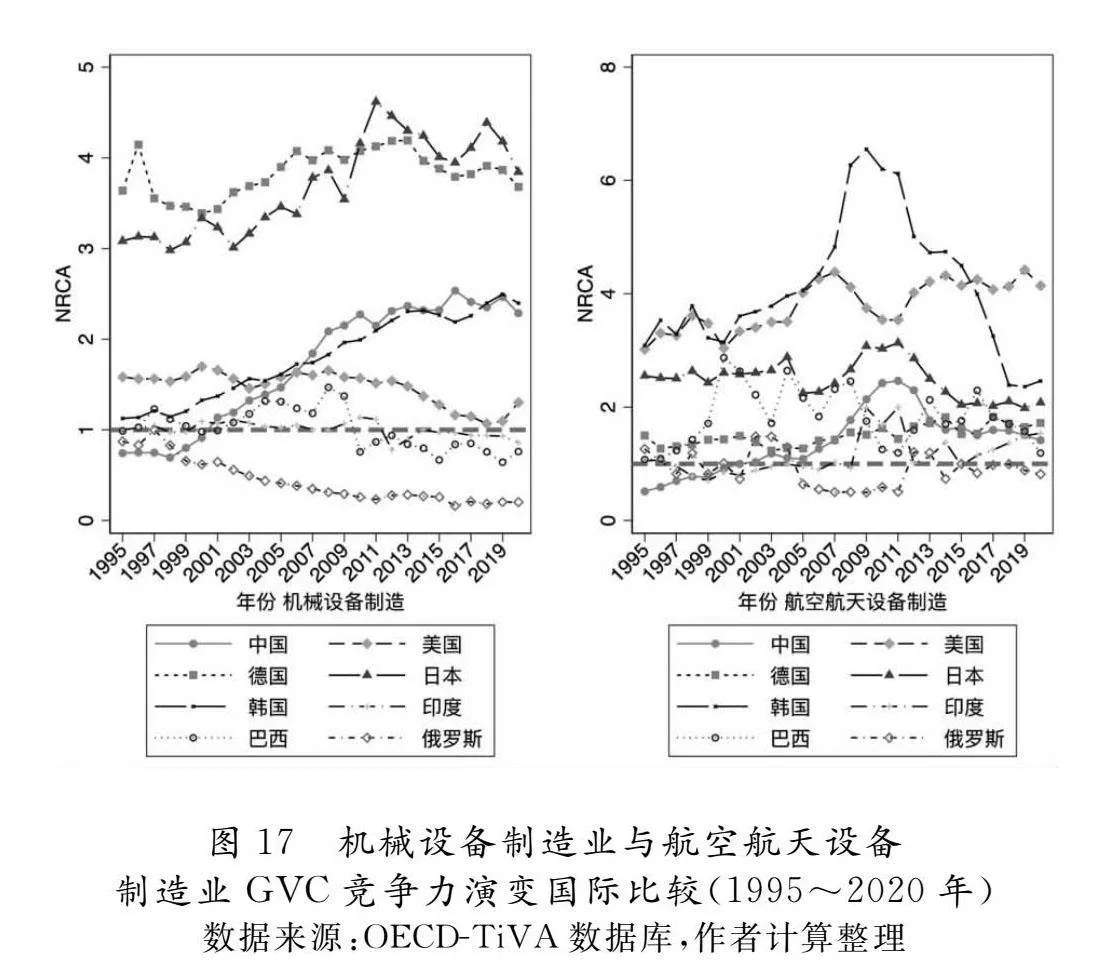

(二)高技术产业竞争力的国际比较分析

为了进一步了解我国高技术产业的竞争力优势,我们同时测算了美国、德国、日本、韩国、印度、巴西、俄罗斯相同产业的NRCA指数,结果如表6和图15~图17所示。第一,在所选国家中,中国电气设备制造业和电子产品及光学设备制造业的NRCA平均值分列第一和第二位,十分具有竞争力优势。第二,中国的化学制造业、机械设备制造业及航空航天设备制造业虽然具有一定竞争力优势,但其NRCA数值大多还是小于美、德、日、韩等发达国家的数值,只比印度、巴西和俄罗斯等发展中国家大,这表明在这三个产业中,中国的竞争力要优于其他发展中国家,但是相比于发达国家来说,竞争力仍稍显不足,未来还有很大提升空间。第三,中国的医药制剂制造业虽然不具有比较优势,但其NRCA数值仍然超过了巴西和俄罗斯,十分接近日本的竞争力水平,并且从图15可以看到,只有美国、德国和印度的NRCA数值超过了1,表明中国生物医药产业并未明显处于竞争力劣势,但是距离美、德等生物医药强国还有一定距离。第四,本文使用NRCA指数衡量产业竞争力具有一定合理性,所得结果基本符合各国产业的发展事实,例如日本和德国作为制造业强国,在机械设备制造业具有显著竞争力优势;美国作为航空航天制造业的世界强国,在该产业同样十分具有竞争力;印度虽然是发展中国家,但众所周知其生物医药产业十分发达,是全球最大的药品出口国之一,因此在该产业的竞争力优势十分明显。

六 结论及政策启示

本文旨在评估中国高技术产业在GVC中的位置和竞争力,以揭示中国高技术产业融入GVC的现状。通过对相关GVC数据和构建指标的综合分析,我们得出以下结论:

第一,以“产出供给上游度”(upstreamness)和“投入需求下游度”(downstreamness)指数衡量产业的GVC位置,在1995~2020年期间,中国高技术产业位置呈现明显的阶段性和波动态势。1995~2002年,我国高技术产业开始走向世界,受世界先进产业的冲击,产业上下游度有所下降;2003~2007年,随着中国“入世”和贸易自由化进程的不断深入,中国制造业逐步融入全球生产分工体系,高技术产业生产阶段数明显增加;2008~2010年,受全球金融危机影响,全球贸易量大幅下降,生产链条长度明显缩短;2011~2015年,随着全球经济的复苏,中国高技术产业上下游度再次增加;2016年之后,世界经济进入“慢全球化”阶段,全球产业结构深度调整,全球产业链供应链呈现区域化或本土化趋势,中国高技术产业生产不可避免地受到影响,上下游度又出现下降。以上游度和下游度比值衡量GVC位置指数,我国高技术产业GVC位置在此期间有所下降,表明投入需求大于产出供给,我国高技术产业不仅给全球提供了产出,更是从全球市场获得了进口中间投入。

第二,除个别产业上游度和下游度低于个别国家外,中国绝大部分高技术产业的上游度和下游度均高于所选其他发达和发展中国家,同时中国高技术产业的GVC位置要低于所选国家。这表明在产出层面,尤其是在需求层面,中国的高技术产业已经深度融入GVC分工,目前我国已经构建了全球生产链条最长、工业体系最完整、配套设施最齐全的生产制造体系,同时我国高技术产业也从全球获得了很多的中间投入品供应。

第三,以“基于增加值出口的显性比较优势”(NRCA)指数衡量产业的竞争力,在1995~2020年期间,除医药制剂制造业外,我国在其余五个高技术产业的NRCA平均值均大于1,表明我国在这些产业的竞争力高于世界平均水平,具有竞争力优势。尤其是我国电气设备和电子产品及光学设备制造业竞争力优势十分明显,NRCA平均值分别达到了4.00和3.99;医药制剂制造业的NRCA平均值小于1,表明该产业的竞争力低于世界平均水平。

第四,产业竞争力的国际比较表明,中国电气设备制造业和电子产品及光学设备制造业的NRCA指数分别位列第一和第二,表明与其他国家相比,中国这两大高技术产业同样十分具有竞争力优势。除医药制剂制造外的其他三个行业虽然具有竞争力优势,但这种竞争力仅优于印度、巴西和俄罗斯等发展中国家,相比美、德、日、韩等发达国家,竞争力仍稍显不足。同时测算结果也显示,日本和德国作为制造业强国,在机械设备制造业具有显著竞争力优势;美国作为航空航天业强国,在该产业同样十分具有竞争力;印度虽然是发展中国家,但它是全球最大的药品出口国之一,生物医药产业十分发达,因此在医药制剂制造业的竞争力优势十分明显。

基于本文的结论,可以得出如下政策启示:一是加强自主创新能力建设,适当降低对进口中间投入的依赖。本文研究表明,中国高技术产业的全球价值链位置较低,意味着对进口中间品依赖较高。因此,必须加大对核心技术领域的研发投入,特别是医药制剂等竞争力较弱的行业。通过自主创新减少对外部技术的依赖,确保关键技术的自主可控。二是优化产业链布局,增强供应链韧性。全球价值链中的波动性和外部风险突出表明,必须提升产业链的抗风险能力。政策应聚焦于关键环节和技术的布局优化,特别是在电子产品及光学设备制造和电气设备制造等领域,巩固其全球竞争力的优势,确保供应链的稳定和安全。三是促进跨国技术合作,提升国际竞争力。尽管中国高技术产业在全球价值链中已具备显著的嵌入深度,但技术壁垒仍是主要挑战之一。政府应通过国际合作和关键技术引进,提升国内企业的技术能力,尤其是在航空航天和生物医药领域,缩小与发达国家的差距。四是推动高技术产业价值链升级,提升全球话语权。通过政策扶持,鼓励高技术产业向价值链的上游延伸,从低附加值生产向高附加值创新环节转型。在电子和机械制造等优势产业中,应通过技术突破和制度创新,确保中国在全球价值链中的主导地位和技术话语权。

[参 考 文 献]

[1] 习近平主持召开新时代推动东北全面振兴座谈会强调:牢牢把握东北的重要使命 奋力谱写东北全面振兴新篇章[N].人民日报,2023-09-10(01).

[2] Dedrick J,Kraemer K L,Linden G.Who profits from innovation in global value chains?: a study of the iPod and notebook PCs[J].Industrial and Corporate Change,2010(1):81-116.

[3] 倪红福.全球产业结构和布局调整的主要特征及应对思路[J].人民论坛,2023(17):70-77.

[4] Dietzenbacher E, Romero I,Bosma N. Using average propagation lengths to identify production chains in the Andalusian economy[J]. Estudios de Economía Aplicada,2005(2):405-422.

[5] Inomata S. A new measurement for international fragmentation of the production process: an international input-output approach[R]. IDE Discussion Paper,No.175,2008.

[6] 倪红福.全球价值链测度理论及应用研究新进展[J].中南财经政法大学学报,2018(3):115-126+160.

[7] Fally T. Production staging: measurement and facts[Z]. University of Colorado Boulder,2012.

[8] Antràs P, Chor D. On the measurement of upstreamness and downstreamness in global value chains[J]. World Trade Evolution: Growth, Productivity and Employment, 2018(5):126-194.

[9] Miller R E, Temurshoev U. Output upstreamness and input downstreamness of industries/countries in world production[J]. International Regional Science Review, 2017(5): 443-475.

[10]Wang Z, Wei S, Zhu K. Quantifying international production sharing at the bilateral and sector levels[R]. NBER Working Paper, No. 19677, 2013.

[11]倪红福.全球价值链中产业“微笑曲线”存在吗?——基于增加值平均传递步长方法[J].数量经济技术经济研究,2016(11):111-126+161.

[12]Ye M, Meng B, Wei S. Measuring smile curves in global value chains[R]. IDE Discussion Paper, 2015.

[13]Hausmann R, Hwang J, Rodrik D. What you export matters[J]. Journal of Economic Growth, 2007(12): 1-25.

[14]倪红福.中国出口技术含量动态变迁及国际比较[J].经济研究,2017(1):44-57.

[15]Balassa B. Tariff protection in industrial countries: an evaluation[J]. Journal of Political Economy, 1965(6): 573-594.

[16]钟惠芸.中国与“一带一路”沿线国家服务业在全球价值链中的竞争力比较[J].重庆理工大学学报(社会科学),2022(4):69-80.

[17]赵家章,丁国宁,郭龙飞.中美高新技术产业全球价值链分工地位和竞争力研究[J].首都经济贸易大学学报,2022(2):15-26.

[18]Piermartini R, Rubínová S. How much do global value chains boost innovation?[J]. Canadian Journal of Economics, 2021(2): 892-922.

[19]Jiang Y Q, Gu J W. China’s high-tech industry and global industrial[M]//Technology and Industrial Transformation of China .Singapore: Springer Nature Singapore, 2022.

[20]宋怡茹,喻春娇,白旻.中国高技术产业如何参与全球价值链重构?[J].科学学研究,2021(9):1564-1573+1603.

[21]赵玉林,高裕.技术创新对高技术产业全球价值链升级的驱动作用——来自湖北省高技术产业的证据[J].科技进步与对策,2019(3):52-60.

[22]许军,孟晓华.中美高技术制造业在全球价值链中的地位测算与比较[J].统计与决策,2022(7):151-155.

[23]王利政.我国高技术产业发展的现状与建议[J].科学管理研究,2011(5):70-73+77.

[24]鞠建东,马弘,魏自儒,等.中美贸易的反比较优势之谜[J].经济学(季刊),2012(3):805-832.

[25]邢予青. 中国出口之谜:解码“全球价值链”[M].北京:生活·读书·新知三联书店,2022.

[26]Borin A, Mancini M. Measuring what matters in value-added trade[J]. Economic Systems Research, 2023(4): 586-613.

[27]Koopman R, Powers W, Wang Z, et al. Give credit where credit is due:tracing value added in global production chains[R].NBER Working Paper,No.312011, 2011.

[28]倪红福.全球价值链位置测度理论的回顾和展望[J].中南财经政法大学学报,2019(3):105-117+160.

[29]倪红福,龚六堂,夏杰长.生产分割的演进路径及其影响因素——基于生产阶段数的考察[J].管理世界,2016(4):10-23+187.

[30]Wang Z, Wei S, Yu X, et al. Characterizing global value chains: production length and upstreamness[R]. NBER Working Paper, No. 23261, 2017.

[31]Johnson R C, Noguera G. Accounting for intermediates: production sharing and trade in value added[J]. Journal of International Economics, 2012(2): 224-236.

[32]高翔,张敏,李之旭.中国产业全球价值链分工的位置演变及其国际比较研究[J].国际贸易问题,2022(7):123-141.

[33]黄群慧,倪红福.基于价值链理论的产业基础能力与产业链水平提升研究[J].经济体制改革,2020(5):11-21.