区域经济一体化对企业劳动力成本粘性的影响

2024-12-03马宁陈宇萱王雷

[摘 要:中国区域经济发展不平衡已引发劳动力供需失衡和劳动力资源错配等问题,如何矫正劳动力市场扭曲现象、提高劳动力资源配置效率,值得深入研究。文章以长三角城市群为例,实证检验区域经济一体化对企业劳动力成本粘性的影响效果及作用机制。研究发现,区域经济一体化主要通过增加企业劳动力需求来降低企业劳动力成本粘性;进一步研究发现,位于扩容城市、高学历员工和技术员工占比较高、资本密集型、成熟期以及中小规模的企业,区域经济一体化对劳动力成本粘性的影响更加显著。研究结论为推动城市群经济一体化建设和加强企业劳动力成本管控提供政策参考。

关键词:区域经济一体化;劳动力成本粘性;长三角城市群;劳动力供给;劳动力需求

中图分类号:F299.27;F272.92;F275.3 文献标识码:A 文章编号:1007-5097(2024)12-0021-12 ]

Impact of Regional Economic Integration on the Labor Cost Stickiness of Enterprises:

From the Perspective of the Yangtze River Delta Urban Agglomeration

MA Ning, CHEN Yuxuan, WANG Lei

(School of Management, Lanzhou University, Lanzhou 730000, China)

Abstract:The uneven development of regional economies in China has led to imbalances in labor supply and demand, labor mis-allocation, etc. How to correct the distortion of the labor market and improve the efficiency of labor resource allocation is worthy of in-depth research. The article takes the Yangtze River Delta urban agglomeration for example to empirically examine the impact and effect mechanism of regional economic integration on the labor cost stickiness of enterprises. According to the research findings, regional economic integration primarily reduces the labor cost stickiness of enterprises by increasing the labor demand of enterprises. The further research reveals that this impact on labor cost stickiness is more significant for enterprises located in expanding cities, those with a higher proportion of employees with higher education and skills, capital-intensive enterprises, mature enterprises, and small and medium-sized enterprises. The research conclusion provides policy references for promoting the economic integration construction of urban agglomeration and enhancing the labor cost control of enterprises.

Key words:regional economic integration; labor cost stickiness; Yangtze River Delta urban agglomeration; labor supply; labor demand

一、引 言

近年来,城市化进程的推进,导致劳动力市场结构发生重大变化,尤其是高水平、高技能劳动力的区域间配置,会进一步扩大区域间的经济发展差距,引发劳动力供需失衡和劳动力资源错配等问题,而区域经济一体化则是消除地方市场分割、实现要素跨区域配置、降低要素流动成本的有益探索。《中华人民共和国国民经济和社会发展第十三个五年规划纲要》作出“优化提升东部地区城市群”“培育中西部地区城市群”“建立健全城市群发展协调机制”的重大区域经济一体化战略部署,并建立了三层区域发展梯队、19个城市群。其中,长三角城市群是经济总量最大、产业体系最完备、城镇化基础最好、人口规模最多、地理空间最为充裕的区域之一,也是中国区域经济一体化程度最高、最具经济活力的城市群之一。其所呈现的“一超二特三大”发展格局,是中国城市层级结构最为合理的城市群,也是一个涵盖“龙头城市—中心城市—区域中心城市—中小城市”且结构清晰的城市体系。

2018年11月5日,国家主席习近平在首届中国国际进口博览会上宣布,“支持长江三角洲区域一体化发展并上升为国家战略”,赋予长三角重大历史使命,为长三角一体化发展注入强大动能。2019年12月,中共中央、国务院印发《长江三角洲区域一体化发展规划纲要》,提出“坚持创新共建”“坚持协调共进”的原则,发挥长三角一体化的区域带动和示范作用,带动整个长江经济带和华东地区发展,形成高质量发展的区域集群。因此,区域经济一体化程度的不断提高将有助于城市间资源要素的自由流动和区域内产业结构优化及布局合理化,进而促进长江经济带城市群形成均衡、协调、可持续的质量型发展模式[1]。2024年10月18日,习近平总书记在安徽考察时再次强调,安徽要“以深入推进长三角一体化发展为牵引,带动省域内区域协调发展,在长江经济带发展、中部地区崛起战略中发挥更大作用”。虽然国家顶层规划已对长三角各城市间的产业分工和绿色发展进行了明确定位,但长三角地区仍存在过度竞争、产业同构等诸多现实难题。已有研究表明,长三角城市群的建立和持续扩容有助于解决整体城市、原位城市和新进城市间的劳动力错配问题[2],城市群扩容会加快劳动力流动,提升地区的最低工资标准,从而优化区域间劳动力资源配置。但是,随着劳动力流动和劳动力资源配置效率的提升,企业作为劳动力的用人单位,是否能够及时降低企业劳动力成本?区域经济一体化将如何影响微观企业的劳动雇佣决策?尚未有研究深入讨论。基于此,本文将沿着“区域经济一体化政策—劳动力供给和需求—劳动力成本粘性”这一研究路径,深层次探讨宏观经济政策对微观企业劳动力决策行为的影响。

本文主要贡献在于:第一,现有对于劳动力成本粘性的研究主要集中在微观层面,包括调整成本、管理者预期、代理问题等,对宏观经济政策的研究较少,因此,本文从宏观经济视角,研究区域经济一体化政策对企业劳动力成本粘性的影响,丰富企业劳动力成本粘性影响因素的研究成果;第二,长三角城市群共经过五次扩容,2003年扩容存在政策时滞性,而2018年和2019年扩容的影响时间较短,因此,本文重点关注2010年和2013年扩容的影响效果,是对长三角城市群经济后果研究的有益补充;第三,已有关于区域经济一体化的效果评价大多集中在宏观经济层面,对微观层面尤其是企业劳动力决策的效果评价研究较少,本文试图通过区域经济一体化的微观效果研究,为解决企业劳动力成本粘性提供参考。

二、文献回顾

本文主要关注两类文献:一类是区域经济一体化的经济社会发展效应研究;另一类则是企业劳动力成本粘性的微观影响因素研究。

第一类文献主要关注区域经济一体化对地方经济的影响。区域经济一体化能够打破地方保护主义,降低区域间的市场壁垒,促进区域内要素流动,实现整个区域协调发展。欧盟的建立就是区域经济一体化的“超国家”模式,欧盟构筑了一套成员国之间多层级治理与决策系统,一方面能够有效降低成员国之间的交易成本,促进生产要素流动;另一方面缩小了原位国家与扩容国家的经济发展差距,实现欧盟的共同富裕[3]。国内关于区域经济一体化的研究主要集中于区域内城市群的一体化研究,其中又以长三角城市群居多,相比于其他一体化区域,长三角地区历史悠久,地理、文化融合度高,更符合区域经济一体化的边界概念[4]。以长三角城市群扩容事件做准自然实验,学者们研究发现,扩容会显著提升区域内所有城市的经济增长水平[5],促进产业升级[6],提升城市群整体创新水平[7],提高区域内资本配置效率[8],破解劳动力错配[2]难题。也有学者研究发现区域经济一体化对于经济增长的促进作用具有区域差异性,在通过对长江经济带的三个不同城市群进行异质性分析后发现,长三角城市群经济增长效率最高,黔中城市群经济增长效率最低[9]。除了宏观经济增长层面,区域经济一体化也对微观企业层面产生重要影响,包括促进企业外贸出口[10]、加速企业成长[11]、缓解企业产能过剩[12]、提高企业全要素生产率[13]等。

第二类文献则主要关注企业劳动力成本粘性的度量、成因和影响因素研究。企业的成本决策是一个动态调整过程,且呈现粘性特征,具体表现为企业营业收入下降时成本的下降幅度低于营业收入上升时成本的上升幅度这一非对称性变动行为[14]。当成本粘性较高时,往往意味着企业的成本与营业收入变动不能及时匹配,企业成本管理效率低下。成本粘性的成因主要包括代理问题、管理者乐观预期和资源调整成本[14-15]。基于委托代理视角,工资是管理者与企业员工利益捆绑的纽带,高管可能基于个人私利考虑,当企业营业收入下降时,反而愿意增加劳动力资源投入,提升企业劳动力成本粘性[16]。基于管理者薪酬业绩敏感性,管理者为了实现短期业绩目标,也可能在营业收入下降时过度削减企业劳动力成本,最终表现为成本粘性下降甚至成本反粘性[17]。此外,当企业短期营业收入下降时,高管也可能会存在乐观预期,认为营业收入的下降只是暂时的,而不愿意及时削减相应的资源,导致劳动力成本粘性增加。资源调整成本也是导致劳动力成本粘性的一个重要因素[14],企业的劳动力调整成本主要包括招聘、解聘、遣散、培训等与企业生产无关的固定成本,且削减资源的调整成本往往高于增加资源的调整成本[18]。一般而言,当劳动者权益保护程度较高时,企业的潜在劳动力调整成本就会上升,员工被解聘的可能性也会大大降低,从而表现为劳动力成本粘性。同时,为避免解聘后再次招聘产生的调整成本,当企业的预期业绩下降时,管理层也不会轻易作出裁员决定。此外,劳动力市场特征[19]、股权质押[20]、《劳动合同法》的出台[21]、灾难冲击[22]、地方“人才新政”[23]和户籍制度改革[24]等都会影响企业劳动力成本粘性。

目前,国内外关于区域经济一体化的研究普遍认为,区域经济一体化能够促进地区间要素流动,调整产业结构,助力企业发展,但鲜有研究将区域经济一体化与微观企业的要素资源配置相联系,而劳动力成本粘性反映微观企业在面临收入变化时对劳动力资源和成本的调控能力,是企业劳动力配置决策最直接的体现,受宏观要素市场和管理层行为的影响更为明显。因此,本文在区域经济一体化重大国家战略背景下,从劳动力要素流动的供给角度和企业劳动力规模效应的需求角度探究其对劳动力成本粘性的作用效果,从而为劳动力成本粘性的影响因素研究提供新的宏观视角。

三、研究假设

区域经济一体化如何影响企业的劳动力成本粘性,本文将从供给效应和需求效应两个层面展开分析。

一是供给效应。改革开放以来,中国以“减税让利”税制改革为先导,建立了分税制财政分权体制,中央给予地方在债务安排、税收管理、预算执行等方面一定的自主权,但同时也导致地方保护主义,劳动力、资本等生产要素流动受限,地区间要素流动产生巨大鸿沟[25],要素配置扭曲进一步加剧。随着“诸侯经济”的弊端逐渐被各级政府所认识,打破行政界限,建立正式或非正式经济合作组织以推进区域经济一体化成为地方经济加速发展的重要抓手。从要素供给的角度来看,区域经济一体化将逐步形成人力资本、信息技术、金融资本等要素自由流动的统一市场,减轻区域内资源配置的扭曲程度。与此同时,区域经济一体化可以通过产业升级,使产业从原来的区域外比较劣势地区引流至区域内比较优势地区,城市群的推进也加快区域内交通基础设施一体化程度,大大降低自然地理条件对人员流动的限制,增强人才集聚效应。因此,在区域经济一体化背景下,劳动力流动将增加企业劳动力供给[26],降低企业在招聘、培训员工等方面的各项经济支出,降低企业劳动力调整成本。而当调整成本降低时,企业会根据实际业务量的需求,积极调整员工人数,实现业务量与劳动力的有效匹配,从而降低企业劳动力成本粘性。

二是需求效应。区域经济一体化的建立,有利于建设市场化和法治化的营商环境,当企业的营商环境不断改善时,将不断提高企业外部信息沟通和合作的便捷程度,大大降低企业获取人力资本和金融资本的机会成本。因此,企业招聘足够数量的员工以及寻找与岗位相匹配员工的难度有所降低,缩小企业员工招聘范围,缩短招聘时间,从而减少企业广告宣传等方面的招聘成本,即降低企业人力资本调整成本。区域经济一体化在促进劳动力自由流动的同时,使得劳动力在城市聚集并发挥规模效应,形成巨大的消费市场和产品需求市场,甚至会增加企业的对外贸易份额。随着国家对区域经济一体化政策的倾斜和支持,消费结构转型升级,产品的生产需求不断扩大,进而增加企业对人力资本的需求,从而降低员工培训成本,发挥人力资本的规模效应。此外,随着经济发展水平的持续提高,区域内的最低工资标准也会不断提升,逐步减少企业劳动力资源错配问题[2],从而降低企业劳动力成本粘性。

综上,区域经济一体化促进劳动力自由流动,增加劳动力市场供给,降低企业劳动力调整成本,同时也会发挥规模效应,提升企业劳动力需求,从供给和需求两个层面降低企业劳动力成本粘性。

基于此,本文提出假设1。

H1:区域经济一体化政策会降低企业劳动力成本粘性。

四、研究设计

(一)样本与数据来源

本文以2006—2021年长三角地区A股上市公司数据为研究样本,其中,因本文的重要控制变量地级市层面的GDP增长率只披露到2021年,故样本时间截至2021年。并以2010年和2013年长三角城市经济协调会两次扩容事件作为准自然实验,由于样本期内我国各地区区域经济一体化相关政策出台较多,可能会影响本文的稳健性,因此本文仅选择长三角一体化所在的上海市、浙江省、江苏省和安徽省进行研究,探究这三省一市的上市公司注册地是否于2010年和2013年两次扩容时点加入协调会,分析扩容事件对企业劳动力成本粘性的影响。参考梁上坤(2015)[27]、权小锋和朱宇翔(2022)[28]的研究,对样本进行如下筛选:①剔除金融保险业上市公司;②剔除存在缺失值的样本;③剔除有明显错误的观测值,如营业收入和劳动力成本为负的样本;④剔除劳动力成本大于营业收入的观测样本。最终获得1 565家公司,共12 657个公司年度观测值。公司财务数据来自CSMAR数据库,地区层面的数据来自CNRDS、《中国统计年鉴》及各省份统计年鉴。为控制极端值的影响,本文对所有连续变量按照上下1%进行缩尾处理。

(二)模型构建与变量定义

本文使用2010年和2013年两次扩容事件进行研究的原因在于:①2010年扩容首次将安徽省境内城市扩充至长三角地区,且2010年扩容城市较多,可获取充足样本量;②2010年和2013年扩容时间间隔较短,其中可能存在一些关联影响,且2013年扩容城市较多。事实上,加入长三角城市经济协调会并非随机选择的结果,而是由各城市提交入会申请,然后由协调会对其进行考察后作出接受或拒绝的决定,因此,能否加入长三角城市经济协调会很大程度上受城市自身发展和地理位置的影响,为克服由样本自选择带来的内生性问题,本文使用PSM-DID方法构造实验组和对照组,对长三角城市经济协调会扩容的影响进行评估。

本文借鉴Anderson等(2003)[14]的经典成本粘性模型,以分析劳动力成本与营业收入之间的内在联系,构建模型如下:

[ln LaborPayit=β0+β1ln Saleit+β2Decit×ln Saleit+Year+Firm+εit] (1)

其中:i代表企业;t代表年份;ln LaborPay表示企业当年劳动力成本与上一年劳动力成本之比的自然对数,反映劳动力成本变动;ln Sale表示企业当年营业收入与上一年营业收入之比的自然对数,反映营业收入变动;Dec是虚拟变量,如果企业当年营业收入低于上一年,则赋值为1,表示营业收入下降,否则赋值为0;回归系数β1表示营业收入上升1%时劳动力成本变动的百分比,而β1+β2则表示营业收入下降1%时劳动力成本变动的百分比,若β2显著为负,则表示营业收入下降时劳动力成本下降的幅度小于营业收入上升时劳动力成本上升的幅度,即企业存在劳动力成本粘性,若β2为负且绝对值越大,表明企业的劳动力成本粘性越明显;Year、Firm表示年份和个体固定效应;[εit]为随机扰动项。

为探究区域经济一体化对劳动力成本粘性的影响,本文参考Banker等(2013)[29]和Gu等(2020)[30]的做法,在模型(1)的基础上加入区域经济一体化变量,构建如下模型:

[ln LaborPayit=β0+β1ln Saleit+β2Decit×ln Saleit+β3DID×Decit×ln Saleit+β4Economicit×Decit×ln Saleit+β5Controlsit+Year+Firm+εit] (2)

模型(2)中,首先设置政策虚拟变量(DID),将加入长三角城市经济协调会的城市作为实验组,赋值为1,否则赋值为0;然后以政策实施时间为准设置时间虚拟变量,将政策实施年及以后的年份赋值为1,其余为0;最后将政策虚拟变量和时间虚拟变量的交互项引入回归模型,交互项系数的显著性是判断政策实施是否对劳动力成本粘性产生影响的依据。若区域经济一体化与劳动力成本粘性交互项(DID×Dec×ln Sale)的回归系数β3为负,则表示区域经济一体化将显著促进劳动力成本粘性;反之则表示区域经济一体化将抑制劳动力成本粘性。Economic为经济层面控制变量,参考张博等(2022)[31]的研究,本文使用连续两年收入下降(Sudec)、GDP增长率(GDP)、资产密度(AI)、员工密度(EI)作为经济层面控制变量;Controls为经济层面控制变量外的其他控制变量,使用双向固定效应模型控制了年份和个体。

变量定义见表1所列。

五、实证结果与分析

(一)描述性统计分析

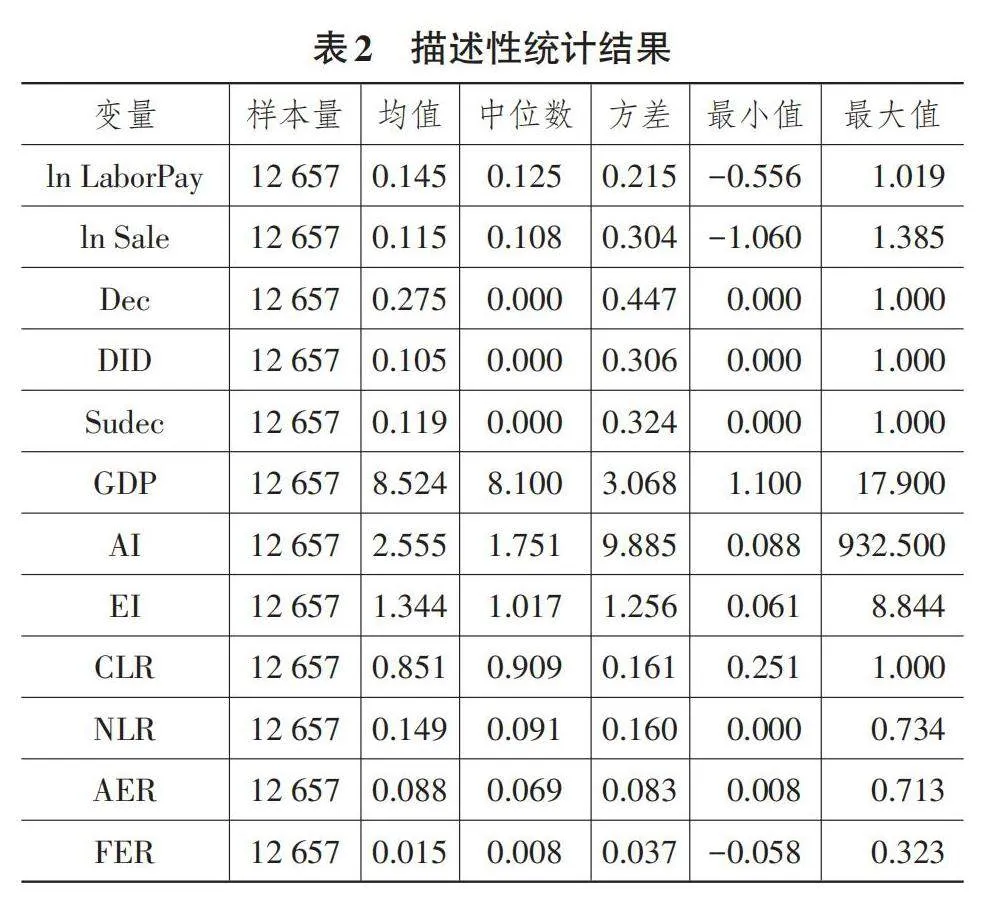

表2为主要变量的描述性统计结果,可以看出,劳动力成本变动(ln LaborPay)均值为0.145,营业收入变动(ln Sale)均值为0.115,说明样本期间长三角地区上市公司变动值相近且均呈增长趋势。收入下降(Dec)均值为0.275,标准差为0.447,连续两年收入下降(Sudec)均值为0.119,标准差为0.324,说明长三角地区上市公司的经济发展水平有较大差距,且中位数为0,说明样本期内大多数公司营业收入是上升的。GDP增长率均值为8.524,最小值为1.100、最大值为17.900,标准差为3.068,说明长三角地区各城市间的GDP增长率具有较大差异,但整体呈增长趋势。流动负债比(CLR)均值为0.851,非流动负债比(NLR)均值为0.149,说明长三角上市公司的流动负债占比更多。

(二)基准回归

1. 倾向得分匹配

通过Logit模型对模型(1)的控制变量估计倾向得分,采用1∶1的最近邻匹配(PSM)方法进行匹配,从而有效避免选择性偏差。经过PSM匹配后,处理组和对照组的核密度曲线基本重合,表明匹配较好,如图1所示。

2. PSM-DID分析结果

区域经济一体化对劳动力成本粘性的回归结果见表3所列,列(1)为未加入扩容代理变量与劳动力成本粘性交互项(DID×Dec×ln Sale)的回归结果,可以看出,企业营业收入每增加1%,劳动力成本将增加0.464%,而企业营业收入每降低1%,劳动力成本反而会增加0.059%(0.464-0.523),其中劳动力成本粘性Dec×ln Sale的系数为-0.523,在1%水平下显著,说明企业普遍存在劳动力成本粘性。之后将长三角城市经济协调会两次扩容的代理变量与成本粘性的交互项(DID×Dec×ln Sale)纳入模型进行回归,结果见表3列(2),交互项的系数为0.319,在1%水平下显著,其经济效益为:营业收入每增加1%,劳动力成本增加0.466%,营业收入每降低1%,非扩容城市的企业劳动力成本提高0.427%(0.466-0.893),即呈现严重的反粘性现象,而扩容城市的企业劳动力成本提高0.108%(0.466-0.893+0.319),扩容城市的企业劳动力成本提高比例显著低于非扩容城市,说明相较于非扩容城市,扩容城市的劳动力成本粘性显著改善,即区域经济一体化能够有效抑制企业劳动力成本粘性,验证了H1。

(三)稳健性检验

1. 平行趋势检验

使用双重差分的前提条件是满足平行趋势假设,要求实验组和对照组在不受政策冲击的情况下应具有相同或相似的变化趋势,即政策实施前实验组和对照组之间的差异并不显著,受到政策冲击后变化趋势存在显著差异。为了检验扩容城市与非扩容城市在政策实施之前是否满足平行趋势假设,本文采用政策时点前4期到后7期的虚拟变量替换模型(2)中的政策冲击变量DID,并构建如下动态模型:

[ln LaborPayit=β0+β1ln Saleit+β2Decit×ln Saleit+β3pre4+pre3+pre2+pre1+current+post1+post2+post3+post4+post5+post6+post7×Decit×lnSaleit+β4Economicit×Decit×ln Saleit+β5Controlsit+Year+Firm+εit] (3)

本文将政策实施前超过4期归并到第4期,政策实施后超过7期的归并到第7期,因此pre4和post7的系数及其显著性无效。另外,由于长三角城市经济协调会扩容实行申请审核制,本文认为申请审核需要一定时间,因此,扩容时点前两期可能对政策当期及后期影响更大,故本文使用政策实施前两期作为基期。图2能够直观地看出政策实施前后的平行趋势。其中,横坐标表示时期,纵坐标表示各时期自变量即区域经济一体化与劳动力成本粘性交互项的系数,竖线表示90%的置信区间,可以看出,政策实施前几年交互项系数呈下降趋势但整体为正,可能是相关城市基本获得准入许可后的短暂性经济回落。而政策实施前交互项系数不显著,通过了平行趋势检验。

2. 安慰剂检验

为了进一步降低企业-年度层面不可观测因素对本文结论的影响,本文借鉴Cai等(2016)[32]的做法,随机抽取506个企业作为实验组,同时随机设定事件年,以生成虚拟的政策试点虚拟变量DIDx,并将上述抽样重复500次,然后将此虚拟变量与劳动力成本粘性交乘后纳入模型(2)进行回归。随机抽样使得本文构建的虚拟变量与企业劳动力成本粘性没有直接关系,因此,抽样获得的DIDx交互项回归系数应基本不显著异于0,反之则可能表明本文的结论存在其他因素的干扰。图3是500次重复随机抽样获得的回归系数分布结果,说明本文的估计结果受不可观测的企业—年度非随机因素的影响较小,基准回归结果可信。

3.排除2008年金融危机的干扰

2008年全球金融危机爆发对世界经济产生重要影响,可能对本文的研究结论产生干扰。为排除金融危机的干扰,本文采用梁琪和余峰燕(2014)[33]关于全球性金融危机影响时间的界定,将2008—2010年这三年界定为金融危机的受影响年,剔除2008年、2009年、2010年的样本数据后再次进行回归,结果见表4列(1)和列(2),区域经济一体化与劳动力成本粘性的交互项DID×Dec×ln Sale系数为0.461,在1%水平下显著。即在排除金融危机的干扰后,区域经济一体化抑制劳动力成本粘性的结果更加显著,因此,可以认为基准回归结果是稳健的。

4. 更改匹配方法

本文在基准回归中采用1∶1的最近邻匹配(PSM)方法进行匹配,为了证实基准回归结果的稳健性,本文将PSM匹配方法更换为局部线性回归,之后对样本进行重新回归,结果见表4列(3)和列(4),可见,区域经济一体化与劳动力成本粘性的交互项DID×Dec×ln Sale系数仍在1%水平下显著为正,与基准回归的结果一致,进一步证实了本文实证结果是稳健的。

5.控制城市时间趋势

考虑各城市随时间变化的一些因素也会影响企业的劳动力成本粘性,本文使用城市虚拟变量与时间虚拟变量的交互项来控制各个城市在劳动力市场发展中可能存在的不同时间趋势,结果见表4列(5)和列(6),区域经济一体化与劳动力成本粘性的交互项DID×Dec×ln Sale系数仍在1%水平下显著为正,基准回归结果依然成立。

(四)机制检验

如上文研究假设所述,本文认为区域经济一体化能够通过增加劳动力市场供给和企业劳动力需求两个方面影响企业劳动力成本粘性,而根据基准回归结果,区域经济一体化会显著抑制企业劳动力成本粘性,因此本文分别对劳动力市场供给和企业劳动力需求这两个机制进行检验。

1. 劳动力供给

本文借鉴白俊红等(2017)[34]的做法,采用引力模型测算要素空间流动,对长三角城市间的劳动力流动进行测算,选取城市间工资差距和房价差距作为引力模型的吸引力指标,构建如下模型:

[pflij=ln Mi×lnWagej-Wagei×lnHousei-Housej×R-2ij] (4)

[pfli=∑nj=1pflij] (5)

其中:pflij表示城市i流动到城市j的劳动力数量;Mi表示城市i的劳动力数量;Wagej和Wagei分别表示城市j和城市i的城镇单位在岗职工工资;Housej和Housei分别表示城市j和城市i的住宅平均销售价格;Rij则表示城市i和城市j之间的距离。

由表5列(1)可知,长三角扩容促进了长三角城市群的劳动力流动。在基准回归模型中加入中介变量劳动力供给与劳动力成本粘性的交互项M×Dec×ln Sale后,自变量与中介变量均不显著,结果见表5列(2)。说明区域经济一体化能够提升扩容城市的劳动力市场供给水平,但根据本文的结果难以证明这一机制对劳动力成本粘性的抑制作用。

为了更好地证明本文关于劳动力供给的假设,参考陈永伟和胡伟民(2011)[35]的做法,使用劳动力错配指数(r)作为劳动力供给的替代变量进行回归,结果见表5列(3),可以看出,区域经济一体化能够在一定程度上降低城市间的劳动力错配程度,但这一效果并不显著。

总体来说,区域经济一体化能够促进扩容城市的劳动力流动并提高扩容城市的劳动力供给程度,并且这一政策冲击能够在一定程度上降低企业劳动力错配,这与吴青山等(2021)[2]的观点一致,但本文的结论显示该影响并不显著。可能的原因是,新进城市和原位城市之间在发展上仍存在较大差距,长三角扩容能够使新进城市的劳动力更容易流动到原位城市[36]。而长三角扩容时点前后新进城市虽快速发展[37],但并不能吸引非长三角城市的劳动力流向新进城市。因此,区域经济一体化显著提升了新进城市的劳动力供给,但对区域内劳动力错配和劳动力成本粘性的改善效果并没有从数据上得到验证。

2. 劳动力需求

借鉴余明桂等(2022)[38]的做法,用公司员工数量的自然对数衡量企业的劳动力需求(ln Laber),把劳动力需求(ln Laber)作为因变量进行回归,结果见表5列(4)。正如本文研究假设所述,区域经济一体化能够有效整合市场,促进地区经济增长[37],加速产品研发和市场拓展,同时较低的劳动力调整成本使得企业有信心在短期内提高劳动力需求,而更高的劳动力需求也具有规模效应。由表5列(5)可知,中介变量与劳动力成本粘性的交互项M×Dec×ln Sale系数显著为正,控制中介变量后,区域经济一体化与劳动力成本粘性的交互项系数DID×Dec×ln Sale仍然显著为正,但数值小于基准回归结果。因此,区域经济一体化能够通过增加企业的劳动力需求进而抑制企业劳动力成本粘性,该影响机制成立。

(五)异质性分析

1. 区位异质性

由于长三角城市经济协调会的合作内容不仅包括经济、科技、旅游等方面,还包括医疗保险、异地养老以及高铁物流等,这使得加入协调会城市的人才流动更加便捷,因此扩容不仅影响新进城市的劳动力市场,还可能影响原位城市的劳动力市场。由于新进城市劳动力市场运行效率可能较低,有较大的提升空间,且初入协调会,扩容事件对其冲击更大,因此,本文认为扩容对新进城市和原位城市的劳动力市场影响具有一定差异性。本文将实验组分为三组:扩容前原有16个城市合并成原位城市、两次扩容后新加入的14个城市合并成新进城市、扩容后的30个城市合并成整体城市,分别评估2010年和2013年扩容事件对不同实验组企业劳动力成本粘性的影响。

表6为区域经济一体化对不同实验组企业劳动力成本粘性的影响结果,可以看出,区域经济一体化对整体城市企业劳动力成本粘性的影响均不显著,甚至会加剧原位城市的劳动力成本粘性,但对新进城市的影响效果明显。进一步分析发现,整体城市和原位城市的劳动力成本粘性(Dec×ln Sale)系数均小于新进城市,即原位城市企业的劳动力配置效率本就很高。因此,协调会扩容难以对原位城市产生溢出效应,甚至会因对新进城市的帮扶而导致劳动力成本粘性提高,而对于新进城市则能够显著降低其劳动力成本粘性。

2. 要素密集度

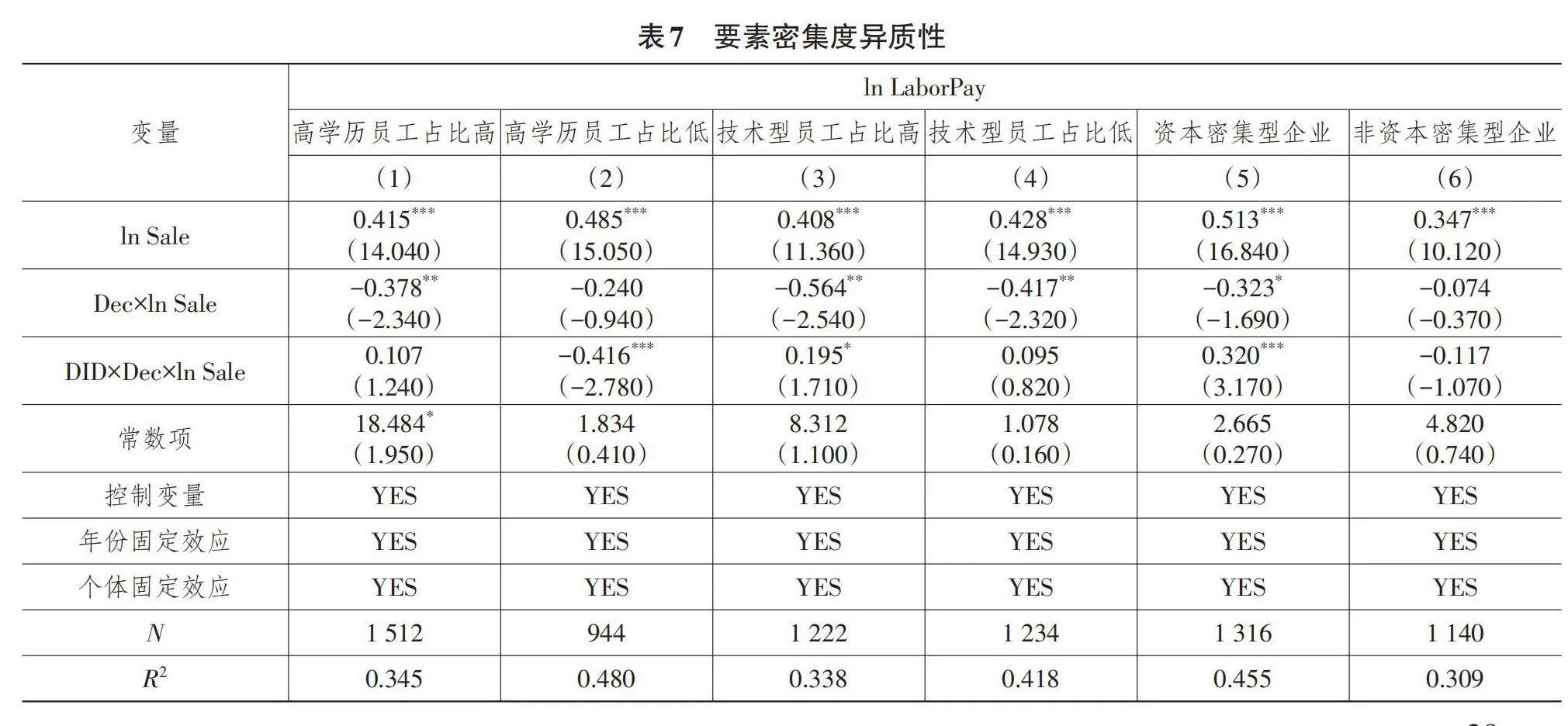

企业的要素特征构成对企业劳动力要素配置效率具有重要影响。前文分析时将企业员工视为同质群体,而事实上企业员工往往具有异质性,他们可能拥有不同的学历和能力,且属于不同的部门,这使得企业在招聘、培训以及帮助员工适应工作岗位时需要的成本不同。已有研究表明,企业的高学历员工和技术型员工转换难度较大,替换成本较高[39],因此,劳动力成本在高学历和技术型员工占比高的企业,可能表现更具成本粘性的特征。参考廖冠民和宋蕾蕾(2020)[40]的做法,本文对高学历以上员工占比和技术型员工占比按照行业年度中位数将样本进行分组回归,结果见表7列(1)至列(4)。此外,本文还按照固定资产占总资产比重的年度中位数[41],将样本分为资本密集型企业和非资本密集型企业,进一步分析区域经济一体化对企业劳动力成本粘性产生的影响,回归结果见表7列(5)和列(6)。

从表7列(1)和列(2)可以看出,在高学历员工占比高的样本组中,区域经济一体化能够在一定程度上降低其劳动力成本粘性,而在高学历员工占比低的样本组中,交互项系数显著为负,呈现促进作用。其原因可能在于,企业出于劳动保护的目的[22],高学历员工占比低这一现象是企业出于维护声誉或履行社会责任选择的结果,面对区域经济一体化带来的劳动力供给增加,高学历员工的就业弹性更高,低学历员工在就业市场上处于弱势地位,因此出于声誉考虑,高学历员工占比低的企业不会大规模裁员,因而表现更多的粘性特征。另根据国家统计局对劳动力资源的统计,现阶段我国高学历劳动力比例不断攀升,从企业人员结构调整角度来看,高学历员工的替换成本相对较小,因而区域经济一体化对高学历员工占比高的企业劳动力成本粘性影响并不显著。从表7列(3)和列(4)可以看出,相比于技术型员工占比低的样本组,技术型员工占比高的样本组受区域经济一体化与劳动力成本粘性的影响更显著,即技术型员工转换难度大、替换成本高,而对技术型员工需求的规模效应能够有效降低转换成本,使得管理层能够更多地出于效率原则进行人员调整,从而降低劳动力成本粘性,这与本文的假设相符。列(5)和列(6)的结果显示,资本密集型企业组交互项DID×Dec×ln Sale系数显著,说明在资本密集型企业中,区域经济一体化会显著抑制企业劳动力成本粘性,而非资本密集型企业受这一影响较小,交互项DID×Dec×ln Sale系数并不显著。其原因在于资本密集型企业对劳动力的要求较低,在劳动力供给充足的情况下,企业更容易找到合适的员工,且劳动力调整成本更低,因此,这类企业更容易受区域经济一体化的影响,降低劳动力成本粘性。

3. 企业特征

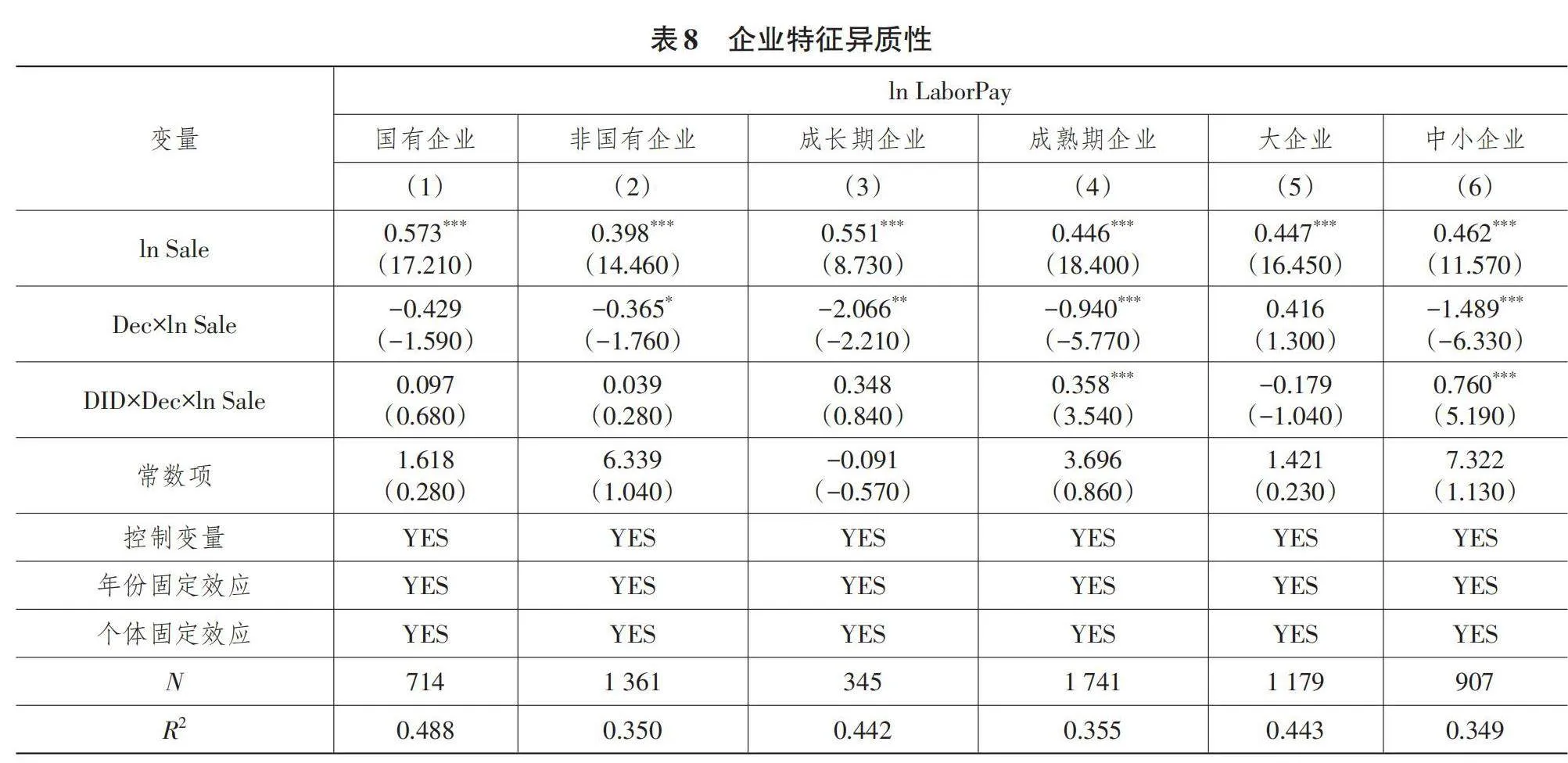

不同特征的企业受区域经济一体化的影响程度可能不同,进而受劳动力需求和劳动力供给的影响效果也并不一致。具体来说,按照产权性质将企业分为国有企业和非国有企业,相较于非国有企业,国有企业往往基于社会稳定、解决就业等政策性负担考虑,对劳动力资源调整力度更小,从而降低劳动力成本粘性的可能性较低。此外,参考虞义华等(2018)[42]的研究,本文还根据成立年限是否超过10年将企业分为成长期企业和成熟期企业,以及根据行业营业收入中位数将企业分为大企业和中小企业,进一步分析企业生命周期和规模等差异性的影响,分组回归结果见表8所列。

由表8列(1)和列(2)可知,区域经济一体化对于国有企业和非国有企业劳动力成本粘性影响不存在显著差异,两组交互项DID×Dec×ln Sale的系数都不明显,因此,本文认为产权性质并不会直接影响企业劳动力成本粘性。列(3)和列(4)的结果显示,成熟期企业劳动力成本粘性受区域经济一体化影响更加显著,而成长期企业则无显著变化,可能的原因在于:成长期企业的首要目标在于生存,而扩大员工规模将加重企业的劳动力成本负担,因此,这类企业一般不会因区域经济一体化的冲击形成对劳动力需求的规模效应,即劳动力成本粘性受区域经济一体化的影响较小。列(5)和列(6)的结果显示,中小企业劳动力成本粘性受区域经济一体化影响更加显著,综合考虑前文的机制检验,本文认为这是由于大企业的员工人数相对饱和,较少因区域经济一体化产生对劳动力需求的规模效应,而中小企业正处于快速发展阶段,劳动力需求增加可能更容易形成规模效应。

六、结论与建议

随着我国区域协调发展战略深入推进,国内区域经济一体化进入新发展阶段,区域经济一体化的扩容对于区域内企业劳动力成本粘性的影响值得关注。本文以2010年和2013年长三角城市经济协调会两次扩容事件作为准自然实验,使用2006—2021年数据,得到12 657个注册地位于长三角三省一市的上市公司样本观测值,运用PSM-DID的方法分析了区域经济一体化对于企业劳动力成本粘性的作用效果。研究发现,区域经济一体化能够显著抑制企业劳动力成本粘性,多种稳健性检验表明该结论依然可靠。进一步研究发现,区域经济一体化虽能提高劳动力市场供给,但主要是通过增加企业劳动力需求这一渠道来降低企业的劳动力成本粘性。拓展研究发现,区域经济一体化对于高学历员工占比高、技术型员工占比高、资本密集型、生命周期处于成熟期以及中小企业的劳动力成本粘性的抑制效果更加显著。

基于以上研究结论,本文提出以下建议:

第一,积极制定多层次、系统性经济支持政策。地方政府基于政绩考虑,往往更关注与经济发展直接相关的招商引资政策,而对于人才引进、公共服务等方面的政策支撑力度不足。新进城市在申请加入协调会的过程中,往往缺乏人才引进和提高基本公共服务等相关政策的系统支持和架构引导。而本文研究结论表明区域经济一体化会对微观企业资源配置效率产生显著影响,所以应通过多层次和体系化的政策体系,持续做好地级市劳动力市场和区域劳动力市场一体化的顶层设计,给企业营造良好的劳动力要素配置氛围和政策环境。

第二,科学评价区域经济一体化的微观影响效果。虽然区域经济一体化能够有效提高企业劳动力成本管理水平,但其作用的发挥受员工特征、企业特征及区域特征的影响。劳动力成本粘性也并非企业健康有序发展的唯一指标,如一些企业可能认为在区域经济一体化政策冲击的背景下,增强劳动力成本粘性反而能够提高企业声誉等。因此,企业在制定劳动力管理策略时应充分考虑自身内外部环境,结合环境因素和自身定位,及时调整企业劳动力选择策略,同时也可结合企业文化等联合发展。

第三,充分发挥城市群建设的规模效应和集聚效应。城市群能够促进区域合作、强化资源配置,但区域经济一体化对于扩容城市的影响不一定都是有益的,新进城市在申请进入协调会前应做好相应准备,保障公共服务水平,坚持留住本土人才和引进外来人才并重,从而充分发挥城市群的规模效应和集聚效应。

第四,务必重视城市群的人才吸引效应。区域经济一体化能促进扩容城市的劳动力流动并提高其劳动力供给程度,但这种效应难以进一步破解劳动力错配难题,因此,长三角城市经济协调会和各地政府可以通过增加双向投资、推动高铁等交通基础设施建设以及实施以人为本的新型城镇化建设等措施减少劳动力错配问题,进而促进城市健康可持续发展。

参考文献:

[1]黄文,张羽瑶.区域一体化战略影响了中国城市经济高质量发展吗?——基于长江经济带城市群的实证考察[J].产业经济研究,2019(6):14-26.

[2]吴青山,吴玉鸣,郭琳.区域一体化是否改善了劳动力错配——来自长三角扩容准自然实验的证据[J].南方经济,2021,381(6):51-67.

[3]RAPACKI R,PROCHNIAK M. EU Membership and Economic Growth:Empirical Evidence for the CEE Countries[J]. The European Journal of Comparative Economics,2019,16(1):3-40.

[4]陈航航,贺灿飞,毛熙彦.区域一体化研究综述:尺度、联系与边界[J].热带地理,2018,38(1):1-12.

[5]刘乃全,吴友.长三角扩容能促进区域经济共同增长吗[J].中国工业经济,2017(6):79-97.

[6]郑军,郭宇欣,唐亮.区域一体化合作能否助推产业结构升级?——基于长三角城市经济协调会的准自然实验[J].中国软科学,2021,368(8):75-85.

[7]邵汉华,王瑶,罗俊.区域一体化与城市创新:基于长三角扩容的准自然实验[J].科技进步与对策,2020,37(24):37-45.

[8]蔡欣磊,范从来,林键.区域一体化扩容能否促进高质量发展——基于长三角实践的准自然实验研究[J].经济问题探索,2021,463(2):84-99.

[9]李雪松,张雨迪,孙博文.区域一体化促进了经济增长效率吗?——基于长江经济带的实证分析[J].中国人口·资源与环境,2017,27(1):10-19.

[10]强永昌,杨航英.长三角区域一体化扩容对企业出口影响的准自然实验研究[J].世界经济研究,2020,316(6):44-56,136.

[11]邓慧慧,李慧榕.区域一体化与企业成长——基于国内大循环的微观视角[J].经济评论,2021,229(3):3-17.

[12]杨桐彬,朱英明,张云矿.区域一体化能否缓解制造业产能过剩——基于长江经济带发展战略的研究[J].产业经济研究,2021,115(6):58-72.

[13]王清刚,汪帅.区域经济政策与企业全要素生产率——基于“长江经济带”经济政策的准自然实验研究[J].中南财经政法大学学报,2022,254(5):134-146.

[14]ANDERSON M C,BANKER R D,JANAKIRAMAN S N. Are Selling,General,and Administrative Costs "Sticky"?[J]. Journal of Accounting Research,2003,41(1):47-63.

[15]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34,84.

[16]CHEN C X,LU H,SOUGIANNIS T. The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs[J]. Contemporary Accounting Research,2012,29(1):252-282.

[17]KAMA I,WEISS D. Do Earnings Targets and Managerial Incentives Affect Sticky Costs?[J]. Journal of Accounting Research,2013,51(1):201-224.

[18]JARAMILLO F,SCHIANTARELLI F,SEMBENELLI A. Are Adjustment Costs for Labor Asymmetric? An Econometric Test on Panel Data for Italy[J]. The Review of Economics and Statistics,1993,75(4):640-648.

[19]BANKER R D,CHEN L. Predicting Earnings Using a Model Based on Cost Variability and Cost Stickiness[J]. The Accounting Review,2006,81(2):285-307.

[20]方巧玲,徐慧,郝婧宏.股权质押与劳动力成本粘性:代理观抑或效率观[J].审计与经济研究,2021,36(6):81-90.

[21]刘媛媛,刘斌.劳动保护、成本粘性与企业应对[J].经济研究,2014,49(5):63-76.

[22]徐慧,吴昊旻,方巧玲.灾难冲击与民营企业劳动力成本粘性[J].中南财经政法大学学报,2023,257(2):146-160.

[23]胡国强,甄玉晗,梁上坤.地方“人才新政”与企业劳动力成本粘性[J].会计研究,2023(8):120-133.

[24]马慧,靳庆鲁.户籍制度改革与劳动力成本粘性[J].会计研究,2024(2):125-137.

[25]李平,季永宝.要素价格扭曲是否抑制了我国自主创新?[J].世界经济研究,2014(1):10-15.

[26]倪婷婷,王跃堂.区域行政整合、要素市场化与企业资源配置效率[J].数量经济技术经济研究,2022,39(11):136-156.

[27]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131.

[28]权小锋,朱宇翔.“员工关爱”文化、成本粘性与公司绩效[J].财贸经济,2022,43(7):118-133.

[29]BANKER R D,BYZALOV D,CHEN L T. Employment Protection Legislation,Adjustment Costs and Cross-country Differences in Cost Behavior[J]. Journal of Accounting and Economics,2013,55(1):111-127.

[30]GU Z,TANG S,WU D. The Political Economy of Labor Employment Decisions:Evidence from China[J]. Management Science,2020,66(10):4703-4725.

[31]张博,杨丽梅,陶涛.人口老龄化与劳动力成本粘性[J].会计研究,2022(1):59-69.

[32]CAI X,LU Y,WU M,et al. Does Environmental Regulation Drive Away Inbound Foreign Direct Investment? Evidence from a Auasi-natural Experiment in China[J]. Journal of Development Economics,2016,123:73-85.

[33]梁琪,余峰燕.金融危机、国有股权与资本投资[J].经济研究,2014,49(4):47-61.

[34]白俊红,王钺,蒋伏心,等.研发要素流动、空间知识溢出与经济增长[J].经济研究,2017,52(7):109-123.

[35]陈永伟,胡伟民.价格扭曲、要素错配和效率损失:理论和应用[J].经济学(季刊),2011,10(4):1401-1422.

[36]夏怡然,陆铭.城市间的“孟母三迁”——公共服务影响劳动力流向的经验研究[J].管理世界,2015(10):78-90.

[37]王全忠,彭长生.城市群扩容与经济增长——来自长三角的经验证据[J].经济经纬,2018,35(5):51-57.

[38]余明桂,马林,王空.商业银行数字化转型与劳动力需求:创造还是破坏?[J].管理世界,2022,38(10):212-230.

[39]孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209-228.

[40]廖冠民,宋蕾蕾.劳动保护、人力资本密集度与全要素生产率[J].经济管理,2020,42(8):17-33.

[41]肖曙光,杨洁.高管股权激励促进企业升级了吗——来自中国上市公司的经验证据[J].南开管理评论,2018,21(3):66-75.

[42]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136-154.

[责任编辑:孔令仙]