关键审计事项风险信息披露与分析师预测

2024-12-03黄溶冰许吉宁

[摘 要:文章以2017—2021年上市公司审计报告为研究对象,通过统计关键审计事项的风险词频探讨风险信息披露对分析师预测的影响。研究发现:关键审计事项风险信息披露降低了分析师的预测偏误和预测分歧度;进一步研究表明,促进公共信息和私有信息的获取以及较高的文本可读性是提高分析师预测质量的主要路径,且有助于修正分析师乐观预测偏差;在内部控制质量、审计质量、机构投资者持股比例、舆论关注度较高的子样本中,关键审计事项风险信息披露对分析师预测质量的改善作用更加明显。研究结论可为完善关键审计事项风险信息披露和传递机制提供实践经验和理论依据。

关键词:关键审计事项;风险信息披露;分析师预测;公共信息;私有信息

中图分类号:F275;F832.51;F239.4 文献标识码:A 文章编号:1007-5097(2024)12-0108-10 ]

Risk Information Disclosure of Key Audit Matters and Analyst′s Forecast

HUANG Rongbing, XU Jining

(School of Accounting, Zhejiang Gongshang University, Hangzhou 310018, China)

Abstract: This article uses the audit reports of listed companies from 2017 to 2021 as the research targets, and explores the impact of risk information disclosure on analyst forecast by statistically analyzing the risk word frequency of key audit matters. According to the research findings, the risk disclosure of key audit matters reduces analyst's forecast errors and discrepancies. The further research indicates that enhancing access to public and private information, along with improved text readability, is the main way to enhance the quality of analyst's forecast. This also helps correct analyst's optimistic forecast biases. In sub-samples with higher internal control quality, audit quality, institutional investor shareholding ratios, and public attention, the improvement effect of key audit matters' risk disclosure on analyst's forecast quality is more significant. The research conclusion can provide practical experience and theoretical basis for improving the disclosure and communication mechanisms of key audit matters' risk information.

Key words:key audit matters; risk information disclosure; analyst's forecast; public information; private information

一、引言及文献综述

自各国监管机构强制要求披露风险信息以来,风险信息在管理层讨论与分析、债券募集说明书以及招股说明书中均得以体现[1-2],这引起了审计师、投资者和债权人的广泛关注。2007年,我国开始强制要求在企业年报中披露风险信息,并不断完善与信息披露相关的各项规定。风险信息是一种具有信息和风险双重属性[3]的非财务信息,是投资者评估上市公司经营管理状况和市场价值的重要依据。新审计报告改革要求增设关键审计事项风险信息披露,这是否以及如何影响市场参与者的决策行为有待进一步研究。

目前,关于风险信息披露的效应主要有以下两种观点:①披露风险信息能增加公共信息的供给量,减少信息需求者的搜集加工成本,使企业信息更加透明,有助于财务报告使用者了解企业经营风险[4],体现的是信息观。②风险信息揭示了公司的未知风险,其本身的不确定性和异质性可能引发市场参与者的关注[5],亟待投资者通过信息搜集加以验证,体现的是风险观。关键审计事项风险信息披露既提供了额外的信息[6],又有助于报告使用者依据风险提示对公司经营业绩走势作出准确的估计和判断,反映了信息观和风险观的协同效应。

分析师是资本市场信息沟通的纽带,公共信息和私有信息是其进行盈余预测的主要信息来源。就信息的来源和获取而言,分析师会通过实地调研、私下访谈、同行交流等方式获取私有信息,以弥补公开信息的不足,使其能够发布更准确的预测研报。虽然私有信息的高成本加大了分析师搜集的难度,但是高铁的开通使得分析师通过实地调研获取私有信息的方式更加便捷,显著提升了其预测准确度[7]。从公司角度看,信息披露水平会影响分析师盈余预测,企业信息披露质量越高,分析师所获取的私有信息和公开信息质量越高,预测准确度也越高[8]。健全有效的内部控制能够保障企业信息披露的质量。内部控制质量较高的公司能吸引更多的分析师跟踪,使分析师预测的准确度更高[9]。此外,与公司有关的外部信息也会对分析师预测产生影响。媒体对公司的报道会吸引更多的分析师关注[10],媒体报道情绪越乐观,分析师盈利预测行为越会表现出系统性的乐观情绪[11]。

审计是外部治理机制的重要组成部分,为分析师解读和挖掘信息提供可能的路径。已有文献主要从审计声誉、会计师事务所行业专长、审计师变更、共享审计师等角度探讨外部审计对分析师预测的影响[12-16],较少从审计信息披露角度进行研究。关键审计事项揭示了公司的重要风险和审计应对过程,影响资本市场参与者的决策行为,体现在银行信贷条款的设置[17]、年报问询概率[18]、公司债券发行定价[19]等方面。风险信息关乎企业的经营管理和盈利能力,也是分析师预测的重要依据。在关键审计事项中,审计师对重大错报风险描述的详尽程度会影响分析师的预测质量[20],使分析师关注与公司信息披露相关的风险问题[21]。因此,分析师预测行为是研究关键审计事项风险信息披露效用的重要视角。然而,鲜有文献从关键审计事项风险信息披露视角探究其对分析师预测的影响,因此,本文以此为研究的切入点。

本文可能的边际贡献为:①丰富了关键审计事项风险信息分析的相关研究。本文在已有采用双重差分模型考察外生事件影响[22]的基础上进一步对关键审计事项开展内容分析,通过计算风险词频,考察关键审计事项风险信息披露对分析师预测的影响,并在此基础上开展作用机制分析和异质性检验。②补充了影响分析师预测因素研究的经验证据。风险信息披露内容的主要载体包括年报[3]、招股说明书[23]等,本文基于风险导向审计模式,研究关键审计事项风险信息披露对分析师预测的影响,为提高分析师预测质量提供增量的经验证据。③拓宽了分析师预测信息渠道,改善了资本市场信息传递机制。关键审计事项与企业经营状况高度相关[24],能够从信息和风险两方面对预测信息形成有益补充,有助于分析师整体把握企业风险情况,提高其预测质量,为资本市场参与者提供有用的决策信息。

二、理论分析与研究假设

(一)关键审计事项风险信息披露与分析师预测准确度

基于公开信息披露视角,分析师进行盈余预测时需要将企业的财务信息和风险状况一并纳入考虑范围,综合分析企业的经营状况,以减小预测误差。关键审计事项披露了企业财务报表审计中最为重要的风险信息,提高了分析师预测质量,降低了其搜集公共信息的成本[25]。分析师在预测时能够结合披露的风险信息评估企业财务信息的质量,了解企业经营业绩波动的原因,并在此基础上及时修正对公司基本面的预测偏差,提高盈余预测的准确度。此外,关键审计事项风险信息有助于分析师关注与企业财务报表重大错报相关的重点领域[26],提高其挖掘和分析信息的效率,分析师预测所依据的信息质量越高,预测准确度越高。

基于私有信息挖掘视角,关键审计事项可能包含未知的风险因素,加剧了企业未来经营收益的不确定性[5],分析师对风险的感知也会促使其进行不同渠道的信息搜集和验证以提高信息质量。从风险提示效应来看,披露的风险信息可能使分析师在进行私有信息挖掘时更加关注与财务和经营合规性相关的信息,同时,投资者对风险的关注也会进一步影响分析师对信息的搜集和分析,促使其以风险信息为切入点,通过实地调研、访谈等方式加大对私有信息的挖掘力度,将私有信息与公开信息相互补充和验证,进而提高预测准确度。由此,本文提出假设1。

H1:关键审计事项中披露的风险信息越多,分析师预测偏误越小。

(二)关键审计事项风险信息披露与分析师预测分歧度

在预测模型相同的情况下,信息来源的差异是影响分析师预测分歧度的重要因素[25]。基于公开信息披露视角,分析师可能因资源差异获得多元化的信息,作出的预测结果异质性程度较高。关键审计事项风险信息披露能够吸引更多的分析师关注,公共信息的增加可以弥补私有信息的不足,分析师据此对企业经营收益状况的评估也更加趋同[27],从而降低预测分歧度。此外,关键审计事项对风险和应对过程的详细化表述有助于减少分析师对信息解读的意见分歧,较高的文本可读性也有助于分析师更准确地理解和把握企业的风险状况,降低盈余预测分歧度[28],提高预测质量。

从私有信息获取角度而言,关键审计事项风险信息披露可以引导分析师关注企业的重要风险领域,为其实地调研获取私有信息指明方向。同时,实地调研能够促进分析师与企业管理层之间的信息交流与沟通[7],弥补公开信息的不足,减小分析师群体间的信息差,降低预测分歧度。由此,本文提出假设2。

H2:关键审计事项中披露的风险信息越多,分析师预测分歧度越低。

本文研究假设的基本逻辑如图1所示。

三、研究设计

(一)样本与数据

本文选取A股上市公司关键审计事项段风险词频作为研究对象。考虑模型设定的因素,分析师预测研究区间为2018—2022年,解释变量和控制变量研究区间为2017—2021年。对样本作如下处理:①剔除金融保险行业、被ST和*ST的样本;②剔除因无法表示意见和否定意见而未披露关键审计事项的样本;③剔除回归中变量数据存在缺失值的样本。经过上述筛选,共得到8 493个公司-年度样本,并对所有连续变量进行上下1%的缩尾处理。

关键审计事项风险信息披露的数据来自文构财经文本数据库(WinGo),关键审计事项描述段和应对段的分项风险信息披露数据利用Python的“jieba”中文分词模块进行词频统计得到,分析师预测的计算指标和公司财务数据均来源于CSMAR数据库。

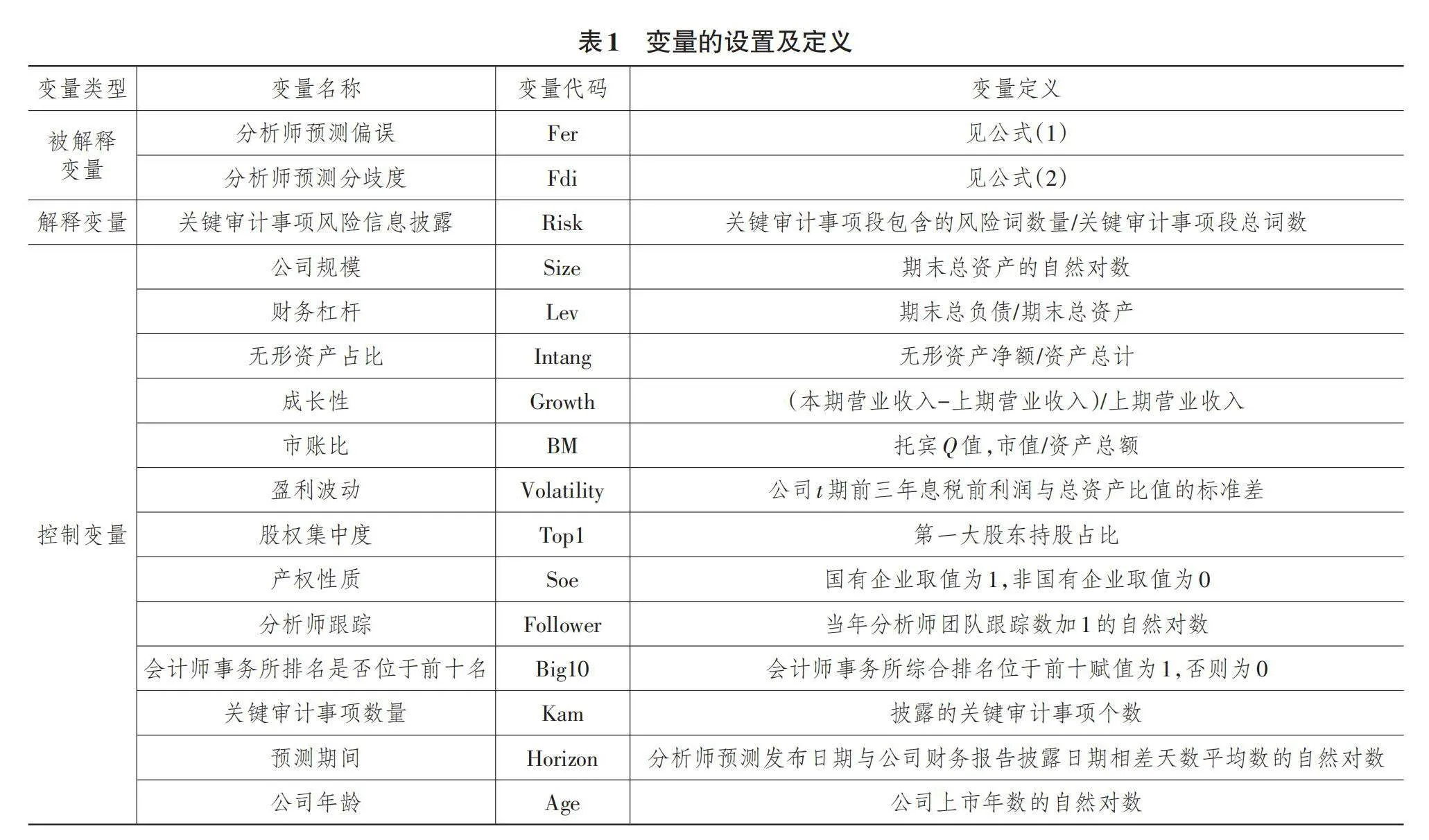

(二)变量定义

1. 被解释变量

分析师预测采用分析师预测偏误(Fer)和分析师预测分歧度(Fdi)进行衡量。为保证分析师基于充分信息进行盈余预测,本文仅保留每位分析师当年的最后一个预测值,分析师预测偏误为当期跟踪公司i的所有分析师每股盈余预测均值减去当期每股盈余的绝对值除以t-1年公司i的股票收盘价。具体计算公式如下:

[Ferit=|MeanFEPSit−AEPSit|Pricei, t−1] (1)

分析师预测分歧度(Fdi)为跟踪公司i的所有分析师当年最后一次每股盈余预测的标准差除以t-1年公司i的股票收盘价。具体计算公式如下:

[Fdiit=StdFEPSitPricei, t−1] (2)

2. 解释变量

文构财经文本数据库中的风险词指标构建过程如下:①根据财经法规、上市公司年报和审计报告,选定风险词的种子词集;②使用神经网络语言模型计算向量相似度得到相似词汇,利用这些词汇进行迭代和扩充,筛选得到相应的风险词指标词集;③将风险词指标词集与当前文献已有的风险词指标进行交叉检验,完成词集合理性验证。

本文在此基础上构建风险词指标词集,对句子中包含否定意义的风险词(如“没有”“无”等)予以排除,利用Python统计关键审计事项中的风险词频并将其作为衡量风险信息披露水平的代理变量。

3. 控制变量

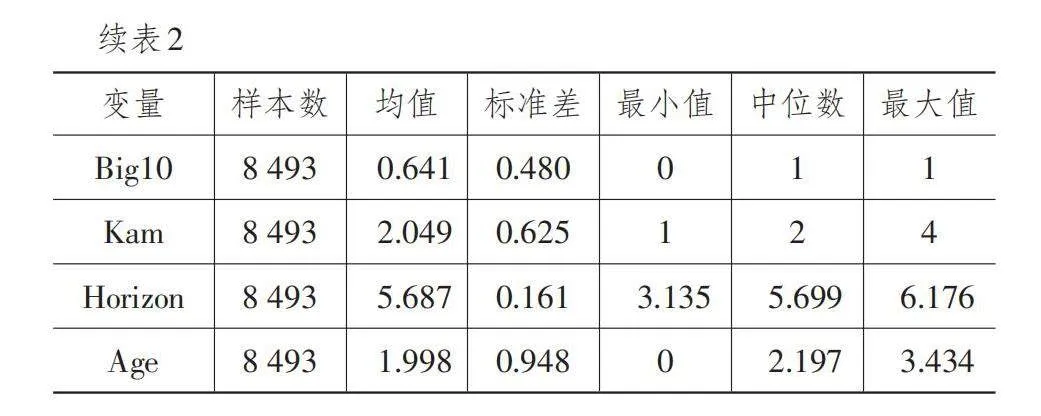

本文选取公司规模、财务杠杆、无形资产占比、成长性、市账比、盈利波动、股权集中度、产权性质、分析师跟踪、会计师事务所排名是否位于前十名、关键审计事项数量、预测期间、公司年龄作为控制变量。

变量设置及定义见表1所列。

(三)模型构建

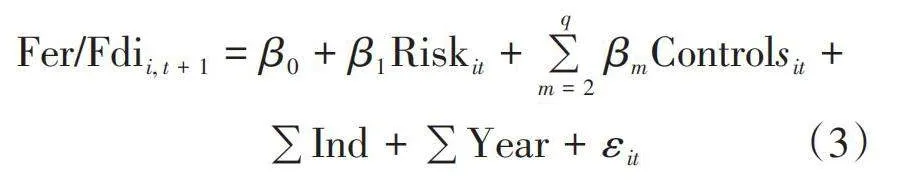

本文构建模型(3)以检验H1和H2:

[Fer/Fdii, t+1=β0+β1Riskit+∑qm=2βmControlsit+∑Ind+∑Year+εit] (3)

其中:被解释变量Fer、Fdi分别是未来一期的分析师预测偏误和预测分歧度;解释变量Risk是关键审计事项风险信息披露;Controls是控制变量;Ind和Year分别是行业固定效应和年度固定效应;εit为随机扰动项。为提高回归结果的稳健性,对模型中各统计量的标准误进行了企业层面的聚类调整。

四、实证结果与分析

(一)描述性统计

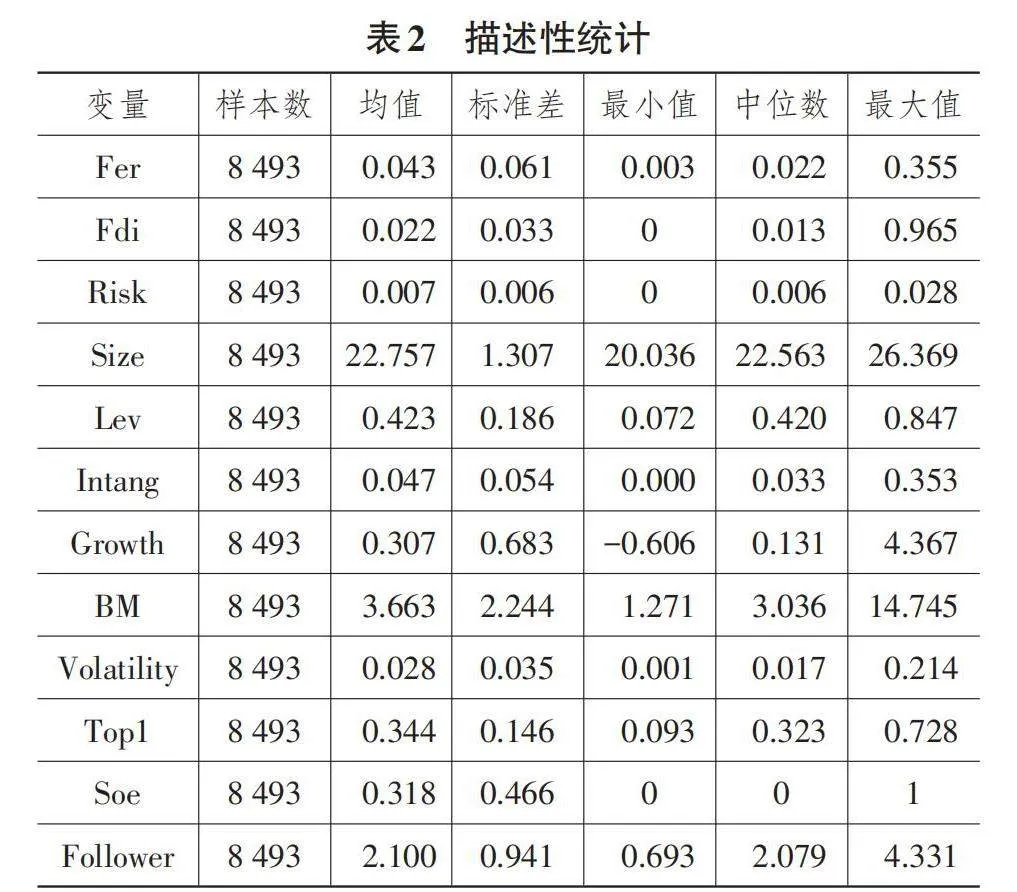

表2是描述性统计结果。Risk的均值为0.007,最小值为0,最大值为0.028(1);Fer的均值为0.043,最小值为0.003,最大值为0.355;Fdi的均值为0.022,最小值为0,最大值为0.965。说明不同样本的关键审计事项风险信息披露水平和分析师预测的差异较大,这为进一步考察前者对后者的影响提供了空间。其余变量的结果与已有研究基本一致,且在合理的范围内。

Pearson相关系数显示,Risk、Fer和Fdi均在1%水平上显著负相关,各变量间的VIF值均小于5,即不存在严重的多重共线性问题,初步支持本研究构建的模型(2)。

(二)基准回归结果

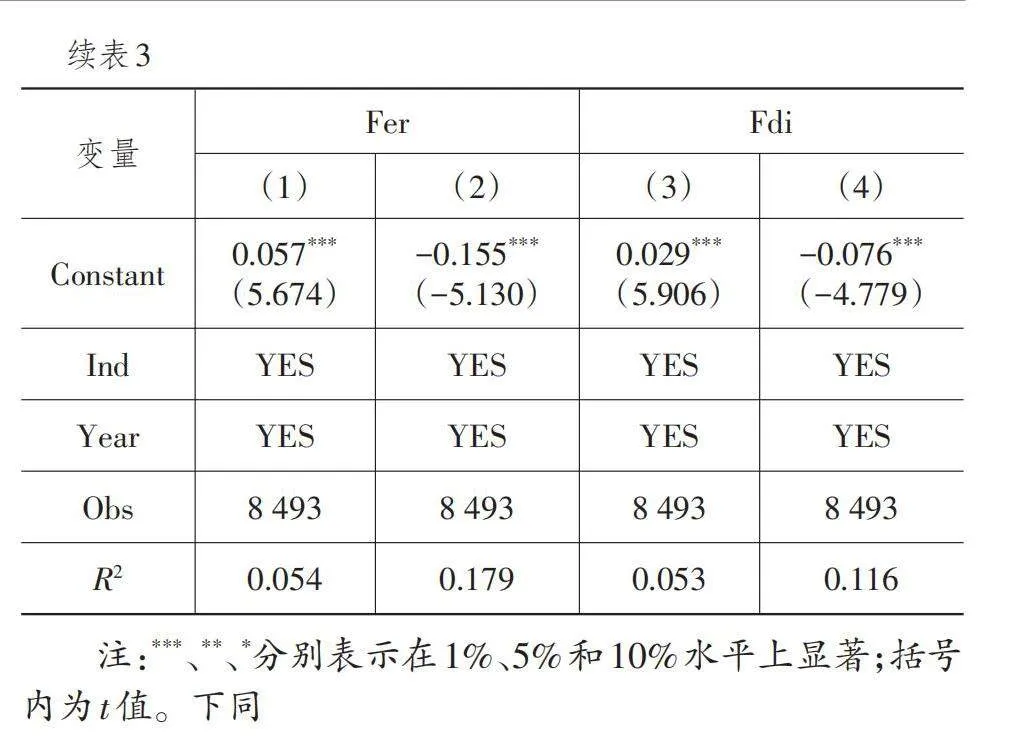

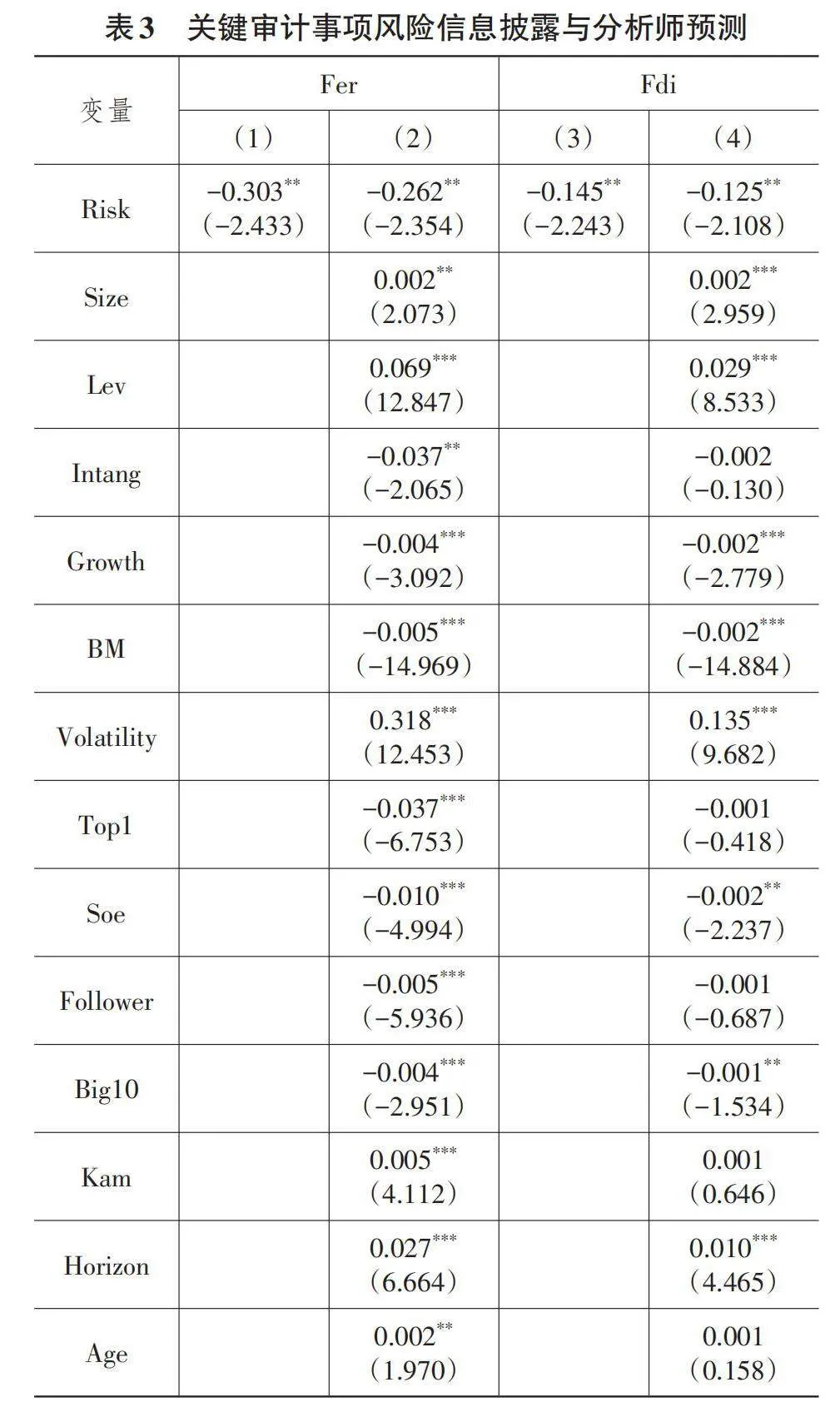

表3第(1)列和第(2)列是对分析师预测偏误逐步回归的结果,第(3)列和第(4)列是对分析师预测分歧度逐步回归的结果。可以看出,未加入控制变量前,Risk系数均在5%水平上显著为负,加入相应的控制变量后,Risk系数分别为-0.262和-0.125,均在5%水平上显著为负,即关键审计事项中风险词频每增加1个标准差,分析师预测准确度相对于均值提高3.66%,分析师预测分歧度相对于均值降低3.41%,验证了H1和H2。

五、稳健性检验

本文采取以下方法缓解可能存在的内生性问题:

1. 工具变量法

为缓解反向因果关系导致的内生性问题,本文以同行业同年度公司(排除样本公司)的年报风险词频均值(Avrisk)作为工具变量,采用2SLS方法进行稳健性检验,结果见表4第(1)列至第(3)列。第(1)列中,Avrisk系数在1%水平上显著为负,且F统计值为243.878,大于临界值10,第(2)列和第(3)列中,Risk系数显著为负,说明研究结论是稳健的。

2. 缩减样本规模

在非标准审计意见的样本中,无论是强调事项、与持续经营相关的重大不确定性事项还是形成非标准审计意见的基础部分,都存在与被审计单位经营风险相关的描述,这些可能对关键审计事项的内容产生内生性影响,导致模型(1)的估计结果产生偏差。为更加准确地考察关键审计事项风险信息披露对分析师预测的影响,本文借鉴李嘉宁等(2024)[29]的研究,仅保留标准审计意见的样本重新回归,结果见表4第(4)列和第(5)列,可以看出,Risk系数均显著为负,说明研究结论依然稳健。

3. 控制会计师事务所层面的固定效应

在控制行业和年度固定效应的基础上,为避免不同会计师事务所审计风格的影响,本文采用高维固定效应模型(Reghdfe)进一步控制会计师事务所层面的固定效应(Agent)并重新回归,结果见表4第(6)列和第(7)列。可以看出,Risk系数均显著为负,说明在控制了会计师事务所层面的差异后,研究结论依然稳健。

4. 更新样本研究区间

在基准回归分析中,本文解释变量的研究区间为2017—2021年,被解释变量的研究区间为2018—2022年。为保证实证结果的可靠性,本文将解释变量的研究区间调整为2017—2022年,对应的被解释变量研究区间调整为2018—2023年,并重新回归,结果见表5第(1)列和第(2)列。可以看出,Risk系数均在5%水平上显著为负,依然与本文的基准回归结果相符,表明结论是稳健的。

5. 关键审计事项内容的检验

在实践中,关键审计事项的内容常分为事项描述段与风险应对段两部分。事项描述段包括审计师对企业重大风险事项的描述说明以及被列为关键审计事项的原因,风险应对段列示的内容包括针对风险事项采取的具体审计程序和结论性判断。关键审计事项提供的增量信息同时包含这两部分内容,进而影响分析师的盈余预测判断。因此,本文分别代入事项描述段风险信息披露(risk1)和风险应对段风险信息披露(risk2)作补充分析,回归结果见表5第(3)列至第(6)列。可以看出,risk1和risk2系数均显著为负,说明关键审计事项的构成内容均有信息含量,有助于提高分析师预测质量。

六、进一步研究

(一)作用机制分析

1.分析师信息环境的变化

根据前文的理论分析,关键审计事项披露的风险信息缓解了分析师面临的信息约束,使分析师能更加准确地作出盈余预测,减小信息解读差异,降低预测分歧度。此外,风险事项可能会提高分析师的敏感度,促使分析师通过实地调研掌握更多的一手信息以修正预测偏差。因此,本文从分析师信息环境角度,分析关键审计事项风险信息披露对增量信息供给和私有信息获取的影响,以进一步支持本文的研究假设。本文采用分析师跟踪团队数加1的自然对数衡量公共信息的供给;采用当年公司被分析师实地调研次数加1的自然对数衡量私有信息的挖掘,使用模型(4)对作用机制进行检验:

[Medi, t+1=α0+α1Riskit+∑qm=2αmControlsit+∑Ind+Year+δit ] (4)

表6第(1)列是公共信息供给的机制检验,可以看出,Risk系数在5%水平上显著为正,说明关键审计事项披露的风险信息增加了公共信息供给量,会引起分析师关注;第(2)列是私有信息挖掘的机制检验,可以看出,Risk系数在10%水平上显著为正,说明关键审计事项风险信息披露促使分析师为了获取私有信息进行实地调研。综上,分析师能够利用关键审计事项提供的增量信息与依据风险提示获取的私有信息,提高预测准确度、降低预测分歧度。

2. 文本可读性的影响

可读性作为文本指标数据,能够衡量披露的文本信息被理解的程度。披露文本的可读性也可能对分析师预测产生影响,分析师更愿意关注年报文本可读性高的公司,以提供较高质量的预测报告[28],而较低的文本可读性阻碍了风险信息传递,使信息的有用性下降,提高了分析师预测分歧度。因此,本文预期,较高的文本可读性有助于分析师理解关键审计事项披露的风险信息,提高分析师预测质量。鉴于此,本文以关键审计事项文本为载体,通过研究风险信息的可读性探讨其对分析师预测行为的影响。可读性指标的构建参考文构(WinGo)数据库。

本文按照关键审计事项可读性指标数据的均值将样本划分为可读性较高和可读性较低两组,相关回归结果见表6第(3)列至第(6)列。第(3)列和第(4)列是文本可读性对分析师预测偏误影响的分析结果,第(5)列和第(6)列是文本可读性对分析师预测分歧度影响的分析结果。可以看出,在文本可读性较高的样本中,Risk系数分别为-0.358和-0.165,且分别在5%和10%水平上显著为负,说明较高的文本可读性有助于分析师理解风险信息,提高其预测准确度,减小信息解读差异,降低预测分歧度。

(二)异质性分析

1. 基于分析师预测偏差的分析

首先,分析师在进行盈余预测时会将与公司有关的风险因素纳入考虑范围,关键审计事项披露的风险信息可能会增加公司未来盈利的不确定性,纠正分析师过度乐观的预测倾向。其次,分析师综合考虑各种利益诉求会倾向于发布较为乐观的盈余预测[30],而当其感知到审计报告披露的风险后会谨慎地作出盈余预测,并主动搜集私有信息以提高预测准确度,以此来修正乐观的预测倾向。本文进一步按照分析师预测的盈余与实际盈余之间的偏差方向划分样本,当分析师预测的盈余大于实际盈余时,意味着其发布了较为乐观的预测,反之则为悲观预测,以此进行全样本和分组回归检验,结果见表7所列。在全样本回归中,被解释变量为分析师乐观预测偏差,Risk系数为-0.331,在5%水平上显著为负;分组回归中的被解释变量为分析师预测偏误,在乐观预期的样本中,Risk系数为-0.311,在5%水平上显著为负,而在悲观预期的样本中,Risk系数不具备显著性。原因可能为,关键审计事项风险信息可能引起分析师的风险感知,纠正分析师过度乐观的预测偏差;而分析师发布悲观的盈余预测,可能意味着其已获取了包括私有信息在内的充分的预测依据,因此,关键审计事项发挥的增量信息和风险提示作用有限。

2. 基于内部控制有效性的分析

内部控制是否健全和有效关乎企业信息披露的质量。一方面,有效的内部控制能够提升企业信息透明度,使财务信息能够真实反映企业的经营状况,从而吸引分析师跟踪,并成为其预测的重要依据[9]。较高的内部控制质量有助于提高财务信息的可靠性,使分析师在预测时能够更有针对性地关注关键审计事项指向的风险领域,提高预测准确度。另一方面,健全的内部控制增强了内外部信息沟通的及时性,提高了分析师依据风险提示获取信息的完整性,能够减小分析师对信息搜集和解读的差异,降低预测分歧度。本文按照迪博内部控制指数的中位数对样本进行分组,并重新回归,结果见表8所列。可以看出,在内部控制质量高的组中,Risk系数分别在5%和1%水平上显著为负,而在内部控制质量低的组中,系数不具备显著性,且组间系数差异显著。原因可能为,较高的内部控制质量有助于改善企业的信息环境,使风险信息更加透明,提高了分析师信息处理效率和盈余预测质量。

3. 基于审计质量的分析

分析师在进行盈余预测时可能无法辨别财务信息质量,需要依赖审计师出具的审计报告。一方面,审计质量是审计工作的生命线,高质量的审计能够抑制管理层为迎合分析师进行的盈余操纵行为,使得分析师预测所依据的信息更加真实可靠。在对由排名靠前的会计师事务所审计的上市公司的盈利进行预测时,分析师预测准确度较高、分歧度较小[16],也从侧面说明了高质量审计能够提高分析师盈余预测质量。另一方面,高质量的审计对识别和评估重大错报风险的判断更加准确,能够增强关键审计事项风险信息的可读性,从而更好地引导分析师进行私有信息的挖掘,提高其信息处理效率。因此,本文根据中注协公布的《2022年度会计师事务所综合评价百家排名》,以会计师事务所排名是否位于前10名来衡量审计质量,并对样本重新分组回归,结果见表9所列。可以看出,在审计质量较高的组中,Risk系数显著为负,而在审计质量较低的组中,系数不具备显著性,且组间系数差异显著,说明审计质量越高,越有助于提高关键审计事项风险信息的可理解性和决策有用性,进一步减小分析师对信息解读的差异,提高其预测质量。

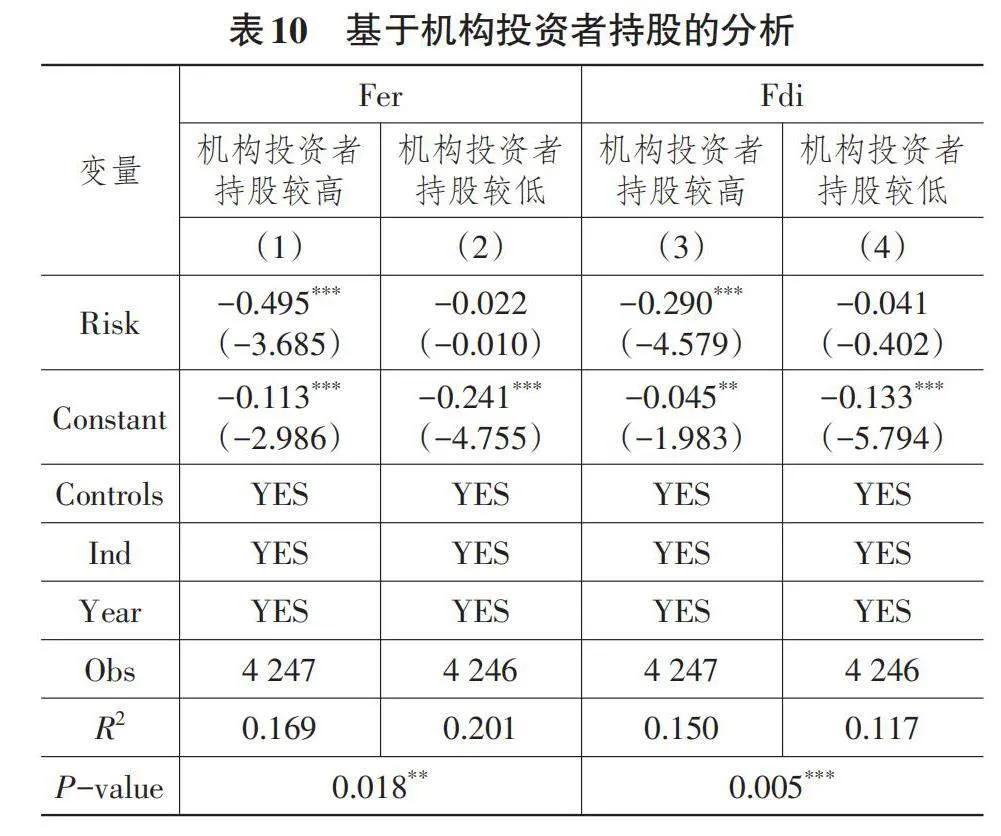

4. 基于机构投资者的分析

机构投资者在资本市场中不仅充当个人投资者和上市公司之间的信息媒介,还通过参与公司治理发挥外部监督作用。一方面,与个人投资者相比,机构投资者具有较强的信息挖掘能力,能够提供补充信息帮助分析师预测,从而提高分析师信息搜集和处理的效率,同时,机构投资者持股比例较高的公司治理机制更完善、信息更透明,对外信息交流更加充分,可以增强分析师进一步跟踪意愿,降低分析师对业绩走势判断的分歧度。另一方面,机构投资者持股比例的上升会向分析师施加买方压力,使其更加谨慎地作出盈余预测,分析师更有动机结合风险提示信息进行实地调研以提高预测准确度,供买方参考。本文将样本按机构投资者持股比例中位数进行分组,并重新进行回归,结果见表10所列。可以看出,在机构投资者持股比例较高的组中,Risk系数均在1%水平上显著为负,而在机构投资者持股比例较低的组中,系数不具备显著性,且组间系数差异显著。可能的原因是,当上市公司机构投资者的持股比例较高时,公司治理机制更完善、信息透明度更高,分析师可以凭借机构投资者的信息优势修正前期的预测偏差,降低预测分歧度。

5. 基于舆论关注度的分析

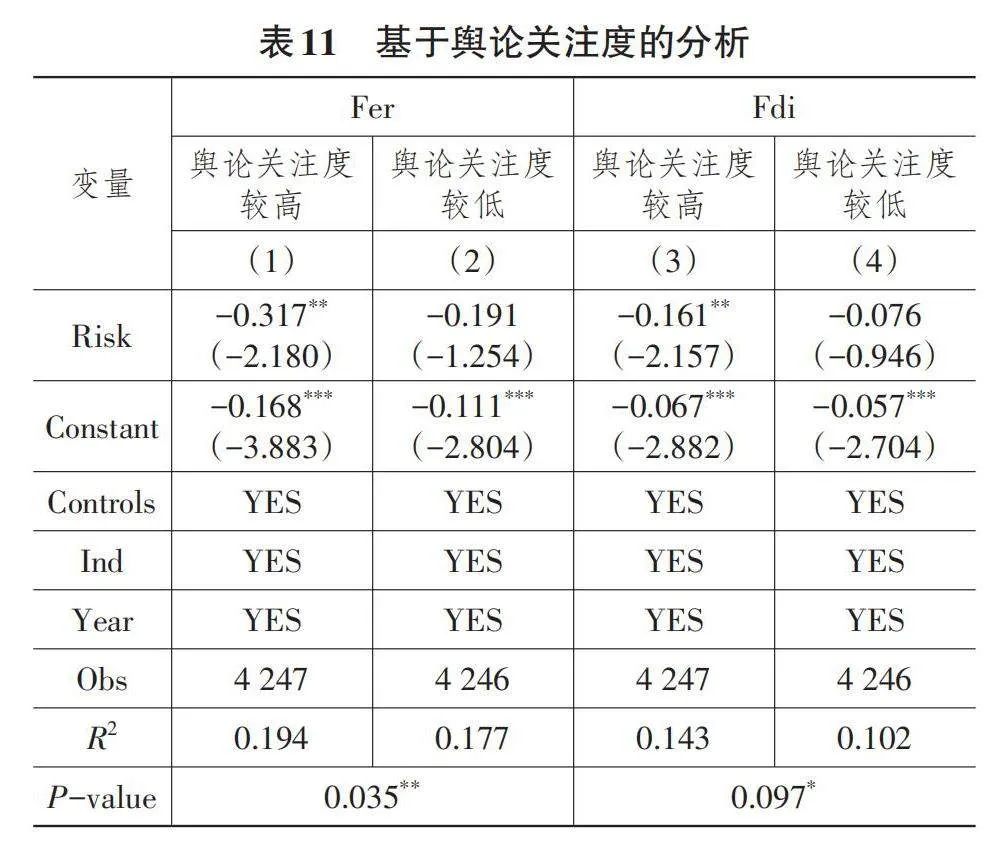

除了上市公司自身披露的公开信息之外,社交媒体传播的舆论和监督信息能够降低投资者获取信息的成本,也是分析师作出盈余预测的信息来源之一。媒体对公司的监督会给市场带来额外信息,从而影响分析师预测信息的质量。媒体报道角度的多元化使信息更加完整,可以提高分析师信息搜集和加工效率,进而提高预测质量。此外,社交媒体将部分私有信息公开,能够减少分析师的信息差异,降低预测分歧度。股吧论坛是投资者和上市公司进行互动的社交平台,提高了公共信息和私有信息的传递效率,故本文参考江轩宇等(2021)[31]的研究,采用股吧论坛中某公司当年的发帖量加1的自然对数作为舆论关注度的衡量指标,按中位数将样本划分为舆论关注度较高组和舆论关注度较低组,并重新进行回归,结果见表11所列。可以看出,在舆论关注度较高的组中,Risk系数均在5%水平上显著为负,而在舆论关注度较低的组中,Risk系数不具备显著性,且组间系数差异显著。可能的原因是,媒体对公司的报道能够引起分析师关注,可以为分析师提供高质量的补充信息,提高信息处理效率,舆论关注与社会审计发挥的协同效应进一步强化了关键审计事项风险信息对分析师预测质量的促进作用。

七、研究结论与启示

综上,依据本文的实证研究结果可得出如下结论:①关键审计事项段中披露的风险信息越多,越有助于降低分析师的预测偏误和分歧度;②促进公共和私有信息的获取以及较高的文本可读性是关键审计事项风险信息披露提高分析师预测质量的主要路径;③关键审计事项风险信息披露能够修正分析师的乐观预测偏差,此外,在内部控制质量较高、审计质量较高、机构投资者持股比例较高、舆论关注度较高的子样本中,关键审计事项风险信息披露对分析师预测质量的促进作用更加显著。

根据上述研究结论,本文得出如下启示:

一是从提高信息披露的决策有用性来看。中国注册会计师协会应当发布相应的指导性文件以避免样板化的风险信息披露,帮助会计师事务所提高信息披露水平,使风险信息更具决策有用性。同时,会计师事务所内部应进行年报审计风险的学习与交流,使风险事项的选取和披露更加具有针对性。信息使用者对关键审计事项风险信息的利用程度取决于审计师的判断,审计师应当遵守职业道德准则,客观披露公司的风险信息,从而使审计报告更具可比性和决策有用性。

二是从提高分析师预测质量来看。分析师在进行盈余预测时应积极拓宽信息渠道,有效利用媒体报道等第三方信息,将从不同渠道获取的信息相互验证,改变过度乐观的预测倾向,以作出更准确的盈余预测。此外,分析师也应当积极提升专业能力,不能把晋升考评等作为唯一的目标,而是善于从风险中挖掘和把握可能存在的私有信息,及时修正盈利预测偏差,合理预判公司未来的盈利能力,使预测结果更具有参考价值。

注 释:

(1)根据统计,关键审计事项总词数的均值为710,据此,关键审计事项风险词频的均值为5,最大值为20。

(2)限于篇幅,相关系数表未列示,有兴趣的读者可向作者索取。

参考文献:

[1]姚颐,赵梅.中国式风险披露、披露水平与市场反应[J].经济研究,2016,51(7):158-172.

[2]CHIU T T,GUAN Y Y,KIM J B.The Effect of Risk Factor Disclosures on the Pricing of Credit Default Swaps[J].Contemporary Accounting Research,2018,35(4):2191-2224.

[3]王雄元,李岩琼,肖忞.年报风险信息披露有助于提高分析师预测准确度吗?[J].会计研究,2017(10):37-43,96.

[4]HOPE O K,HU D,LU H.The Benefits of Specific Risk-factor Disclosures[J].Review of Accounting Studies,2016,21(4):1005-1045.

[5]CAMPBELL J L,CHEN H C,DHALIWAL D S,et al.The Information Content of Mandatory Risk Factor Disclosures in Corporate Filings[J].Review of Accounting Studies,2014,19(1):396-455.

[6]黄溶冰,冯严超.关键审计事项语调与股价崩盘风险[J].中南财经政法大学学报,2022(5):18-31.

[7]杨青,吉赟,王亚男.高铁能提升分析师盈余预测的准确度吗?——来自上市公司的证据[J].金融研究,2019(3):168-188.

[8]陈德球,徐婷.注册制改革、IPO公司信息质量与分析师预测准确性[J].安徽大学学报(哲社版),2024,48(1):128-141.

[9]董望,陈俊,陈汉文.内部控制质量影响了分析师行为吗?——来自中国证券市场的经验证据[J].金融研究,2017(12):191-206.

[10]谭松涛,甘顺利,阚铄.媒体报道能够降低分析师预测偏差吗?[J].金融研究,2015(5):192-206.

[11]张宗新,吴钊颖.媒体情绪传染与分析师乐观偏差——基于机器学习文本分析方法的经验证据[J].管理世界,2021,37(1):170-185,11,20-22.

[12]许文彬,曹星瑶.会计师事务所变更、分析师关注度与私有信息精度[J].会计研究,2023(3):159-174.

[13]SUN J,LIU G.Industry Specialist Auditors,Outsider Directors,and Financial Analysts[J].Journal of Accounting and Public Policy,2011,30(4):367-382.

[14]储一昀,仓勇涛,王琳.财务分析师能认知审计任期的信息内涵吗?[J].会计研究,2011(1):90-94.

[15]高瑜彬,廖芬,刘志洋.异常审计费用与证券分析师盈余预测有效性——基于我国A股上市公司的证据[J].审计研究,2017(4):81-88.

[16]BEHN B K,CHOI J H,KANG T.Audit Quality and Properties of Analysts Earnings Forecasts[J].Accounting Review,2008,83(2):327-349.

[17]胡志颖,卢芳,宋云玲.披露关键审计事项会影响银行信贷条款设置吗?[J].审计研究,2023(1):112-122.

[18]刘颖斐,史佳睿,向珊,等.审计师可以为交易所提供监管线索吗?——基于年报问询与关键审计事项关系的证据[J].审计研究,2023(1):136-148.

[19]宋建波,冯晓晴.关键审计事项信息含量与公司债券发行定价——基于文本相似度视角[J].会计研究,2022(3):174-191.

[20]SUN Y,GAO Y,JIN J.Auditors' Interpretation of Risk and the Quality of Analysts' Earnings Forecasts:Evidence from Textual Analysis of Key Audit Matters[J].International Journal of Auditing,2024,28(1):125-141.

[21]KONG D,JI M,LIU S.Does the Mandatory Disclosure of Audit Information Affect Analysts' Information Acquisition?[J].International 7dc71939d50bbbd33b8f16eba2f81476Review of Financial Analysis,2022,83:102281.

[22]刘圻,牛艺琳,张呈.关键审计事项准则实施能提高分析师预测准确性吗?[J].商业研究,2020(4):121-131.

[23]何熙琼,顾湘,刘昊.注册制背景下风险信息披露对新股破发的影响研究[J].南开管理评论,2023,26(3):86-100.

[24]李馨子,肖土盛.管理层业绩预告有助于分析师盈余预测修正吗[J].南开管理评论,2015,18(2):30-38.

[25]LANG M H,LUNDHOLM R J.Corporate Disclosure Policy and Analyst Behavior[J].The Accounting Review,1996,71(4):467-492.

[26]CHRISTENSEN B E,GLOVER S M,WOLFE C J. Do Critical Audit Matter Paragraphs in the Audit Report Change Nonprofessional Investors′ Decision to Invest?[J]. Auditing:A Journal of Practice & Theory,2014,33(4):71-93.

[27]林晚发,赵仲匡,刘颖斐,等.债券市场的评级信息能改善股票市场信息环境吗?——来自分析师预测的证据[J].金融研究,2020(4):166-185.

[28]LEHAVY R,LI F,MERKLEY K. The Effect of Annual Report Readability on Analyst Following and the Properties of Their Earnings Forecasts[J]. Accounting Review,2011,86(3):1087-1115.

[29]李嘉宁,伍利娜,肖帅莹.企业ESG表现影响关键审计事项披露吗?[J].审计与经济研究,2024,39(1):23-31.

[30]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,47(7):127-140.

[31]江轩宇,朱琳,伊志宏.网络舆论关注与企业创新[J].经济学(季刊),2021,21(1):113-134.

[责任编辑:夏同梅]