农村金融消费者权益保护任重道远

2024-11-27蒋函书崔颖史健

党的二十大为乡村振兴描绘了新蓝图,充分体现出党中央对农村发展的关心,也发出了重农、兴农、强农、富农的强烈信号。截至2023年末,我国本外币涉农贷款余额已达到56.6万亿元的显著水平,相较于上年同一时期,实现了14.9%的稳健增长;全部金融机构在农村区域(即县级及更低层级)的本外币贷款累计余额为47.26万亿元,同比增长15.2%,该数值同样展现出强劲的增长势头。农村领域金融资源质量和数量均得到较大提升,不断有优质的金融资源参与到农村经济社会发展的重要领域和关键环节,发挥了助力乡村振兴和发展农村经济的关键作用。但与此同时,金融服务与金融资源之间的不适配也使农村金融消费者权益保护工作显得越来越重要。农村金融消费者权益保护工作在实现乡村振兴战略中已经成为关键一环,亟须完善和提高。

农村金融消费者概念升级

随着农村地区经济发展水平逐步提高,农村金融消费者的内涵也在不断扩大。农村金融消费者通常是指农村地区中那些选择并采纳金融机构所提供的金融产品或服务的自然人个体,将法人实体及非法人组织排除在外,仅仅专注于那些以个人身份参与金融活动的农村居民。乡村振兴战略的有效推进,关键在于依托新型农业产业模式,激发乡村活力,强化县域经济实力,实现兴村富民的宏伟目标。随着脱贫攻坚战役的圆满收官与乡村振兴战略的深入实施,一系列创新型的经营实体如家庭农场、手工艺作坊、个性化工作室以及农业合作社等迅速兴起,展现出蓬勃的发展态势。2021年颁布实施

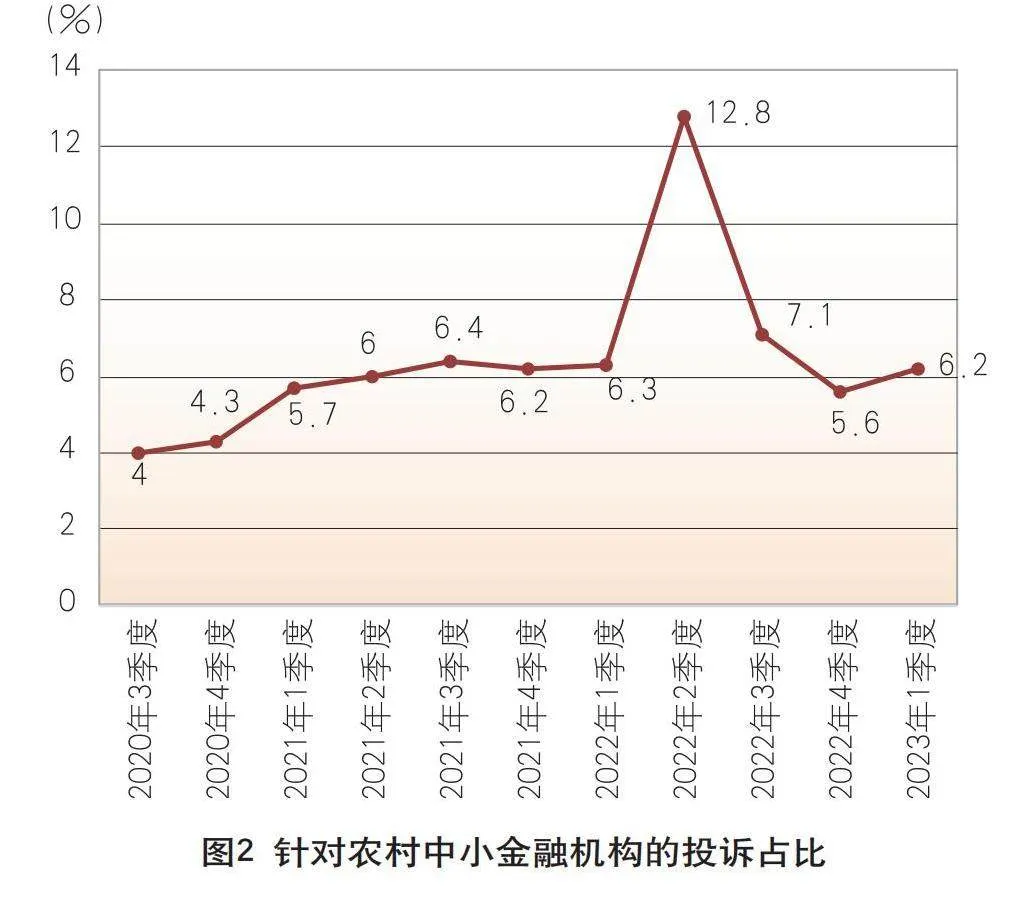

的《中华人民共和国民法典》规定的民事主体除了自然人、一般法人外还将非营利法人、特别法人以及非法人组织囊括在内。上述新型农村经济实体中,绝大多数在经营发展过程中不可避免地会以民事主体的身份购买、使用金融机构提供的产品和服务,与金融机构签订民事合同,完全符合《中华人民共和国民法典》所规定的民事主体类型并理应具有相应的法律地位。在乡村振兴战略背景下,农村金融消费者的内涵应该扩展,将家庭农场等创新型经营主体纳入金融消费者保护范畴。农村金融消费者权益保护现状近年来,我国农村居民人均可支配收入及实际增速均超越了城镇居民,农村金融市场的规模与质量亦呈现持续扩张与优化的态势。然而,受区位条件、教育层次、资源配置效率与布局、法律框架与政策导向等多重因素制约,农村金融消费者的权益面临较高风险,易遭受侵害。城乡之间在金融产品结构构成、消费群体特征、产品消费观念与偏好以及市场供给格局等方面存在显著差异,进而在金融生态体系构建及所能获得的金融服务品质上,表现出显著的不均衡现象。农村地区投诉数量相对较少。如图1所示,2020 年第三季度至2023年第一季度,我国银行业消费投诉数量总体较大,但针对农村中小金融机构的投诉数量相对较小。农村地区投诉比例相对较低。2020年第三季度到2023年第一季度,针对农村中小金融机构的投诉占比总体上呈现增长态势,从4%提升至6.2%。在2022年第二

季度更是出现了倍增现象,但整体水平还处于低位。农村金融消费者维权的投诉比例总体上仍然处于5%左右(见图2)。

农村地区人口金融素质偏低。21世纪以来,农村地区人口总数呈现持续下降的趋势(见表1),2010— 2020年,农村地区人口由67113万人减少至50979万人,人口数量同比下降24%。但从农村地区人口构成来看,农村地区65岁以上人口从2010年的5953万人增加至2020年的9023万人,这一年龄段人口占比从2010年的8.87%上升至2020年的17.7%,其占比在10年间攀升了8.83%。

农村地区因为经济发展的相对滞后,导致大量青壮年及高学历、高素质人才流出,在人口减少和老龄化加剧的共同作用下,农村地区金融消费者主要以老人和儿童为主,这个群体的受教育水平和自主学习能力有限,金融素养相对不高,自身的维权意识较差。

农村金融消费者权益保护困境

缺乏明确有效的法律依据。《消费者权益保护法》中使用了金融服务经营者这一概念,把金融业纳入其中,但金融产品和服务具有虚拟性、专业性、风险性的特征,与《消费者权益保护法》中其他的产品和服务有显著不同,仅仅依据《消费者权益保护法》无法对金融消费者开展有针对性的保护,其权益受到侵犯时没有明确、有效的法律可以依据,仅仅通过投诉、调解无法真正达到维权目的,也让消费者权益的侵害者更加“有恃无恐”。

“留守人口”维权困难。在乡村振兴的政策支持下,农村地区经济有了质的飞跃,但相对于城市而言经济体量仍然较小。农村地区的居民人口流失严重,而老龄人口、少年人口近年来持续增加,导致农村人口构成以老年人、妇女、儿童为主,而这一部分“留守人口”受经济、教育水平限制,对有较高使用门槛的银行App、网银服务、电子银行等工具严重缺乏了解,在便利性日趋发达的金融活动中反而遇到“重重障碍”。一方面“留守人口”往往在获取金融消费服务过程中对风险、权利、义务的认识和了解不充分,在进行金融消费时,没有维权意识和习惯,甚至不知道可以维权。另一方面维权困难也使得“留守人口”无法更好地获得金融知识和正向反馈,致使信息不对称、交易信息不透明等现象更加频繁出现,形成一种“恶性循环”。

农村金融机构“供需失衡”。受自然环境封闭、基础设施完善程度较低、教育资源薄弱等因素的影响,农村金融机构无论从数量上还是从种类上都与城市有很大差距,四大国有银行中,只有农业银行在部分乡镇区域设立了服务网点,而其他三家则主要局限于县级层面布局分支机构。当前,农村乡镇地区的金融服务网络主要由邮政储蓄银行、地方性农村商业银行、农村信用合作社及村镇银行等机构构成,仍存在乡镇金融机构服务空白点,未能实现物理网点的全面覆盖,且结算手段与工具相对匮乏。同时,鉴于风险管理与盈利追求的考量,金融机构往往采取提高信贷门槛、增设贷款条件、上调贷款利率等措施。农民群体在获取金融产品和服务时面临有限的选择,往往缺乏足够的自主权。

政策建议

完善农村金融消费领域立法。我国应借鉴发达经济体经验,结合我国农村经济发展、乡村振兴战略等具体情况,制定符合我国国情的基础性法律措施,拓展并明确农村金融消费者内涵及权益细则,将家庭农场、手工艺作坊、个性化工作室以及农业合作社等创新型经营主体纳入金融消费者保护范畴。需要针对农村金融消费群体的特性,明确界定金融机构所享有的权利与应承担的义务,进而构建一个集权利、义务、责任于一体的综合体系,全面、条理化保障金融消费者的权益并有效处理相关纠纷。在相关法律框架内应独立增设关于农村金融消费者权益保护的专项条款,通过实施差异化的监管措施与倾斜性保护政策,从根本上实现农村金融消费领域内公平、公正的权益保护。

开展有针对性的金融消费知识宣传。提升农村金融消费者金融素养应结合农村实际,抓住“留守人口” 这一重点人群。一方面,要有的放矢地针对老人开展金融消费者教育专项活动。依托商业银行网点阵地优势,利用办理业务等候时间,积极开展网点宣传活动,从老年客群需求特点出发,充分考虑老年客群接受新兴事物的实际能力,用通俗易懂的语言为老年客户详细讲解金融消费者权益、防电信诈骗等知识。加强老年客户在应用智能技术获取金融服务方面的培训讲解,采取传统服务方式与智能化服务双管齐下的方式提升老年客户的金融素养。另一方面,要深入推进金融知识教育,将其纳入国民教育体系,提升青少年金融消费者的风险意识和自我保护能力。

改善农村金融消费供需关系。站在金融支持乡村振兴战略的战略高度,强化农村金融消费产品与服务的供给力度,政策引导与政策激励并行,促使国有商业银行及股份制银行深入基层,将金融服务重心下沉至农村地区,以填补金融服务空白点。同时,加速农村地区金融基础设施的布局,包括但不限于增设网点、ATM 机、STM自助终端等助农设施,持续优化金融服务县域经济的能力与效率。基于各地农村独特的资源禀赋与产业特色,在严控风险的基础上,简化业务办理流程,提高信用贷款占比,紧密围绕农村金融消费者多元化的需求,创新设计金融产品与服务。积极推进农村信用体系的建立健全,有效解决农户融资难、担保难的问题,力求实现城乡金融服务供给的均衡化,推动金融服务更好地惠及广大农村地区。

(作者单位:中国人民银行鞍山市分行)

责任编辑:杨生恒

ysh1917@163.com