客户集中度、短贷长投与企业财务风险:基于A股上市公司的实证分析

2024-11-13冯旭日刘思雨

摘 要:针对客户集中度、短贷长投与企业财务风险之间的关系问题,以2019—2021年A股上市公司为研究样本,采用实证研究的方法,分析客户集中度与企业财务风险之间的关系,以及短贷长投在客户集中度与企业财务风险之间的中介作用。研究表明:客户集中度与企业财务风险显著正相关;短贷长投在客户集中度与企业财务风险之间发挥中介作用;与非国有企业相比,国有企业中客户集中度对企业财务风险的影响更显著。研究结论为上市公司制定科学的财务决策以及更好地防范财务风险提供参考。

关键词:客户集中度;短贷长投;财务风险;A股上市公司

中图分类号:F275 文献标志码:A 文章编号:1008-391X(2024)05-0341-08

基金项目:辽宁省教育厅社科项目(LJ112410147069)

Customer concentration, short-term loan and long-term investment and enterprise financial risk:empirical analysis based on A-share listed companies

FENG Xuri, LIU Siyu

(School of Business Administration, Liaoning Technical University, Huludao 125105, China)

Abstract: Focusing on the relationship between customer concentration, short-term loans and long-term investment, and enterprise financial risk, taking A-share listed companies from 2019 to 2021 as research samples. An empirical research method is adopted to analyze the relationship between customer concentration and enterprise financial risk, as well as the mediating role of short-term loans and long-term investment in the relationship between customer concentration and enterprise financial risk. Research has shown that customer concentration is positively correlated with enterprise financial risk; Short-term loans and long-term investment play an intermediary role between customer concentration and enterprise financial risks; Comparing to non-state-owned enterprises, the impact of customer concentration on financial risk in state-owned enterprises is more significant. The research conclusion provides reference for listed companies to make scientific financial decisions and prevent financial risks.

Key words: customer concentration; short-term loan and long-term investment; financial risk; A-share listed companies

0 引言

客户集中度是指企业对其用户的依赖程度,对企业的经营决策、财务战略都有影响[1]。当企业的核心客户流失或核心客户资金链断裂,将导致企业被迫通过短期贷款来支持其正常运营以及长期投资,从而降低交易成本,增加融资灵活性,但这种激进的投资方式将增加企业资金链压力,从而加剧流动性风险,引发企业财务风险[2]。郭倩等[3]研究发现,较高的客户集中度有助于建立良好的合作关系,完善合作机制,减少信息不对称,实现供应链整合,进而提升企业绩效。洪金明[4]研究发现,近年来中国银行业竞争日趋激烈,越来越多的企业采取短贷长投的投资方式,不断降低短期债务融资成本。肖作平等[5]研究发现,由于中国金融体系由银行主导,信息透明度不高、投资者风险意识不强,银行作为债权人为防范化解债务风险,与长期信贷相比,更愿意利用短期信贷降低企业违约风险。

引发企业财务风险的因素较多,其中风险较高的财务行为以及较高的客户集中度的影响最为显著[6]。客户集中度对企业财务风险具有创造价值的资源效应和掠夺价值的风险效应。短贷长投作为一种较为激进的投资方式,可能通过加剧财务风险对企业绩效产生消极影响[7-8]。较高的客户集中度表明企业更依赖大客户,失去大客户将使企业的财务状况恶化,增加其财务风险[9]。客户集中度对企业的财务行为和投资决策具有重要影响[4]。企业进行短贷长投的同时担心无法及时偿还短期债务而造成资金链断裂,使其财务状况恶化[10],而较高的客户集中度会促使企业采取短贷长投的投资方式。

目前,关于客户集中度对短贷长投影响的研究成果相对较少。本研究引入短贷长投作为中介变量,分析客户集中度对企业财务风险的影响,为研究如何降低企业财务风险提供新的视角。通过分析不同产权性质企业中客户集中度、短贷长投与企业财务风险之间关系的差异性,为企业制定科学的财务决策提供参考。

1 理论分析与研究假设

1.1 客户集中度与企业财务风险

客户集中度较高的企业一旦流失大客户,将减少企业预期的现金流量,应收账款减少,坏账增加,进而加剧企业财务风险[11]。如果企业、大客户双方依赖程度不对称,将同样增加企业财务风险[12]。而在与大客户谈判时,企业常处于弱势地位,通常采用降低价格、放宽信用条件等方式,实现与大客户长期合作,而此方式可能会引发企业资金链危机[9]。企业为维持与重要客户的关系,会增加专用性资产投资,进而增加企业财务风险[13-14]。据此,提出假设H1。

假设H1:客户集中度与企业财务风险显著正相关。

1.2 短贷长投的中介作用

企业资金链不稳定时采取短贷长投的投资方式,容易导致资金链断裂、债务违约等连锁反应,进而使银行贷款出现呆账、坏账。因此,银行更倾向于放贷给实力雄厚、具有较强还贷能力的企业[15]。企业如果采取短贷长投的投资方式需要其经营状况良好并具有持续创造现金流的能力[16]。

根据社会资本理论,客户集中度较高的企业与客户关系更为密切,有利于预防资金链断裂以及解决资金周转困难等。达昀等[17]研究发现,银行认为客户集中度较高的企业未来业绩更加平稳、债务违约风险较小。同时,银行可以低成本预防债务违约,只需关注大客户的经营状况,就可以判断借贷企业的经营绩效与偿债能力是否受到影响。因此,银行更愿意为客户集中度较高的企业提供贷款服务[18]。

采取短贷长投的投资方式有利于企业实现快速融资,但过多采取短贷长投的投资方式,即利用流动负债支持长期投资,容易引发企业资金链断裂、资金周转困难等问题,使企业财务状况恶化[8]。白云霞等[11]认为,短贷长投会增加企业财务风险。孙凤娥[19]认为,频繁的短贷长投会增加企业财务风险。周恩慧[20]、李香花等[21]也认为,短贷长投会增加企业财务风险。已有研究表明,较高的客户集中度有助于企业获得银行贷款。同时较高的客户集中度会促使企业采取短贷长投的投资方式,从而引发流动性风险,加剧企业财务风险。据此,提出假设H2。

假设H2:短贷长投在客户集中度与企业财务风险之间发挥中介作用。

2 研究设计

2.1 样本选取

选取2019—2021年A股上市公司为研究样本。对数据进行如下筛选:剔除ST类企业;剔除金融业、保险业企业;剔除财务数据缺失的样本,经处理后共获得150条样本值。数据来自CSMAR数据库。运用Stata软件对连续变量进行上下1%的缩尾处理,以消除极端值的影响。

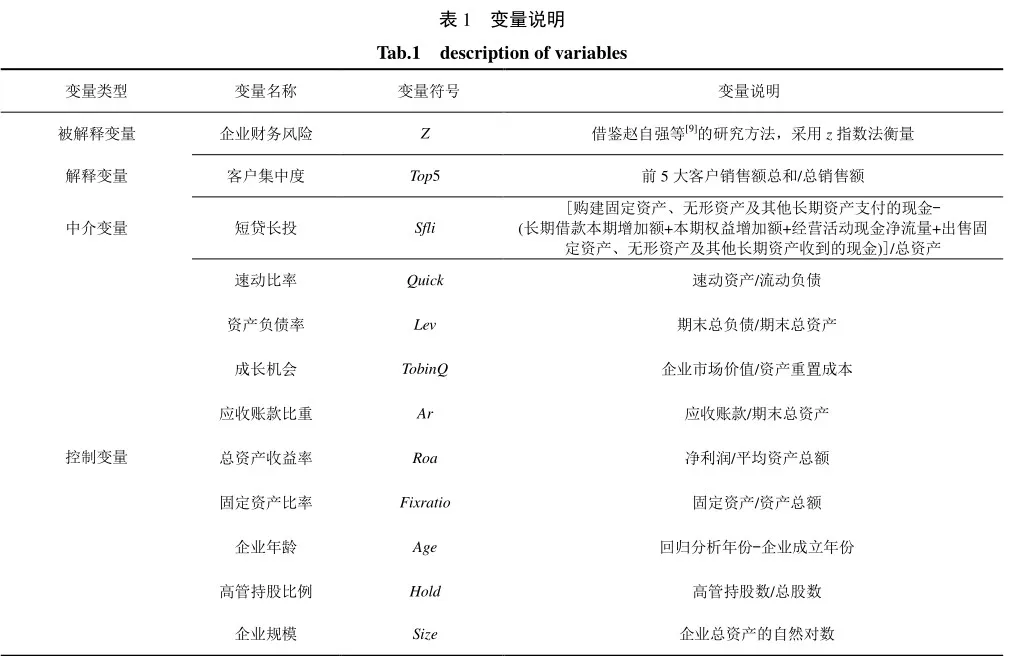

2.2 变量选取

(2)解释变量

客户集中度Top5,借鉴唐跃军[12]的研究方法,用前5大客户销售额总和与总销售额之比衡量客户集中程度。

(3)中介变量

短贷长投Sfli,借鉴钟凯等[7]的研究方法衡量短贷长投,具体计算公式为

Sfli=[购建固定资产、无形资产及其他长期资产支付的现金-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+出售固定资产、无形资产及其他长期资产收到的现金)]/总资产。

(4)控制变量

选取以下 9 个控制变量:速动比率Quick、资产负债率Lev、成长机会TobinQ、应收账款比重Ar、总资产收益率Roa、固定资产比率Fixratio、企业年龄Age、高管持股比例Hold、企业规模Size。

变量说明见表1。

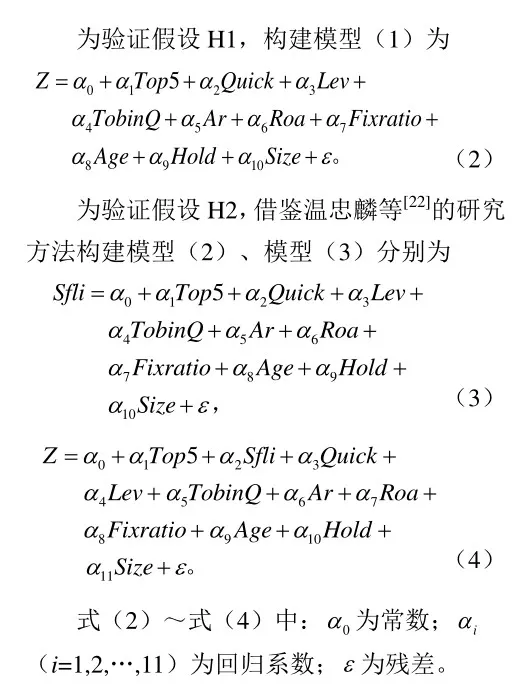

2.3 模型构建

3 实证分析

3.1 描述性统计分析

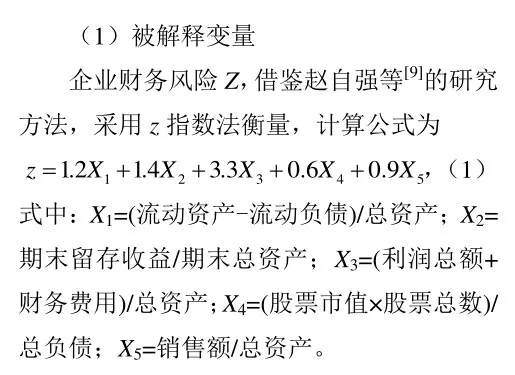

变量的描述性统计结果见表2。由表2可知,企业财务风险的均值为5.602,根据阿特曼Z-score模型分析表明,Z值与企业财务风险负相关,当Z值大于2.990时,企业财务状况处于安全区[23]。本研究中,企业财务风险的均值为5.602,大于2.990,表明样本企业普遍不存在破产风险。企业财务风险的最大值为18.970,最小值为1.057,最大值与最小值之间相差17.913,表明样本企业财务风险差异较大。客户集中度的最小值为0.440、最大值为86.000,差异较大,表明样本企业的客户集中度差异较大。短贷长投的均值为0.343,最大值、最小值分别为0.912、0.017,表明样本企业的短贷长投情况差异较大。

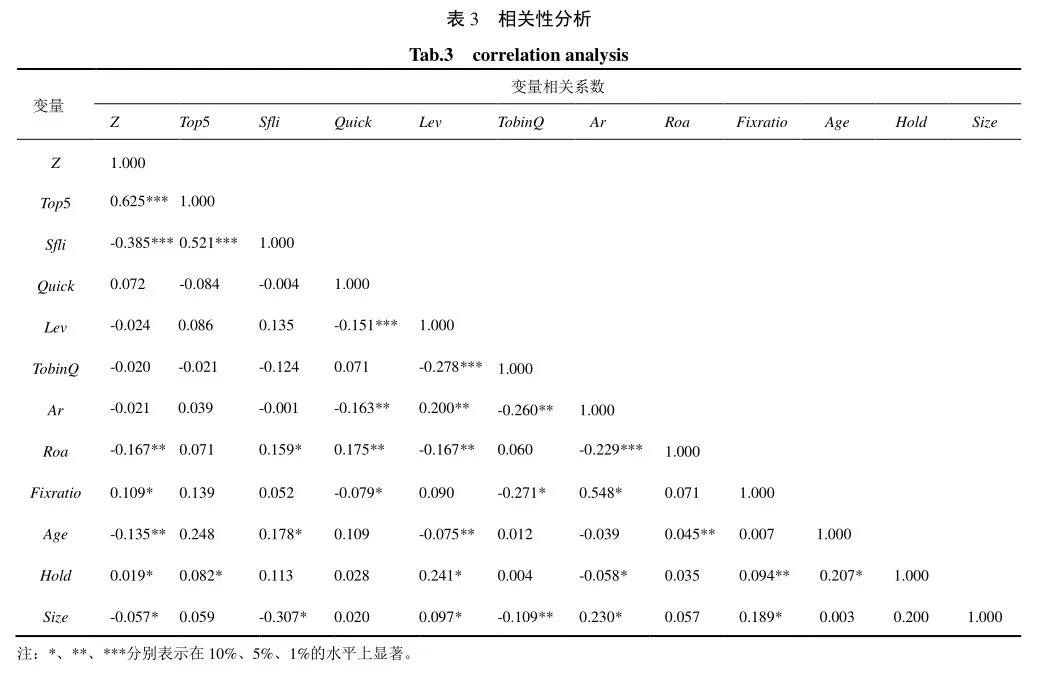

3.2 相关性分析

变量间相关系数见表3。由表3可知,客户集中度与企业财务风险正相关,相关系数为0.625,在1%的水平上显著,表明客户集中度与企业财务风险显著正相关,初步验证了假设H1。

3.3 回归分析

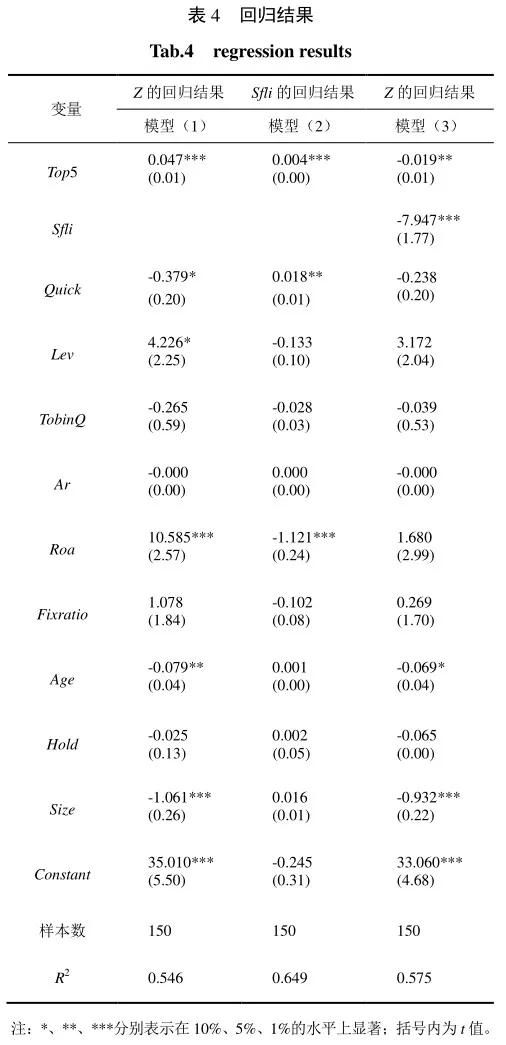

利用模型(1)~模型(3)对各个变量进行回归分析,结果见表4。

由表4可知,模型(1)中,客户集中度与企业财务风险正相关,回归系数为0.047,在1%的水平上显著,表明客户集中度与企业财务风险显著正相关,客户集中度会增加企业财务风险,假设H1得到验证。

模型(2)中,客户集中度与短贷长投正相关,回归系数为0.004,在1%的水平上显著,表明客户集中度越高,企业短贷长投的可能性越大。模型(3)中客户集中度与企业财务风险负相关,回归系数为-0.019,小于模型(1)中未加入中介变量短贷长投前二者的回归系数0.047,在5%的水平上显著,表明短贷长投在客户集中度与企业财务风险之间发挥部分中介作用。综上,假设H2得到验证。

3.4 产权性质异质性分析

按照产权性质将样本企业划分为国有企业与非国有企业,利用模型(1)进行回归分析,分别检验不同产权性质企业中客户集中度对企业财务风险的影响,结果见表5。由表5可知,国有企业中客户集中度与企业财务风险正相关,回归系数为0.066,在1%的水平上显著。非国有企业中客户集中度与企业财务风险正相关,回归系数为0.049,小于国有企业中二者的回归系数0.066,在1%的水平上显著,表明国有企业中客户集中度对企业财务风险的影响更显著。

3.5 稳健性检验

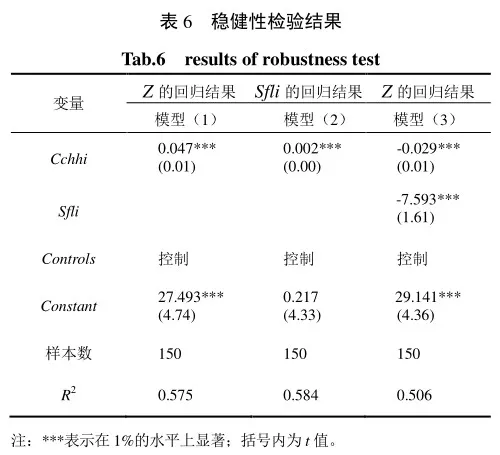

为检验本文研究结论的可靠性,采用替换解释变量的方法,用大客户集中度Cchhi(即前5大客户的销售收入与总销售收入之比的平方和)替换解释变量客户集中度Top5,代入模型(1)~模型(3),重新进行回归分析,结果见表6。

由表6可知,模型(1)中,新替换解释变量大客户集中度与企业财务风险正相关,回归系数为0.047,在1%的水平上显著,与假设H1结论相符。

模型(2)中,新替换解释变量大客户集中度与短贷长投正相关,回归系数为0.002,在1%的水平上显著。模型(3)中新替换解释变量大客户集中度与企业财务风险负相关,回归系数为-0.029,小于模型(1)中未加入中介变量短贷长投前二者的回归系数0.047,在1%的水平上显著,与假设H2结论相符。

综上,本文研究结论具有较好的稳健性。

4 结论与建议

4.1 结论

以2019—2021年A股上市公司为研究样本,实证检验客户集中度、短贷长投与企业财务风险之间的关系,得出如下结论。客户集中度与企业财务风险显著正相关。短贷长投在客户集中度与企业财务风险之间发挥部分中介作用。与非国有企业相比,国有企业中客户集中度对企业财务风险的影响更显著。

4.2 建议

企业应强化供应链关系,有效利用企业外部资源,进一步提高资源配置效率,增加现金流,提高资金周转能力和偿债能力,为企业发展营造良好环境。随着供应链关系的深入,供应链客户风险逐渐增大,管理层应给予重点关注,处理好与供应链客户的关系,结合企业发展实际,优化债务期限结构,制定科学的发展战略。构建供应链客户风险监控体系,避免供应链风险的传染效应,加强对上下游合作方的风险管控,构建风险预警系统,降低财务风险,促进企业持续健康发展。

参考文献:

[1]王海兵,夏雪,陈树桢.客户集中度、盈余管理与审计定价[J].财会月刊,2020(6):95-102.

[2]王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究, 2020(1):110-125.

[3]郭倩,史杨焱.资产专用性、供应链集中度与企业绩效[J].中国注册会计师,2020(10):68-72.

[4]洪金明.审计师特征、客户集中度与审计质量[J].湖南科技大学学报(社会科学版),2021,24(4):101-110.

[5]肖作平,廖理.公司治理影响债务期限水平吗:来自中国上市公司的经验证据[J].管理世界,2008(11):143-156,188.

[6]李桂华,赵珊,戴晓东,等.客户集中度对企业创新投入的影响研究:融资约束与政治关联的调节作用[J].未来与发展, 2021,45(3):88-96,30.

[7]钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98,114,188.

[8]陈旭.上市公司投融资期限错配及其风险研究[J].财会通讯,2009(7):93-95,161.

[9]赵自强,程畅.上下游企业关联度与企业营运资金、股利分配和财务风险的关系:基于中国制造业上市公司数据的实证分析[J].技术经济,2014,33(9):112-118.

[10]郑红,海玉珍,喻懋,等.短贷长投、内部控制与企业绩效[J].上海金融,2021(2):71-79.

[11]白云霞,邱穆青,李伟.投融资期限错配及其制度解释:来自中美两国金融市场的比较[J].中国工业经济,2016(7): 23-39.

[12]唐跃军.供应商、经销商议价能力与公司业绩:来自 2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67-76.

[13]郑素芬.客户集中度与业绩快报:基于商业信用占比与销售费用率视角[J].财会通讯,2022(6):43-47.

[14]包晓岚,张学靕,江新峰.客户集中与高管薪酬:此消彼长还是休戚与共[J].财会月刊,2021(12):119-128.

[15]蒋殿春,鲁大宇.供应链关系变动、融资约束与企业创新[J].经济管理,2022,44(10):56-74.

[16]韩静,许欣然,廖丽珍.企业市场地位、客户关系与成本黏性研究[J].商业会计,2021(13):54-57.

[17]达昀,曾月明.客户集中度对企业银行借款融资的影响研究:基于真实盈余管理的中介效应[J].中国商论,2022 (13): 121-124.

[18]陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本[J].会计研究,2015(11):76-82,97.

[19]孙凤娥.投融资期限错配:制度缺陷还是管理者非理性[J].金融经济学研究,2019,34(1):94-110.

[20]周恩慧.企业短贷长投、资产可抵押性与财务风险[J].商场现代化,2021(9):152-156.

[21]李香花,刘振宇,王敏.影子银行、投融资期限错配与企业财务风险[J].现代财经(天津财经大学学报),2021,41(5): 33-46.

[22]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[23]陈明阳,李枝霖,王敬涵.内部控制质量对公司财务风险的影响:基于沪市A股制造业上市公司的数据[J].辽宁工程技术大学学报(社会科学版),2021,23(5):342-349.