公允价值变动、内部控制与审计收费

2024-11-13刘笑彤刘玥如

摘 要:针对公允价值变动、内部控制与审计收费之间的关系问题,以2011—2021年基于公允价值计量的沪深A股上市公司为研究样本,运用固定效应模型,实证检验公允价值变动、内部控制对审计收费的影响,并分析内部控制的调节作用。研究表明:公允价值变动与审计收费显著正相关;内部控制与审计收费显著负相关;内部控制在公允价值变动与审计收费之间发挥负向调节作用。研究结论为上市公司减少审计收费,提高经济效益提供参考。

关键词:公允价值变动;内部控制;审计收费;计量模式

中图分类号:F275 文献标志码:A 文章编号:1008-391X(2024)05-0363-08

Fair value changes, internal control and audit fees

LIU Xiaotong, LIU Yueru

(School of Business Administration, Liaoning Technical University, Huludao 125105, China)

Abstract: Regarding the relationship between fair value changes, internal control, and audit fees. Taking Shanghai and Shenzhen A-share listed companies based on fair value from 2011 to 2021 as research samples, the fixed effects model is used to empirically test the impact of fair value changes and internal control on audit fees and analyze the moderating role of internal control. The research shows that fair value changes are significantly positively correlated with audit fees; The internal control is significantly negatively correlated with audit fees; The internal control plays a negative moderating role between fair value changes and audit fees. The research conclusion provides a reference for listed companies to reduce audit fees and improve economic benefits.

Key words: fair value changes; internal control; audit fees; measurement mode

0 引言

采用历史成本计量模式存在一定局限,当物价或币值波动时,历史成本不能真实反映企业经营状况,进而影响企业决策。为适应市场变化,提高上市公司财务报告的透明度和真实性,2014年1月财政部发布《企业会计准则第39号——公允价值计量》。欧债危机后,全球金融市场动荡加剧,部分企业通过公允价值计量进行盈余管理,致使会计信息可靠性遭到质疑。中国部分资本市场活跃程度较低、参与者成熟度不高且受到严格监管,公允价值估值需要相关数据和信息的辅助,公允价值计量的不确定性较高,重大错报风险增加。审计机构只能通过收取风险溢价或者投入更多的时间和成本降低审计风险,从而增加审计收费。高质量的内部控制可以提高工作效率,提高企业的风险防范能力,提高会计信息的真实性和公允性,降低重大错报风险及检查风险,节省审计投入。然而,采用公允价值计量的企业中,高质量的内部控制能否有效抑制因公允价值变动而引起的审计收费的增加还有待进一步分析。

基于2011—2021年以公允价值计量的A股上市公司的财务数据,实证分析公允价值变动、内部控制对审计收费的影响,在此基础上检验内部控制对公允价值变动和审计收费关系的调节作用,为降低审计成本,提高企业绩效提供参考。

1 文献综述

SIMUNIC[1]研究发现,上市公司规模、资产负债率、公司经营状况、会计师事务所规模,以及审计意见类型、子公司数量等影响审计风险、审计成本和审计质量,进而影响审计收费。BARTH等[2]研究发现,公允价值信息有价值相关性,但可靠性存在争议,与公允价值计量的第一层次相比,第二、第三层次更依赖管理者的主观判断,致使公允价值估值不够准确,给外部审计带来较大困难。胡国强等[3]研究发现,公允价值计量层次越低,审计收费越高。RIEDL等[4]研究发现,公允价值计量的第二、第三层次资产越多,审计收费越高。信息披露越充分,越有利于提高公允价值的可靠性,降低控制风险和固有风险,减少审计投入[5]。

公允价值计量模式能够提高会计信息质量[6],但审计难度和审计费用相应增加,主要体现为公允价值计量的不确定性以及通过公允价值进行盈余管理可能带来的审计风险。审计风险具有溢价效应,因此,审计风险的升高会增加审计收费[7]。钱爱民等[8]基于房地产上市公司的实证研究发现,使用公允价值计量投资性房地产的公司,其操控盈余管理的可能性更大,重大错报风险、审计收费也相应增加。企业采用公允价值计量模式时,审计机构将安排经验丰富的审计人员开展审计工作,审计收费随之增加[9]。黄冰等[10]研究发现,以公允价值计量的资产与审计收费显著正相关,且公允价值计量的第二、第三层次比第一层次对审计收费的影响更显著。胡国强等[3]研究发现,公允价值计量仅在第二层次上对审计收费产生正向影响,第三层次与之相反,充分的信息披露是第三层次对审计收费产生负向影响的主要原因。此外,较为健全的法律制度和相对完善的法律体系可能增加诉讼风险,致使第二、第三层次公允价值审计收费增加,高质量的内部控制会减少审计收费,从而在公允价值变动与审计收费之间发挥调节作用。

已有研究成果主要集中于审计收费的影响因素和使用公允价值计量模式的效果等方面。本文通过构建固定效应模型,实证检验内部控制、公允价值变动对审计收费的影响。

2 理论分析与研究假设

2.1 公允价值变动与审计收费

审计收费取决于审计风险和预期审计投入,而审计风险由重大错报风险和检查风险共同决定。采用公允价值计量模式时,企业内部财务人员估计的公允价值存在较大的主观性和不确定性,可能导致重大错报风险。基于委托代理理论,为实现利益最大化,企业管理者通过公允价值计量模式进行盈余管理,美化财务报表[11],具体表现为企业管理者通过公允价值计量的资产和负债的数额越大,进行盈余管理的可能性越大[12]。当企业无法从活跃市场中获取公允价值时,需要借助相关专家的经验作出判断,从而增加重大错报风险[10]。此外,公允价值计量的复杂性增加了审计风险。与其他计量方式相比,公允价值计量的第三层次对假设、参数以及模型的依赖程度较高,审计难度较大。采用公允价值计量模式增加了重大错报风险和审计风险,为给上市公司提供更加准确的审计意见,审计人员只能通过加大审计投入对上市公司进行仔细核查,以获取审计证据,因此,审计收费也随着审计投入和审计风险的增加而增加。

公允价值计量模式引起的资产变动越大,审计收费越高[13]。企业通过公允价值计量金融资产、金融负债和投资性房地产等,计量的金融资产、负债范围越大,审计收费越高[14]。胡国强等[3]研究发现,公允价值计量的第二层次增加审计收费,公允价值计量的第三层次减少审计收费,公允价值计量的第一层次对审计收费的影响不显著。据此,提出假设H1。

假设H1:公允价值变动与审计收费显著正相关。

2.2 内部控制与审计收费

基于风险导向审计,审计机构不仅对企业财务状况的审计进行限定,还要分析预期风险对审计机构的不利影响。如果企业内部控制不完善,将增加财务报告的重大错报风险,降低审计人员对企业内部控制质量的信任程度,审计机构将扩大审计范围,加大审计投入。内部控制制度不健全将会影响企业可持续发展,如果企业破产重组,审计机构的社会声誉也会受到影响。因此,审计机构通过提高审计成本降低潜在风险,从而增加审计收费。

审计机构通过充分了解被审计企业的内部控制情况,评估预期风险,制定审计计划,合理配置审计资源。当上市公司披露的内部控制信息表明企业的内部控制质量较高且监管部门高度认可其披露水平时,审计机构可以根据披露结果分配审计资源,适当缩小审计范围,节约审计成本。高质量的审计结果促进企业进一步完善内部控制。如果企业内部控制制度不健全,将会降低会计信息的可靠性,审计风险也将增大[15]。企业财产的安全性以及会计信息的准确性和完整性是审计工作的重点,如果企业内部控制制度不健全,可能导致会计信息质量不高,资产安全性得不到保障,致使审计收费增加[16]。企业内部控制缺陷越严重,审计收费越高[17]。高质量的内部控制可以提高企业盈余管理质量、减少代理成本。因此,企业内部控制在一定程度上影响审计收费,加强企业内部控制能够减少审计收费[18]。据此,提出假设H2。

假设H2:内部控制与审计收费显著负相关。

2.3 公允价值变动、内部控制与审计收费

财务人员可能通过公允价值进行盈余管理,如果企业内部控制制度不健全[19],特别是内部控制存在严重缺陷的企业,审计收费将更高[20]。健全的内部控制制度可以制约管理层利用公允价值进行盈余管理的行为,弱化公允价值计量对企业应计盈余管理的影响,从而降低采用公允价值计量模式的风险。CHUNG等[21]研究发现,第三层次的公允价值计量增加了企业的权益资本成本,而高质量的内部控制有助于企业维持稳定运行,降低融资成本。胡国强等[3]研究发现,高质量的内部控制可以减少第二、第三层次公允价值计量的审计收费。高质量的内部控制可以提升公允价值估值的准确性,降低审计风险,减少审计收费。

高质量的内部控制可以降低企业管理层与财务报表预期使用者的信息不对称程度,审计机构获得的信息将更加准确、真实、可靠。审计人员也将更加信任企业提供的会计信息,减少审计人员在评估企业重大错报风险时对年报中公允价值变动情况的依赖。据此,提出假设H3。

假设H3:内部控制在公允价值变动与审计收费之间发挥负向调节作用。

3 研究设计

3.1 样本选取

以2011—2021年采用公允价值计量的A股上市公司为研究样本,剔除金融类企业和ST类企业,剔除数据缺失和公允价值变动损益为0的企业,对连续变量进行上下1%的缩尾处理,共获得5 562条样本值。内部控制指数来源于迪博数据库,其余数据来自CSMAR数据库。使用Excel软件和Stata软件进行数据处理和分析。

3.2 变量选取

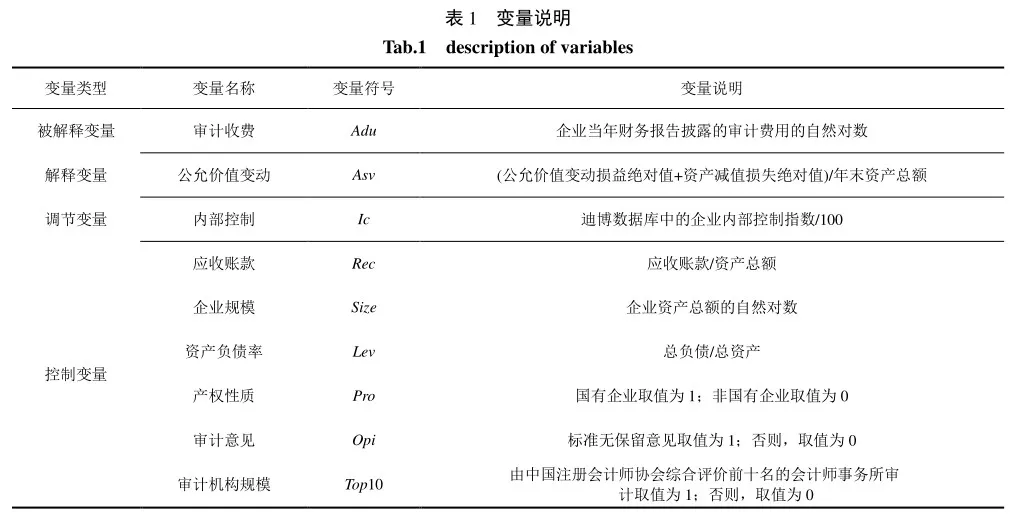

(1)被解释变量

审计收费Adu,企业当年财务报告披露的审计费用的自然对数。

(2)解释变量

公允价值变动Asv,公允价值变动引起的资产价值变动可以用公允价值变动损益和资产减值损失表示[13]。公允价值变动损益、资产减值损失分别取绝对值并求和后与企业年末资产总额的比值来衡量公允价值变动引起的资产价值变动。

(3)调节变量

内部控制Ic,用迪博数据库中的企业内部控制指数除以100衡量。

(4)控制变量

选取以下6个控制变量:应收账款Rec、企业规模Size、资产负债率Lev、产权性质Pro、审计意见Opi、审计机构规模Top10。

变量说明见表1。

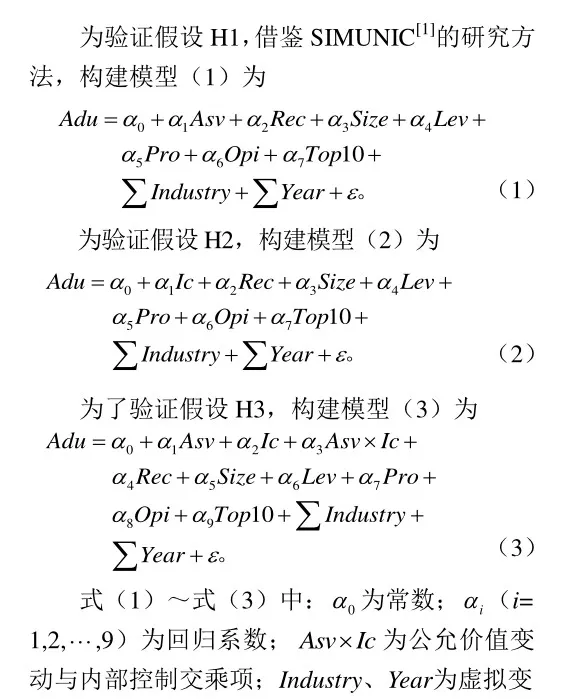

3.3 模型构建

4 实证结果与分析

4.1 描述性统计分析

变量的描述性统计结果见表2。由表2可知,审计收费的均值为14.142,中位数为13.998,均值大于中位数,表明样本企业分布不均匀,个别样本企业审计收费偏高。公允价值变动的均值为0.014,表明样本企业公允价值整体变动不大,中位数为0.005,小于均值,表明个别样本企业公允价值变动较大。内部控制的标准差为1.297,最大值为8.631,最小值为0,表明样本企业的内部控制情况差异较大,部分样本企业还未认识到加强内部控制的重要性。

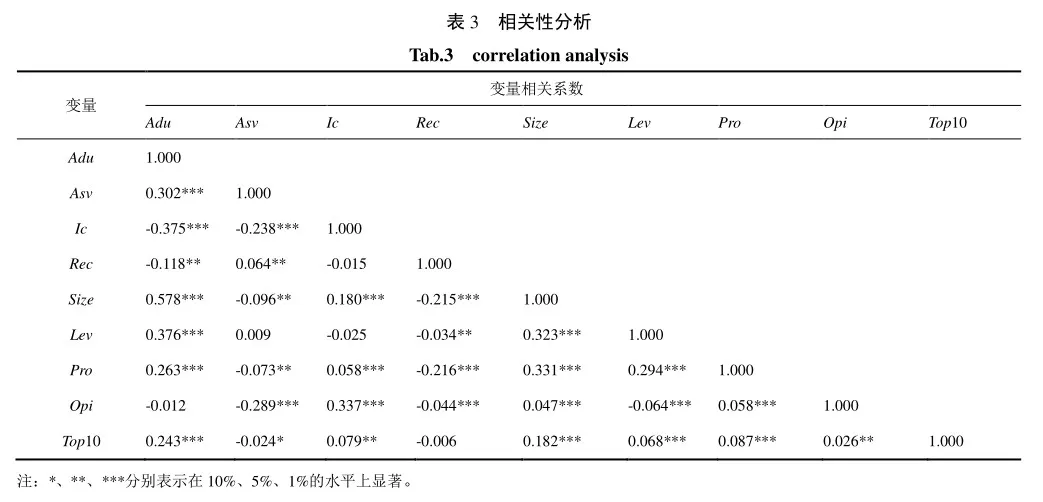

4.2 相关性分析

变量间相关系数见表3。由表3可知,公允价值变动与审计收费正相关,相关系数为0.302,在1%的水平上显著,表明公允价值变动越大,审计收费越高,初步验证了假设H1。内部控制与审计收费负相关,相关系数为-0.375,在1%的水平上显著,表明加强企业内部控制能够减少审计收费,初步验证了假设H2。

4.3 回归分析

对各个变量进行多元回归分析,结果见表4。

由表4可知,模型(1)中,公允价值变动与审计收费正相关,回归系数为0.231,在1%的水平上显著,表明公允价值变动与审计收费显著正相关,假设H1得到验证。

模型(2)中,内部控制与审计收费负相关,回归系数为-0.218,在1%的水平上显著,表明内部控制与审计收费显著负相关,加强企业内部控制能够减少审计收费,假设H2得到验证。

模型(3)中,公允价值变动与审计收费正相关,回归系数为0.476,在1%的水平上显著;内部控制与审计收费负相关,回归系数为-0.165,在10%的水平上显著;公允价值变动与内部控制的交乘项与审计收费负相关,回归系数为-0.127,在1%的水平上显著,表明内部控制可以弱化公允价值变动对审计收费的影响,内部控制在公允价值变动与审计收费之间发挥负向调节作用,假设H3得到验证。

4.4 稳健性检验

为检验本文研究结论的可靠性,采用替换被解释变量的方法,用审计费用lnAdu替换审计收费Adu,代入模型(1)~模型(3),重新进行回归分析,结果见表5。

由表5可知,模型(1)中,公允价值变动与新替换被解释变量审计费用正相关,回归系数为0.250,在1%的水平上显著,与假设H1结论相符。模型(2)中,内部控制与新替换被解释变量审计费用负相关,回归系数为-0.231,在1%的水平上显著,与假设H2结论相符。模型(3)中,公允价值变动与新替换被解释变量审计费用正相关,回归系数为0.481,在1%的水平上显著;内部控制与新替换被解释变量审计费用负相关,回归系数为-0.176,在10%的水平上显著;公允价值变动与内部控制的交乘项与新替换被解释变量审计费用负相关,回归系数为-0.124,在1%的水平上显著,与假设H3结论相符。

综上,研究结果较为稳健。

5 结论与建议

5.1 结论

以2011—2021年公允价值计量的沪深A股上市公司为研究样本,分析公允价值变动、内部控制对审计收费的影响,并验证内部控制在公允价值变动与审计收费之间的调节作用,得出如下结论。公允价值变动与审计收费显著正相关,公允价值变动越大,审计收费越高。内部控制与审计收费显著负相关,加强企业内部控制能够减少审计收费。内部控制在公允价值变动与审计收费之间发挥负向调节作用。

5.2 建议

(1)优化公允价值计量准则。目前,公允价值的估值标准和方法不够具体,尤其在非活跃市场,需要借助模型和参数估计资产的公允价值,审计人员只能依据企业提供的会计信息对其预估的公允价值进行审计。因此,应一步完善公允价值计量准则,优化公允价值的评估方式,提高公允价值估值的准确性。

(2)审计单位应多关注企业的公允价值变动情况,加大审计投入。随着公允价值计量模式的广泛运用,管理层可能会利用其进行盈余管理。审计人员应多关注被审计单位公允价值的变动情况,加大对公允价值的审计力度,防止在审计时因忽视公允价值而引发的审计风险。

(3)企业应进一步加强内部控制。完善企业内部监督机制,确保企业会计信息的真实性和可靠性,不仅可以减少审计收费,还可以促进企业长远发展。在完善内部控制的基础上,企业还应加强内部控制制度的执行力度。当内部控制制度得到有效执行时,审计人员才能提升对基础会计信息的信任度,减少测试程序,提高审计效率,减少审计收费。

参考文献:

[1]SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[2]BARTH M E.Fair value accounting:evidence from investment securities and the market valuation of banks[J].The Accounting Review,1994,69(1):1-25.

[3]胡国强,傅绍正,朱锦余.低层次公允价值计量导致更高审计收费吗:来自中国上市银行的证据[J].会计研究,2020(5):17-29.

[4]RIEDL E J,GONCHAROV I,SELLHORN T, et al.Fair value and audit fees[J].Review of Accounting Studies,2013,19(1):210-241.

[5]REID L C, CARCELLO J V, LI C,et al.Impact of auditor report changes on financial reporting quality and audit costs: evidence from the United Kingdom[J].Contemporary Accounting Research, 2019,36(3):1501-1539.

[6]苏洋,张俊瑞,赵红,等.其他综合收益的信息含量:基于会计稳健性的中介效应分析[J].财贸研究,2020,31(6):85-97.

[7]马广奇,张保平,沈李欢.研发投资、舞弊风险与审计费用[J].南京审计大学学报,2020,17(3):1-12.

[8]钱爱民,朱大鹏.公允价值计量增加了审计收费吗:以投资性房地产后续计量模式选择为例[J].财经论丛,2018(1):59-69.

[9]蔡利,唐嘉尉,蔡春.公允价值计量、盈余管理与审计师应对策略[J].会计研究,2018(11):85-91.

[10]黄冰,夏一丹,夏云峰.公允价值计量影响了审计收费吗:来自金融业上市公司的经验证据[J].财经科学,2017(10):99-110.

[11]顾水彬,陈露.其他综合收益列报影响股权资本成本吗:基于损益与风险双重视角的检验[J].山西财经大学学报,2017,39(5):111-124.

[12]王守海,李淑慧,徐晓彤.公允价值计量层次、审计师行业专长与盈余管理[J].审计研究,2020(5):86-95.

[13]贾雪艳,张复生.公允价值计量、内部控制质量与审计收费[J].财会通讯,2018(34):10-12.

[14]王守海,刘志强,张叶,等.公允价值、行业专长与审计费用[J].审计研究,2017(2):48-56.

[15]刘涛.年报违规、内部控制与审计收费[J].财会通讯, 2018(3):8-12.

[16]周少燕,安存红.风险投资、内部控制缺陷与审计收费[J].财会通讯,2020(13):67-72.

[17]MITRA S, JAGGI B.The effect of managerial stock ownership on the relationship between material internal control weaknesses and audit fees[J].Review of Accounting and Finance,2017,16(2):239-259.

[18]李百兴,王博,卿小权.内部控制质量、股权激励与审计收费[J].审计研究,2019(1):91-99.

[19]刘行健,刘昭.内部控制对公允价值与盈余管理的影响研究[J].审计研究,2014(2):59-66.

[20]盖地,盛常艳.内部控制缺陷及其修正对审计收费的影响:来自中国A股上市公司的数据[J].审计与经济研究, 2013,28(3):21-27.

[21]CHUNG S G, GOH B W, NG J,et al.Voluntary fair value disclosures beyond SFAS 157’s three-level estimates[J]. Review of Accounting Studies,2017,22(1):1-39.